Россия вошла в ТОП-10 мирового рейтинга роста цен на жилье с динамикой +9% за год

Международная консалтинговая компания Knight Frank обновила Индекс цен на жилую недвижимость по итогам III квартала 2020 года. Согласно исследованию, Турция стала лидером рейтинга с ростом цен на 27% за год (с III квартала 2019 года по III квартал 2020 года). Далее следует Новая Зеландия (+15,4%), а закрывает тройку лидеров Люксембург (+13,4%). Совокупный показатель индекса, рассчитанный по всем странам-участницам списка, за год составил 4,5%, в прошлом году – 3,7% При этом сейчас в 16% проанализированных рынков отмечается снижение цен на недвижимость против 9% годом ранее. Россия переместилась с 10 на 8 позицию за год с ростом цен на 9,2% (+8,1% в 2019 году), во II квартале 2020 года страна занимала 14 позицию (+8,1% в годовой динамике).

- В 2020 году Турция возглавляла рейтинг три квартала подряд, и по итогам IIIквартала, положительная годовая динамика цен достигла 27%. Тем не менее стоит отметить, что с учетом инфляции (14%) рост показателя достигает приблизительно 13%. В первую очередь, это можно объяснить укрепляющейся экономикой страны (ВВП увеличился на 16% за квартал) и высоким интересом со стороны покупателей из Ближнего Востока.Напомним, год назад Турция находилась на 15 месте (+6,3% по состоянию на III квартал 2019 года).

Динамика цен на ключевых рынках, за год в %

Источник: The Knight Frank Global House Price Index

- Резкий скачок спроса на жилье в Новой Зеландии после отмены ограничений привел к тому, что цены на недвижимость за квартал поднялись с 8% до 15%. В IIIквартале в стране было зафиксировано 8 618 сделок – на 41% больше 6 112 проданных лотов годом ранее. В 2019 году страна занимала 14 строчку рейтинга с положительной годовой динамикой в 6,4%. Замыкает тройку лидеров Люксембург (+13,4% в IIIквартале 2020 года), для сравнения: год назад он находился на второй строчке с ростом цен на 11,4%.

- В III квартале 2020 года увеличилась доля рынков, на которых наблюдается годовое снижение цен – на 7 п.п. по сравнению с 2019 годом, до 16% (2% в начале года). Аутсайдером обновленного рейтинга стал Марокко (-3,3% за год; -0,2% и 52 строчка в 2019 году).

- В ТОП-10 рейтинга по итогам III квартала 2020 года с 4 по 10 позицию преимущественно занимают страны Восточной Европы: Словакия (+11,8% за год), Польша (+10,9%), Украина (+10,3%), Австрия (+9,5%), Нидерланды (8,5%) и Хорватия (+8,3%).

Доля стран, демонстрирующих отрицательную годовую динамику цен, %

Источник: The Knight Frank Global House Price Index

- Россия (+9,2%) за год поднялись в рейтинге на 2 позиции. По словам Алексея Новикова, управляющего партнера Knight Frank, в III квартале рынок жилья продолжил наращивать темпы роста цен после спада активности, связанного с пандемией. Выгодные условия ипотечного кредитования и заинтересованность в недвижимости как в одном из наиболее понятных инструментов для инвестиций, особенно на фоне ослабления рубля, стали драйверами спроса и роста цен. При этом нужно учитывать, что IV квартал – традиционно самый активный с точки зрения приобретения жилья, соответственно, в конце года можно ожидать еще более активного увеличения показателя.

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «Ответом рынка на ажиотажный спрос на квартиры стало повышение цен во всех классах жилья. Рынок жилой недвижимости Санкт-Петербурга не стал исключением, более того, прирост цен на вторичное жильё вдвое опередил средние показатели по стране. В условиях нестабильной экономической ситуации, ослабления рубля и субсидированной ставки по ипотеке покупатели стремились сохранить накопленные средства и ускорить принятие решения о покупке жилья».

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank: «Многие рынки жилья были “заморожены” во время пандемии, однако уже в III квартале этого года показали значительный рост продаж и цен. К ним можно отнести и наиболее популярные направления российских ультрахайнетов – Австрию (+9,5%), Германию (+7,8%), США (+7%), Португалию (+5,8%), Францию (+5,1%) и Великобританию (+4,7%). Италия, Греция, Кипр и Швейцария продемонстрировали умеренную положительную динамику в диапазоне 2-3,5%, а в Испании цены на жилую недвижимость снизились на 1,1%. Разумеется, пандемия внесла свои коррективы, однако правительства всех стран стремятся стабилизировать рынки, чему также способствует активный спрос на жилье, приобретаемое в качестве “второго дома” или с целью сохранения капитала».

Глобальный индекс цен на жилую недвижимость за III квартал 2020 года

|

Страна/ Территория |

Годовая динамика, % (III квартал 2019-III квартал 2020) |

Полугодовая динамика, % (I квартал 2020-III квартал 2020) |

Квартальная динамика, % (II квартал 2020-III квартал 2020) |

|

|

1 |

Турция |

27,3% |

17,0% |

5,2% |

|

2 |

Новая Зеландия |

15,4% |

3,6% |

8,2% |

|

3 |

Люксембург |

13,4% |

8,5% |

4,3% |

|

4 |

Словакия |

11,8% |

7,2% |

3,5% |

|

5 |

Польша |

10,9% |

5,7% |

2,0% |

|

6 |

Украина |

10,3% |

1,8% |

1,8% |

|

7 |

Австрия |

9,5% |

6,8% |

3,6% |

|

8 |

Россия |

9,2% |

4,7% |

3,3% |

|

9 |

Нидерланды |

8,5% |

4,7% |

2,8% |

|

10 |

Хорватия |

8,3% |

4,5% |

1,8% |

|

11 |

Германия |

7,8% |

4,6% |

2,6% |

|

12 |

Исландия |

7,7% |

3,5% |

1,9% |

|

13 |

Чехия** |

7,7% |

3,4% |

1,6% |

|

14 |

США |

7,0% |

5,4% |

3,2% |

|

15 |

Канада |

6,7% |

5,3% |

2,0% |

|

16 |

Румыния |

6,6% |

3,4% |

0,1% |

|

17 |

Швеция* |

6,3% |

4,8% |

2,7% |

|

18 |

Португалия |

5,8% |

1,6% |

1,2% |

|

19 |

Словения |

5,2% |

3,0% |

1,9% |

|

20 |

Франция |

5,1% |

1,9% |

0,5% |

|

21 |

Мексика |

5,0% |

2,1% |

0,9% |

|

22 |

Великобритания |

4,7% |

4,9% |

3,9% |

|

23 |

Китай |

4,6% |

2,9% |

1,4% |

|

24 |

Норвегия |

4,5% |

4,7% |

1,4% |

|

25 |

Бельгия |

4,5% |

1,2% |

1,4% |

|

26 |

Литва |

4,4% |

-11,6% |

-5,3% |

|

27 |

Дания |

4,3% |

4,8% |

3,1% |

|

28 |

Колумбия |

4,2% |

1,4% |

0,0% |

|

29 |

Австралия |

4,1% |

-1,0% |

0,8% |

|

30 |

Перу |

4,1% |

5,1% |

3,7% |

|

31 |

Эстония |

4,0% |

-1,3% |

-5,8% |

|

32 |

Тайвань |

3,8% |

1,3% |

0,7% |

|

33 |

Япония |

3,6% |

2,7% |

-1,1% |

|

34 |

Италия |

3,4% |

4,1% |

3,1% |

|

35 |

Мальта** |

3,3% |

1,4% |

5,4% |

|

36 |

Греция |

3,2% |

1,1% |

0,4% |

|

37 |

Израиль |

3,0% |

1,1% |

0,6% |

|

38 |

Болгария |

2,9% |

0,1% |

-1,1% |

|

39 |

Южная Корея |

2,9% |

1,8% |

1,3% |

|

40 |

Южная Африка |

2,6% |

3,5% |

2,5% |

|

41 |

Кипр |

2,3% |

1,4% |

1,0% |

|

42 |

Бразилия |

2,1% |

1,8% |

1,2% |

|

43 |

Швейцария |

2,1% |

2,4% |

1,3% |

|

44 |

Джерси |

1,9% |

1,0% |

0,6% |

|

45 |

Латвия |

1,6% |

-1,6% |

-2,3% |

|

46 |

Индонезия |

1,5% |

0,7% |

0,4% |

|

47 |

Чили |

0,6% |

-0,5% |

0,8% |

|

48 |

Сингапур** |

-0,8% |

0,5% |

0,1% |

|

49 |

Ирландия |

-0,8% |

0,4% |

0,5% |

|

50 |

Малайзия |

-0,8% |

-0,9% |

-1,3% |

|

51 |

Гонконг* |

-1,1% |

1,6% |

0,0% |

|

52 |

Испания |

-1,1% |

-1,3% |

0,6% |

|

53 |

Финляндия |

-1,3% |

3,1% |

2,5% |

|

54 |

Индия |

-2,4% |

-2,4% |

-0,5% |

|

55 |

Венгрия |

-2,5% |

-3,3% |

-6,0% |

|

56 |

Марокко |

-3,3% |

-4,3% |

-3,4% |

Источник: Knight Frank, 2020

Рейтинг построен на основе годовой динамики

*Предварительно

**Запрашиваемые цены

Данные для Бельгии, Болгарии, Хорватии, Кипра, Чешской Республики, Эстонии, Финляндии, Венгрии, Израиля, Италии, Японии, Латвии, Люксембурга, Марокко, Перу, Польши, Румынии, Словении и Тайваня – II квартал 2020 года.http://www.terra-auri.ru

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

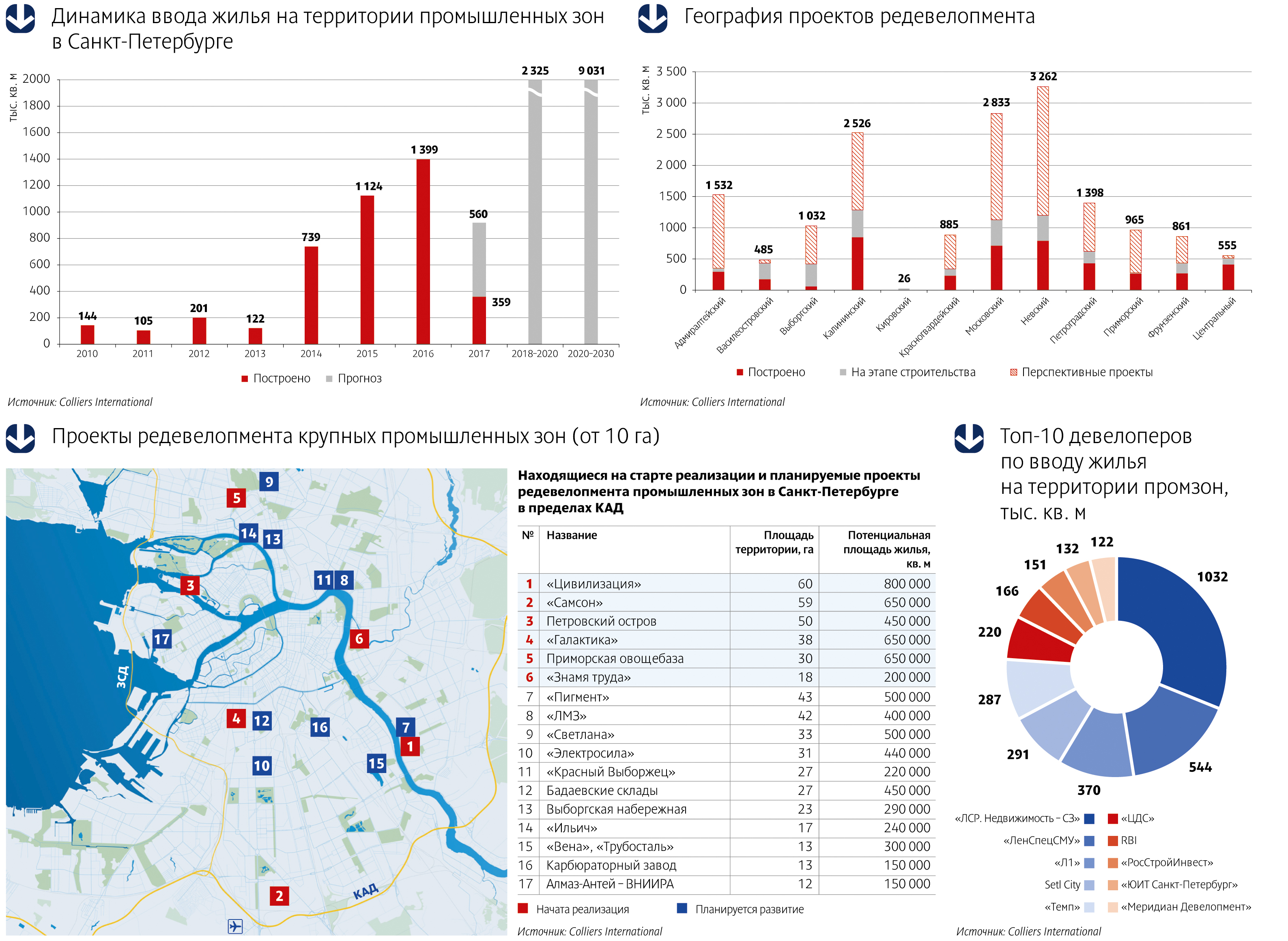

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Уже несколько лет эксперты рынка коммерческой недвижимости говорят о том,

что со стороны промышленных предприятий есть неудовлетворенный спрос на небольшие

помещения, сдаваемые в аренду. Однако пока такого предложения на рынке не появилось.

По итогам 9 месяцев 2017 года индекс промпроизводства в Петербурге составил 103,6%. При этом средний показатель по стране не превышает 101,9%. Таким образом, промышленность Петербурга растет опережающими темпами. Однако, как говорят эксперты, рост мог быть выше, если бы у небольших производителей была возможность арендовать за приемлемые деньги промышленные помещения небольшой нарезки, так называемый light industrial.

О создании спекулятивной промышленной недвижимости в формате объектов light industrial с небольшой нарезкой в 500-1500 кв. м на территории индустриальных парков задумываются многие девелоперы, так как потенциальный спрос есть. Но пока еще никто не начал пилотный проект.

Сложности управления

Вячеслав Холопов, региональный директор и руководитель отдела складских и индустриальных помещений компании JLL, признает, что потребность в небольших производственных помещениях существует. «Но сложность управления комплексом с большим количеством некрупных арендаторов и короткие сроки аренды, на которые обычно подписываются договоры с подобными клиентами, делают практически непредсказуемой доходность объекта и, как следствие, затрудняет инвестиционную продажу подобного актива», – разъясняет эксперт. Кроме того, фактическое отсутствие новых промышленных зданий с небольшими помещениями (по 500-700 кв. м) связано и с наличием большого количества старых производственных объектов как в городе, так и недалеко от КАД. Для инвесторов имеет смысл рассматривать строительство в сегменте с наименьшей конкуренцией, полагает г-н Холопов.

А коммерческий директор A Plus Development Вячеслав Зелепуга и вовсе не уверен, что такие помещения нужны рынку. «У меня есть сомнения в том, что потребность в таких помещениях в регионах действительно есть. Даже в Петербурге спрос на подобные площади имеет переменчивый характер. Чтобы реализовывать проекты мелкой нарезки в регионе, необходимо понимать пул клиентов. По законам рынка, если появится устойчивый спрос, то и предложение будет сформировано», – говорит он.

Вячеслав Зелепуга говорит, что сегодня наиболее востребованы помещения площадью 1000-2000 кв. м. В мелкой нарезке – 300-500 кв. м. Также пользуются спросом большие площади на 5000-10 000 кв. м.

Старое не дает дорогу «легкому»

Наибольшую конкуренцию формату light industrial оказывают помещения класса С. Соответственно, если инвестор решится реализовать проект для сдачи мелкой нарезки, ему следует поискать районы, где спрос со стороны класса С не насыщен, отмечают эксперты. Преимущественно промышленные объекты класса С в Петербурге сосредоточены в Невском районе, на Парнасе, во Фрунзенском районе, Колпино и т. д.

Вячеслав Зелепуга отмечает, что чаще всего запросы на помещения класса С поступают от предприятий металлообработки. «Спрос на продукцию этой сферы поддерживает повсеместное строительство инфраструктурных объектов, в том числе и перед грядущим Чемпионатом мира по футболу», – объясняет он. Цена покупки промышленной недвижимости класса С примерно на 20% меньше, чем помещений классов А или В. Что касается аренды, то тут ставка на площади класса С ниже на 25-30%.

Вячеслав Холопов отмечает, что окупаемость производственного актива при сдаче в аренду небольшими блоками может достигать и 10 лет, но это требует дополнительных трудозатрат при управлении объектами. «Все зависит от того, как и в каком состоянии актив попал собственнику в руки, производилась ли реконструкция или объект сдается в состоянии «как есть». С учетом миграции части клиентов, в ряде случаев помещения могут простаивать между окончанием одного и началом нового контракта. Однако хорошее местоположение (в том числе недалеко от метро, в городе), наличие инженерной инфраструктуры и адекватная ценовая политика могут снизить срок окупаемости на пару лет», – уверен он.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate, обращает внимание на то, что производственные компании особо тщательно просчитывают все расходы, понимая, что каждый рубль дополнительных затрат влияет на себестоимость их продукции и в конечном итоге – на ее конкурентоспособность. «Поэтому переплачивать за аренду большинство производственников не готовы. То есть, фактически ставка аренды 400-470 рублей в новом качественном объекте за КАД не устроит большинство клиентов, при условии, что есть помещение в старом здании за 350 рублей рядом с метро», – говорит он.

«Все зависит от успешности каждого конкретного проекта. В среднем недвижимость класса А окупается за 10 лет, – подсчитал Вячеслав Зелепуга. – Микронарезка может окупиться быстрее. Но, на мой взгляд, проекты мелкой нарезки выгоднее реализовывать сразу под продажу, а не под аренду».

Он обращает внимание, что условия для покупателей за последние два года в целом не менялись. «Многие заказчики сейчас переживают не лучшие времена, поэтому повышение цен могло бы крайне негативно сказаться на спросе», – отмечает он.

Справка

light industrial – формат небольших производственно-складских помещений площадью 500-1500 кв. м.

Мнение

Михаил Тюнин, заместитель генерального директора Knight Frank St Petersburg:

– Для небольших производственных помещений альтернатива индустриальным паркам –

это «серый пояс», где сегодня проходят почти все сделки. Там, где это возможно, старые помещения ремонтируют и сдают по адекватной цене. Все участники рынка понимают, что это тупиковый путь, поскольку рано или поздно промышленные площадки пойдут под редевелопмент – и придется переезжать. Но пока схема работает. Такое положение дел устраивает и арендодателя, и арендатора.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate:

– Формат небольших производственно-складских помещений не очень распространен на рынке Петербурга, но достаточно востребован потенциальными арендаторами. Можно условно разделить данный формат на помещения на старых промышленных территориях и на новые современные одноэтажные объекты.

Если говорить о старых промышленных объектах, то нарезка блоками по 500-1000 кв. м встречается хоть и не так редко, но в основном представлена менее ликвидными 2-5 этажами. При этом, такие объекты зачастую характеризуются общими лифтами, общей зоной погрузки и разгрузки, общими МОПами, отдельно расположенными офисными блоками для всех арендаторов, высота потолков не превышает 4,5-6 м, и т. д. Ставки аренды в старых объектах находятся в диапазоне 350-400 рублей, включая НДС, отопление, отдельно оплачивается электричество. Из несомненных плюсов данного формата стоит отметить, конечно же, доступность метро для персонала, а также практически неограниченный запас выделенной электрической мощности. Такой формат помещений востребован производителями микроэлектроники, швейными и ткацкими производствами и т. д.

Что касается новых объектов формата light industrial, то на рынке Петербурга всего несколько примеров похожего формата. Это новые современные строения из сэндвич-панелей, с высотой потолка от 6 до 8 м, отдельной входной группой, 1-2 подъемно-секционными воротами под еврофуру, антипылевыми ровными полами на нулевом уровне, встроенными офисно-бытовыми помещениями в каждом блоке. Нарезка площадей составляет 500-1000 кв. м, с возможностью объединения блоков. Выделенная электрическая мощность предполагается из расчета 30-80 кВт на секцию в 700-1000 кв. м, что в принципе достаточно для организации легкого, неэнергоемкого производства. Ставки аренды в новых объектах колеблются от 400 до 450 рублей (при УСН). Отдельно оплачиваются коммунальные услуги. Такой формат помещений востребован либо небольшими иностранными производствами, которые хотят разместиться в качественных помещениях, либо под региональные небольшие склады.