«Метриум»: Число небоскребов на рынке новостроек Москвы выросло в 1,5 раза за 3 года

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

CBRE, ведущая международная консалтинговая компания в области недвижимости, подвела итоги текущего года и проанализировала основные тенденции на инвестиционном рынке, рынках офисной, торговой, гостиничной и складской недвижимости, а также определила перспективы наступающего 2021 года.

Инвестиции

Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE

Ключевым событием 2020 года, безусловно, стала пандемия, сказавшаяся на развитии экономик и течении бизнес процессов во всем мире. В России ее влияние началось во II квартале, с ростом числа заболевших в конце марта и последующим введением карантина. После ослабления ограничений, направленных на борьбу с коронавирусом, и постепенным оживлением рынка в III квартале, в последней четверти года как российская, так и мировая экономика находятся под давлением «второй» волны коронавируса. Снижение темпов роста глобальной экономики ожидается с 2,6% в 2019 году до -4,5%. По разным прогнозам, ВВП России в 2020 году покажет падение на -5,9% - -3,9% с 1,3% в прошлом году, а восстановление экономики до уровня 2019 года стоит ожидать не ранее 2022 года. Волатильность цены на нефть и повышение странового риска под влиянием геополитической конъюнктуры повлияли на девальвацию рубля в 2020 году. Обменный курс увеличился с 61,9 руб. за доллар США на начало года до 75,9 руб. на конец ноября. Совокупность этих факторов будет сдерживать динамику рынка коммерческой недвижимости. В 2020 году ключевая ставка ЦБ была снижена до рекордно низкого уровня – 4,25%, что создает более доступные условия для привлечения финансирования. Увеличение спреда между доходностью недвижимости и низких процентных ставок может стать одним из основных стимулом инвестирования в недвижимость.

Ликвидность глобального рынка инвестиций в недвижимость находилась на пике в 2018-2019 годах. В 2020 году, по нашим прогнозам, объем вложений сократится на 38% (до 670 млрд долл. США), однако за счет мирового переизбытка ликвидности уже в 2021 году ожидается рост на 50% до 1 000 млрд долл. США. По предварительным итогам 2020 года объем инвестиций в недвижимость России может достигнуть близко к прошлому году значения, порядка 250 млрд руб. При этом, вложения в жилой сегмент (участки под строительство жилых проектов) увеличились на около 41% по сравнению со значением в 2019 году, а объем инвестиций в сегменты коммерческой недвижимости, напротив, может сократится на 27%. Такая динамика в коммерческой недвижимости соответствует мировым трендам. Так, по прогнозам CBRE, объем инвестиций в недвижимость в Северной и Южной Америке снизится на 43% в 2020 году, а в регионе Европа, Ближний Восток, Африка (EMEA) и Азиатско-Тихоокеанском регионе (АТР) – на 30% в каждом.

Наибольший прирост объема вложений в 2020 году наблюдался в сегменте жилой недвижимости. Высокая активность девелоперов по приобретению участков под строительство привела к увеличению объема вложений с 55 млрд руб. в 2019 году до почти 77 млрд руб., а доля этого сегмента в структуре инвестиций выросла на 13 п. п. до 35%. Среди сегментов коммерческой недвижимости наиболее активно развивающимся в этом году стал сегмент складской недвижимости. Вложения в складские объекты увеличились на 25% в 2020 году до более чем 40 млрд руб. за счет сохранение спроса на приобретение складов под собственное использование, в том числе по схеме build-to-suit, а также крупных сделок по покупке объектов в инвестиционных целях. На этот сегмент пришлось 19% объема вложений против 14% в прошлом году. Основной объем инвестиций в офисные объекты произошел в I квартале (почти 45% вложений) до ухудшения состояния рынка на фоне пандемии. Во многом за счет активного начала года объем вложений в офисную недвижимость по итогам года увеличился на 10% до более чем 70 млрд руб., несмотря на спад объема инвестиций в последующих кварталах 2020 года. Доля офисного сегмента также увеличилась до 32% в этом году против 26% в 2019 году. Наиболее пострадавшими в период пандемии стали торговая недвижимость, вложения в этот сегмент показали существенное снижение на почти 80% по сравнению со значением в прошлом году до 16 млрд руб., и гостиничная недвижимость, объем вложений в которую снизился менее существенно на почти 40% до 11 млрд руб. Доля вложений в торговые объекты может составить минимальное с 2014 года значение около 7% в структуре инвестиций (на 22 п. п. ниже уровня 2019 года).

Одним из трендов 2020 года стало увеличение вложений в объекты, требующие девелопмента и капитальных вложений. Доля инвестиций в такую недвижимость выросла с 33% по итогам 2019 года до 57% в этом году.

С начала пандемии существенно сократилась доля иностранных вложений. Основной объем сделок формируют инвестиции российских компаний. Их доля увеличилась до 94% в 2020 году против 74% в предыдущем году. При этом, инвестиционная активность еще сильнее сконцентрировалась в столичном регионе. Доля рынка Москвы в объеме инвестиций в 2020 году увеличилась до 82% против 60% годом ранее, тогда как доля рынка Санкт-Петербурга и региональных рынков сократились на 17 п. п. до 14% и на 5 п. п. до 4% соответственно.

Торговый сегмент вследствие пандемии пострадал наиболее существенно, сокращение ставок аренды или получение скидок на аренду было характерно для большинства объектов. Данный тренд уже нашел свое отражение в ставке капитализации для торговых объектов, увеличившейся с 9,5% до 10% в 2020 году. В офисном сегменте ставка капитализации наиболее стабильна (9,25% на конец 2020 года против 9% в 2019 году), однако неопределенность в стратегиях компаний по аренде офисных площадей в будущем и сохранению формата «работа из дома» может оказывать негативное влияние на ставки капитализации в среднесрочной перспективе. Привлекательность складских комплексов, по нашим ожиданиям, продолжит увеличиваться, ставка капитализации на складские объекты снизилась с 11% до 10,5% по итогам года.

Высокий уровень неопределенности усложняет прогнозирование динамики инвестиционного рынка на следующий год, но, мы ожидаем, что по мере снижения рисков, вызванных пандемией, инвестиции в коммерческую недвижимость увеличатся, а аппетит жилых девелоперов к приобретению площадок сохранится.

Офисы

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE

Начавшийся в 2020 году кризис на фоне борьбы с пандемией COVID-19, существенно изменил динамику рынка офисной недвижимости Москвы. При этом, реакция ключевых показателей на резкое ухудшение внешнего фона отлична от того, что происходило в предыдущие кризисные периоды, вызванные мировым финансовым кризисом в 2008-2009 годах и локальным валютным кризисом в 2014-2015 годах. Прежде всего это связано с состоянием рынка на момент начала негативных процессов. Предыдущие кризисы сопровождал стремительный рост доли свободных офисных площадей (тенденция к увеличению уровня вакантных площадей начиналась еще до кризисов, в 2007 и 2013 годах соответственно) на фоне значительного объема ввода нового предложения. Кризису 2020 года предшествовало, напротив, существенное снижение доли свободных площадей на протяжении последних четырех лет, ограниченный прирост нового предложения, и, как следствие, образование дефицита качественного офисного предложения на рынке. При этом, беспрецедентные события этого года, введение серьезных ограничительных мер, сдерживающих бизнес активность, а также рекордные показатели спроса в 2018-2019 годах, повлияли на более существенное сокращение объема новых сделок по аренде и приобретению офисных площадей в этот кризис, в отличии от предыдущих. Если в 2009 году этот показатель упал на 21%, в 2014 году – на 30%, то, по нашим ожиданиям, в 2020 году снижение может составить почти 40%. В абсолютных же значениях объем арендованных и приобретенных офисных помещений по итогам этого года может достигнуть 1-1,1 млн кв. м, что соответствует уровню 2016 года и в 1,5 раза выше значения в 2014 году.

Объем нового предложения по итогам 2020 года может составить порядка 500 000 кв. м, что на 29% превзойдет значение в 2019 году (388 100 кв. м). Однако больше половины этого объема сформировано бизнес-центрами, построенными под собственные нужды организаций («Ростех-Сити», «Два капитана»), а ряд объектов на момент ввода в эксплуатацию уже частично заняты арендаторами. Тенденция к тому, что не все площади в новых офисных зданиях будут доступны для рынка на момент завершения строительства, сохранится и в последующие годы. Так, уже на текущий момент из заявленного нового предложения на 2021 год занята половина объема, а из заявленного на 2022 и 2023 годы – по четверти объема в каждом году. По нашим прогнозам, в 2021 году объем ввода в эксплуатацию может составить 660 000 кв. м, из которых только 320 000 кв. м доступны для аренды или приобретения.

Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года может составить 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%). Плавное увеличение этого показателя началось со II квартала, когда ухудшение эпидемиологической ситуации и вынужденный массовый переход на удаленный формат работы, привели к высвобождению некоторых площадей. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей. По нашим прогнозам, этот показатель сохранится на уровне близком к 11% в 2021 и 2022 годах.

При текущей конъюнктуре рынка, дефицит качественного офисного предложения может усилиться в определенных зонах города в следующие несколько лет. Доля свободных площадей в сегменте класса А может увеличится до 12% к концу 2020 года, что значительно ниже уровня 2009 года (27%) и 2014 года (28%). В перспективе 2021–2023 годов будет построено около 1,2 млн кв. м офисных площадей класса А. Учитывая средний объем сделок за последние 5 лет в этом сегменте (520 000 кв. м), заявленный объем может быть поглощен за 2 года. Объем доступного предложения класса А может также значительно отличаться в разных субрынках Москвы. Так, наибольший выбор сохранится за МКАД, в Москва-Сити будет образовываться всплеск в момент ввода нового крупного объекта, а в центральных районах и в зоне между ТТК и МКАД, исключая Ленинградский коридор, такое предложение может быть единично. При этом, основной спрос на офисные площади класса А, по нашим прогнозам, будут проявлять представители технологичного сектора и фарминдустрии, потребность в офисных площадях у которых будет расти.

Уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост по итогам 2020 года, прежде всего за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счет увеличения курса доллара к рублю. Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составит 45-46 тыс. руб./кв. м/год (на 7% выше значения на конец 2019 года). Средневзвешенная запрашиваемая ставка аренды в целом по рынку на помещения классе А (без учета класса А Прайм) составит около 26 тыс. руб./кв. м/год, на помещения класса В – порядка 16 тыс. руб./кв. м/год, что превосходит уровень конца 2019 года на 12% и 7% соответственно. Все ставки указаны без учета НДС и эксплуатационных расходов. Стоит отметить, что коммерческие условия в силу масштабов рынка офисной недвижимости Москвы могут значительно отличаться в зависимости от субрынка и класса объекта. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды. В среднесрочной перспективе, по нашим прогнозам, наличие нового качественного предложения будет стимулировать транзакционную активность. Уровень ставок аренды по таким сделкам будет более высоким.

Торговые помещения, Москва

Марина Малахатько, директор отдела торговых помещений CBRE в Москве

Предложение

По итогам 2020 года ввод в эксплуатацию торговых площадей в Москве составит 254 тыс. кв. м, что на 27% превышает показатель 2019 года, когда открылось 200 тыс. кв. м. Пандемия не скорректировала даты открытия крупных объектов: в конце февраля состоялось открытие ТЦ в составе тематического парка «Остров Мечты», которые было перенесено с 2019 года (GLA 72 000 кв. м), ТЦ в составе МФК Kvartal West (44 000 кв. м), ТЦ в составе ТПУ Щелковский (GLA 60 000 кв. м). В 2021 году ожидается открытие около 500 тыс. кв. м торговых площадей. 25% этого объема - объекты с перенесенной датой открытия с 2020 года, 30% - районные ТЦ, реализуемые ADG Group. Кроме того, на 2021 год запланирован запуск ТЦ «Город Косино» (GLA 74 000 кв. м), ТЦ «Павелецкая Плаза» (GLA 33 000 кв. м), а также ТЦ в составе ТПУ «Селигерская» (GLA 54 000 кв. м). Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ (community malls).

Уровень вакантных площадей

Уровень вакантных площадей в ТЦ Москвы к концу года может составить 10-12%, если ограничения на работу ТЦ не будут введены повторно. С одной стороны, сети продолжают оптимизировать число точек. С другой, объем свободных площадей увеличится ввиду запуска новых объектов, в которых уровень вакантных площадей, как правило, превышает среднерыночный показатель. В 2021 году в ТЦ Москвы продолжится рост уровня вакантных площадей за счет высвобождения блоков площадью от 50 до 300 кв. м. Успешные ТЦ, расположенные вне центра города, сохранят низкий уровень вакантных площадей.

Спрос

Согласно данным Росстата, годовой прирост розничного товарооборота Москвы составил 5% в июне и 7,1% в июле после снижения показателя в весенние месяцы, на которые пришлись ограничения на работу торговых объектов. Однако по итогам сентября и октября темпы восстановления потребления начали замедляться: годовой прирост товарооборота составил 1,6% в сентябре и 0% в октябре. Это может свидетельствовать о том, что отложенный спрос был реализован в летний период, и потребители вновь стали более осторожны в своих тратах. При этом, с учетом «Черной пятницы», предновогодних распродаж и ограничений по выезду из страны на праздники в связи с коронавирусом, мы рассчитываем на традиционный рост продаж и посещаемости в декабре. Согласно последнему прогнозу Oxford Economics оборот розничной торговли и потребительские расходы в абсолютном значении вернутся к докризисному уровню к концу 2022 года.

Международные бренды

С начала года открылось 17 магазинов новых международных брендов, 13 из которых открыли магазин стандартного формата. О приостановлении своей деятельности на территории России заявили международные бренды – Longchamp, Lefties, а также сеть кинотеатров CJ CGV. В ближайшие 2 года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Коммерческие условия

Большинство ритейлеров, около 70%, зафиксировали скидки по арендной плате до конца 2020 г. Размер скидки зависит от профиля арендатора и позиции собственника ТЦ. Скидки для fashion-операторов составляли от 10 до 30% на время ограниченной работы торговых центров. Для люксовых операторов скидки в период ограниченной работы розницы (апрель, май) составили до 90% в валютных договорах аренды, а в июне-июле 60%. С августа арендная плата вернулась к докризисному уровню. Снижение прайм-ставки в топовых и ключевых моллах было зафиксировано во II кв. и составило 15% по отношению к началу 2020 года. В 2021 году запрашиваемые ставки аренды продолжат снижаться, а скидки для операторов по текущим договорам аренды сохранятся. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года, по нашим оценкам.

Торговая недвижимость. Регионы

Михаил Рогожин, директор отдела региональных торговых помещений CBRE

Предложение

Объем ввода новых площадей в региональных городах в 2020 году составит 207 тыс. кв. м., что в 2,7 раз ниже прошлогоднего показателя. Около 60% изначально запланированного девелоперами объема нового ввода в 2020 г. перенесено на следующий год. Корректировка девелоперами годового объема ввода обусловлена не только влиянием пандемии и связанными с ней рисками. Масштабный перенос сроков открытия был ожидаем, так как 8 из 14 торговых центров в начале текущего года планировали запуск в четвертом квартале. За 11 месяцев 2020 года открылось 4 объекта: ТРЦ «Казань Молл» в Казани (GLA 53,9 тыс. кв. м), ТРЦ «Балтия Молл» в Калининграде (GLA 40,5 тыс. кв. м), ТЦ в составе МФК Green Park в Нижневартовске (GLA 37,6 тыс. кв. м), ТЦ Матрешка в Тюмени (GLA 18 тыс. кв. м). К вводу в 2021 году. девелоперами заявлено около 400 тыс. кв. м торговых площадей.

Восстановление посещаемости ТЦ после повторного открытия

Посещаемость в региональных торговых центрах после повторного открытия восстанавливается по-разному, в зависимости от действующих ограничений (в ряде регионов они вводятся повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращаются в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения. Некоторые моллы фиксируют превышение показателя относительно докризисного значения. Например, посещаемость ТРЦ «Калина Молл» превысила значение за аналогичный период 2019 года в июле и августе на 5% и 8% соответственно, в сентябре на 23% и в октябре на 2%. 12 ноября 2020 года состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день. В ближайшие дни ожидается открытие многозального кинотеатра Киномакс с первым в Татарстане зале IMAX, а уже в начале 2021 года - развлекательного парка TeikaBoom и продуктового супермаркета.

Перспективы строительства торговой недвижимости

Сегодня наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра (Братск, Великие Луки, Волгодонск), а также города, расположенные на Севере и Дальнем Востоке (Ноябрьск, Ханты-Мансийск, Якутск, Магадан, Благовещенск, Петропавловск-Камчатский, Хабаровск). До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: в 2020 г. их доля в общем объеме нового ввода составила 32%, в 2019 года - 38%.

Гостиницы

Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства отдела стратегического консалтинга CBRE

В 2020 году среди всех сегментов коммерческой недвижимости гостиничный рынок оказался одним из наиболее подверженных влиянию кризисного явления, которое является форс-мажором. Закрытие границ, прекращение авиасообщения, снижения числа бизнес-поездок, отмена всех мероприятий стали ответом на быстрое распространение вируса COVID-19.

В 2020 году гостиничный рынок Москвы продемонстрировал снижение среднего тарифа относительно 2019 года на 13%. Сегмент люкс единственный наращивает тариф - +6% YoY. В данном сегменте традиционно высока доля иностранных гостей, индивидуальных путешественников и деловых туристов. В силу закрытых границ и всех введенных ограничений число иностранцев в столице значительно сократилось, многие путешественники пересмотрели свои планы. Отельеры понимают, что снижение тарифа в люксовых отелях не сможет решить текущие проблемы, а в долгосрочной перспективе негативно отразится на рынке в целом.

2020 год продемонстрировал самый низкий показатель загрузки в истории. Показатель загрузки по рынку в целом по итогам 2020 снизился более чем вдвое (-42 п.п.) и составит по итогам года около 35%.

В октябре 2020 года состоялось открытие отеля Movenpick Moscow Taganskaya (154 номера). Это первое открытие с начала года в Москве и первый отель под брендом Movenpick в столице. До конца года запланирован ввод в эксплуатацию еще одного брендированного объекта - Hampton by Hilton Rogozhsky Val (147 номеров).

В целом, в России за 2020 год появилось всего 5 гостиниц (всего около 700 номеров). Новые проекты открывались в таких городах, как – Москва, Краснодар, Сочи, Саранск, Ульяновск. Часть объектов по России представляли собой ребрендинг существующих гостиниц. В Саранске и Ульяновске открылись гостиницы под брендом Radisson, оба отеля представляют собой ребрендинг. В Краснодаре начала работать гостиница Hampton by Hilton.

Многие московские открытия, по объективным причинам, были перенесены на 2021 год. На 2021 год в Москве должны открыться 9 объектов современного стандарта с общим номерным фондом более 1,5 тыс. номеров. Сроки открытия объектов, очевидно, могут двигаться, все будет зависеть от динамики рынка в 2021 году.

Ключевые тренды 2020-2021:

- Сокращение глубины бронирований – путешественники в силу фактора неопределенности стали отказываться от планирования поездок заранее

- Рост внутреннего туризма. На фоне ограничений люди предпочитают внутренние направления международным

- Загрузка и тариф гостиниц в туристических локациях демонстрируют уверенный рост

- Снижение числа деловых поездок – глобальные компании пересматривают свои корпоративные политики о командировках

- Замедление ввода нового гостиничного предложения

- Восстановление рынка, по нашим прогнозам, возможно к середине 2021 года, восстановление международного спроса ожидается не ранее III квартала 2021 года.

Вирус COVID-19, падение рубля, закрытие границ и другие факторы сделают 2020 год самым «запоминающимся» в истории гостиничного рынка Москвы.

Склады

Антон Алябьев, старший директор, руководитель отдела индустриальной и складской недвижимости, CBRE

Сегмент складской недвижимости, вполне очевидно, оказался самым устойчивым в нестандартных условиях, возникших в этом году. Главная причина этой устойчивости состоит в том, что складская недвижимость является базовой инфраструктурой для обеспечения жизнедеятельности людей. Практически все товары, которыми мы пользуемся в повседневной жизни, на пути от их производства в наши руки, нужно где-то хранить, сортировать, распределять и, в конце концов, удобно и вовремя доставлять потребителю.

Однако, важно понимать, что динамика складского рынка в 2020 году, его рост и характер развития лишь в малой степени зависели от пандемии и карантинных ограничений. Сегмент развивается не в рамках одного года и в нём происходят более сильные и долгосрочные процессы, нежели сравнительно краткосрочные ограничения, с которым мы столкнулись уходящем году.

Рынок складской недвижимости Московской области

Спрос

Показатель спроса в этом году составит 1,4-1,5 млн кв. м и будет близок к рекордному значению 2018 года - 1.6 млн кв. м. Высокая активность, в существенной степени, стала результатом закрытия ряда крупных сделок. На топ-10 крупнейших сделок в этом году пришлось почти 60% спроса (для сравнения в 2019 году десять крупнейших сделок сформировало всего 37% рынка).

Отдельно стоит отметить, что в этом году были закрыты две крупнейшие сделки в истории складского рынка Московской области:

- Компания Ozon подписала build-to-suit соглашение, по которому девелопер «Ориентир» построит специализированный склад общей площадью 154 тыс. кв. м в логистическом парке «Ориентир Запад» на Новорижском шоссе. Де-факто такой склад эквивалентен стандартному складу размером около 200 тыс. кв. м, т.к. у нового объекта будет увеличенная высота потолков, а значит и увеличенный объём хранения. Ozon начнёт использовать этот объект начиная с 2021 года.

- Компания «ВсеИнструменты.ру» ещё один крупный игрок сегмента онлайн торговли, также заказала себе нестандартный склад. Проект будет реализован девелопером PNK в логистическом парке «PNK Парк Домодедово» в два этапа: доступ к первому объекту площадью 94 000 кв. м компания «ВсеИнструменты.ру» получит весной 2021 года. Вторая очередь площадью 88 000 кв. м будет готова весной 2022 года.

Сильное «смещение» активности рынка в сторону больших сделок в этом году также связано с тем, что сегмент «среднестатистической» аренды, «среднестатистического» арендатора, который берёт склад 10 тыс. кв. м, в готовом стандартном объекте, заметно «просел» в этом году (30% снижение по сравнению с 2019 годом).

Ещё одной интересной особенностью 2020 года стало преобладание сделок Build-to-suit, строительства под клиента (60% спроса в 2020 против 17% в 2019 году) – большим компаниям нужны нестандартные здания и здания большой площади. Сегмент готовых стандартных складов такого предложить не может.

Предложение

В девелопменте сохраняется тренд предыдущих двух лет – фокус на строительство под клиента. 80% площадей, которые ещё находятся в стадии строительства, уже сданы в аренду или приобретены клиентами. Многие объекты изначально строятся под клиента, а многие начинаются как спекулятивный девелопмент, но находят своего арендатора ещё на этапе строительства. Суммарный показатель годового строительства должен составить порядка 1,1 млн кв. м.

Среди крупнейших объектов 2020 стоит отметить PNK Парк Вёшки, площадью 108 тыс. кв. м – первый склад класса А на МКАД, нестандартное здание (частично 2-х этажное, с доступом грузовых автомобилей на верхний этаж), которое полностью арендовала компания «ВкусВилл».

Свободные площади и ставки аренды

Большая часть спроса носит форвардный характер. Это сделки, когда клиент занимает не готовый свободный объект, а склад, который будет построен через год, специально для него. Либо площади вторичного рынка, которые освободятся через какое-то время.

В свою очередь девелопмент отражает потребности спроса и большая часть стройки ведётся под клиента.

Таким образом: с одной стороны, большое количество сделок не приводит к тому, что поглощаются вакантные площади, а, с другой стороны, строительство не приводит к выбросу на рынок новых площадей. В итоге мы получаем равновесное сбалансированное состояние, когда доля свободных площадей сохраняется на одном и том же, достаточно низком уровне. По итогам года доля свободных площадей составит 4.5-5%

Ставки аренды, в свою очередь, также не будут подвержены сильным колебаниям. До конца года на рынке сохранится текущий показатель ставки. На отдельных субрынках возможен рост в 2-3%. Локальный рост будет происходить в случае реализации текущих вакантных площадей на том или ином субрынке.

Региональные рынки складской недвижимости

Второй год подряд, после рекордного 2019 года (1 млн кв. м), в регионах наблюдается высокая активность. По итогам I - III кв. 2020 года показатель спроса составил 613 тыс. кв. м, а к концу года может достичь уровня в 700-800 тыс. кв. м. Если в прошлом году наиболее активными были онлайн ритейлеры, которые сформировали основной объём сделок, в этом году основным игроком вновь стал традиционный лидер спроса в регионах – продуктовый ритейл.

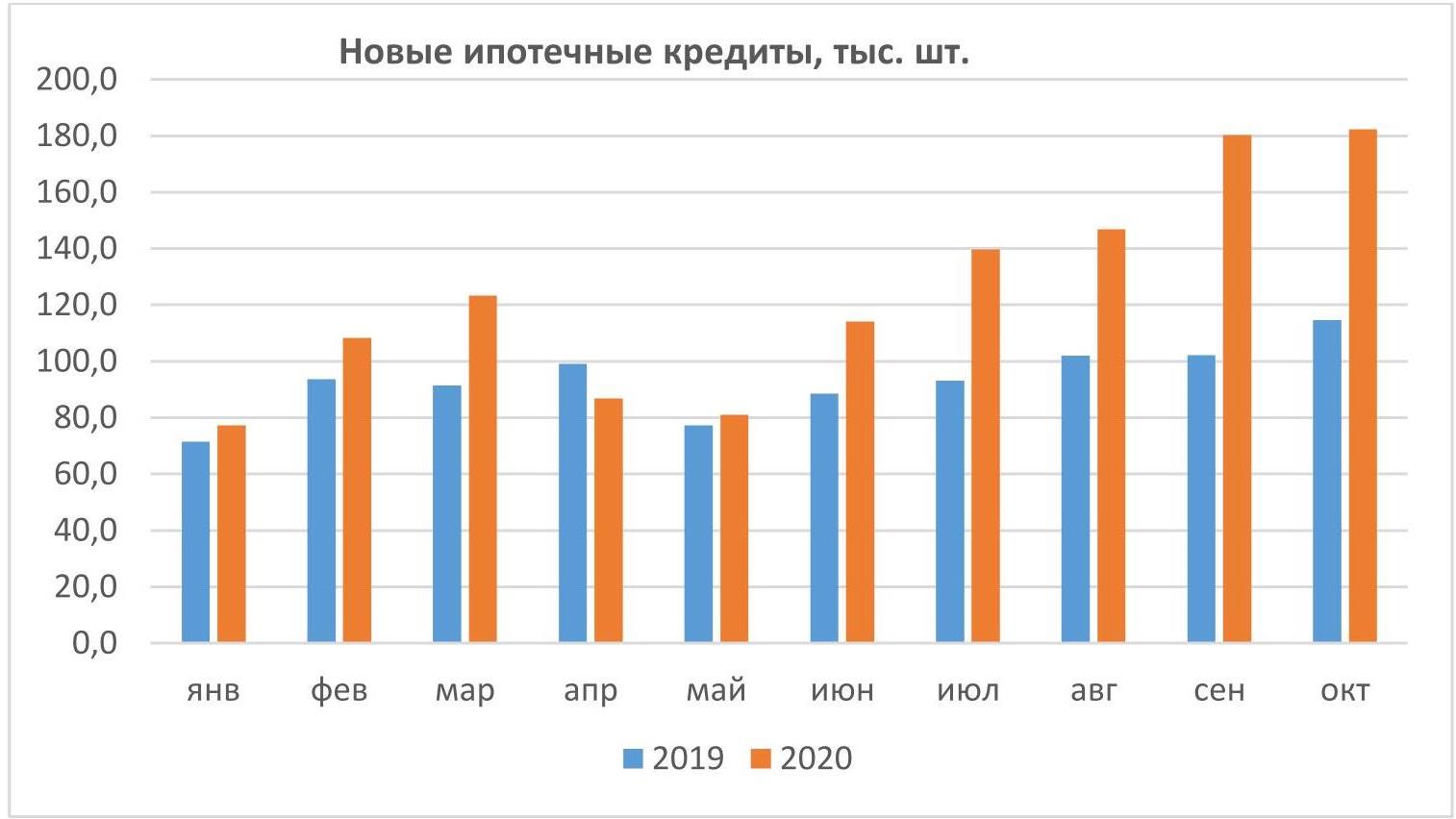

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

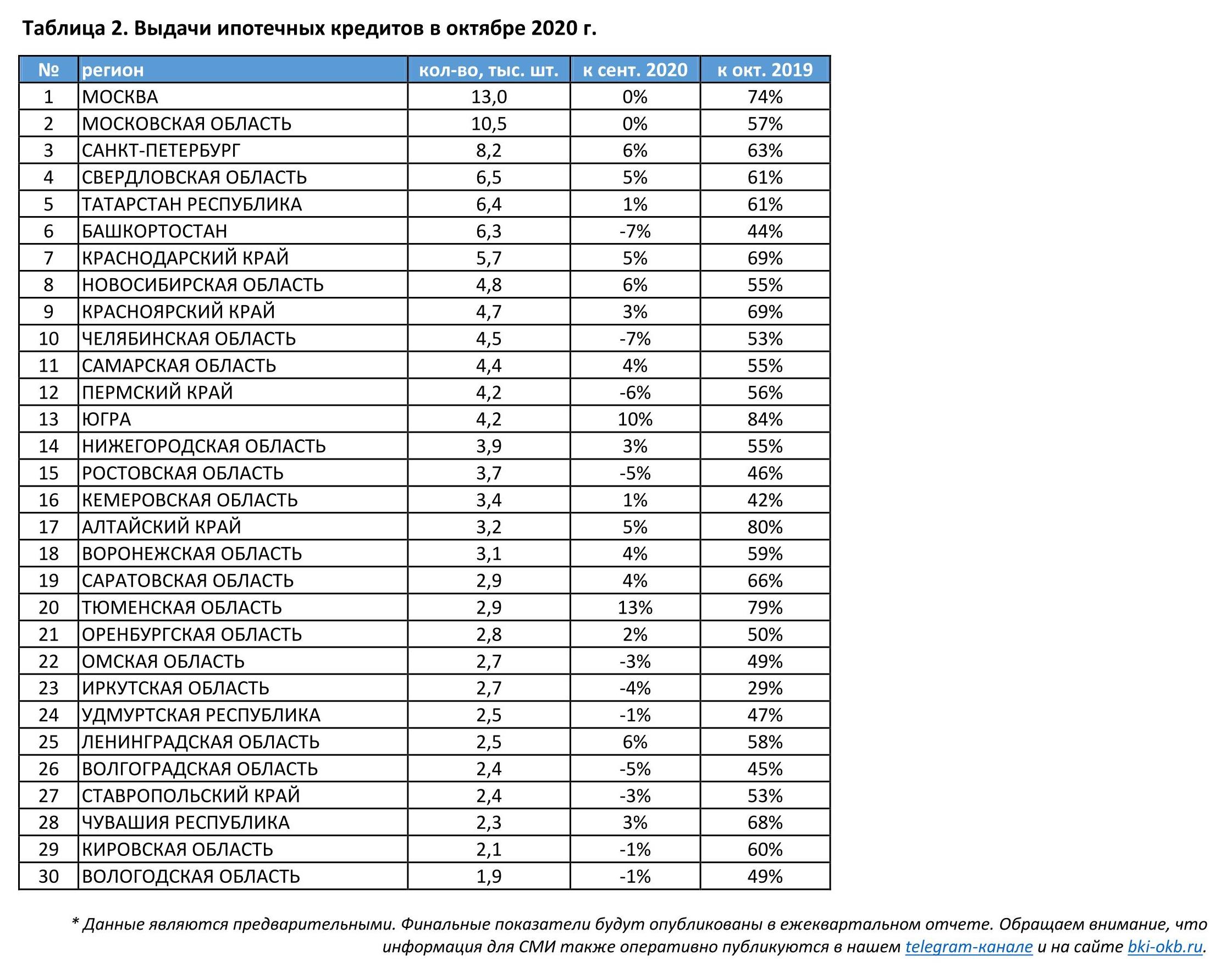

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru