Предварительные итоги 2020 года на рынке ипотеки в РФ

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлён исторический рекорд: количество выданных ипотек на первичном рынке выросло на 42%, на вторичном – на 26%. В сравнении с льготной ипотекой 2015-2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

- За неполный 2020 год количество и объем выданных кредитов превысили показатели всего 2018 года – рекордного за всю историю ипотечного рынка. С января по октябрь 2020 выдано 1,31 млн ипотек на сумму свыше 3,2 трлн рублей. Это на 30% выше, чем за аналогичный период 2019 года по числу кредитов и на 45% выше по объемам выдачи.

- 29% ипотек выдано на покупку новостроек. За год ипотека на «первичке» выросла на 42% по числу кредитов и на 61% по их объему. На вторичном рынке – на 26% и 38% соответственно.

- Суммарно в Московской и Петербургской агломерациях 41% ипотек были выданы на первичном рынке. В остальных регионах – только 27%.

- За пять лет средний размер ипотечного кредита вырос в полтора раза. За последний год рост составил 12% - до 2,47 млн рублей. Причем на первичном рынке кредит увеличился за год на 14% - до 3,04 млн рублей, на вторичном рынке – на 9% - до 2,24 млн. Средний займ увеличился во всех регионах, за исключением Чечни и Ингушетии. Самый большой прирост отмечен для регионов Дальневосточного федерального округа.

- За год ипотека на новостройки подешевела на 2,9 п.п. В сравнении с прошлой программой субсидирования (2016 год) ставка ниже на 5,9 п. п.

- Ипотеку берут в среднем на 18,5 лет: за пять лет срок увеличился на три года.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ число ипотек в годовой динамике увеличилось.

- С 2016 года задолженность по ипотеке выросла в два раза. Доля просроченной задолженности стабильна – 0,9%.

За 10 месяцев 2020 года выдано больше ипотек, чем за рекордный 2018 год в целом

С начала 2020 года в России было выдано 1,31 млн ипотек – объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года – тогда было выдано ипотек на сумму 3,01 трлн рублей. В этом же году побить рекорд удалось всего за 10 месяцев (январь-октябрь).

В 2020 году (январь-октябрь) банки выдали ипотек больше на 30% , чем в прошлом году, и на 12%, чем в 2018 году (показавшим лучшие результаты за всю историю). Относительно 2014 года (январь-октябрь) прирост по числу сделок составил 65%.

По объему кредитования (выданным суммам) рынок вырос значительнее: в сравнении с прошлым годом на 45%, относительно 2018 года – на 37% и «докризисного» 2014 года – на 135%. Столь высокий прирост связан с ростом цен на жилье.

Динамика ипотечных сделок январь-октябрь

|

Январь- октябрь 2014 |

Январь- октябрь 2018 |

Январь- октябрь 2019 |

Январь- октябрь 2020 |

Динамика к 2014 |

Динамика к 2018 |

Динамика к 2019 |

||

|

Кол-во выданных ипотек, тыс. ед. |

796,6 |

1174,6 |

1008,1 |

1312,7 |

65% |

12% |

30% |

|

|

Объем выдачи, млрд руб. |

1379,7 |

2370,2 |

2232,4 |

3244,4 |

135% |

37% |

45% |

|

|

Средняя сумма кредита |

1,73 |

2,02 |

2,21 |

2,47 |

43% |

22% |

12% |

|

|

Средняя ставка (в октябре) |

9,41 |

9,4 |

7,31 |

5,54 |

2,1 |

2,1 |

||

|

12,85 |

||||||||

|

Средний срок ипотеки, месяцев (в октябре) |

184,8 |

198,4 |

218,5 |

221,7 |

36,9 |

23,3 |

3,2 |

|

|

Объем задолженности по ипотеке, млрд рублей |

3240 |

6169 |

7273 |

8879 |

174% |

44% |

22% |

|

Источник: Аналитический центр Циан по данным ЦБ РФ

Только треть кредитов выдана на «первичке»

Благодаря субсидированию доля ипотек, выданных на покупку жилья в новостройках, достигла 29% от всех кредитов против 27% в 2019 году и 25% в 2018 году. По объему выданных ипотек «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году – 29%.

Государственная поддержка строительной отрасли одновременно с отсутствием субсидирования для сегмента готового жилья привела к большему росту спроса на первичном рынке: + 42% по числу сделок и +61% по их объему. Для сравнения – вторичный рынок относительно прошлого года вырос на 26% по количеству и на 38% по объему.

Распределение ипотек по сегментам (первичный и вторичный рынок), РФ

|

|

Количество ипотек, тыс. |

Доля первичного рынка по числу сделок |

Объем ипотек, млн руб.

|

Доля первичного рынка по объему выдачи |

||

|

Первичный рынок |

Вторичный рынок |

Первичный рынок |

Вторичный рынок |

|||

|

2018 |

298,1 |

876,5 |

25% |

698,8 |

1671,4 |

29% |

|

2019 |

272,6 |

735,5 |

27% |

728,9 |

1503,5 |

33% |

|

2020 |

386,7 |

926,0 |

29% |

1174,5 |

2069,9 |

36% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 2020 году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского Края (43%). Все они входят в число лидеров по объему ввода жилья – то есть на выбор потенциальных клиентов представлено много новостроек.

Ипотека на первичном рынке практически не пользуется спросом в Томской области и Тыве (9%), Еврейской АО (13%), Ингушетии и Омской области (14%). В данных регионах подавляющая часть заемщиков выбрали уже готовые объекты вторичного рынка. К примеру в Тыве за 3 квартал 2020 года (когда действовала льготная ипотека) не заключено ни одной сделки на первичном рынке. А в Томской области прошло менее 200 сделок на «первичке» за тот же период.

Доля ипотек на покупку новостроек в 2020 году (регионы с максимальным и минимальным значением)

|

Максимальная доля ипотек на первичном рынке среди общего количества кредитов |

Минимальная доля ипотек на первичном рынке среди общего количества кредитов |

||

|

Регион |

Доля |

Регион |

Доля |

|

Санкт-Петербург |

47% |

Томская область |

9% |

|

Москва |

44% |

Республика Тыва |

9% |

|

Краснодарский край |

43% |

Еврейская автономная область |

13% |

|

Рязанская область |

41% |

Республика Ингушетия |

14% |

|

Калининградская область |

41% |

Омская область |

14% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Доля ипотеки на новостройки определяется именно структурой предложения рынка. В регионах из-за низкой девелоперской активности льготная ипотека, как инструмент покупки, не работает на 100% из-за небольшого выбора. Отдельно в Московской и Петербургской агломерациях 41% ипотек были выданы на новостройки. В остальных регионах доля составила 27%.

Самый провальный месяц – апрель

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом число ипотек. Апрель 2020 года стал единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020 года. Наибольший прирост отмечен в июле 2020 года, когда на «первичке» было выдано в два раза больше ипотек, чем в этот же месяц год назад. В остальные месяцы средний прирост был на уровне 82-89%. Таким образом эффект от льготной ипотеки был заметен уже с мая, несмотря на действующую самоизоляцию.

Ипотечные сделки на первичном рынке РФ, тыс.

Для сравнения приведем динамику ипотечных сделок на вторичном рынке, который был вынужден «выживать» самостоятельно. Снижение спроса было отмечено в сравнении с прошлым годом в апреле и в мае. Далее за счет общего падения ставок и завершения режима самоизоляции спрос начал увеличиваться – однако максимальная разница составила только 85% - в сентябре.

Ипотечные сделки на вторичном рынке РФ, тыс.

Источник: Аналитический центр Циан по данным ЦБ РФ

За пять лет средний размер ипотечного кредита вырос в полтора раза

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза – на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году: +12%.

Субсидированная ипотечная ставка на первичном рынке привела к большему росту цен в сравнении с сегментом готового жилья. С 2016 года средний кредит на новостройки вырос на 64%: с 1,85 млн рублей до 3,04 млн рублей. За тот же период ипотека на вторичном рынке выросла на 37%: с 1,63 млн рублей до 2,24 млн рублей. За последний год средний размер ипотечного кредита увеличился на первичном рынке на 14%, на вторичном – на 9%.

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок – нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

Средний размер ипотечного кредита, млн р.

|

|

Первичный рынок |

Динамика относительно прошлого года |

Вторичный рынок |

Динамика относительно прошлого года |

Первичный+вторичный рынок |

Динамика относительно прошлого года |

|

2016 |

1,85 |

1,63 |

1,71 |

|||

|

2017 |

2,10 |

13% |

1,74 |

7% |

1,84 |

8% |

|

2018 |

2,34 |

12% |

1,91 |

10% |

2,02 |

10% |

|

2019 |

2,67 |

14% |

2,04 |

7% |

2,21 |

10% |

|

2020 |

3,04 |

14% |

2,24 |

9% |

2,47 |

12% |

|

Прирост с 2016 года |

|

64% |

|

37% |

|

45% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн в 2020 году), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Минимальные суммы берут в ипотеку жители Чечни (1,52 млн), Ингушетии (1,6 млн), Челябинской области (1,66 млн), Марий Эл (1,69 млн), Кировской области (1,69 млн).

Средняя сумма ипотечного жилищного кредита, 2020 год

|

Максимальная сумма среднего ипотечного кредита |

Минимальная сумма среднего ипотечного кредита |

||

|

Регион |

Сумма кредита, млн р. |

Регион |

Сумма кредита, млн р. |

|

Москва |

5,33 |

Чеченская Республика |

1,52 |

|

Московская область |

3,70 |

Ингушетия |

1,60 |

|

Сахалинская область |

3,64 |

Челябинская область |

1,66 |

|

Санкт-Петербург |

3,37 |

Марий Эл |

1,69 |

|

Якутия |

3,15 |

Курганская область |

1,69 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Эксперты Циан выяснили, в каких регионах средняя стоимость кредита выросла за год больше, чем в среднем по рынку (12%). В разрезе федеральных округов наибольший рост был отмечен для Дальневосточного ФО (+17%), где в этом году в ипотеку берут почти на 400 тыс. рублей больше, чем в прошлом году. За год средняя стоимость квадратного метра на вторичном рынке увеличилась в данном округе на 20%, чему также способствовала льготная «дальневосточная» ипотека. Минимальный рост кредита зафиксирован в Северо-Кавказском ФО (+5%, на 106 тыс. рублей).

Динамика среднего ипотечного займа за год по федеральным округам

|

Федеральный округ |

Прирост среднего размера кредита за год |

Прирост в рублевом выражении, тыс. рублей |

Средний размер кредита, 2020, млн рублей |

|

РФ |

12% |

257 |

2,47 |

|

Центральный ФО |

13% |

372 |

3,29 |

|

Северо-Западный ФО |

12% |

283 |

2,67 |

|

Южный ФО |

9% |

173 |

2,09 |

|

Северо-Кавказский ФО |

5% |

106 |

2,07 |

|

Приволжский ФО |

11% |

193 |

1,96 |

|

Уральский ФО |

9% |

188 |

2,20 |

|

Сибирский ФО |

12% |

224 |

2,06 |

|

Дальневосточный ФО |

17% |

398 |

2,80 |

Источник: Аналитический центр Циан по данным ЦБ РФ

В разрезе отдельных регионов в 2020 году значительно больше в кредит стали брать заемщики в Сахалинской области (+21%), Амурской области (+20%), Приморском крае (+19%), Бурятии и Алтае (+18%). Только в Чечне и Ингушетии брать в кредит стали меньше, чем в прошлом году (-34% и -30% соответственно). По остальным регионам отмечен рост среднего ипотечного займа. В Москве прирост составил 12%, как и в целом по стране – покупатели берут в ипотеку в среднем на 580 тыс. рублей больше, чем в прошлом году.

Однако рост ипотечного займа более чем на полмиллиона рублей – это не рекорд. В рублевом выражении стали брать у банка больше сразу на 640 тыс. рублей жители Сахалинской области. Далее идет Москва, замыкает тройку Приморский край (+480 тыс. рублей). Статистика изменения среднего ипотечного чека по всем регионам приведена в итоговой таблице.

В сравнении с 2016 годом срок ипотеки вырос на три года

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на больший срок – в среднем на 18 с половиной лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно – в пределах 1-2%, основной прирост пришелся на 2019 год (+13-16%). Относительно небольшое увеличение срока кредита за последний год связано в том числе с ограничениями по срокам займа для льготной ипотеки – не более 20 лет, тогда как по стандартным программам - 30 лет.

Средний срок ипотечного кредита (на октябрь 2016-2020 гг.), в месяцах

|

|

Первичный рынок |

Динамика относительно прошлого года |

Первичный+ вторичный рынок |

Динамика относительно прошлого года |

|

2016 |

188,5 |

183,8 |

||

|

2017 |

189,5 |

1% |

198,4 |

8% |

|

2018 |

196,3 |

4% |

187,3 |

-6% |

|

2019 |

221,4 |

13% |

217,6 |

16% |

|

2020 |

224 |

1% |

221,7 |

2% |

|

Прирост с 2016 года |

|

19% |

|

21% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Средний срок кредита также варьируется в зависимости от региона. Максимальный показатель (в целом по рынку в октябре 2020 года) зафиксирован в Ингушетии (247 месяцев – больше 20 лет), Чечне (242), Крыму (241). Быстрее всех выплатить ипотеку планируют жители Мурманской области (195 месяцев, примерно 16 лет), Челябинской области (197), Кемеровской области (204 месяца). В Москве ипотеку берут в среднем на 230 месяцев – это чуть более 19 лет.

Средний срок ипотечного кредитования, кол-во месяцев

|

Максимальный средний срок ипотечного кредита |

Минимальный средний срок ипотечного кредита |

||

|

Регион |

Число месяцев |

Регион |

Число месяцев |

|

Ингушетия |

246,8 |

Мурманская область |

195,1 |

|

Чечня |

242,1 |

Челябинская область |

197,3 |

|

Крым |

240,9 |

Кемеровская область |

203,7 |

|

Карачаево-Черкесия |

239,8 |

Магаданская область |

203,8 |

|

Дагестан |

238,9 |

Карелия |

205,7 |

Источник: Аналитический центр Циан по данным ЦБ РФ

За год ипотека на новостройки подешевела на 2,9 п.п.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека стала дешевле на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п.п.

На первичном рынке в 2020 году произошло рекордное снижение ставки – сразу на 2,9 п. п. – до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения – в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п.п. – 11,62%.

|

|

Первичный рынок |

Динамика относительно прошлого года |

Первичный + вторичный рынок |

Динамика относительно прошлого года |

|

2016 |

11,62 |

12,41 |

||

|

2017 |

9,81 |

-1,8 |

9,41 |

-3,0 |

|

2018 |

9,16 |

-0,7 |

9,95 |

0,5 |

|

2019 |

8,84 |

-0,3 |

9,4 |

-0,5 |

|

2020 |

5,9 |

-2,9 |

7,31 |

-2,1 |

Источник: Аналитический центр Циан по данным ЦБ РФ

В среднем по России ставки по выданным кредитам в конкретном регионе варьируется в зависимости от доли кредитов с субсидиями, к примеру, «дальневосточная ипотека» или «семейная ипотека». Кроме того, для привлечения спроса сами застройщики могут предлагать «нулевую ипотеку», когда определенный период (первые несколько месяцев) банки компенсируют проценты банку за свой счет.

В октябре 2020 года топ-3 регионов с минимальными ставками по выданным ипотекам на первичном рынке: Ингушетия (3,72%), Алтай (4,16%) и Приморский край (4,01%). Эксперты Циан отмечают, что лидер рейтинга традиционно входит в число субъектов с самой дорогой ипотекой из-за высокой доли «просрочки» по кредитам. Поэтому столь резкое удешевление ипотеки связано с небольшой выборкой и структурой сделок со «льготными» ставками. Самые дорогие кредиты на «первичке» выдаются в Тыве (6,73%), Северной Осетии (6,48%) и Новгородской области (6,35%). В Москве средняя ставка по выданным кредитам на покупку жилья в новостройке составила 6,01% в октябре 2020 года.

Процент по ипотеке выше среднего по стране коррелируется с долей просроченной задолженности – как правило, заемщики с плохой кредитной историей вынуждены обращаться в небольшие банки, которые обычно предлагают менее выгодные условия, чем в среднем по рынку. Таким образом кредиторы закладывают в ставку повышенный риск невозврата займа.

По всем регионам количество ипотечных сделок выросло

В 2020 году на десятку лидирующих по количеству выданных ипотек регионов пришлось 40,2% сделок от общего количества сделок. Лидерами стали Москва (6,6% от всего рынка, +37% ипотек за год), Московская область (доля 5,4%, +27% ипотек за год), Санкт-Петербург (4,8% от рынка, +25% за год). В целом количество выданных ипотек в десятке лидирующих регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

В годовой динамике десяток субъектов с наибольшим числом сделок, а также их порядок по лидерству не изменился, сохраняется прежний состав, преимущественно из регионов с высокими доходами относительно общероссийского уровня. В 2019 году на десятку лидеров приходилось 40,1 % сделок. Отдельно по Московскому региону количество ипотек увеличилось за год на 32,3%, по остальным регионам – на 29,9%.

Регионы-лидеры по числу выданных в 2020 году ипотек

|

Регион |

Кол-во ипотек |

Доля рынка |

Динамика за год |

|

Москва |

87 253 |

6,6% |

37% |

|

Московская область |

71 505 |

5,4% |

27% |

|

Санкт-Петербург |

63 408 |

4,8% |

25% |

|

Тюменская область |

55 400 |

4,2% |

33% |

|

Татарстан |

46 591 |

3,5% |

33% |

|

Свердловская область |

45 812 |

3,5% |

34% |

|

Республика Башкортостан |

45 580 |

3,5% |

25% |

|

Краснодарский край |

41 178 |

3,1% |

33% |

|

Челябинская область |

37 159 |

2,8% |

26% |

|

Новосибирская область |

34 048 |

2,6% |

33% |

|

Топ-10 |

527 934 |

40,2% |

31% |

|

Остальные регионы |

784 725 |

59,8% |

30% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Не во всех регионах ипотеку берут активно. К примеру, в пяти субъектах в среднем в месяц число ипотек (как на первичном, так и вторичном рынках) не превышало 100 кредитов: это Ненецкий АО (378 ипотек за 10 месяцев), Ингушетия (480), Чукотский АО (639), Алтай (957). Еще в 15 регионах с января по октябрь 2020 года заключено 1-5 тыс. ипотек. Свыше тысячи ипотек в месяц в среднем выдавалось в 47 субъектах РФ. Для сравнения – год назад таких было всего 33.

Количество ипотек в 2020 году выросло относительно аналогичного периода прошлого года абсолютно по всем регионам. Более чем в два раза число сделок увеличилось в Ингушетии и Чечне (с изначально небольшим числом сделок по ипотеке). Прирост менее чем на 20% зафиксирован в Ненецком АО и Мордовии.

Минимальный и максимальный прирост выданных ипотек по регионам РФ

|

Максимальный прирост сделок |

|

|

Минимальный прирост сделок |

|

|

|

Регион |

Число сделок |

Динамика за год |

Регион |

Число сделок |

Динамика за год |

|

Республика Ингушетия |

480 |

258% |

Ненецкий АОг |

378 |

13% |

|

Чеченская Республика |

2 266 |

167% |

Мордовия |

6 033 |

19% |

|

Крым |

5 144 |

70% |

Иркутская область |

20 215 |

20% |

|

Бурятия |

6 944 |

51% |

Калужская область |

9 874 |

20% |

|

Севастополь |

1 516 |

48% |

Якутия |

11 176 |

21% |

Источник: Аналитический центр Циан по данным ЦБ РФ

На первичном рынке единственным регионом, где число сделок оказалось меньше, чем в прошлом году, стала Мордовия (-2%). Небольшой прирост ипотечных сделок на «первичке» отмечен для Новгородской области (+15%), Московской области и Санкт-Петербурга (+17%).

На вторичном рынке отрицательную динамику показал только Ненецкий АО (-5%). По всем остальным локациям отмечен рост. Минимальная положительная динамика – в Смоленской области и Ставропольском крае (+13%).

С 2016 года задолженность по ипотеке выросла в два раза

Текущая задолженность по ипотечным кредитам в России составляет 8,879 трлн рублей – с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Источник: Аналитический центр Циан по данным ЦБ РФ

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В 2019 году она была равна 1%. В абсолютном выражении объемы «плохих» кредитов сегодня - 79 млрд рублей (+9% за год).

Таким образом, несмотря на рекордные объемы задолженности по кредитам, их качество сохраняется на высоком уровне. В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке отмечена в Карачаево-Черкесии (4,2% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,4%) и Северной Осетии (2,7%). Самые дисциплинированные заемщики – в Чукотском АО (0,2% просроченной задолженности от всего объема), Архангельской области, Севастополе и Крыму (по 0,3%).

На первичный рынок приходится 23% от всей задолженности против 19% год назад. Заемщики, выбирающие квартиру на первичном рынке, реже становятся неплательщиками: доля просроченной задолженности по таким кредитам составляет сегодня 0,3%. Для сравнения – на вторичном рынке доля равна 1%.

Задолженность на первичном рынке увеличивается большими темпами, чем на вторичном: за прошедший год прирост задолженности на «первичке» составил 37% (до 2,01 трлн), на вторичном рынке – всего 7% (до 6,87 трлн рублей).

«Рост объемов кредитования на фоне сохранения минимальной доли просроченной задолженности пока не вызывает опасений, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Ориентироваться нужно не на абсолютные, а относительные значения – доля задолженности от ВВП не превышает 10%, что в 3-5 раз ниже значений европейских стран. В России есть большой потенциал для наращивания кредитования, однако мы ожидаем замедление рынка за счет произошедшего роста цен, который во многих городах уже нивелировал выгоду от снижения ставки по ипотеке. Однако даже после отмены субсидирования ипотека останется “доступной” на стандартных условиях, которые будут предлагать процентные ставки, приближенные ко льготным. Это позволит отказаться от программы льготной ипотеки в 2021 году без существенного проседания спроса».

Показатели рынка ипотечного жилищного кредитования в 2020 году

|

Субъект |

Кол-во ипотек (тыс.) январь-октябрь 2020 |

Динамика за год |

Объем ипотек, млрд руб. январь-октябрь 2020 |

Динамика за год |

Средн. размер кредита в целом по рынку (август 2020), млн руб. |

Разница в размере кредита с прошлым годом, тыс. рублей |

Динамика за год (ипотека на новостройки, кол-во кредитов) |

Динамика за год (ипотек на вторичном рынке, кол-во кредитов) |

Доля ипотек на покупку новостроек |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

1312,7 |

30% |

3244,4 |

45% |

2,47 |

257 |

42% |

26% |

29% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

322,0 |

30% |

1060,9 |

46% |

3,29 |

372 |

31% |

29% |

33% |

|

г. Москва |

87,3 |

37% |

465,3 |

54% |

5,33 |

583 |

28% |

45% |

44% |

|

Московская область |

71,5 |

27% |

264,3 |

40% |

3,70 |

348 |

17% |

32% |

32% |

|

Воронежская область |

21,7 |

31% |

41,5 |

44% |

1,91 |

172 |

49% |

24% |

34% |

|

Белгородская область |

12,3 |

44% |

25,3 |

62% |

2,05 |

221 |

73% |

39% |

20% |

|

Тульская область |

12,0 |

23% |

27,7 |

38% |

2,31 |

261 |

38% |

18% |

28% |

|

Владимирская область |

11,7 |

24% |

22,7 |

34% |

1,93 |

136 |

58% |

15% |

29% |

|

Тверская область |

11,7 |

23% |

25,2 |

34% |

ИСТОЧНИК ФОТО:

https://kredity-ipoteka.ru

Подписывайтесь на нас:

03.10.2018 13:00

Дальнейшее развитие рынка проектирования невозможно без внедрения в отрасль новых информационных технологий и использования проектной документации повторного применения. Рынок проектных работ продолжает реагировать на кризисные явления в сфере строительства. У игроков отрасли становится меньше работы, усугубляет ситуацию снижающий качество проектов демпинг некоторых компаний в сфере госзаказа. По данным руководителя направления «Федеральные программы развития» компании ТЕХНОНИКОЛЬ Дмитрия Запалова, с сентября 2017-го по сентябрь 2018 года количество тендеров в сегменте проектирования увеличилось лишь на 8%. При этом снизился средний чек и усилился демпинг. «Приведу цифры: общая сумма тендеров увеличилась с 240 млрд рублей до 250 млрд, однако итоговая сумма выигранных конкурсов изменилась с 230 млрд до 170 млрд рублей. Средняя цена тендеров снизилась на 2 млн – с 44 млн до 42 млн рублей», – отмечает эксперт.

Опасный демпинг По словам вице-президента Санкт-Петербургской торгово-промышленной палаты, члена Советов НОСТРОЙ, НОПРИЗ Антона Мороза, ситуация на рынке проектирования сейчас крайне неоднозначная. Не совсем здоровая конкуренция приводит к демпингу и к обесцениванию многих проектных работ. Сложившееся положение связано с проблемами законодательства в части исполнения Законов № 44-ФЗ и № 223-ФЗ, согласно которым на торги могут выходить компании, не обладающие необходимыми техническими, трудовыми ресурсами, инженерными, технологическими возможностями для фактического исполнения работ. «Эти организации выходят только для того, чтобы получить конкурс, деньги – и пропасть либо попытаться продать его профессионалам. В этой ситуации многие профессиональные проектные институты и компании не могут конкурировать с так называемыми «рогами и копытами» на тендерах просто за счет падения и обесценивания стоимости проектных работ, поэтому теряют крупные частные и государственные заказы. Это серьезно влияет как на профессиональный состав рынка, так и на качество выполняемых работ», – делает выводы эксперт. Руководитель проекта Проектного института № 1 Юрий Цуркан отмечает, что бывают случаи, когда даже опытные и компетентные компании вынуждены работать на уровне себестоимости или даже себе в убыток в ожидании прибыльного контракта. По его словам, демпинг губителен для любой отрасли. Он вреден как для заказчиков, так и для исполнителей, у которых падает маржинальность, ухудшается качество проектной документации, не выдерживаются сроки, в конечном итоге компании уходят с рынка. По мнению руководителя департамента проектирования ООО «Сотэкс» (ГК «Балтрос») Сергея Золина, говорить о проблемах на рынке проектирования по государственному заказу – можно и нужно. «У нас сложилась нездоровая ситуация, когда проектные компании снижают свои ценовые предложения для победы в тендерных отборах. Проектировщики в поисках работы участвуют во всех конкурсах, иногда, кстати, не имея опыта выполнения подобных проектов. А в большинстве случаев решающую роль в выборе подрядчика играет предлагаемая цена. Естественно, это отражается на качестве готового проекта, сроках его выполнения и возможности получения необходимых согласований. Для выполнения контракта привлекаются недорогие низкоквалифицированные специалисты, отсутствует контроль за ходом работ со стороны генпроектировщика. В итоге проект заказчику обходится значительно дороже своей начальной стоимости», – отмечает он. Вне сферы госзаказа в большей степени, как считают специалисты отрасли, деятельность проектных организаций регулирует рынок – и ситуация несколько лучше. По словам главного архитектора Студии М4 Олега Лапшина, сейчас у инвесторов и так выросли риски проектов, и они не хотят дополнительных проблем от компаний, которые предлагают низкие цены на проектирование. Слишком высок риск заплатить дважды. Кроме того, у многих проектных компаний на рынке уже сложился свой имидж, в том числе и ценовой. И от этого сложно уйти», – отмечает он.

Меняя форматы Представители рынка полагают, что снизить демпинг и другие приемы нездоровой конкуренции могут помочь новые подходы к работе, направленные на оптимизацию и повышение эффективности. Как считает Антон Мороз, необходимо, чтобы проектировщики работали в плотной связи с производителями строительных материалов и новых технологий. Чтобы они имели возможность вносить изменения в проектную документацию и в нормативы с их использованием. Также важно, чтобы с момента начала подготовки и до момента сдачи объекта в эксплуатацию проект полностью сопровождал тот, кто его разрабатывал. По словам Юрия Цуркана, повысить эффективность работы проектной отрасли поможет использование документации повторного использования. А также правильное бюджетирование, использование облачных технологий и программного обеспечения, создание единых информационных интеграционных платформ, позволяющих всем участникам проекта работать одновременно в единой среде и иметь доступ к актуальным данным. «Таким образом улучшаются коммуникации, оптимизируется производственный процесс, сокращаются сроки проектирования, что в конечном счете ведет к сокращению затрат и повышению конкурентоспособности компании», – отмечает специалист С этим согласен и Сергей Золин. По его словам, оптимизация проектных работ – процесс комплексный. Одной из его составляющих является тесное взаимодействие всех участников проектной подготовки объекта на каждой стадии, начиная с исходных данных и заканчивая вводом объекта в эксплуатацию. Очень важный элемент эффективной работы – создание, накопление и использование при проектировании типовых решений. Но это было важно во все времена. В настоящее время наиболее актуальным становится внедрение современного программного обеспечения. Так как уже сейчас использование информационного моделирования начинает быть одним из обязательных условий многих заказчиков, эта составляющая выходит на первый план. «Наш департамент специализируется на проектировании жилых объектов, а также объектов социальной инфраструктуры. За более чем 10-летнюю историю существования департамента мы накопили достаточно серьезный опыт проектных решений для собственной компании, а также для наших партнеров. Сегодня наш штат насчитывает более 40 высококвалифицированных специалистов. Мы собрали сильную команду и вместе двигаемся вперед, осваивая новые направления. Например, сейчас в партнерстве с немецкими проектировщиками мы участвуем в создании концепции будущего фармацевтического предприятия для российского производителя», – рассказывает эксперт. По словам Олега Лапшина, Студия М4 еще четыре года назад решила использовать в своей работе BIM-технологии. Это потребовало существенного вложения средств. Необходимо это учитывать и другим компаниям. «А это значит, что о той самой минимальной прибыли чаще всего приходится забыть на два-три года. Придется вкладывать средства в оснащение техникой и программным обеспечением, в обучение персонала, в создание приложений для работы в среде BIM, в изменение регламентов, в организацию контроля за работой в этой среде. Но уже есть заказчики, которые требуют только такой работы», – добавляет эксперт.

Мнение

Сергей Золин, руководитель департамента проектирования ООО «Сотэкс» (ГК «Балтрос»): – Сегодня у нас нет никаких оснований говорить о росте конкуренции в сфере проектирования. Заказчики предпочитают работать с проверенными компаниями, имеющими весомый опыт проектных решений. Коммерческой сфере не свойственен выбор подрядчика на конкурсной основе, это прерогатива государственных заказов. Тем не менее, на рынке появляется достаточное количество новых проектных компаний, которые вступают в борьбу, стремясь получить интересные заказы не столько ради прибыли, сколько ради собственного портфолио. Если посмотреть на структуру рынка, то конкуренция традиционно высока в сфере проектирования жилых объектов. Менее остро она ощущается в проектировании инфраструктурных объектов. Мария Николаева, глава бюро MAD Architects: – Сегодня нельзя отметить серьезного изменения ситуации на рынке проектирования, но ряд особенностей все же стоит выделить. После нестабильной экономической ситуации многие девелоперы предпочитают работать с проверенными организациями, которые обладают хорошим портфолио релевантных проектов. Такой подход позволяет получить конкретный и прогнозируемый результат, но в случае массового обращения в узкий круг архитектурных бюро город рискует получить ряд похожих друг на друга проектов, а девелоперы – не получить конкурентных преимуществ. Молодые бюро отличаются свежим взглядом и более креативным подходом к проектным решениям, но при этом их работа может стоить дороже, нежели в крупном «потоковом» бюро. ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник №20 (836) от 03.10.2018

РУБРИКА:

Технологии и материалы

АВТОР: Виктор Краснов

ИСТОЧНИК ФОТО:

Никита Крючков

Подписывайтесь на нас:

01.10.2018 12:42

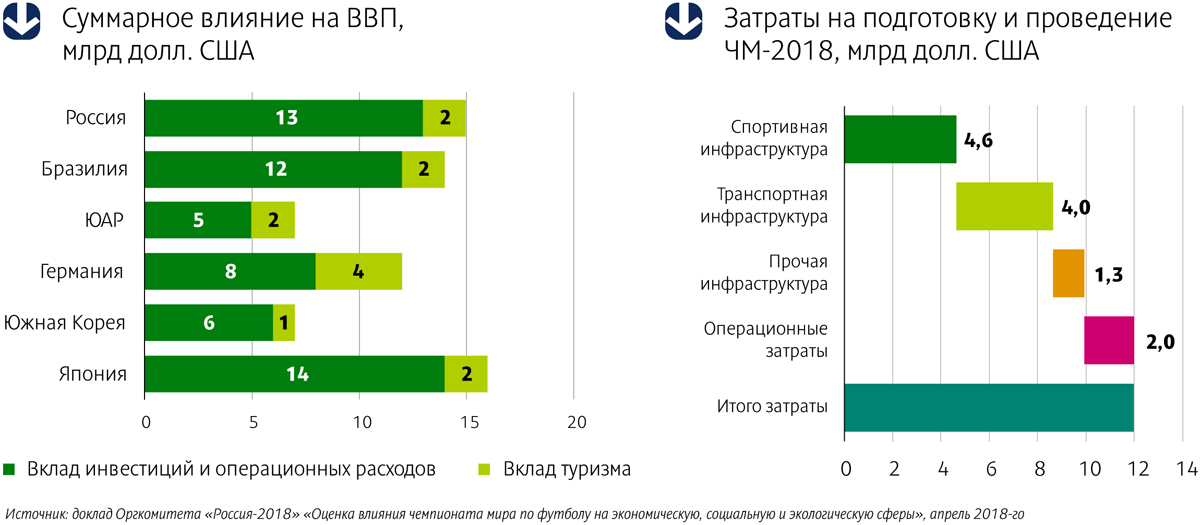

Чемпионат мира – имиджевый проект, а не экономический, признают эксперты. Вместе с тем российские регионы получили новую инфраструктуру, нарастили туристический поток, приобрели новые компетенции. Будет эффект мундиаля краткосрочным или пролонгированным – обсуждали на форуме PROEstate-2018. Деловой завтрак «Регионы и чемпионы» – первое мероприятие, состоявшееся в рамках форума. Организаторы завтрака – PROEvent, Российская гильдия управляющих и девелоперов (РГУД) и газета «Строительный Еженедельник». Модераторами дискуссии выступили президент Becar Asset Management Group, вице-президент РГУД Александр Шарапов и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова. Структура затрат На мундиаль-2018 в общей сложности было потрачено 683 млрд рублей, что составляет примерно 12–14 млрд долларов, если принимать во внимание колебания курса валют. Из них 5 млрд долларов – только на спортивную инфраструктуру. Мундиаль стал самым дорогим в истории, что, впрочем, полностью соответствует тенденции: каждый последующий чемпионат обходится дороже предыдущего. По данным СМИ, Катар собирается потратить на строительство стадионов, дорог и прочей инфраструктуры к чемпионату мира 2022 года 200 млрд долларов. Матчи чемпионата состоялись в 11 городах России: Москве, Санкт-Петербурге, Сочи, Екатеринбурге, Казани, Калининграде, Волгограде, Самаре, Нижнем Новгороде, Саранске и Ростове-на-Дону. Во всех них активно строили, реконструировали, ремонтировали спортивную, дорожную и коммерческую инфраструктуру. Для ЧМ-2018 было построено девять новых стадионов и реконструировано три старых.

Аналитики компании CBRE – директор отдела исследований рынка Анна Шепелева и старший консультант направления индустрии гостеприимства Анна Тертычная – выступили на деловом завтраке с презентацией, раскрывшей основные показатели влияния ЧМ-2018 на экономику регионов. Так, согласно данным, приведенным в докладе Оргкомитета «Россия-2018» «Оценка влияния чемпионата мира по футболу на экономическую, социальную и экологическую сферы», суммарный вклад ЧМ-2018 в экономику каждого из регионов-организаторов составил от 2% до 20% годового значения ВРП. 150–210 млрд рублей – долгосрочный ежегодный эффект ЧМ-2018 для ВВП России после проведения чемпионата в перспективе 5 лет. «Болельщик ЧМ-2018 стал одним из самых дорогих болельщиков с момента проведения мундиаля на полях Японии и Южной Кореи в 2002 году. Так, в расчете на каждого посетителя матчей было инвестировано 1387 долларов только на обустройство спортивных объектов», – подсчитала Анна Шепелева. Вместе с тем, по данным Российской ассоциации туроператоров, туристический поток в этом году вырос всего на 10%, поскольку многие регулярные туристы отказались от посещения России во время проведения чемпионата. Однако, согласно прогнозам тех же туроператоров, показатель посещаемости в следующем году вырастет минимум на 20%, поскольку главным достижением ЧМ-2018 стало улучшение имиджа страны.

Если говорить о влиянии ЧМ-2018 на коммерческую недвижимость, то большинство аналитиков сходится во мнении о том, что этот эффект был минимальным и краткосрочным. В торговле, офисах заметно не увеличились ставки аренды, не снизился уровень вакантных площадей. Единственное исключение – сегмент гостиниц. По словам Анны Тертычной, большинство российских городов было готово к проведению ЧМ – и ввод нового брендированного гостиничного предложения был не столь значителен, как, например, для Олимпиады в Сочи. «За период 2016–2017 годов в крупнейших российских городах (исключая Москву) было открыто 18 брендированных гостиниц. Лидерами открытий стали Петербург и Нижний Новгород. Рост операционных показателей деятельности гостиниц в июне–июле этого года наблюдался в большинстве городов, принимавших ЧМ-2018, за исключением Петербурга, где мундиаль подпортил традиционно высокую для сезона белых ночей заполняемость гостиниц, снизив ее на 15–17%», – резюмировала Анна Тертычная. «Главным бенефициаром чемпионата стал гостиничный сегмент Москвы, – дополнил данные аналитиков CBRE генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев. – Прирост туристического потока и операционных показателей гостиниц в столице был несопоставимо выше, чем в других городах. Причем прирост показателей Москва почувствовала уже в мае». Huliganizm died «Гостиничный Петербург от мундиаля пострадал, это факт, – согласился с коллегами президент Becar Asset Management Group Александр Шарапов, но отметил, что и здесь все не так плохо: «Гостиницы были загружены в среднем на 73%, ценник вырос на 50%, мы получили на 30% больше выручки в июне текущего года, по сравнению с прошлогодними показателями. Пострадали больше те, кто не сориентировался и вовремя не скорректировал свою ценовую политику». Улучшение имиджа – действительно главное достижение мундиаля, считает Александр Шарапов: «Активно поддерживаемый западными СМИ образ России как страны, по которой носятся лихие люди, привел даже к возникновению в английском языке русизма – huliganizm. Чемпионат наглядно доказал, что у нас порядок и хулиганизма нет». Интересен и глобальный тренд. На протяжении последних девяти лет во всем мире растет туристический поток, отметил Александр Шарапов: «В среднем на 5% в год. Инфраструктура размещения становится одним из самых быстрорастущих сегментов. Если ежегодный турпоток в Россию в соответствии с общемировым трендом прирастет на 5–7% в год, – это будет самый значимый результат мундиаля в долгосрочной перспективе». Заместитель руководителя Представительства Правительства Калининградской области при Правительстве РФ Наталья Борщук важным положительным фактором мундиаля считает обновление инфраструктуры в регионе – реконструкцию аэропорта «Храброво», строительство «Арены Балтика» и развитие острова Октябрьский: «В августе текущего года Совет Федерации одобрил проект закона о создании специального административного района (САР) на Октябрьском острове – офшора, в котором смогут оказаться зарубежные юрлица, готовые вложить в регион 50 млн рублей. Еще одним САР станет остров Русский во Владивостоке». Чемпионат стал мощным стимулом для увеличения туристического потока, отметила Наталья Борщук, и эффект этот пролонгированный: «Мы наблюдаем возврат туристов после мундиаля, загрузка отелей не снижается и сегодня составляет 97,5%». Полномочный представитель РГУД в Екатеринбурге и Свердловской области, председатель совета директоров «Корин холдинга» Андрей Бриль обратил внимание участников делового завтрака, что исследования влияния чемпионата на экономику не имеют точной методологии и не носят глобального характера, поэтому и к выводам, построенным на основе «частных» цифр, стоит относиться с осторожностью. «Вопрос «Хорошо или плохо от того, что ЧМ-2018 состоялся в нашей стране и на него были потрачены столь значительные средства?» – также можно отнести к риторическим. Если бы это были затраты не на мундиаль, вряд ли они пошли бы на что-нибудь полезное. Чем больше тратится денег на мегапроекты, тем лучше для страны – это аксиома», – уверен Андрей Бриль. На транспортную, дорожную, спортивную инфраструктуру Екатеринбурга подготовка и проведение ЧМ-2018 оказали положительное влияние, считает он: «Важным был опыт, приобретение компетенций муниципальными службами, службами безопасности, а также теми, кто развивает информационные городские технологии». Вместе с тем, по мнению Андрея Бриля, масштабные проекты создают опасную иллюзию, что с помощью мундиалей и олимпиад можно развивать страну: «Это заблуждение связано и с утвержденной федеральным правительством Стратегией пространственного развития, которая предполагает, что в стране должно остаться 35-40 крупных метрополий. Это принципиальная ошибка. Особенно опасно, что эта иллюзия создается в головах частных предпринимателей – тех, кто и должен развивать страну». По словам директора «АК БАРС Недвижимость», полномочного представителя РГУД в Республике Татарстан Елены Стрюковой, мундиаль значительно увеличил загрузку казанских гостиниц, но, вопреки ожиданиям, стремительно переформатировавшиеся накануне чемпионата под хостелы коммерческие помещения успеха у болельщиков не имели. Последние предпочли разместиться в качественном предложении. «Интересно, что качественные гостиницы были востребованы не только в городах, принимавших игры, но и в достаточно удаленных городах. Так, посетив во время чемпионата Чебоксары, была удивлена, встретив там туристов, которые приезжали на игры в Казань», – отметила Елена Стрюкова. Планы на наследие Еще в 2016 году аналитики AECOM отмечали, что многие российские города, принимающие ЧМ, в особенности в регионах, в качестве наследства от чемпионата могут получить серьезные экономические проблемы на много лет вперед. Директор по архитектурному проектированию AECOM (Россия) Ольга Скобелева на деловом завтраке рассказала о проектных решениях, позволяющих эффективно использовать наследие в дальнейшем. «Важная часть любого проекта – план-программа поэтапного его развития на годы вперед. Нужно еще в процессе проектирования объекта заложить возможность проведения мероприятий различного формата – предусмотреть вариативность размещения аудитории, трансформацию отдельных частей сооружения, соблюсти требования к акустике». В России компания AECOM участвовала в разработке плана использования наследия для Нижнего Новгорода. «Региональные власти приняли наши рекомендации, – сообщила директор отдела экономических исследований AECOM (Россия) Нина Новикова. – Нам удалось аргументированно доказать, что стадион нужно освобождать от налогов, поскольку самой непосильной статьей расходов будут именно налоговые отчисления. Эту рекомендацию обсуждают в других регионах, например, в Калининграде, где также планируют дать налоговые льготы спортивным объектам. Сейчас все регионы разрабатывают планы-программы работы с наследием. Планируется плавно перейти к безубыточному использованию стадионов к 2023 году». Уложиться в 3% 2018 год успел запомниться не только выдающимися спортивными, но и политическими событиями и решениями. Объявленный в разгар чемпионата отказ от долевого строительства серьезно обеспокоил региональных игроков. Перемены произошли и в руководстве Минстроя. Новым министром строительства был назначен губернатор Тюменской области Владимир Якушев, ему и предстоит реализовывать реформу по переходу на проектное финансирование. Полномочный представитель РГУД в Тюмени, ХМАО и ЯНАО, генеральный директор ГК «Денова» Наталья Девяткова считает, что Минстрой обрел эффективного менеджера. То, что Тюменская область – лидер Национального рейтинга состояния инвестклимата в субъектах РФ, – результат многолетней эффективной работы экс-губернатора Владимира Якушева. По мнению депутата Законодательного Собрания Краснодарского края, президента Межрегиональной правозащитной общественной организации «Законное жилье» Евгении Шумейко, переход на проектное финансирование будет длиться 3-5 лет: «В настоящее время в Краснодаре не продано 75 тыс. квартир. Еще около 5 млн кв. м находится в стадии строительства. Даже с учетом того, что спрос на квартиры в Краснодаре вырос в прошлом году на 17%, на реализацию накопившегося предложения потребуется минимум 3-4 года». «Все ожидают, какие правила игры выработают банки, – заметил советник губернатора Ярославской области и ее главный архитектор Михаил Кудряшов. – Банки говорят о стоимости кредитования в 5–7%, а если сделать поправку на инфляцию, получаются все 9–10%. Это неподъемно для небольших и очень сложно для крупных застройщиков. Стоимость кредитования, при которой экономика проектов в регионах будет оправданной, – не более 3%». «На сегодняшний день спрос в регионах очень ограничен, и это серьезно влияет на цену, – подчеркнул коммерческий директор СК «Легион» (Челябинск) Павел Меркулов. – В связи с введением новых законов у строительных компаний будут расти издержки, маржа снижается, и часть издержек мы вынуждены будем перекладывать на покупателей квартир. Жилье будет дорожать, а количество новых проектов – сокращаться». Застройщики постепенно переходят к работе с эскроу-счетами. Одной из первых начала использовать эскроу-схему компания «Талан», которая возводит жилье в 13 городах России. Заместитель генерального директора по развитию компании «Талан» Андрей Мущинкин уверен, что на рынке со временем неизбежно возникнет дефицит денег, усилится консолидация – мелкие и неэффективные застройщики вынуждены будут уйти, при этом отмечает: «Но есть ресурсы для повышения эффективности – сокращение сроков строительства, развитие партнерских схем. Мы предлагаем землевладельцам работать на принципах разделения прибыли, верим в эти бизнес-модели. Государство нас к этому подталкивает». Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru) https://m.asninfo.ru/events/photo-reports/224-proestate-2018 ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник №29 (835) от 01.10.2018

РУБРИКА:

Форум

АВТОР: Ольга Фельдман

ИСТОЧНИК ФОТО:

Никита Крючков

МЕТКИ:

CBRE, АЛЕКСАНДР ШАРАПОВ, НАТАЛЬЯ ДЕВЯТКОВА, АНДРЕЙ БРИЛЬ, ЕЛЕНА СТРЮКОВА, АНДРЕЙ КОСАРЕВ, AECOM, НИНА НОВИКОВА, ОЛЬГА СКОБЕЛЕВА, АННА ШЕПЕЛЕВА, АННА ТЕРТЫЧНАЯ, НАТАЛЬЯ БОРЩУК, ДЕНОВА, ЕВГЕНИЯ ШУМЕЙКО, МИХАИЛ КУДРЯШОВ, ЛЕГИОН, ПАВЕЛ МЕРКУЛОВ, ТАЛАН, АНДРЕЙ МУЩИНКИН, COLLIERS INTERNATIONAL КОЛЛЕРС ИНТЕРНЕШНЛ, NAI BECAR НАИ БЕКАР, ЧЕМПИОНАТ МИРА ЧМ, ФОРУМ PROESTATE

Подписывайтесь на нас:

|