CBRE подводит итоги 2020 года и делает прогноз на 2021 год

CBRE, ведущая международная консалтинговая компания в области недвижимости, подвела итоги текущего года и проанализировала основные тенденции на инвестиционном рынке, рынках офисной, торговой, гостиничной и складской недвижимости, а также определила перспективы наступающего 2021 года.

Инвестиции

Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE

Ключевым событием 2020 года, безусловно, стала пандемия, сказавшаяся на развитии экономик и течении бизнес процессов во всем мире. В России ее влияние началось во II квартале, с ростом числа заболевших в конце марта и последующим введением карантина. После ослабления ограничений, направленных на борьбу с коронавирусом, и постепенным оживлением рынка в III квартале, в последней четверти года как российская, так и мировая экономика находятся под давлением «второй» волны коронавируса. Снижение темпов роста глобальной экономики ожидается с 2,6% в 2019 году до -4,5%. По разным прогнозам, ВВП России в 2020 году покажет падение на -5,9% - -3,9% с 1,3% в прошлом году, а восстановление экономики до уровня 2019 года стоит ожидать не ранее 2022 года. Волатильность цены на нефть и повышение странового риска под влиянием геополитической конъюнктуры повлияли на девальвацию рубля в 2020 году. Обменный курс увеличился с 61,9 руб. за доллар США на начало года до 75,9 руб. на конец ноября. Совокупность этих факторов будет сдерживать динамику рынка коммерческой недвижимости. В 2020 году ключевая ставка ЦБ была снижена до рекордно низкого уровня – 4,25%, что создает более доступные условия для привлечения финансирования. Увеличение спреда между доходностью недвижимости и низких процентных ставок может стать одним из основных стимулом инвестирования в недвижимость.

Ликвидность глобального рынка инвестиций в недвижимость находилась на пике в 2018-2019 годах. В 2020 году, по нашим прогнозам, объем вложений сократится на 38% (до 670 млрд долл. США), однако за счет мирового переизбытка ликвидности уже в 2021 году ожидается рост на 50% до 1 000 млрд долл. США. По предварительным итогам 2020 года объем инвестиций в недвижимость России может достигнуть близко к прошлому году значения, порядка 250 млрд руб. При этом, вложения в жилой сегмент (участки под строительство жилых проектов) увеличились на около 41% по сравнению со значением в 2019 году, а объем инвестиций в сегменты коммерческой недвижимости, напротив, может сократится на 27%. Такая динамика в коммерческой недвижимости соответствует мировым трендам. Так, по прогнозам CBRE, объем инвестиций в недвижимость в Северной и Южной Америке снизится на 43% в 2020 году, а в регионе Европа, Ближний Восток, Африка (EMEA) и Азиатско-Тихоокеанском регионе (АТР) – на 30% в каждом.

Наибольший прирост объема вложений в 2020 году наблюдался в сегменте жилой недвижимости. Высокая активность девелоперов по приобретению участков под строительство привела к увеличению объема вложений с 55 млрд руб. в 2019 году до почти 77 млрд руб., а доля этого сегмента в структуре инвестиций выросла на 13 п. п. до 35%. Среди сегментов коммерческой недвижимости наиболее активно развивающимся в этом году стал сегмент складской недвижимости. Вложения в складские объекты увеличились на 25% в 2020 году до более чем 40 млрд руб. за счет сохранение спроса на приобретение складов под собственное использование, в том числе по схеме build-to-suit, а также крупных сделок по покупке объектов в инвестиционных целях. На этот сегмент пришлось 19% объема вложений против 14% в прошлом году. Основной объем инвестиций в офисные объекты произошел в I квартале (почти 45% вложений) до ухудшения состояния рынка на фоне пандемии. Во многом за счет активного начала года объем вложений в офисную недвижимость по итогам года увеличился на 10% до более чем 70 млрд руб., несмотря на спад объема инвестиций в последующих кварталах 2020 года. Доля офисного сегмента также увеличилась до 32% в этом году против 26% в 2019 году. Наиболее пострадавшими в период пандемии стали торговая недвижимость, вложения в этот сегмент показали существенное снижение на почти 80% по сравнению со значением в прошлом году до 16 млрд руб., и гостиничная недвижимость, объем вложений в которую снизился менее существенно на почти 40% до 11 млрд руб. Доля вложений в торговые объекты может составить минимальное с 2014 года значение около 7% в структуре инвестиций (на 22 п. п. ниже уровня 2019 года).

Одним из трендов 2020 года стало увеличение вложений в объекты, требующие девелопмента и капитальных вложений. Доля инвестиций в такую недвижимость выросла с 33% по итогам 2019 года до 57% в этом году.

С начала пандемии существенно сократилась доля иностранных вложений. Основной объем сделок формируют инвестиции российских компаний. Их доля увеличилась до 94% в 2020 году против 74% в предыдущем году. При этом, инвестиционная активность еще сильнее сконцентрировалась в столичном регионе. Доля рынка Москвы в объеме инвестиций в 2020 году увеличилась до 82% против 60% годом ранее, тогда как доля рынка Санкт-Петербурга и региональных рынков сократились на 17 п. п. до 14% и на 5 п. п. до 4% соответственно.

Торговый сегмент вследствие пандемии пострадал наиболее существенно, сокращение ставок аренды или получение скидок на аренду было характерно для большинства объектов. Данный тренд уже нашел свое отражение в ставке капитализации для торговых объектов, увеличившейся с 9,5% до 10% в 2020 году. В офисном сегменте ставка капитализации наиболее стабильна (9,25% на конец 2020 года против 9% в 2019 году), однако неопределенность в стратегиях компаний по аренде офисных площадей в будущем и сохранению формата «работа из дома» может оказывать негативное влияние на ставки капитализации в среднесрочной перспективе. Привлекательность складских комплексов, по нашим ожиданиям, продолжит увеличиваться, ставка капитализации на складские объекты снизилась с 11% до 10,5% по итогам года.

Высокий уровень неопределенности усложняет прогнозирование динамики инвестиционного рынка на следующий год, но, мы ожидаем, что по мере снижения рисков, вызванных пандемией, инвестиции в коммерческую недвижимость увеличатся, а аппетит жилых девелоперов к приобретению площадок сохранится.

Офисы

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE

Начавшийся в 2020 году кризис на фоне борьбы с пандемией COVID-19, существенно изменил динамику рынка офисной недвижимости Москвы. При этом, реакция ключевых показателей на резкое ухудшение внешнего фона отлична от того, что происходило в предыдущие кризисные периоды, вызванные мировым финансовым кризисом в 2008-2009 годах и локальным валютным кризисом в 2014-2015 годах. Прежде всего это связано с состоянием рынка на момент начала негативных процессов. Предыдущие кризисы сопровождал стремительный рост доли свободных офисных площадей (тенденция к увеличению уровня вакантных площадей начиналась еще до кризисов, в 2007 и 2013 годах соответственно) на фоне значительного объема ввода нового предложения. Кризису 2020 года предшествовало, напротив, существенное снижение доли свободных площадей на протяжении последних четырех лет, ограниченный прирост нового предложения, и, как следствие, образование дефицита качественного офисного предложения на рынке. При этом, беспрецедентные события этого года, введение серьезных ограничительных мер, сдерживающих бизнес активность, а также рекордные показатели спроса в 2018-2019 годах, повлияли на более существенное сокращение объема новых сделок по аренде и приобретению офисных площадей в этот кризис, в отличии от предыдущих. Если в 2009 году этот показатель упал на 21%, в 2014 году – на 30%, то, по нашим ожиданиям, в 2020 году снижение может составить почти 40%. В абсолютных же значениях объем арендованных и приобретенных офисных помещений по итогам этого года может достигнуть 1-1,1 млн кв. м, что соответствует уровню 2016 года и в 1,5 раза выше значения в 2014 году.

Объем нового предложения по итогам 2020 года может составить порядка 500 000 кв. м, что на 29% превзойдет значение в 2019 году (388 100 кв. м). Однако больше половины этого объема сформировано бизнес-центрами, построенными под собственные нужды организаций («Ростех-Сити», «Два капитана»), а ряд объектов на момент ввода в эксплуатацию уже частично заняты арендаторами. Тенденция к тому, что не все площади в новых офисных зданиях будут доступны для рынка на момент завершения строительства, сохранится и в последующие годы. Так, уже на текущий момент из заявленного нового предложения на 2021 год занята половина объема, а из заявленного на 2022 и 2023 годы – по четверти объема в каждом году. По нашим прогнозам, в 2021 году объем ввода в эксплуатацию может составить 660 000 кв. м, из которых только 320 000 кв. м доступны для аренды или приобретения.

Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года может составить 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%). Плавное увеличение этого показателя началось со II квартала, когда ухудшение эпидемиологической ситуации и вынужденный массовый переход на удаленный формат работы, привели к высвобождению некоторых площадей. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей. По нашим прогнозам, этот показатель сохранится на уровне близком к 11% в 2021 и 2022 годах.

При текущей конъюнктуре рынка, дефицит качественного офисного предложения может усилиться в определенных зонах города в следующие несколько лет. Доля свободных площадей в сегменте класса А может увеличится до 12% к концу 2020 года, что значительно ниже уровня 2009 года (27%) и 2014 года (28%). В перспективе 2021–2023 годов будет построено около 1,2 млн кв. м офисных площадей класса А. Учитывая средний объем сделок за последние 5 лет в этом сегменте (520 000 кв. м), заявленный объем может быть поглощен за 2 года. Объем доступного предложения класса А может также значительно отличаться в разных субрынках Москвы. Так, наибольший выбор сохранится за МКАД, в Москва-Сити будет образовываться всплеск в момент ввода нового крупного объекта, а в центральных районах и в зоне между ТТК и МКАД, исключая Ленинградский коридор, такое предложение может быть единично. При этом, основной спрос на офисные площади класса А, по нашим прогнозам, будут проявлять представители технологичного сектора и фарминдустрии, потребность в офисных площадях у которых будет расти.

Уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост по итогам 2020 года, прежде всего за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счет увеличения курса доллара к рублю. Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составит 45-46 тыс. руб./кв. м/год (на 7% выше значения на конец 2019 года). Средневзвешенная запрашиваемая ставка аренды в целом по рынку на помещения классе А (без учета класса А Прайм) составит около 26 тыс. руб./кв. м/год, на помещения класса В – порядка 16 тыс. руб./кв. м/год, что превосходит уровень конца 2019 года на 12% и 7% соответственно. Все ставки указаны без учета НДС и эксплуатационных расходов. Стоит отметить, что коммерческие условия в силу масштабов рынка офисной недвижимости Москвы могут значительно отличаться в зависимости от субрынка и класса объекта. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды. В среднесрочной перспективе, по нашим прогнозам, наличие нового качественного предложения будет стимулировать транзакционную активность. Уровень ставок аренды по таким сделкам будет более высоким.

Торговые помещения, Москва

Марина Малахатько, директор отдела торговых помещений CBRE в Москве

Предложение

По итогам 2020 года ввод в эксплуатацию торговых площадей в Москве составит 254 тыс. кв. м, что на 27% превышает показатель 2019 года, когда открылось 200 тыс. кв. м. Пандемия не скорректировала даты открытия крупных объектов: в конце февраля состоялось открытие ТЦ в составе тематического парка «Остров Мечты», которые было перенесено с 2019 года (GLA 72 000 кв. м), ТЦ в составе МФК Kvartal West (44 000 кв. м), ТЦ в составе ТПУ Щелковский (GLA 60 000 кв. м). В 2021 году ожидается открытие около 500 тыс. кв. м торговых площадей. 25% этого объема - объекты с перенесенной датой открытия с 2020 года, 30% - районные ТЦ, реализуемые ADG Group. Кроме того, на 2021 год запланирован запуск ТЦ «Город Косино» (GLA 74 000 кв. м), ТЦ «Павелецкая Плаза» (GLA 33 000 кв. м), а также ТЦ в составе ТПУ «Селигерская» (GLA 54 000 кв. м). Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ (community malls).

Уровень вакантных площадей

Уровень вакантных площадей в ТЦ Москвы к концу года может составить 10-12%, если ограничения на работу ТЦ не будут введены повторно. С одной стороны, сети продолжают оптимизировать число точек. С другой, объем свободных площадей увеличится ввиду запуска новых объектов, в которых уровень вакантных площадей, как правило, превышает среднерыночный показатель. В 2021 году в ТЦ Москвы продолжится рост уровня вакантных площадей за счет высвобождения блоков площадью от 50 до 300 кв. м. Успешные ТЦ, расположенные вне центра города, сохранят низкий уровень вакантных площадей.

Спрос

Согласно данным Росстата, годовой прирост розничного товарооборота Москвы составил 5% в июне и 7,1% в июле после снижения показателя в весенние месяцы, на которые пришлись ограничения на работу торговых объектов. Однако по итогам сентября и октября темпы восстановления потребления начали замедляться: годовой прирост товарооборота составил 1,6% в сентябре и 0% в октябре. Это может свидетельствовать о том, что отложенный спрос был реализован в летний период, и потребители вновь стали более осторожны в своих тратах. При этом, с учетом «Черной пятницы», предновогодних распродаж и ограничений по выезду из страны на праздники в связи с коронавирусом, мы рассчитываем на традиционный рост продаж и посещаемости в декабре. Согласно последнему прогнозу Oxford Economics оборот розничной торговли и потребительские расходы в абсолютном значении вернутся к докризисному уровню к концу 2022 года.

Международные бренды

С начала года открылось 17 магазинов новых международных брендов, 13 из которых открыли магазин стандартного формата. О приостановлении своей деятельности на территории России заявили международные бренды – Longchamp, Lefties, а также сеть кинотеатров CJ CGV. В ближайшие 2 года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Коммерческие условия

Большинство ритейлеров, около 70%, зафиксировали скидки по арендной плате до конца 2020 г. Размер скидки зависит от профиля арендатора и позиции собственника ТЦ. Скидки для fashion-операторов составляли от 10 до 30% на время ограниченной работы торговых центров. Для люксовых операторов скидки в период ограниченной работы розницы (апрель, май) составили до 90% в валютных договорах аренды, а в июне-июле 60%. С августа арендная плата вернулась к докризисному уровню. Снижение прайм-ставки в топовых и ключевых моллах было зафиксировано во II кв. и составило 15% по отношению к началу 2020 года. В 2021 году запрашиваемые ставки аренды продолжат снижаться, а скидки для операторов по текущим договорам аренды сохранятся. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года, по нашим оценкам.

Торговая недвижимость. Регионы

Михаил Рогожин, директор отдела региональных торговых помещений CBRE

Предложение

Объем ввода новых площадей в региональных городах в 2020 году составит 207 тыс. кв. м., что в 2,7 раз ниже прошлогоднего показателя. Около 60% изначально запланированного девелоперами объема нового ввода в 2020 г. перенесено на следующий год. Корректировка девелоперами годового объема ввода обусловлена не только влиянием пандемии и связанными с ней рисками. Масштабный перенос сроков открытия был ожидаем, так как 8 из 14 торговых центров в начале текущего года планировали запуск в четвертом квартале. За 11 месяцев 2020 года открылось 4 объекта: ТРЦ «Казань Молл» в Казани (GLA 53,9 тыс. кв. м), ТРЦ «Балтия Молл» в Калининграде (GLA 40,5 тыс. кв. м), ТЦ в составе МФК Green Park в Нижневартовске (GLA 37,6 тыс. кв. м), ТЦ Матрешка в Тюмени (GLA 18 тыс. кв. м). К вводу в 2021 году. девелоперами заявлено около 400 тыс. кв. м торговых площадей.

Восстановление посещаемости ТЦ после повторного открытия

Посещаемость в региональных торговых центрах после повторного открытия восстанавливается по-разному, в зависимости от действующих ограничений (в ряде регионов они вводятся повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращаются в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения. Некоторые моллы фиксируют превышение показателя относительно докризисного значения. Например, посещаемость ТРЦ «Калина Молл» превысила значение за аналогичный период 2019 года в июле и августе на 5% и 8% соответственно, в сентябре на 23% и в октябре на 2%. 12 ноября 2020 года состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день. В ближайшие дни ожидается открытие многозального кинотеатра Киномакс с первым в Татарстане зале IMAX, а уже в начале 2021 года - развлекательного парка TeikaBoom и продуктового супермаркета.

Перспективы строительства торговой недвижимости

Сегодня наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра (Братск, Великие Луки, Волгодонск), а также города, расположенные на Севере и Дальнем Востоке (Ноябрьск, Ханты-Мансийск, Якутск, Магадан, Благовещенск, Петропавловск-Камчатский, Хабаровск). До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: в 2020 г. их доля в общем объеме нового ввода составила 32%, в 2019 года - 38%.

Гостиницы

Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства отдела стратегического консалтинга CBRE

В 2020 году среди всех сегментов коммерческой недвижимости гостиничный рынок оказался одним из наиболее подверженных влиянию кризисного явления, которое является форс-мажором. Закрытие границ, прекращение авиасообщения, снижения числа бизнес-поездок, отмена всех мероприятий стали ответом на быстрое распространение вируса COVID-19.

В 2020 году гостиничный рынок Москвы продемонстрировал снижение среднего тарифа относительно 2019 года на 13%. Сегмент люкс единственный наращивает тариф - +6% YoY. В данном сегменте традиционно высока доля иностранных гостей, индивидуальных путешественников и деловых туристов. В силу закрытых границ и всех введенных ограничений число иностранцев в столице значительно сократилось, многие путешественники пересмотрели свои планы. Отельеры понимают, что снижение тарифа в люксовых отелях не сможет решить текущие проблемы, а в долгосрочной перспективе негативно отразится на рынке в целом.

2020 год продемонстрировал самый низкий показатель загрузки в истории. Показатель загрузки по рынку в целом по итогам 2020 снизился более чем вдвое (-42 п.п.) и составит по итогам года около 35%.

В октябре 2020 года состоялось открытие отеля Movenpick Moscow Taganskaya (154 номера). Это первое открытие с начала года в Москве и первый отель под брендом Movenpick в столице. До конца года запланирован ввод в эксплуатацию еще одного брендированного объекта - Hampton by Hilton Rogozhsky Val (147 номеров).

В целом, в России за 2020 год появилось всего 5 гостиниц (всего около 700 номеров). Новые проекты открывались в таких городах, как – Москва, Краснодар, Сочи, Саранск, Ульяновск. Часть объектов по России представляли собой ребрендинг существующих гостиниц. В Саранске и Ульяновске открылись гостиницы под брендом Radisson, оба отеля представляют собой ребрендинг. В Краснодаре начала работать гостиница Hampton by Hilton.

Многие московские открытия, по объективным причинам, были перенесены на 2021 год. На 2021 год в Москве должны открыться 9 объектов современного стандарта с общим номерным фондом более 1,5 тыс. номеров. Сроки открытия объектов, очевидно, могут двигаться, все будет зависеть от динамики рынка в 2021 году.

Ключевые тренды 2020-2021:

- Сокращение глубины бронирований – путешественники в силу фактора неопределенности стали отказываться от планирования поездок заранее

- Рост внутреннего туризма. На фоне ограничений люди предпочитают внутренние направления международным

- Загрузка и тариф гостиниц в туристических локациях демонстрируют уверенный рост

- Снижение числа деловых поездок – глобальные компании пересматривают свои корпоративные политики о командировках

- Замедление ввода нового гостиничного предложения

- Восстановление рынка, по нашим прогнозам, возможно к середине 2021 года, восстановление международного спроса ожидается не ранее III квартала 2021 года.

Вирус COVID-19, падение рубля, закрытие границ и другие факторы сделают 2020 год самым «запоминающимся» в истории гостиничного рынка Москвы.

Склады

Антон Алябьев, старший директор, руководитель отдела индустриальной и складской недвижимости, CBRE

Сегмент складской недвижимости, вполне очевидно, оказался самым устойчивым в нестандартных условиях, возникших в этом году. Главная причина этой устойчивости состоит в том, что складская недвижимость является базовой инфраструктурой для обеспечения жизнедеятельности людей. Практически все товары, которыми мы пользуемся в повседневной жизни, на пути от их производства в наши руки, нужно где-то хранить, сортировать, распределять и, в конце концов, удобно и вовремя доставлять потребителю.

Однако, важно понимать, что динамика складского рынка в 2020 году, его рост и характер развития лишь в малой степени зависели от пандемии и карантинных ограничений. Сегмент развивается не в рамках одного года и в нём происходят более сильные и долгосрочные процессы, нежели сравнительно краткосрочные ограничения, с которым мы столкнулись уходящем году.

Рынок складской недвижимости Московской области

Спрос

Показатель спроса в этом году составит 1,4-1,5 млн кв. м и будет близок к рекордному значению 2018 года - 1.6 млн кв. м. Высокая активность, в существенной степени, стала результатом закрытия ряда крупных сделок. На топ-10 крупнейших сделок в этом году пришлось почти 60% спроса (для сравнения в 2019 году десять крупнейших сделок сформировало всего 37% рынка).

Отдельно стоит отметить, что в этом году были закрыты две крупнейшие сделки в истории складского рынка Московской области:

- Компания Ozon подписала build-to-suit соглашение, по которому девелопер «Ориентир» построит специализированный склад общей площадью 154 тыс. кв. м в логистическом парке «Ориентир Запад» на Новорижском шоссе. Де-факто такой склад эквивалентен стандартному складу размером около 200 тыс. кв. м, т.к. у нового объекта будет увеличенная высота потолков, а значит и увеличенный объём хранения. Ozon начнёт использовать этот объект начиная с 2021 года.

- Компания «ВсеИнструменты.ру» ещё один крупный игрок сегмента онлайн торговли, также заказала себе нестандартный склад. Проект будет реализован девелопером PNK в логистическом парке «PNK Парк Домодедово» в два этапа: доступ к первому объекту площадью 94 000 кв. м компания «ВсеИнструменты.ру» получит весной 2021 года. Вторая очередь площадью 88 000 кв. м будет готова весной 2022 года.

Сильное «смещение» активности рынка в сторону больших сделок в этом году также связано с тем, что сегмент «среднестатистической» аренды, «среднестатистического» арендатора, который берёт склад 10 тыс. кв. м, в готовом стандартном объекте, заметно «просел» в этом году (30% снижение по сравнению с 2019 годом).

Ещё одной интересной особенностью 2020 года стало преобладание сделок Build-to-suit, строительства под клиента (60% спроса в 2020 против 17% в 2019 году) – большим компаниям нужны нестандартные здания и здания большой площади. Сегмент готовых стандартных складов такого предложить не может.

Предложение

В девелопменте сохраняется тренд предыдущих двух лет – фокус на строительство под клиента. 80% площадей, которые ещё находятся в стадии строительства, уже сданы в аренду или приобретены клиентами. Многие объекты изначально строятся под клиента, а многие начинаются как спекулятивный девелопмент, но находят своего арендатора ещё на этапе строительства. Суммарный показатель годового строительства должен составить порядка 1,1 млн кв. м.

Среди крупнейших объектов 2020 стоит отметить PNK Парк Вёшки, площадью 108 тыс. кв. м – первый склад класса А на МКАД, нестандартное здание (частично 2-х этажное, с доступом грузовых автомобилей на верхний этаж), которое полностью арендовала компания «ВкусВилл».

Свободные площади и ставки аренды

Большая часть спроса носит форвардный характер. Это сделки, когда клиент занимает не готовый свободный объект, а склад, который будет построен через год, специально для него. Либо площади вторичного рынка, которые освободятся через какое-то время.

В свою очередь девелопмент отражает потребности спроса и большая часть стройки ведётся под клиента.

Таким образом: с одной стороны, большое количество сделок не приводит к тому, что поглощаются вакантные площади, а, с другой стороны, строительство не приводит к выбросу на рынок новых площадей. В итоге мы получаем равновесное сбалансированное состояние, когда доля свободных площадей сохраняется на одном и том же, достаточно низком уровне. По итогам года доля свободных площадей составит 4.5-5%

Ставки аренды, в свою очередь, также не будут подвержены сильным колебаниям. До конца года на рынке сохранится текущий показатель ставки. На отдельных субрынках возможен рост в 2-3%. Локальный рост будет происходить в случае реализации текущих вакантных площадей на том или ином субрынке.

Региональные рынки складской недвижимости

Второй год подряд, после рекордного 2019 года (1 млн кв. м), в регионах наблюдается высокая активность. По итогам I - III кв. 2020 года показатель спроса составил 613 тыс. кв. м, а к концу года может достичь уровня в 700-800 тыс. кв. м. Если в прошлом году наиболее активными были онлайн ритейлеры, которые сформировали основной объём сделок, в этом году основным игроком вновь стал традиционный лидер спроса в регионах – продуктовый ритейл.

Инвестиции частных лиц в различные форматы недвижимости давно перестали быть редкостью. Сегодняшний рынок предлагает большое разнообразие вариантов для инвестирования. А девелоперы все активнее борются за деньги «частника».

До последнего времени жилье было наиболее распространенным и самым освоенным вариантом инвестирования. Пик популярности этого инструмента, приходившийся на 2006–2008 годы, уже миновал, но интерес к нему сохраняется. Главные плюсы этой схемы – низкий порог входа на рынок (от 2–2,5 млн рублей), а также юридическая проработанность механизмов приобретения объекта.

Однако в последнее время его популярность заметно снизилась. «Мы отмечаем, что в течение последних нескольких лет жилая недвижимость для инвестиций рассматривается гораздо реже, чем 6-7 лет назад», – констатирует генеральный директор Knight Frank St Petersburg Николай Пашков. «Вложение денег в квартиру не является выгодной инвестицией – скорее, это более-менее надежный способ сохранить средства, особенно последнее время, когда мы наблюдаем ослабление курса рубля», – соглашается операционный директор Plaza Lotus Group Ольга Смирнова.

«В среднем доходность от сдачи в аренду жилья варьируется в пределах 4–8%, в зависимости от характеристик объекта», – говорит Николай Пашков. Генеральный директор Colliers International в Петербурге Андрей Косарев также оценивает ее в среднем в 5% годовых.

Зарабатывание на разнице между ценой квартиры на стадии котлована и на этапе сдачи тоже теряет привлекательность. «Пока вполне можно зарабатывать до 15–20% годовых от спекулятивных операций, при грамотном выборе объекта», – отмечает Андрей Косарев. Дельта цены, по оценкам специалистов, составляет 15–20%, сроки строительства для сегмента масс-маркет – 2,5–3 года. «Раньше можно было смело обещать клиентам рост в 30–35%. Но сегодня политика реализации квартир у большинства застройщиков изменилась: поскольку рынок не позволяет существенно поднимать цену «квадрата» перед сдачей, нет возможности и выставлять низкий ценник на старте продаж», – отмечает начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

Но по этой схеме могут работать только «профессиональные» частные инвесторы, хорошо знающие рынок и спрос. «Любители», купившие жилье в неудачных локациях, столкнулись с проблемой низкой ликвидности и порой не могут не только заработать, но и просто вернуть инвестиции. Но главное в другом: реализуемая властями в настоящее время стратегия ликвидации долевого строительства и внедрение продаж только готового жилья фактически упраздняют саму схему спекулятивного заработка. «В результате изменений в 214-ФЗ риски инвестиций в покупку квартир существенно снизятся, но то же коснется и доходности таких операций», – прогнозирует Андрей Косарев.

Апартаменты в последнее время приобрели широкую популярность и стали серьезным конкурентом традиционному жилью как объект инвестиций. Востребованность формата во многом также объясняется низким порогом входа – примерно от 3–4 млн рублей.

В этом сегменте также возможно извлечение прибыли как от сдачи в аренду (причем, на существенно более высоком «технологическом» уровне: профессиональные управляющие компании, привлекаемые девелоперами апарт-проектов, предлагают покупателям юнитов различные программы доходности, в том числе на уровне 12–15% годовых), так и от перепродажи.

Аналитики проекта апарт-отеля VALO прогнозируют рост цен на юниты на 8–10% за второе полугодие 2018 года. «Особенно активно граждане начинают инвестировать в апартаменты из-за снижения ставок по вкладам в банках и в связи с нестабильностью на валютном рынке», – отмечает руководитель отдела продаж ООО «Лемминкяйнен Строй» Марина Сторожева.

«Стоит отметить, что уровень доходности в сегменте апартаментов на деле может оказаться ниже заявленного в рекламе, так как зачастую не учитываются расходы будущего собственника на отделку, меблировку и технику, налоги, а также трехлетний в среднем период ожидания (без получения соответствующего дохода) на этапе строительства объекта. Действительная прибыль в сегменте составляет порядка 8% годовых для построенных объектов, что на сегодня сопоставимо с доходностью облигаций», – считает Андрей Косарев. Николай Пашков оценивает доходность большинства сервисных апартаментов в среднем в 10–13%.

К недостаткам формата следует отнести также неурегулированость правовой базы. Разноформатность объектов, называемых апартаментами (сервисные апарт-проекты и «псевдожилье») приводит к тому, что законодатели выдвигают противоположно направленные инициативы: с одной стороны – присваивания апарт-отелям «звезд», как гостиницам, а с другой – приравнивания их по многим параметрам к жилью.

Помещения для street retail пользуются достаточно высокой популярностью у частных инвесторов, но порог входа на этот рынок еще выше. По данным экспертов, он составляет 8–15 млн рублей.

Доходность объектов эксперты оценивают очень по-разному. При этом они единодушно отмечают решающую роль в этом вопросе локации объекта (в наиболее удачных доходность может достигать 15%, в наименее – не более 5%). «В street retail вложения наиболее выгодны, хотя объем инвестиций также значительно выше, чем в квартиру. Ликвидные объекты дают 10% годовых со сроком окупаемости 9–11 лет. Сегмент интересен частным инвесторам также из-за своей универсальности – как правило, такие помещения подходят большому числу арендаторов и не предполагают особых ограничений», – отмечает Ольга Смирнова.

«В сегменте street retail частному инвестору с небольшим капиталом, как правило, доступны в основном встроенные торговые помещения в новых районах города. У предложений на главных торговых магистралях порог входа существенно выше, да и в предложение они поступают редко. Доходность помещений в новых районах составляет в среднем 9–11%», – говорит Николай Пашков.

При этом эксперт считает, что в среднем помещения для street retail обеспечивают доходность выше, чем жилье. «Среди плюсов – низкие риски ликвидности (речь о помещениях в качественных локациях с высоким пешеходным трафиком), поскольку даже при падении рынка одни арендаторы просто сменяются другими. Кроме того, арендаторы – это юрлица, часто сетевые структуры, с которыми можно выстраивать формализованные прогнозируемые отношения», – добавляет он.

Кстати

В Москве запущен проект краудфандинга в недвижимости. Aktivo предлагает частным инвесторам вложить средства в торговый объект, принадлежащий Х5 Retail Group, стоимостью свыше 514 млн рублей. Компания уже приступила к формированию закрытого паевого инвестиционного фонда (ЗПИФ) для управления этим помещением и начала принимать заявки от граждан на участие в проекте, то есть на приобретение паев. Таким образом, инвесторы краудфандинговой площадки станут совладельцами этого объекта.

Эксперты прогнозируют появление и иных предложений для инвесторов. «Из новинок мы ожидаем появления на рынке Петербурга кондо-офисов (офисные кондоминиумы), в которых частный инвестор сможет приобрести отдельное помещение, сдавать его и получать доход, получая сервисы от управляющей компании (по аналогии с сервисными апартаментами)», – говорит Андрей Косарев.

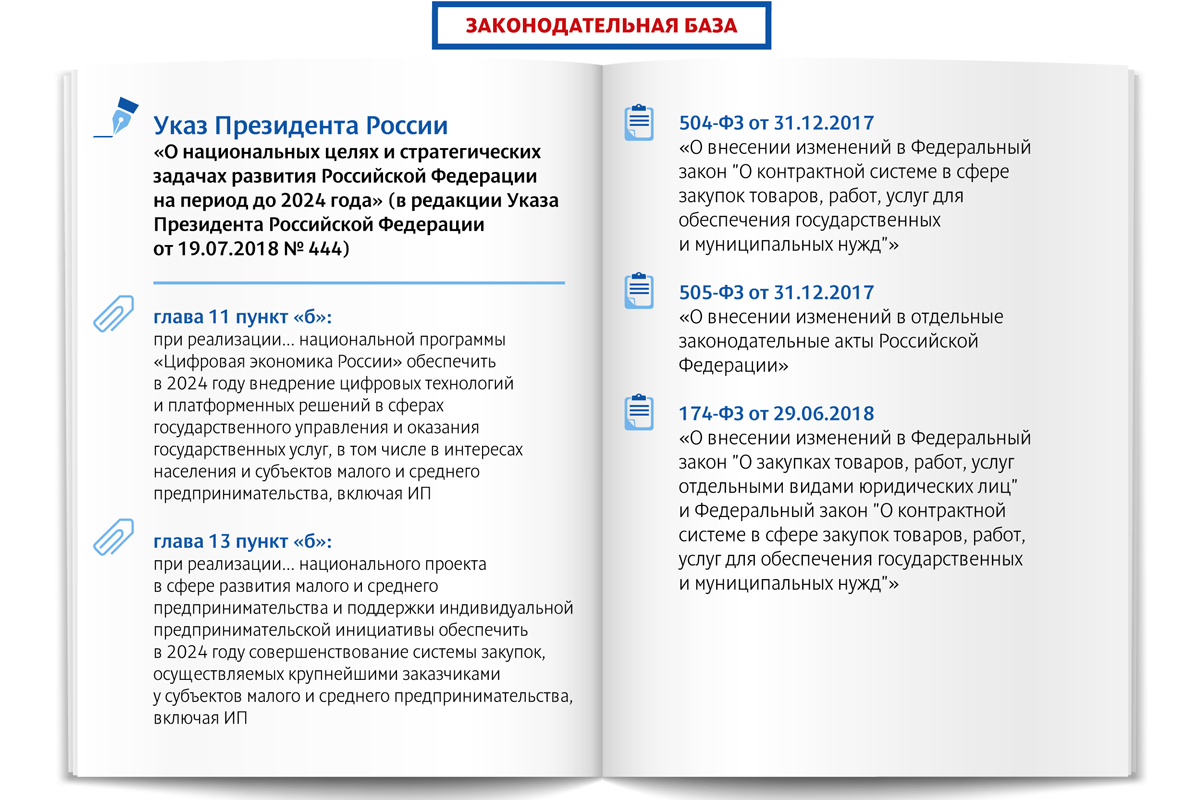

Во исполнение требований «майского» указа Президента России, с 1 июля 2018 года по 1 января 2019-го для сферы закупок наступил период перехода к цифровым торгам. Путь перехода обозначен новеллами законодательства.

Напомним, что хотя указ Президента России определяет срок обеспечения вышеуказанных задач в 2024 году, решать их надо уже сейчас. Именно поэтому 29 июня 2018 года был введен в действие 174-ФЗ, а с 1 июля 2018 года – положения 504-ФЗ и 505-ФЗ.

При этом подчеркнем, что новеллы законодательства вводятся в действие постепенно, в том числе и в отношении применения электронных процедур закупок, предусмотренных Законом № 44-ФЗ. Как было указано выше, переходный период будет продолжаться с 1 июля 2018 года до 1 января 2019 года.

Что нового и куда идем?

Во-первых, 12 июля 2018 года Распоряжением № 1447-р премьер-министр России утвердил Перечень операторов электронных торговых площадок (ЭТП), куда вошли восемь операторов и один оператор специализированной электронной площадки. Обращаем внимание, что операторы, указанные в данном Перечне, будут до 1 октября 2018 года проходить проверку соответствия, и после этого Правительством будет обозначена дата, начиная с которой электронный документооборот и заключение контрактов будут вестись только с использованием ЕИС (Единой информационной системы) и электронных площадок. Также после этой даты проведение конкурентных закупок с участием субъектов малого и среднего предпринимательства будет осуществляться только на электронных площадках, прошедших отбор.

Электронные торги с участием предприятий малого и среднего бизнеса могут проходить только на федеральных площадках.

Кроме этого, обновленный Закон № 223-ФЗ в ст. 3.4 описывает особенности осуществления конкурентной закупки в электронной форме и функционирования электронной площадки для целей осуществления конкурентной закупки с привлечением только предприятий малого и среднего бизнеса. К слову, заказчики, которые обязаны проводить закупки у средних и малых предприятий (СМП), определены Постановлением Правительства РФ № 1352 от 11 декабря 2014 года, в редакции от 2 августа 2016 года.

Во-вторых, Распоряжением Правительства от 13 июля 2018 г. № 1451-р был определен Перечень из 18 банков, на специальные счета которых вносятся предназначенные для обеспечения заявок денежные средства участников, подающих свои заявки на торги среди СМП.

Однако для того, чтобы воспользоваться услугами операторов и банков, а также чтобы принять участие в торгах, компаниям (как заказчикам, так и подрядчикам) необходимо будет выполнить ряд шагов.

МУПы и ГУПы торгуют по-другому

Унитарные предприятия по-прежнему будут числиться среди участников контрактной системы. Но многие их них фактически перестанут быть ими. Федеральным законом № 174-ФЗ внесены изменения в Законы № 223-ФЗ и № 44-ФЗ. Согласно этим изменениям, все ГУПы и МУПы при осуществлении закупок без привлечения средств соответствующих бюджетов бюджетной системы РФ теперь могут руководствоваться Законом № 223-ФЗ.

Чтобы осуществлять уже в этом году такие закупки, им нужно утвердить до 1 октября 2018 года новую редакцию Положения о закупке и план закупки. Также необходимо помнить о том, что Положение должно утверждаться с учетом изменений, вступивших в силу 1 июля этого года.

Часть закупок существенно значимых ФГУП – наоборот, переводятся на Закон № 44-ФЗ. Речь о закупках за счет субсидий из бюджета на капитальные вложения в объекты госсобственности или их приобретение в РФ. В отношении таких закупок начнут проводить аудит и контроль по правилам контрактной системы.

Также отметим, что с 1 июля 2018 года требования Закона № 44-ФЗ не распространяются на закупки за счет грантов, на привлечение третьего лица к контракту, который исполняет ГУП или МУП, и на закупки не за счет бюджета.

КЭП и ЕИС

Теперь подробнее о шагах, которые необходимо предпринять для осуществления электронных торгов в рамках № 44-ФЗ.

Желание и обязанность

Небольшой люфт оставлен заказчикам по переходу на электронные закупки. В частности, до 1 января 2019 года они могут по желанию проводить открытые закупки в электронной форме, но после указанной даты для определения подрядчика (поставщика) будут использоваться только электронные торги. При этом у заказчиков остается право выбора формы проведения электронных торгов: открытый конкурс, конкурс с ограниченным участием, двухэтапный конкурс, запрос котировок или запрос предложений.

Таким образом, с введением электронных процедур исключается оплата курьерских и почтовых услуг, порча конвертов с заявками и их незаконный предварительный просмотр.

Бумажные торги остаются только в исключительных случаях: например, если заказчик осуществляет закупки за рубежом или запрашивает котировки для гуманитарной или скорой медицинской помощи (полный список указан в статьях 75, 76, 80, 82, 84, 93, 111 и 111.1 Закона № 44-ФЗ).

Обеспечь заявку и размести в ЕИС

Если начальная максимальная цена контракта (НМЦК) превышает 1 млн рублей, то заказчик обязан установить обеспечение заявки.

В соответствии с ч. 10 ст. 44 Закона № 44-ФЗ (в редакции Закона № 504-ФЗ), денежные средства, предназначенные для обеспечения заявок с участием субъектов малого и среднего предпринимательства, будут вноситься участниками закупок на специальные счета, открытые ими в банках, утвержденных Правительством.

Необходимо знать, что если у участника закупки открыт банковский счет в одном или нескольких уполномоченных банках, то такой имеющийся счет может быть наделен статусом специального счета путем заключения дополнительного соглашения между участником закупки и банком.

Также соглашения с определенными Правительством банками заключают и ЭТП.

Требования к условиям таких соглашений даны в Постановлении Правительства РФ № 626 от 30 мая 2018 года, вступившем в силу 1 июля 2018 года, однако будут применяться к электронным процедурам, которые будут проводиться на новых электронных площадках после даты начала их функционирования (не позднее 1 октября 2018 года).

При этом с 1 июля 2019 года участник будет вправе сам определять, каким образом вносить обеспечение заявки на участие в открытом конкурсе, конкурсе с ограниченным участием, двухэтапном конкурсе или аукционе в электронных формах. Помимо денежных средств, может быть использована банковская гарантия.

По мнению профессионалов, выбор способа обеспечения положительно повлияет на конкуренцию в закупках, так как позволит большему количеству участников поучаствовать в процедуре определения поставщика.

Размер обеспечения заявки определен Постановлением Правительства № 439 от 12 апреля 2018 года, а возможность не устанавливать обеспечение заявки для закупок с НМЦК менее 1 млн рублей позволит заказчику привлечь больше поставщиков для участия в закупке – и тем самым получить наиболее выгодное предложение для заключения контракта.

В свою очередь, положения о закупке должны быть приведены в соответствие с требованиями Закона № 223-ФЗ (в редакции Закона № 505-ФЗ), утверждены и размещены в единой информационной системе не позднее 1 января 2019 года, в противном случае они будут считаться неразмещенными.

Но и здесь есть люфт: заказчик с 1 июля 2018 года и по 1 января 2019 года вправе осуществлять закупки по правилам, установленным в положении о закупке в редакции, действующей до приведения его в соответствие с Законом № 223-ФЗ в редакции Закона № 505-ФЗ.

Хочешь торговаться – заплати

После вступления в действие требований Закона № 504-ФЗ операторы ЭТП получили право взимать плату с участников, с которыми заключается контракт. Размер этой платы определен Постановлением Правительства РФ № 564 от 10 мая 2018 года и составляет 1% от НМЦК, но не более 5 тыс. рублей.

Если контракт заключается с представителем среднего или малого бизнеса, то размер платы составит 1% от начальной цены контракта, но не более 2 тыс. рублей, без учета НДС.

Отмена, декларация и налоговый вычет

По обновленному Закону № 223-ФЗ заказчик может отменить конкурентную закупку по одному и более предмету закупки (лоту) только до наступления даты и времени окончания срока подачи заявок на участие в торгах.

Есть изменения и в сроках подготовки и проведения электронных торгов, а также в сроках предоставления информации об изменении и расторжении договоров.

Кроме этого участников обяжут декларировать отсутствие законодательных ограничений для их участия в закупке, а в договоры обязательно будут включать вычет из оплаты налогов, сборов и других платежей.

Конкурсная комиссия

Решение о допуске, а также сами торги заказчик должен будет по новым требованиям проводить коллегиально, создав для этого специальную комиссию. В завершение отметим, что согласно новеллам договор с победителем закупки – компанией малого и среднего бизнеса – будет заключаться только в электронной форме прямо на площадке.

При этом с 1 июля 2018 года из итогового протокола, согласно новеллам Закона № 223-ФЗ, исключены сведения, содержащие наименование победителя торгов, даже если в конкурсе принимал участие один претендент.

Мнение

Ольга Колесникова, первый заместитель председателя Комитета по энергетике и инженерному обеспечению Санкт-Петербурга:

– Основное нововведение – это переход к определению поставщика путем проведения конкурентных закупок в электронной форме. У этого способа есть очевидные преимущества. Во-первых, и это самое важное, повысится прозрачность проводимых процедур. Во-вторых, минимизируются различные субъективные факторы, в том числе и технические ошибки. В-третьих, проведение электронных закупок окажет позитивное влияние на конкуренцию за счет расширения географии участников. Кроме того, сократятся издержки участников на подготовку заявки и ее доставку заказчику.

Что касается 223-ФЗ, то главная тенденция – сближение с более строгими правилами закона о госзакупках 44-ФЗ. Все это направлено на ужесточение процедуры проведения закупок и ограничение заказчиков в установлении своих собственных правил проведения торгов.

У Комитета пока еще не было закупок, проводимых в электронной форме, поэтому говорить о достоинствах или недостатках нововведений пока рано.

Илья Константинов, генеральный директор универсальной электронной торговой площадки ESTP.RU:

– Российская система закупок на сегодняшний день является одной из наиболее продвинутых систем в мире. Концепция ее развития стремится придать наибольшую прозрачность и доступность для участников, ведь сегодня, в XXI веке, все делается в глобальной сети, обеспечивающей оперативное получение любой информации. Вступившие в силу изменения в 223-ФЗ окончательно отменяют так называемые бумажные закупки, которые не просто дают возможность выстраивать различные коррупционные схемы в закупках, а являются одним из их основных инструментов. Возвращение МУПов и ГУПов на закупки по 223-ФЗ подчеркивает мобильность решений правительства в сфере закупок и их важность, так как год назад, переведя их с 223-ФЗ на 44-ФЗ и получив неэффективную практику, государство не побоялось признать недочеты в решении и отменило его.

Особое внимание в системе закупок стоит уделить строительной сфере. Недавно мои сотрудники проводили анализ деятельности одного из заказчиков – крупнейшей дорожно-строительной компании Центрального региона. 90% ее закупок проходят у единственного поставщика, т. е. прямым заключением договора без какого-либо конкурса, оставшиеся 10% проводятся в бумажном виде. Естественно, на это у компании есть основной довод о том, что они не могут рисковать и работать с непроверенными поставщиками. С чем же в действительности связано такое решение, необходимо разбираться уже другим органам. Понятно, что такую практику нужно искоренять.

Если говорить в целом об изменениях в законодательстве в сфере закупок, исходя из общения с представителями органов государственной власти различных уровней, основными задачами, которые они ставят перед собой, являются получение максимальной экономии и организация прозрачной системы закупок.

Наталья Зеленчук, начальник департамента по снабжению и закупкам ГУП «ТЭК СПб»:

– Федеральный закон № 321-ФЗ от 3 июля 2016 года ввел избыточное регулирование закупочной деятельности унитарных предприятий в части закупок за счет собственных (внебюджетных) средств. Принятая редакция закона не соответствовала поручению Президента Российской Федерации от 25 апреля 2015 года № Пр-815ГС, согласно которому Правительству РФ необходимо было внести в законодательство Российской Федерации изменения, предусматривающие распространение Федерального закона № 44-ФЗ только на закупки, которые осуществляются унитарными предприятиями за счет средств, получаемых из бюджетов бюджетной системы РФ.

Потребность в изменении законодательства о закупках была очевидна еще летом прошлого года, когда ГУП «ТЭК СПб» при поддержке Комитета по энергетике и инженерному обеспечению обратился в Совет Федерации Федерального собрания Российской Федерации. В письме были указаны основные проблемы, которые были выявлены после перехода на Закон «О контрактной системе…».

Возможность осуществлять закупки в соответствии с нормами 223-ФЗ позволяет унитарным предприятиям выстроить закупочные системы с учетом особенностей производственных процессов, без снижения степени открытости и прозрачности закупочной деятельности. Предприятиям при этом возвращается оперативность в принятии решений.