Без локдауна: как рынок коммерческой недвижимости отреагировал на «вторую волну»

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».

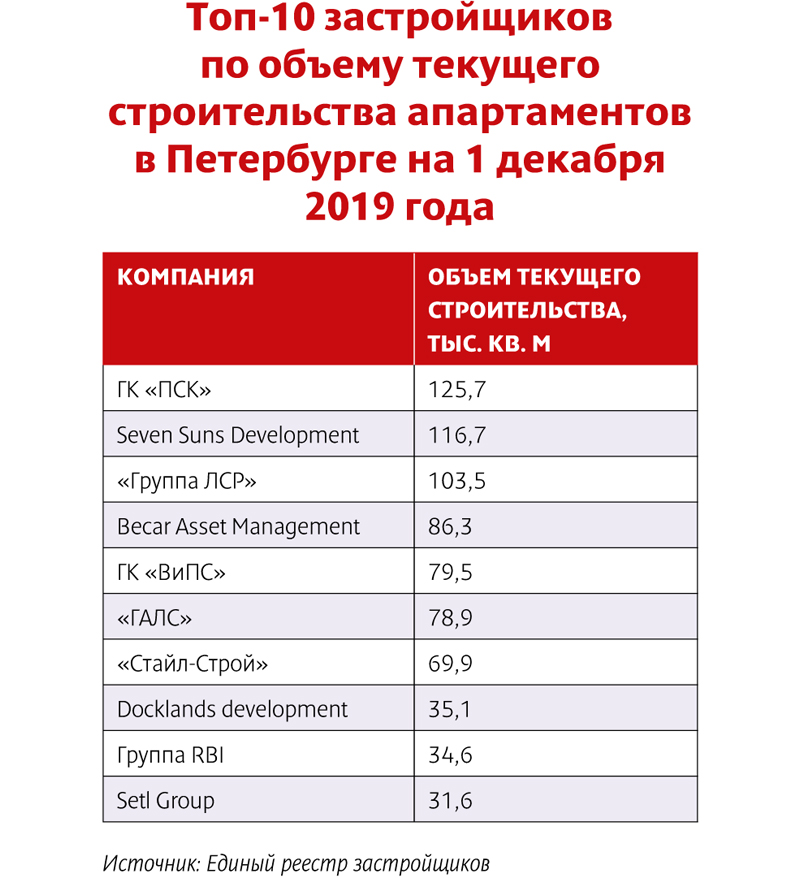

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

Срок продажи квартиры в доме со старым лифтом увеличивается по сравнению с жильем в домах с исправным подъемником. К такому выводу пришли в ходе анализа продажи квартир за последние пять лет агентство недвижимости «Центр Вторичного Жилья» и компания «МЛМ Нева трейд».

При прочих равных условиях, квартира в доме со старыми лифтами является менее конкурентоспособной. Это вызывает запрос на понижение цены со стороны покупателей, но собственники не соглашаются на такие меры. Квартиру в старом доме, где по плану нет и не может быть лифта, реализовать еще сложнее.

В практике агентства недвижимости есть примеры, когда при продаже квартир в домах со старым подъемником возникали сложности. Больше всего таких случаев в историческом центре Санкт-Петербурга. Дома постройки конца 19-го века не всегда оборудованы лифтами, а если он в них и есть, то, как правило, узкий и небольшой. Еще одна особенность старого фонда - высота потолков, которая достигает 4-4,5 метров. Из-за этого подняться в квартиру на третьем-четвертом этаже непросто даже физически здоровому человеку. А для семей с маленькими детьми и для людей с ограниченными возможностями приобретение такой недвижимости невозможно.

«По данным администрации Санкт-Петербурга, в городе проживает 17 тысяч человек с нарушениями опорно-двигательного аппарата и 1,2 млн людей пожилого возраста. Для них наличие и исправность лифтов в домах крайне важны: без подъемника выход из дома становится затруднительным», - комментирует Игорь Янукович, генеральный директор компании «МЛМ Нева трейд».

«Лифтовая» проблема характерна не только для центра. В «брежневских» домах постройки 60-80-х годов многие подъемники уже отработали свой срок в четверть века. Всего в замене в Петербурге нуждаются около 10 тыс. лифтов из 44 тыс. функционирующих в жилых домах города.

Ожидая свою очередь на замену, часто они дорабатывают срок в совсем не презентабельном виде и периодически ломаются. В таком случае реализовать жилье становится сложнее. Например, в городе Пушкине собственник не может продать квартиру с хорошим ремонтом и удобной планировкой на девятом этаже уже более полугода. Проблема - не работающий последние три года лифт.

«Состояние лифта производит на потенциального покупателя первое впечатление о будущем жилье. Если лифт старый, неухоженный, издает при движении громкие механические звуки, люди делают по нему вывод об управляющей компании. Это влияет на принятие решения о покупке квартиры», - отмечает генеральный директор «Агентства Вторичного Жилья» Денис Малыхин.

Потенциальный покупатель, для которого состояние подъемника – один из важных факторов при выборе жилья, может свериться с планами города по капремонту, отмечает Игорь Янукович, генеральный директор компании «МЛМ Нева трейд»:

«Здание, в котором находится квартира, может быть вскоре отремонтировано согласно программе капитального ремонта, а лифт в нем заменен на новый. Есть также возможность самостоятельно заменить лифт - этот вопрос решается на собрании собственников жилья. Обойдется подъемник примерно в 2 млн рублей, что может позволить себе не каждый кооператив собственников».