Москва покинула топ-5 городов по росту цен на элитное жилье

Международная консалтинговая компания Knight Frank обновила данные Индекса цен на элитную недвижимость Prime Global Cities Index (PGCI) за III квартал 2020 года. Так, к сентябрю текущего года в 45 анализируемых городах цены выросли в среднем на 1,6% в годовом исчислении. Рейтинг возглавил Окленд с ростом показателя на 12,9% за год. Манила (+10,2%) и Шэньчжэнь (+8,9%) заняли оставшиеся места в тройке лидеров. Москва за период со Il по IIl квартал 2020 года переместилась с 4 на 22 позицию (+1,3% за год), демонстрируя отрицательную динамику стоимости в квартальном исчислении (-1,4%). Санкт-Петербург поднялся с 36 на 31 строчку – за год падение цен составило -0,6% и -1,4% за квартал.

- Несмотря на пандемию, Prime Global Cities Index Knight Frank продолжает фиксировать рост стоимости элитного жилья. Всплеск спроса после всеобщей изоляции увеличил продажи и поддержал цены на нескольких ключевых рынках. В целом рост показателя в мире составил 1,6% за год, при этом в 62% городов цены продолжают расти по сравнению с предыдущим периодом. Доля городов, наблюдающих годовое снижение цен, увеличилась с 23% в конце 2019 года до 38% в III квартале 2020 года.

- В первую десятку городов по росту цен на элитное жилье вошли Окленд (12,9%), Манила (10,2%), Шэньчжэнь (8,9%), Торонто (8,4%), Сеул (7,4%), Цюрих (7,3%), Ванкувер (6,6%), Лос-Анджелес (6,2%), Женева (6,1%) и Шанхай (5,7%). Напомним, кварталом ранее Окленд с показателем -0,7% занимал лишь 33 место рейтинга. Париж, входивший в топ-10 списка, опустился на 29 строчку по итогам III квартала 2020 года. При этом следует отметить устойчивость показателей ряда других городов, в том числе Манилы, Сеула, Цюриха и Женевы, Стокгольма, а также восстановление китайских городов, таких как Шэньчжэнь и Шанхай.

- «Тихие гавани» – страны, которые эффективно справились с пандемией или применили менее строгие ограничительные меры, а также рынки, на которых уже наблюдается экономический подъем, поднялись в рейтинге на более высокие позиции. В условиях ограничений на путешествия, действующих во многих странах, укрепляется внутренний спрос.

- Северная Америка не только занимает три места в первой десятке рейтинга – Торонто (8%), Ванкувер (7%) и Лос-Анджелес (6,2%), – но и по итогам III квартала опережает Австралазию и становится одним из сильнейших регионов мира.

- Восстановление Ванкувера продолжается: после введения 20% налога для иностранных покупателей он занимал последние позиции рейтинга в течение четырех лет. Однако низкие ставки по ипотечным кредитам и рост спроса после периода изоляции привели к тому, что к сентябрю продажи рядом с Большим Ванкувером достигли уровня в 3 643 сделки, увеличившись на 56% за год.

- Во времена неопределенности покупатели относятся к элитной недвижимости с большим интересом – подобная ситуация наблюдалась и в 2008 году. Сейчас, в условиях волатильности на фондовых рынках, нависшим над Европой Brexit, последствиями президентских выборов в США, а также в связи с ожиданием новых волн пандемии, на первый план выходит качество недвижимости как безопасного и материального актива.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank, отмечает, что в III квартале 2020 года на рынке элитной жилой недвижимости Москвы было зафиксировано техническое снижение средневзвешенной цены. Дело в том, что по большинству проектов и районов отмечался рост цен на уровне 5-7% за квартал, но выход масштабного проекта Victory Park Residences по стартовым ценам, которые существенно ниже средних по рынку, привел к снижению среднего показателя на 1,4% за квартал, практически обнулив годовой прирост. Без учета этого проекта средневзвешенная цена выросла на 9% в годовом выражении. На конец сентября цена предложения для элитных новостроек составила 852 тыс. руб./кв. м. До конца года планируется выход нового довольно крупного проекта в высоком ценовом сегменте, что, по оценке консультантов компании Knight Frank, позволит Москве вернуться в лидеры рейтинга.

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank: «Мы видим превалирование азиатских городов среди лидеров рейтинга, обусловленное тем, что рынки данного региона начали восстановление после карантина уже с февраля этого года. Так, был реализован отложенный спрос со стороны инвесторов, активно вкладывающихся в сектор недвижимости, поступления в который составляют значительную часть ВВП стран Азии. В Европе, напротив, за лето спрос не успел полностью восстановиться, а затем началась «вторая волна» пандемии, поэтому большинство европейских городов не вошли в десятку лидеров рейтинга. При этом наиболее востребованным направлением при покупке жилой недвижимости для наших клиентов остается именно Европа – благодаря возможности участия в программах ВНЖ и наличию излюбленных курортных локаций, а также возможности получить наиболее привлекательные условия покупки жилья, в том числе дисконт. Европейская недвижимость имеет хороший инвестиционный потенциал, а также отличается географической доступностью ввиду коротких перелетов. Среди участников рейтинга наиболее популярными для россиян являются Цюрих и Женева – это стабильные локации Швейцарии, обладающие инвестиционным потенциалом. Многие клиенты отправляют туда учиться своих детей, а также рассматривают для переезда. Кроме того, среди наших клиентов традиционно пользуются спросом такие направления, как США и ОАЭ».

- Николай Пашков, генеральный директор Knight Frank St Petersburg:

«В Санкт-Петербурге индекс цен на элитную недвижимость показал слабо отрицательную динамику (-0,6% за год и -0,1% за квартал). Инвестиционный характер сделок, а именно приобретение квартиры с целью сохранения денежных средств, способствовал смещению спроса в сторону первичного рынка, где был зафиксирован существенный прирост цен (+9% за год и +3% за квартал). Вторичный рынок показал меньший спрос, а также сокращение ликвидного предложения в продаже. В условиях неопределенности и кризиса в экономике собственники не стремились к продаже своей недвижимости. В III квартале 2020 года дисконт на элитные квартиры вторичного рынка, особенно с длительным периодом экспозиции, составил в среднем 2-3% относительно прошлого периода».

Индекс Knight Frank Prime Global Cities, итоги IlI квартала 2020 года, %

|

Город |

Мировой регион |

Изменение за год (III квартал 2019-III квартал 2020), % |

Изменение за 3 месяца (II квартал 2020-III квартал 2020), % |

||

|

1 |

Окленд |

Австралазия |

12,9% |

0,1% |

|

|

2 |

Манила |

Азия |

10,2% |

0,0% |

|

|

3 |

Шэньчжэнь |

Азия |

8,9% |

2,2% |

|

|

4 |

Торонто |

Северная Америка |

8,4% |

3,8% |

|

|

5 |

Сеул |

Азия |

7,4% |

3,9% |

|

|

6 |

Цюрих |

Европа |

7,3% |

1,9% |

|

|

7 |

Ванкувер |

Северная Америка |

6,6% |

1,8% |

|

|

8 |

Лос-Анджелес1,3 |

Северная Америка |

6,2% |

2,7% |

|

|

9 |

Женева |

Европа |

6,1% |

1,6% |

|

|

10 |

Шанхай |

Азия |

5,7% |

2,1% |

|

|

11 |

Сан-Франциско1,3 |

Северная Америка |

5,5% |

1,9% |

|

|

12 |

Майами1,3 |

Северная Америка |

4,9% |

1,9% |

|

|

13 |

Стокгольм |

Европа |

4,6% |

4,3% |

|

|

14 |

Эдинбург |

Европа |

4,0% |

2,3% |

|

|

15 |

Франкфурт |

Европа |

3,8% |

1,8% |

|

|

16 |

Сидней |

Австралазия |

2,3% |

-1,5% |

|

|

17 |

Перт |

Австралазия |

2,2% |

-1,3% |

|

|

18 |

Голд-Кост |

Австралазия |

1,8% |

-0,7% |

|

|

19 |

Гуанчжоу |

Азия |

1,6% |

1,7% |

|

|

20 |

Вена |

Европа |

1,5% |

0,1% |

|

|

21 |

Токио2 |

Азия |

1,3% |

-0,2% |

|

|

22 |

Москва |

Россия и СНГ |

1,3% |

-1,4% |

|

|

23 |

Брисбен |

Австралазия |

1,1% |

-1,4% |

|

|

24 |

Берлин |

Европа |

0,9% |

1,4% |

|

|

25 |

Тайбэй |

Азия |

0,7% |

0,0% |

|

|

26 |

Мельбурн |

Австралазия |

0,3% |

-0,7% |

|

|

27 |

Дели |

Азия |

0,2% |

-0,1% |

|

|

28 |

Бухарест |

Европа |

0,1% |

0,1% |

|

|

29 |

Париж |

Европа |

-0,5% |

-2,1% |

|

|

30 |

Пекин |

Азия |

-0,5% |

0,6% |

|

|

31 |

Санкт-Петербург |

Россия и СНГ |

-0,6% |

-0,1% |

|

|

32 |

Джакарта |

Азия |

-1,0% |

0,0% |

|

|

33 |

Мумбаи |

Азия |

-1,3% |

-0,7% |

|

|

34 |

Бангалор |

Азия |

-1,4% |

-1,5% |

|

|

35 |

Монако |

Европа |

-3,3% |

0,0% |

|

|

36 |

Мадрид |

Европа |

-3,5% |

-1,6% |

|

|

37 |

Куала-Лумпур |

Азия |

-3,6% |

-1,1% |

|

|

38 |

Дубай |

Ближний Восток |

-3,7% |

-1,7% |

|

|

39 |

Дублин |

Европа |

-4,1% |

-0,3% |

|

|

40 |

Нью-Йорк |

Северная Америка |

-4,1% |

-1,3% |

|

|

41 |

Лондон |

Европа |

-4,5% |

0,2% |

|

|

42 |

Найроби |

Африка |

-5,3% |

-1,1% |

|

|

43 |

Гон-Конг |

Азия |

-5,4% |

-1,5% |

|

|

44 |

Бангкок |

Азия |

-6,0% |

0,0% |

|

|

45 |

Сингапур |

Азия |

-6,1% |

-1,1% |

Таблица ранжирована по годовой динамике

Источник: Knight Frank Research, 2020

1Основывается на показателях элитных рынков в окрестностях метрополитена

2Основывается на сделках стоимостью более 100 млн йен

3Прогноз

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

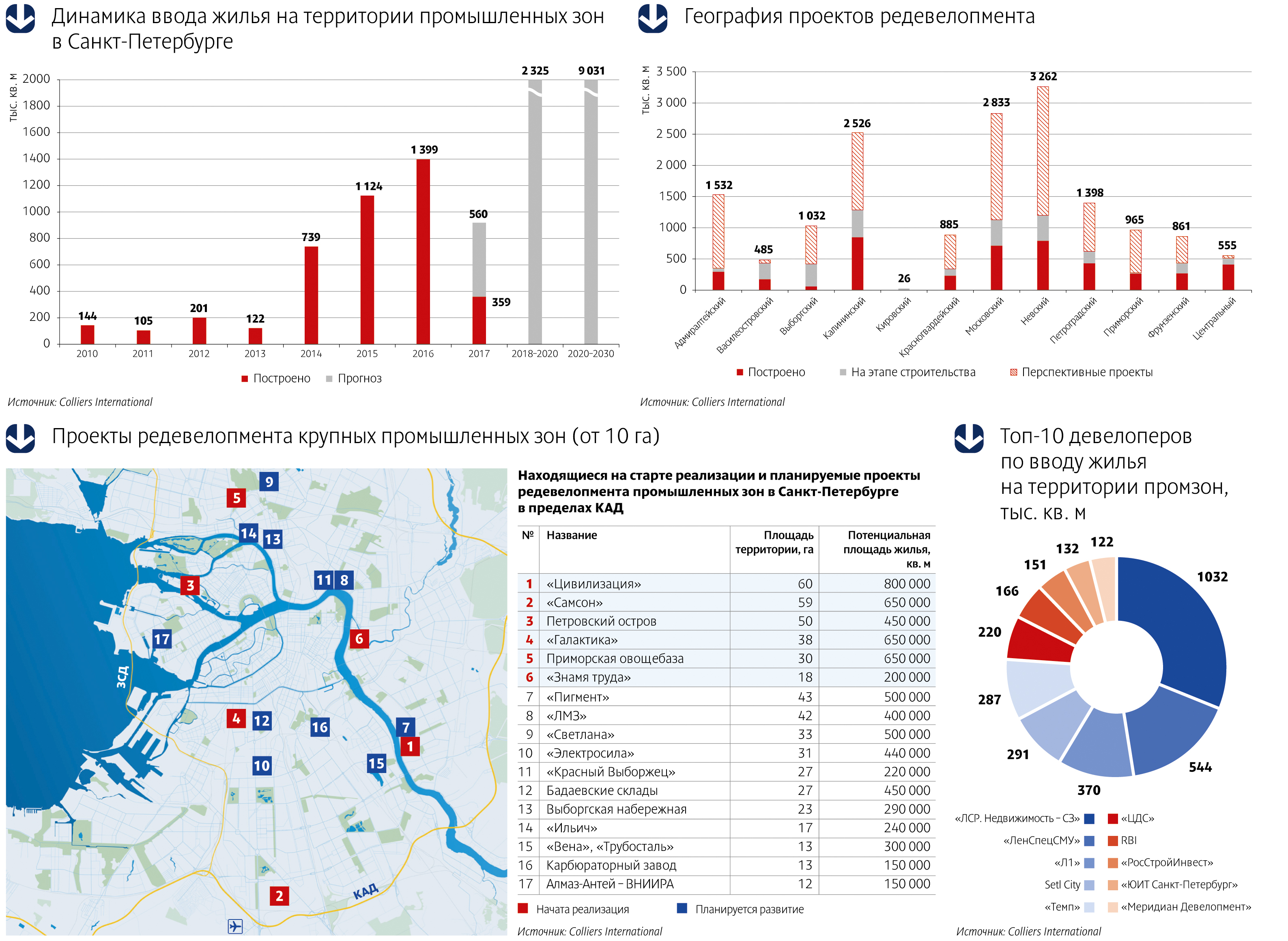

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Уже несколько лет эксперты рынка коммерческой недвижимости говорят о том,

что со стороны промышленных предприятий есть неудовлетворенный спрос на небольшие

помещения, сдаваемые в аренду. Однако пока такого предложения на рынке не появилось.

По итогам 9 месяцев 2017 года индекс промпроизводства в Петербурге составил 103,6%. При этом средний показатель по стране не превышает 101,9%. Таким образом, промышленность Петербурга растет опережающими темпами. Однако, как говорят эксперты, рост мог быть выше, если бы у небольших производителей была возможность арендовать за приемлемые деньги промышленные помещения небольшой нарезки, так называемый light industrial.

О создании спекулятивной промышленной недвижимости в формате объектов light industrial с небольшой нарезкой в 500-1500 кв. м на территории индустриальных парков задумываются многие девелоперы, так как потенциальный спрос есть. Но пока еще никто не начал пилотный проект.

Сложности управления

Вячеслав Холопов, региональный директор и руководитель отдела складских и индустриальных помещений компании JLL, признает, что потребность в небольших производственных помещениях существует. «Но сложность управления комплексом с большим количеством некрупных арендаторов и короткие сроки аренды, на которые обычно подписываются договоры с подобными клиентами, делают практически непредсказуемой доходность объекта и, как следствие, затрудняет инвестиционную продажу подобного актива», – разъясняет эксперт. Кроме того, фактическое отсутствие новых промышленных зданий с небольшими помещениями (по 500-700 кв. м) связано и с наличием большого количества старых производственных объектов как в городе, так и недалеко от КАД. Для инвесторов имеет смысл рассматривать строительство в сегменте с наименьшей конкуренцией, полагает г-н Холопов.

А коммерческий директор A Plus Development Вячеслав Зелепуга и вовсе не уверен, что такие помещения нужны рынку. «У меня есть сомнения в том, что потребность в таких помещениях в регионах действительно есть. Даже в Петербурге спрос на подобные площади имеет переменчивый характер. Чтобы реализовывать проекты мелкой нарезки в регионе, необходимо понимать пул клиентов. По законам рынка, если появится устойчивый спрос, то и предложение будет сформировано», – говорит он.

Вячеслав Зелепуга говорит, что сегодня наиболее востребованы помещения площадью 1000-2000 кв. м. В мелкой нарезке – 300-500 кв. м. Также пользуются спросом большие площади на 5000-10 000 кв. м.

Старое не дает дорогу «легкому»

Наибольшую конкуренцию формату light industrial оказывают помещения класса С. Соответственно, если инвестор решится реализовать проект для сдачи мелкой нарезки, ему следует поискать районы, где спрос со стороны класса С не насыщен, отмечают эксперты. Преимущественно промышленные объекты класса С в Петербурге сосредоточены в Невском районе, на Парнасе, во Фрунзенском районе, Колпино и т. д.

Вячеслав Зелепуга отмечает, что чаще всего запросы на помещения класса С поступают от предприятий металлообработки. «Спрос на продукцию этой сферы поддерживает повсеместное строительство инфраструктурных объектов, в том числе и перед грядущим Чемпионатом мира по футболу», – объясняет он. Цена покупки промышленной недвижимости класса С примерно на 20% меньше, чем помещений классов А или В. Что касается аренды, то тут ставка на площади класса С ниже на 25-30%.

Вячеслав Холопов отмечает, что окупаемость производственного актива при сдаче в аренду небольшими блоками может достигать и 10 лет, но это требует дополнительных трудозатрат при управлении объектами. «Все зависит от того, как и в каком состоянии актив попал собственнику в руки, производилась ли реконструкция или объект сдается в состоянии «как есть». С учетом миграции части клиентов, в ряде случаев помещения могут простаивать между окончанием одного и началом нового контракта. Однако хорошее местоположение (в том числе недалеко от метро, в городе), наличие инженерной инфраструктуры и адекватная ценовая политика могут снизить срок окупаемости на пару лет», – уверен он.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate, обращает внимание на то, что производственные компании особо тщательно просчитывают все расходы, понимая, что каждый рубль дополнительных затрат влияет на себестоимость их продукции и в конечном итоге – на ее конкурентоспособность. «Поэтому переплачивать за аренду большинство производственников не готовы. То есть, фактически ставка аренды 400-470 рублей в новом качественном объекте за КАД не устроит большинство клиентов, при условии, что есть помещение в старом здании за 350 рублей рядом с метро», – говорит он.

«Все зависит от успешности каждого конкретного проекта. В среднем недвижимость класса А окупается за 10 лет, – подсчитал Вячеслав Зелепуга. – Микронарезка может окупиться быстрее. Но, на мой взгляд, проекты мелкой нарезки выгоднее реализовывать сразу под продажу, а не под аренду».

Он обращает внимание, что условия для покупателей за последние два года в целом не менялись. «Многие заказчики сейчас переживают не лучшие времена, поэтому повышение цен могло бы крайне негативно сказаться на спросе», – отмечает он.

Справка

light industrial – формат небольших производственно-складских помещений площадью 500-1500 кв. м.

Мнение

Михаил Тюнин, заместитель генерального директора Knight Frank St Petersburg:

– Для небольших производственных помещений альтернатива индустриальным паркам –

это «серый пояс», где сегодня проходят почти все сделки. Там, где это возможно, старые помещения ремонтируют и сдают по адекватной цене. Все участники рынка понимают, что это тупиковый путь, поскольку рано или поздно промышленные площадки пойдут под редевелопмент – и придется переезжать. Но пока схема работает. Такое положение дел устраивает и арендодателя, и арендатора.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate:

– Формат небольших производственно-складских помещений не очень распространен на рынке Петербурга, но достаточно востребован потенциальными арендаторами. Можно условно разделить данный формат на помещения на старых промышленных территориях и на новые современные одноэтажные объекты.

Если говорить о старых промышленных объектах, то нарезка блоками по 500-1000 кв. м встречается хоть и не так редко, но в основном представлена менее ликвидными 2-5 этажами. При этом, такие объекты зачастую характеризуются общими лифтами, общей зоной погрузки и разгрузки, общими МОПами, отдельно расположенными офисными блоками для всех арендаторов, высота потолков не превышает 4,5-6 м, и т. д. Ставки аренды в старых объектах находятся в диапазоне 350-400 рублей, включая НДС, отопление, отдельно оплачивается электричество. Из несомненных плюсов данного формата стоит отметить, конечно же, доступность метро для персонала, а также практически неограниченный запас выделенной электрической мощности. Такой формат помещений востребован производителями микроэлектроники, швейными и ткацкими производствами и т. д.

Что касается новых объектов формата light industrial, то на рынке Петербурга всего несколько примеров похожего формата. Это новые современные строения из сэндвич-панелей, с высотой потолка от 6 до 8 м, отдельной входной группой, 1-2 подъемно-секционными воротами под еврофуру, антипылевыми ровными полами на нулевом уровне, встроенными офисно-бытовыми помещениями в каждом блоке. Нарезка площадей составляет 500-1000 кв. м, с возможностью объединения блоков. Выделенная электрическая мощность предполагается из расчета 30-80 кВт на секцию в 700-1000 кв. м, что в принципе достаточно для организации легкого, неэнергоемкого производства. Ставки аренды в новых объектах колеблются от 400 до 450 рублей (при УСН). Отдельно оплачиваются коммунальные услуги. Такой формат помещений востребован либо небольшими иностранными производствами, которые хотят разместиться в качественных помещениях, либо под региональные небольшие склады.