Коливинг набирает популярность в Европе

CBRE, ведущая международная консалтинговая компания в области недвижимости, выпустила новое исследование о сегменте коливинга в Великобритании и континентальной Европе — новом классе недвижимости, предназначенном как для долгосрочного, так и краткосрочного проживания. Схемы коливинга дают опыт проживания в социально активном обществе и решают некоторые проблемы, с которыми молодежь сталкивается в современной городской среде.

Коливинг – абсолютно новый формат арендного жилья современного стандарта, активно развивающийся в странах Запада и Азии.

В России коливинг – это штучный и специфический продукт. Заинтересовать он может современных искателей арендного жилья.

В исследовании CBRE «Коливинг в Европе» представлен ряд ключевых городов, которые предлагают схемы коливинга в ответ на текущий спрос: студентов и молодых специалистов. В исследовании на примере Лондона, Амстердама, Берлина, Мадрида, Милана и Вены рассматриваются экономические, социальные и рыночные тенденции, которые способствуют возникновению этого нового формата недвижимости по всей Европе.

В последние годы коливинг вызывает большой интерес со стороны инвесторов, операторов и арендаторов. Данная модель имеет определенное сходство как с многоквартирной жилой недвижимостью, так и специально спроектированными студенческими общежитиями (PBSA). Как и эти два сегмента недвижимости, в коливинге есть индивидуальное жилое пространство, дополненное зонами общего пользования, но его операционная модель отличается тем, что она направлена на инфраструктуру и социальную активность.

Коливинг нацелен в первую очередь на молодых специалистов, но не имеет возрастных ограничений и поэтому способствует быстрому возникновению сообществ, направленных на построение дружеских отношений, а также дает возможность жить в центральных районах городов, которые слишком дороги в плане традиционной аренды или покупки жилья. Среди других преимуществ коливинга можно назвать гибкие условия аренды и фиксированную ежемесячную арендную плату, включающую все услуги, в том числе коммунальные.

Согласно исследованию CBRE, меняющиеся модели трудоустройства, одиночество и становление экономики совместного потребления заставляют людей переосмысливать среду, в которой они хотели бы жить. Некоторые схемы коливинга предлагают пространство коворкинга, и, поскольку все большее число людей предпочитают работать из дома, такие схемы, несомненно, привлекательны, учитывая гибкие сроки аренды и менее сложный текст договора аренды, чем это принято при традиционной аренде.

Драйверы спроса

Дженнет Сибритс, директор отдела исследований рынка жилой недвижимости Великобритании, CBRE: «Доля аренды в Европе выросла более чем на 30%. Факторы, способствующие этому росту, включают все меньшую доступность собственного жилья, урбанизацию и социальные изменения — все это помогает поддерживать высокий спрос на арендное жилье.

В нашем исследовании мы обнаружили, что ежемесячные платежи в схемах коливинга, часто включающие стоимость коммунальных услуг и уборки, выгодно отличаются от уровней арендной платы в четырех из шести рассмотренных нами городов, что делает коливинг привлекательным для молодых людей, которые хотят жить отдельно от родителей и строить карьеру в крупном городе.

Опыт коливинга может помочь решить некоторые проблемы, с которыми сталкивается молодежь. Наше исследование показало, что одиночество является проблемой во всей Европе; коливинг стремится решить эту проблему, создавая условия для социальной активности и предлагая общественное пространство, способствующее завязыванию дружеских отношений и контактов. Арендаторы, как правило, принадлежат к поколению, которое выросло погруженным в цифровые технологии, а операторы коливинга, в свою очередь, являются убежденными сторонниками диджитализации».

Татьяна Белова, директор направления индустрии гостеприимства CBRE: «Коливинг – абсолютно новый формат арендного жилья современного стандарта, активно развивающийся в настоящее время. Концепция, возникшая в США, сейчас уже получила распространение в Европе и Азии.

Основные отличительные черты коливинга международного стандарта:

- обширный номерной фонд (более 100 мест);

- долгосрочная аренда (обычно устанавливается минимальный срок проживания);

- центральное расположение;

- единая управляющая компания;

- небольшие жилые зоны и обширная дополнительная инфраструктура, которую могут использовать все проживающие;

- единый счет (формат «все включено»), включающий проживание, пользование инфраструктурой, дополнительные сервисы;

- Гибкость договоров аренды.

На текущий момент российский рынок находится на этапе развития и формирования сегмента качественного арендного жилья, куда в перспективе войдут и коливинги».

Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE): «В России коливинг – это пока что штучный и специфический продукт. Заинтересовать он может настроенных на эксперименты искателей арендного жилья. Впрочем, если в Москве все-таки появятся доступные и продвинутые коливинги по европейскому образцу (с управляющими компаниями, обслуживанием, общими счетами и т. п.), то они будут пользоваться спросом. В пределах МКАД сейчас порядка 2,6 тыс. предложений комнат в квартирах и почти 300 вариантов спальных мест. За пределами МКАД собственники загородных домов предлагают снять примерно 200 помещений внутри коттеджей. Если этот рынок удастся институализировать и достичь ценового паритета с предложениями частных собственников, то у коливингов есть будущее.

В то же время нельзя не отметить, что у некоторых россиян остался травматичный опыт жизни в общежитиях и коммунальных квартирах, поэтому не исключаю, что наши соотечественники менее восприимчивы и более негативно настроены к таким форматам жилья. К примеру, опросы, проведенные в 2017 году среди жителей и потенциальных клиентов коливингов в разных странах мира, показали, что готовы делить с соседями общую гостиную 54% опрошенных, кухню – 40%, обеденную комнату – 30%, душ – 25%, туалет – 22%. Полагаю, россияне все же не готовы к таким жертвам жилым пространством, то есть спрос на этот формат жилья всё же будет, но не таким большим, как в Европе.

В Москве есть два оператора коливингов – Colivium и SayWow Coliving с вилкой цен от 35 тыс. рублей за спальное место до 155 тыс. за двухместный семейный номер. В этом смысле в России, как, впрочем, всегда, заимствованная идея приобретает причудливые и даже диалектические вариации, потому что во всем мире одна из задач коливнга – дать более доступное, чем арендное, жилье. Подобие коливингов представляют собой некоторые хостелы, где есть возможность проживать постоянно и там формируются сообщества таких завсегдатаев, однако нельзя сказать, что это «упакованный продукт». Наконец есть рынок, можно сказать, не институциональных коливингов – это большие квартиры и коттеджи в пригороде Москвы, которые сдаются разным людям по комнатам или спальным местам.

Сейчас мы видим, как рост цен на жилье постепенно нивелирует выгоды от снижения ипотечных ставок. Это значит, что со временем все большее число потенциальных покупателей жилья будут переключаться на аренду. А поскольку аренда в крупных городах, прежде всего, в Москве также дорожает, часть клиентов будет искать доступную альтернативу. Нужно понимать, что ухудшение экономической обстановки в стране стимулирует миграцию рабочей силы из регионов в столицу, особенно среди молодежи, которая в целом более восприимчива к форматам жилья типа коливинга, чем старшие возрастные группы. Поэтому в ближайшие пять лет вполне можно прогнозировать появление нескольких сетей коливингов в Москве с демократичными расценками. Не исключено, что такой формат жилья начнет зарождаться в существующих хостелах. При этом низкие доходы и приток рабочих рук в крупные города будут стимулировать спрос на доступную аренду».

Коливинг в Лондоне

Данные, собранные CBRE, показывают, что в целом концепции коливинга во всех охваченных исследованием городах были схожи, но с разной площадью комнат и планировкой.

Концепция коливинга в Лондоне обычно заключается в организованной сдаче в аренду небольших студий в комплексе, содержащем большие зоны общего пользования. Зоны общего пользования, как правило, представлены тренажерным залом, комнатами отдыха, а также часто местами общественного питания. Наличие пространства для коворкинга может быть ключевым отличием от других типов жилой недвижимости.

Арендаторы платят фиксированную арендную плату, включающую пользование инфраструктурой и все коммунальные услуги, но имеют собственное жилье. Обычно коливинг нацелен на определенный образ жизни: персонал комплекса устраивает организованные общественные мероприятия для создания чувства общности.

Гибкость договора — ещё одно ключевое преимущество коливинга: договор больше похож на лицензионное соглашение, чем на гарантированный краткосрочный договор аренды. Продолжительность договора варьируется от 3 до 12 месяцев, при этом ставка аренды корректируется в зависимости от продолжительности проживания.

Влияние Covid-19 на коливинг

Джо Винчестер, исполнительный директор отдела оценки и консалтинга в области коливинга и PBSA, CBRE, отметил: «Коливинг, с его автономным личным пространством для одиноких арендаторов или пар, является более благоприятной средой для социального дистанцирования по сравнению с проживанием в совместном съемном жилье. Операторы быстро адаптировались к ситуации в этом году, например, организовав пункты приема бесконтактной доставки и более тщательную уборку мест общего пользования.

Между тем, элемент сообщества в коливинге не отошел на второй план: операторы сообщают о высоком уровне участия в общественной жизни, насколько это разрешено местными правилами. Диджитализация позволяет операторам обеспечивать соблюдение предписанных государством мер социального дистанцирования в зонах общего пользования и проводить «виртуальные» социальные мероприятия.

Коливинг предполагает высокоскоростной доступ в интернет, а некоторые предлагают также места для коворкинга. Это позволяет арендаторам работать эффективно, оставаясь при этом на связи и в пределах досягаемости как от своих рабочих мест, так и от социальных и культурных объектов в центре города, которыми они могут пользоваться по мере снятия ограничений».

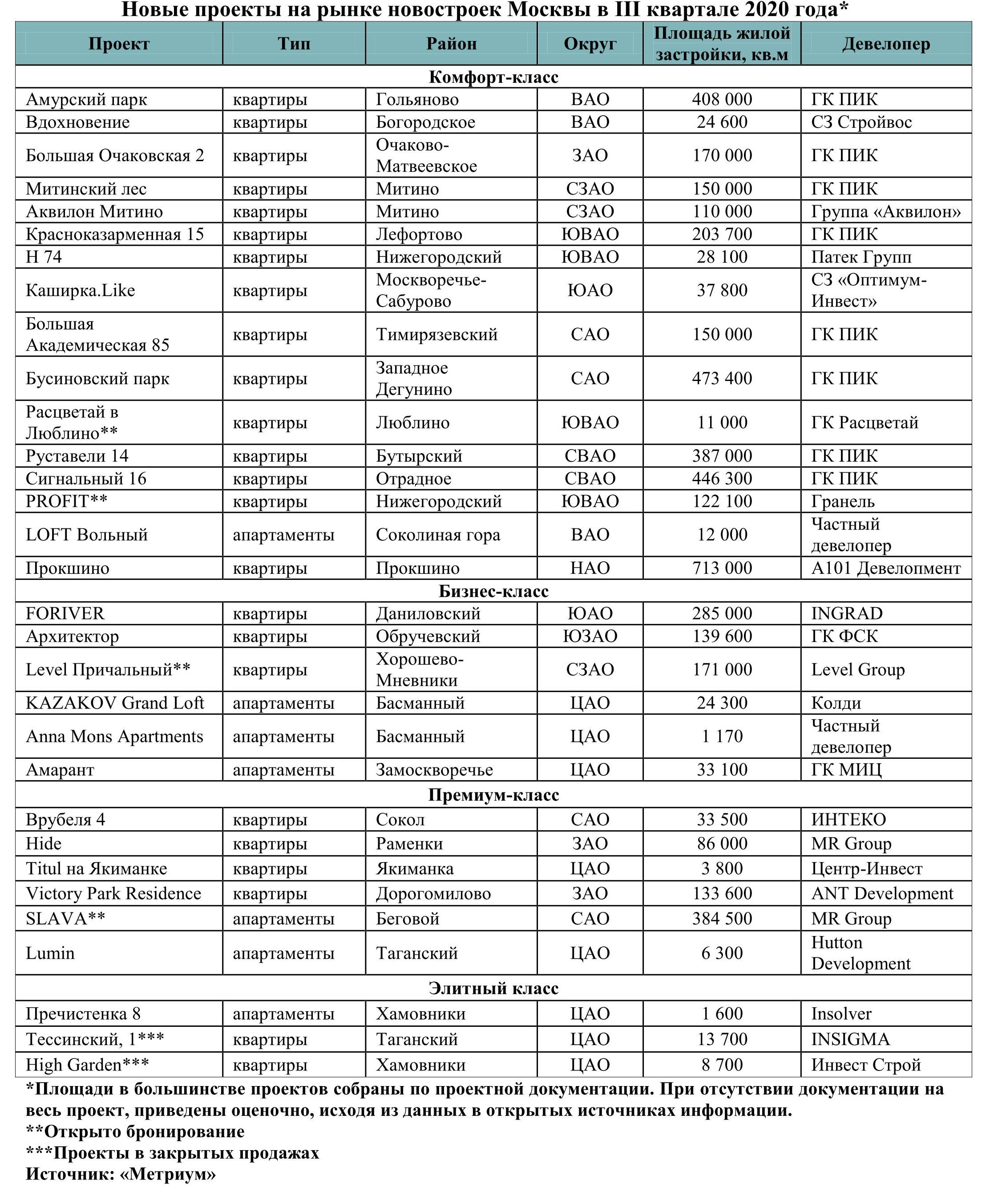

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

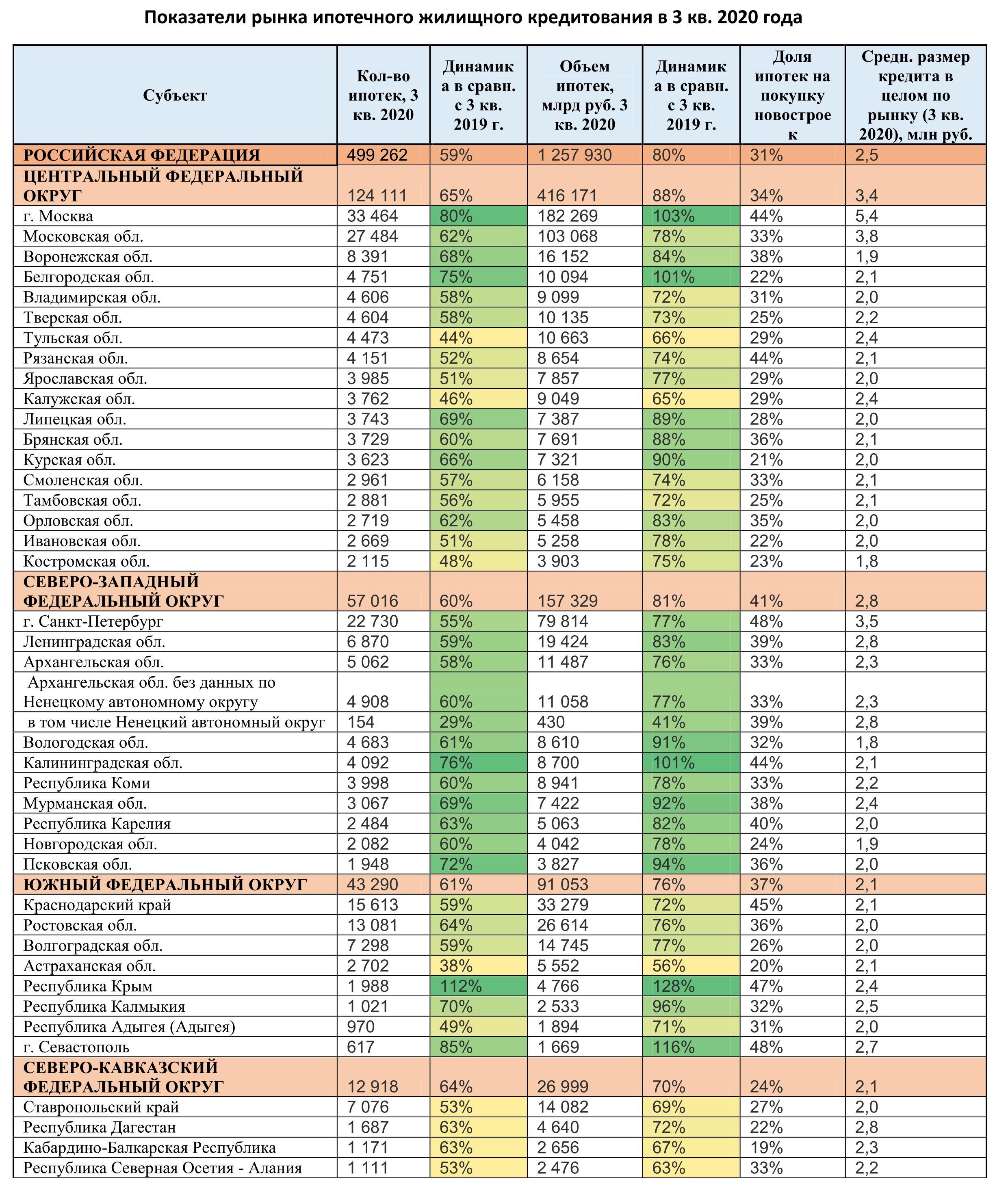

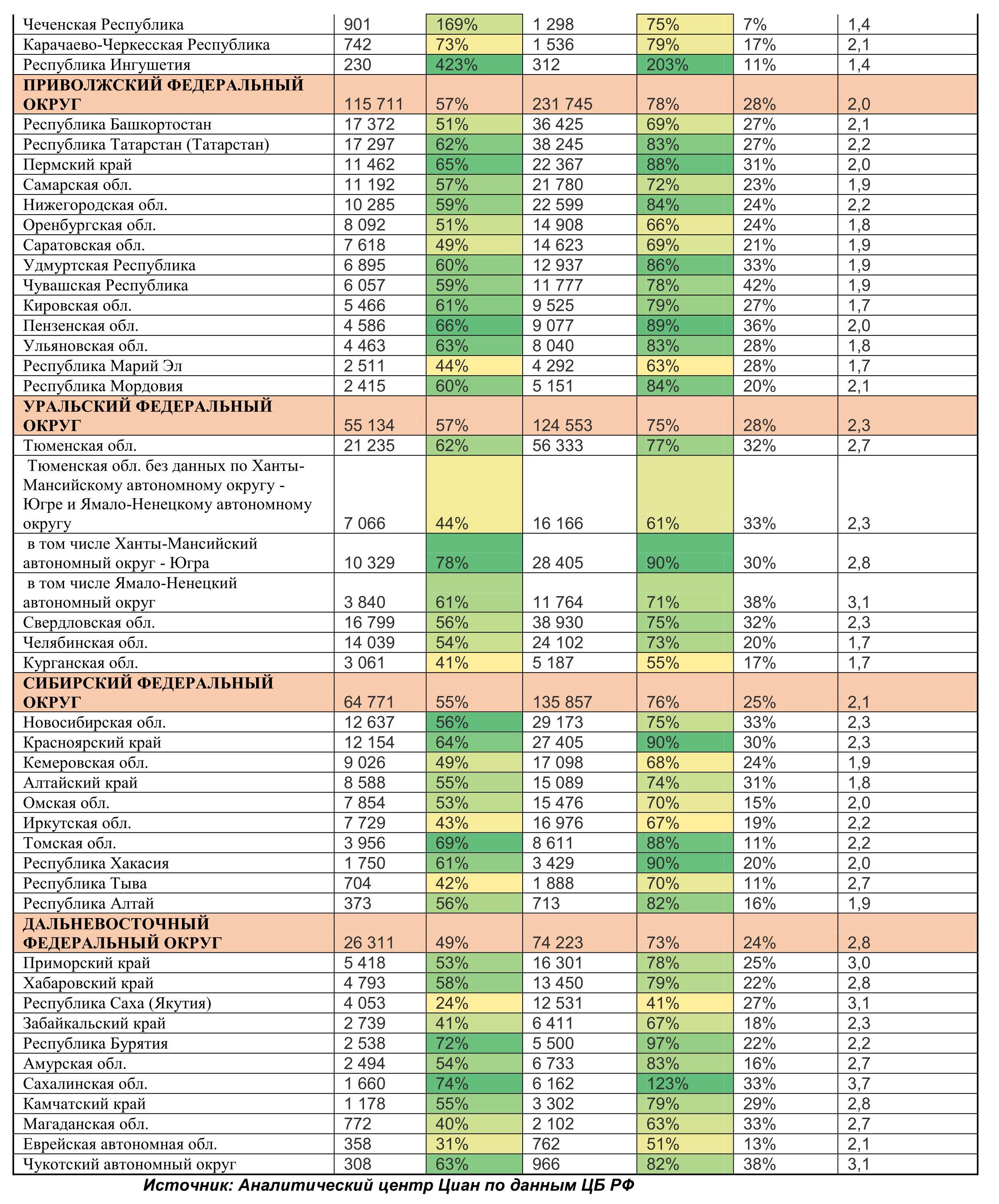

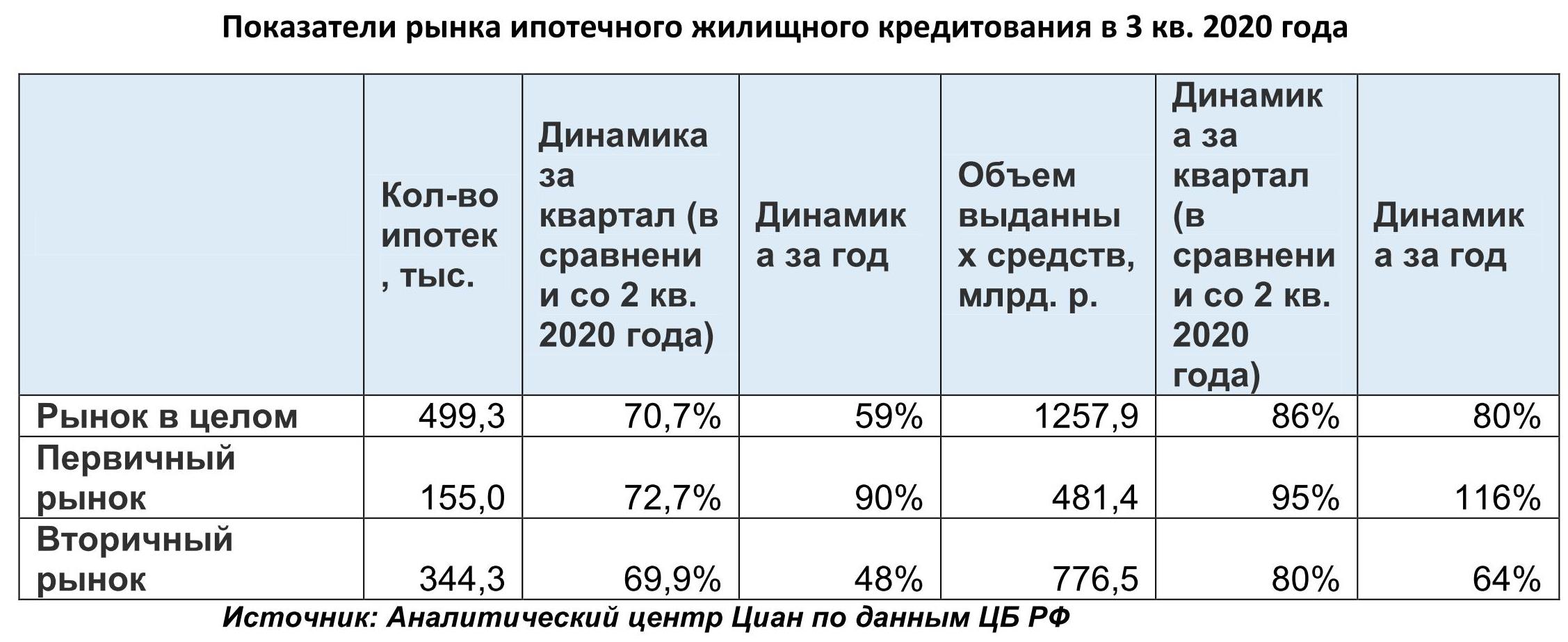

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

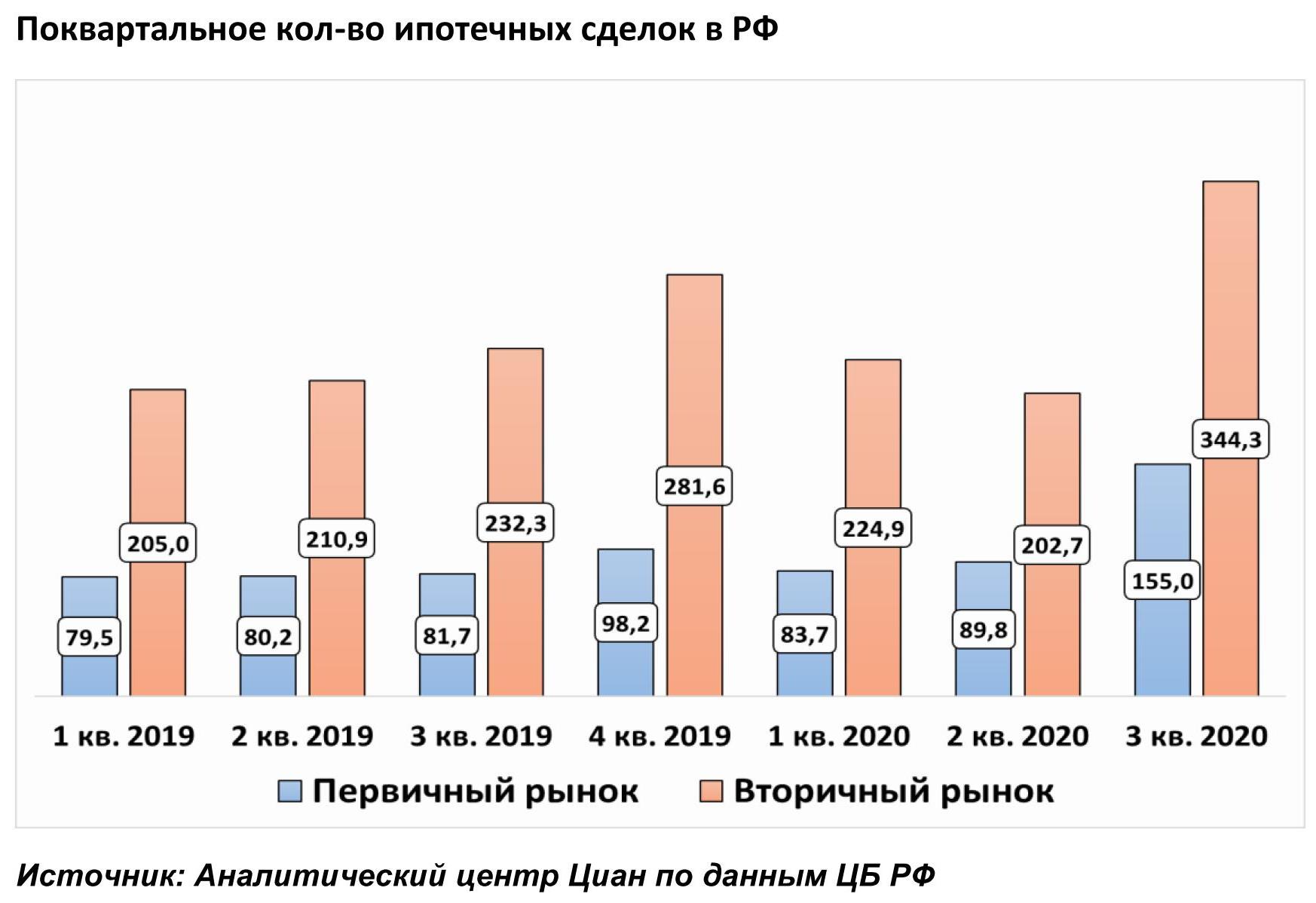

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

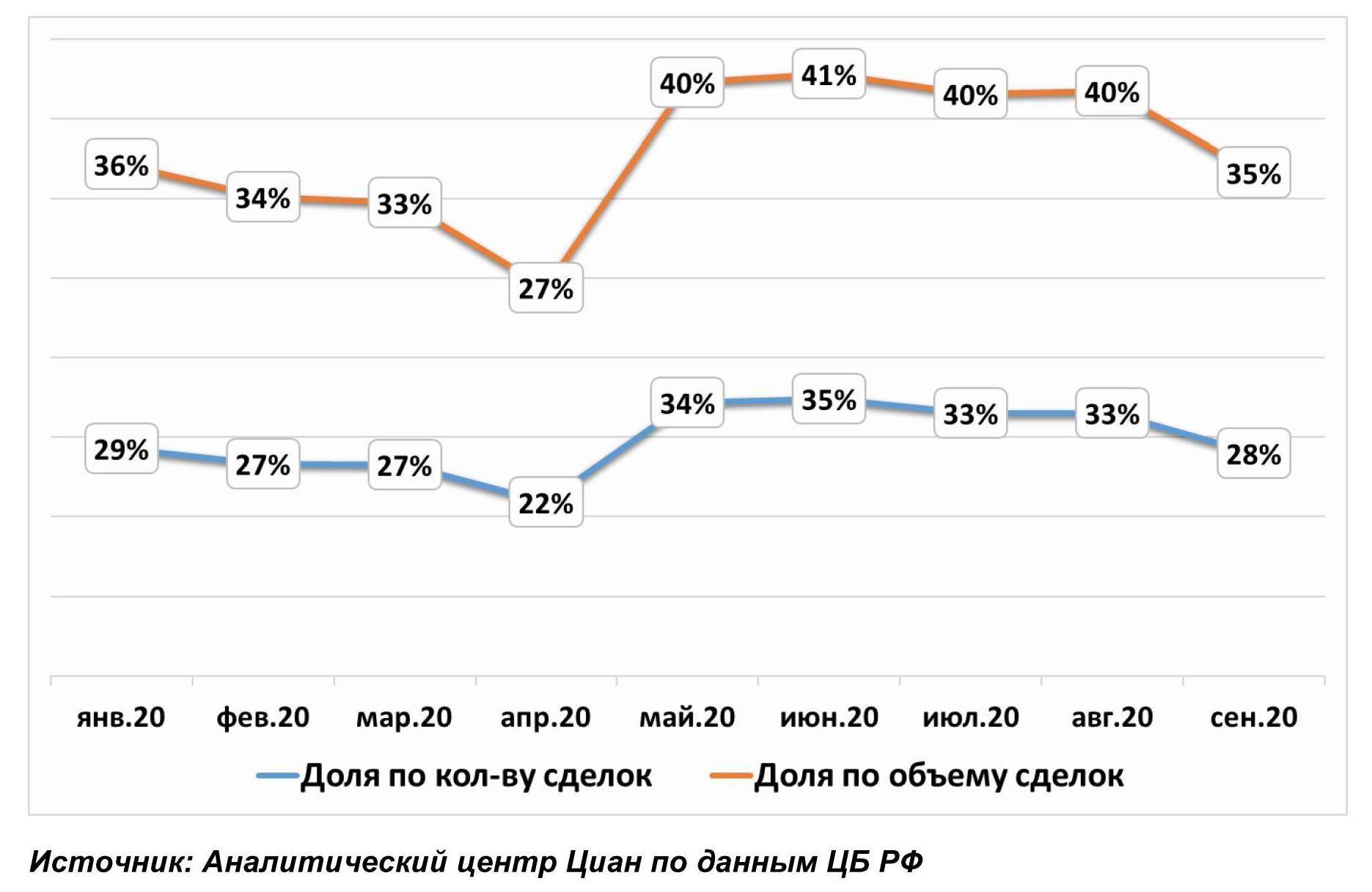

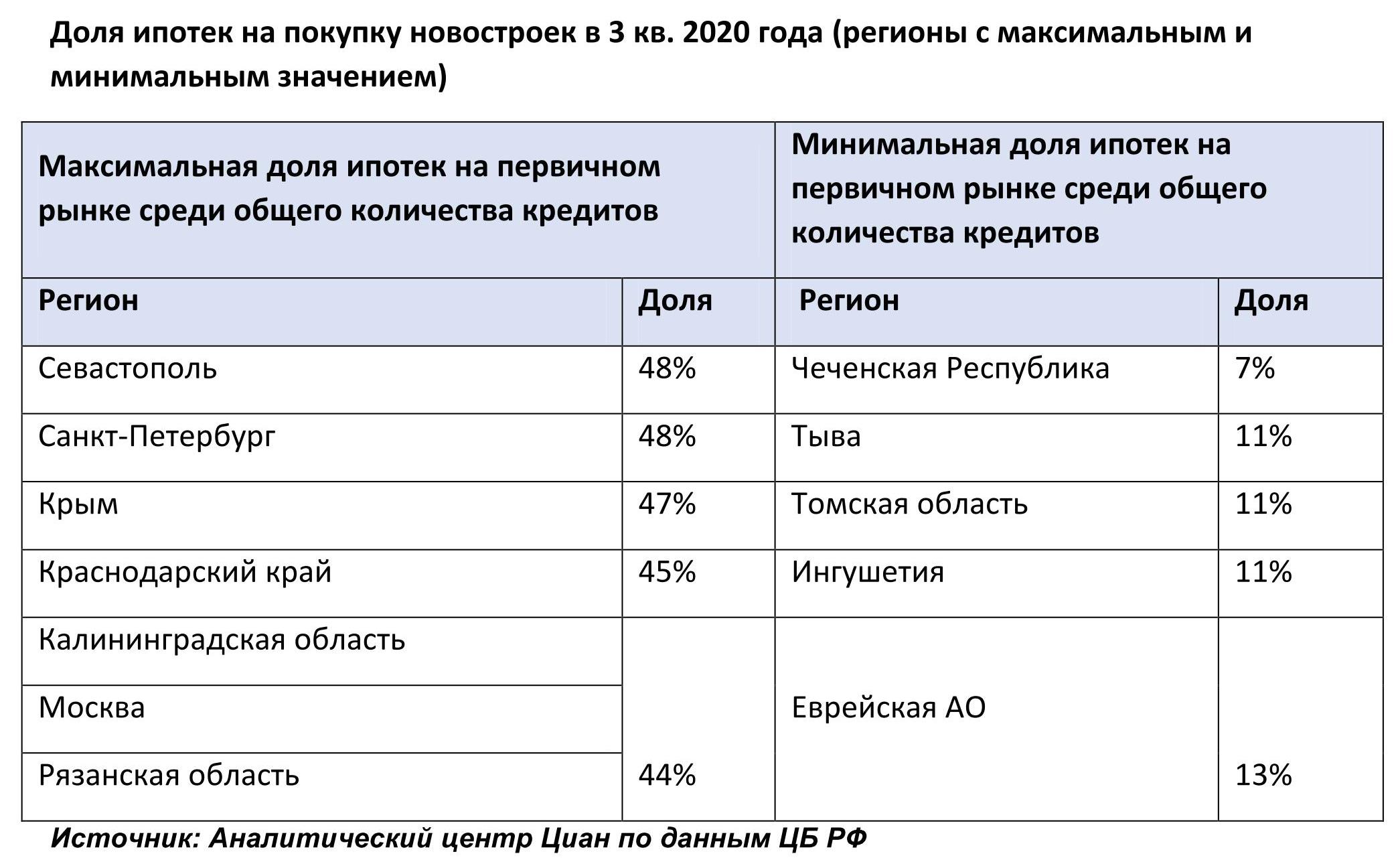

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

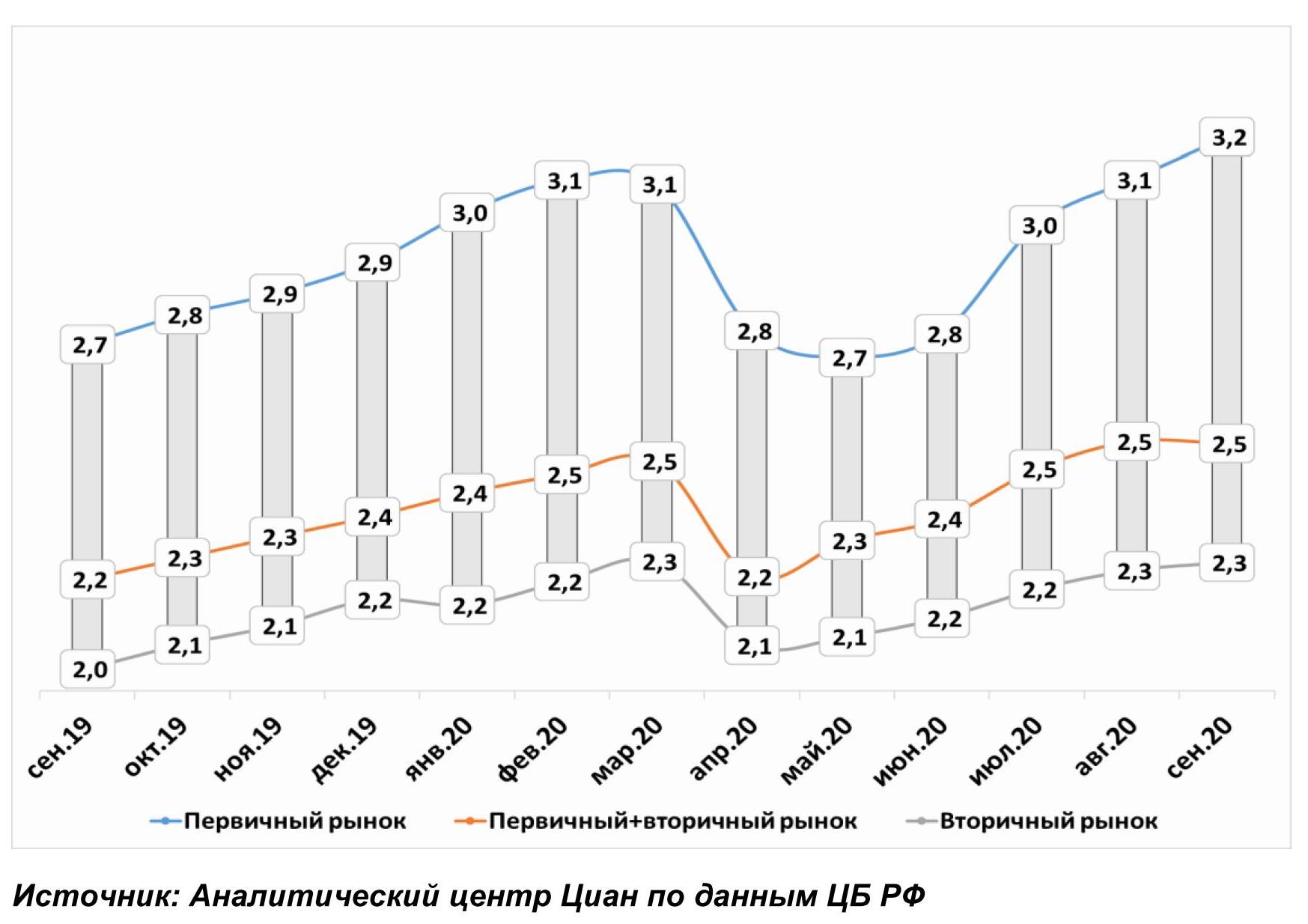

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

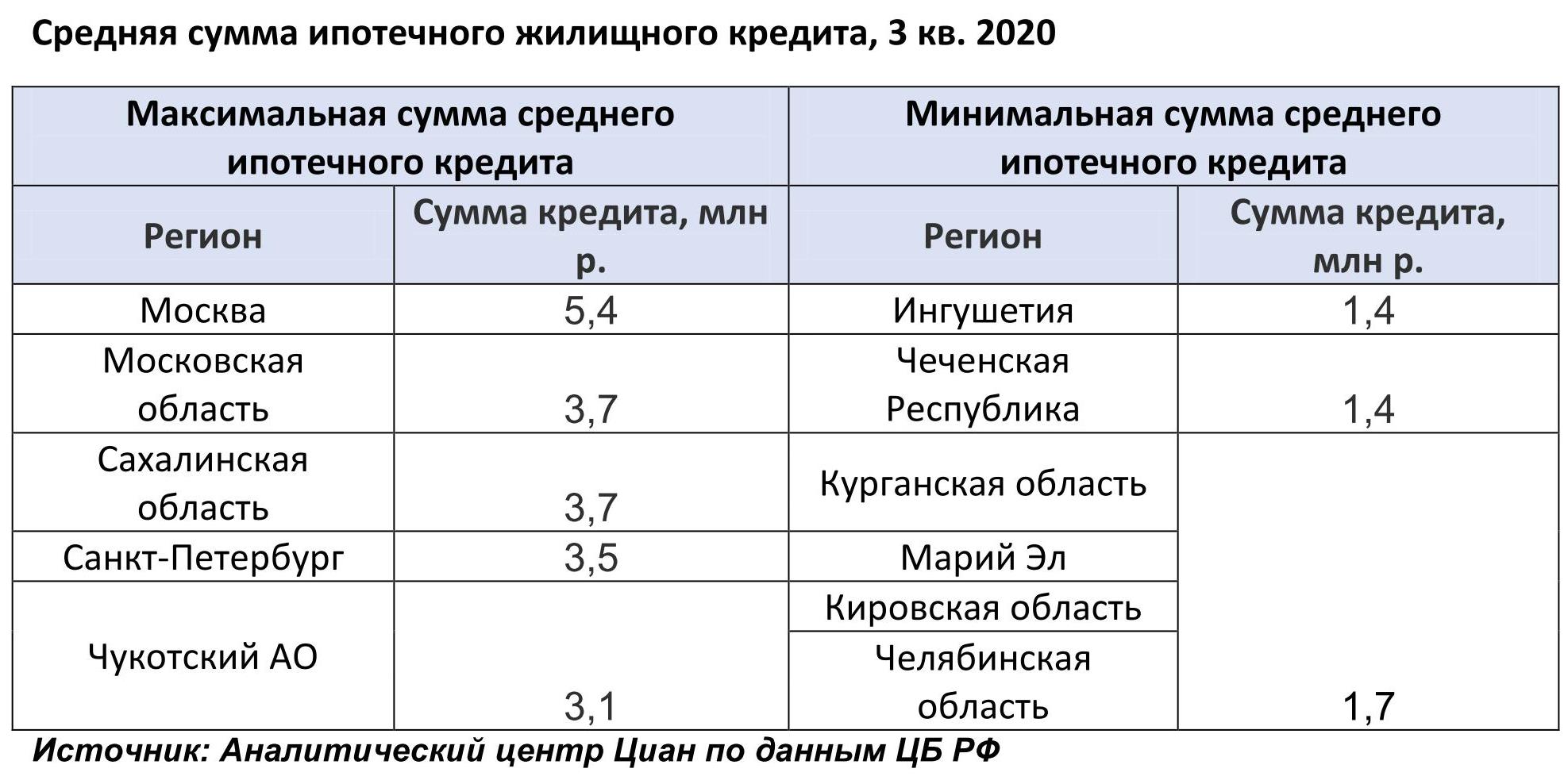

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

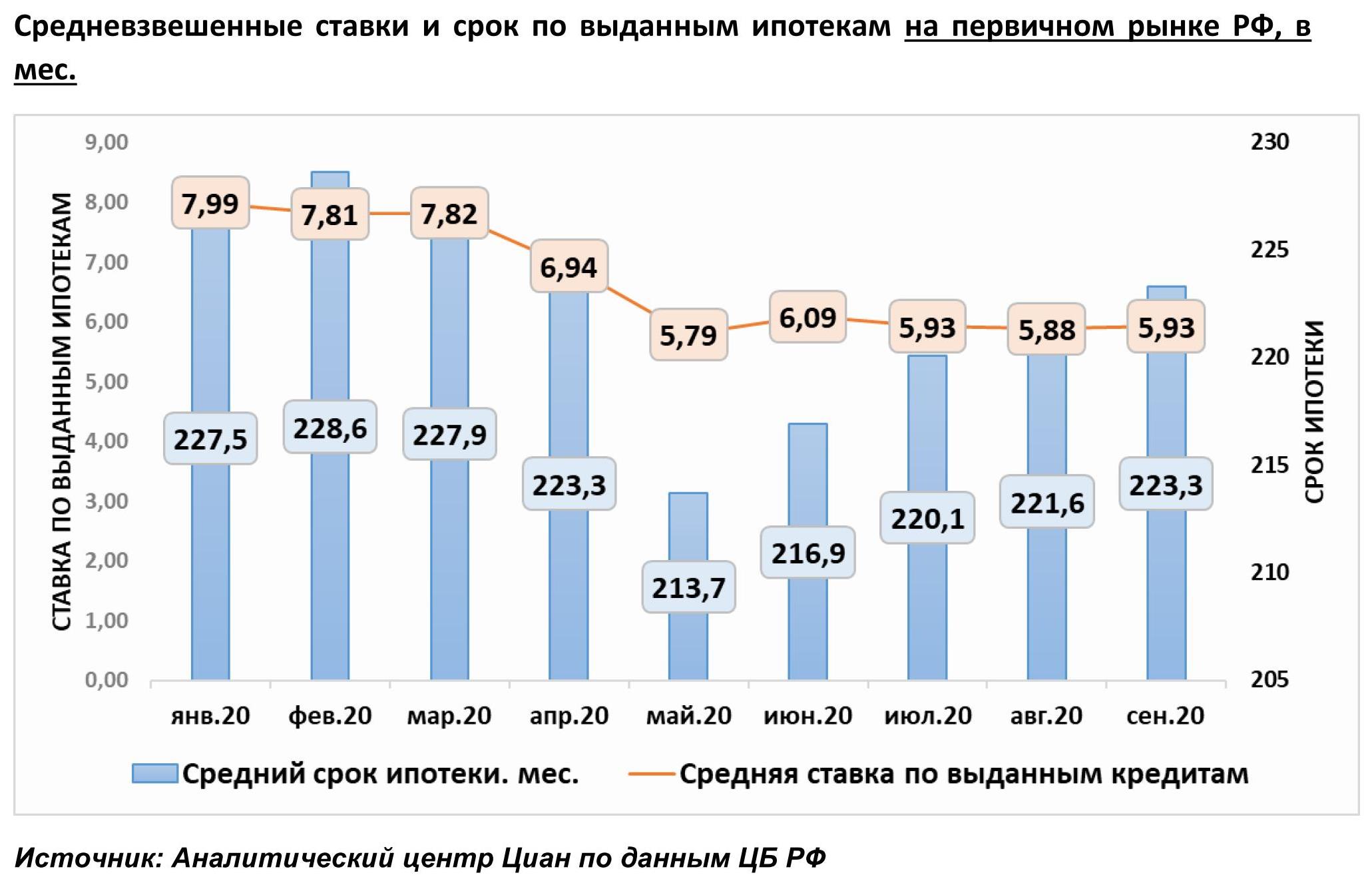

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

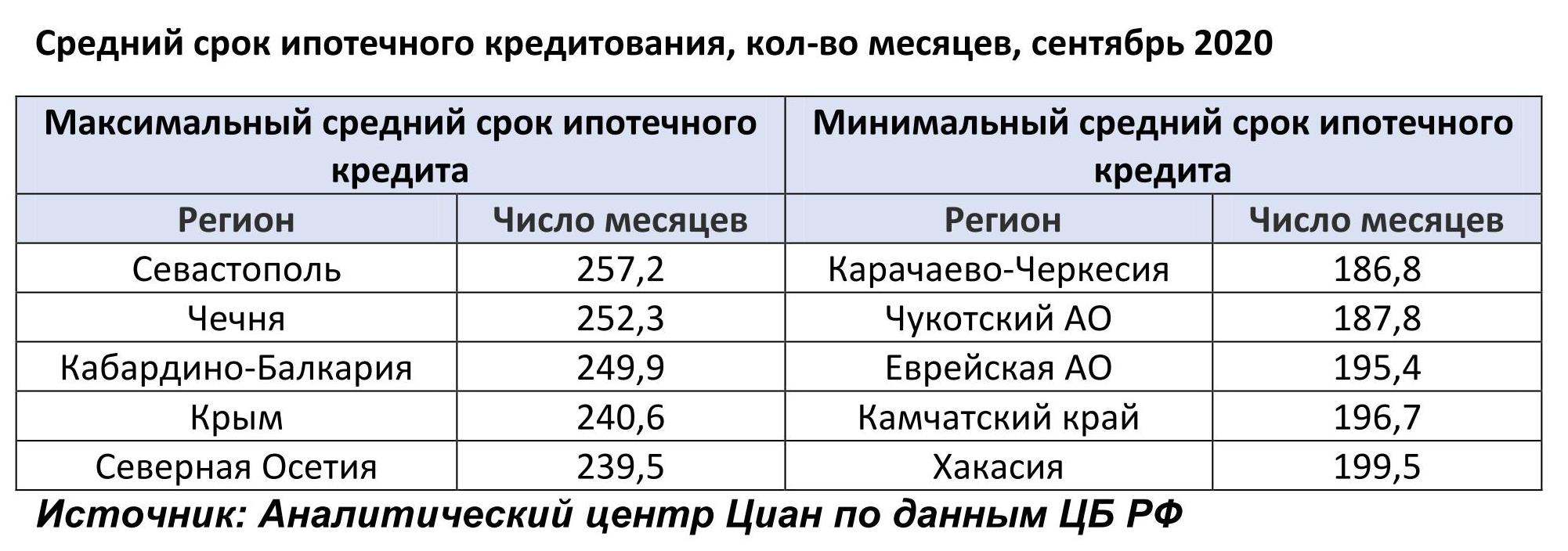

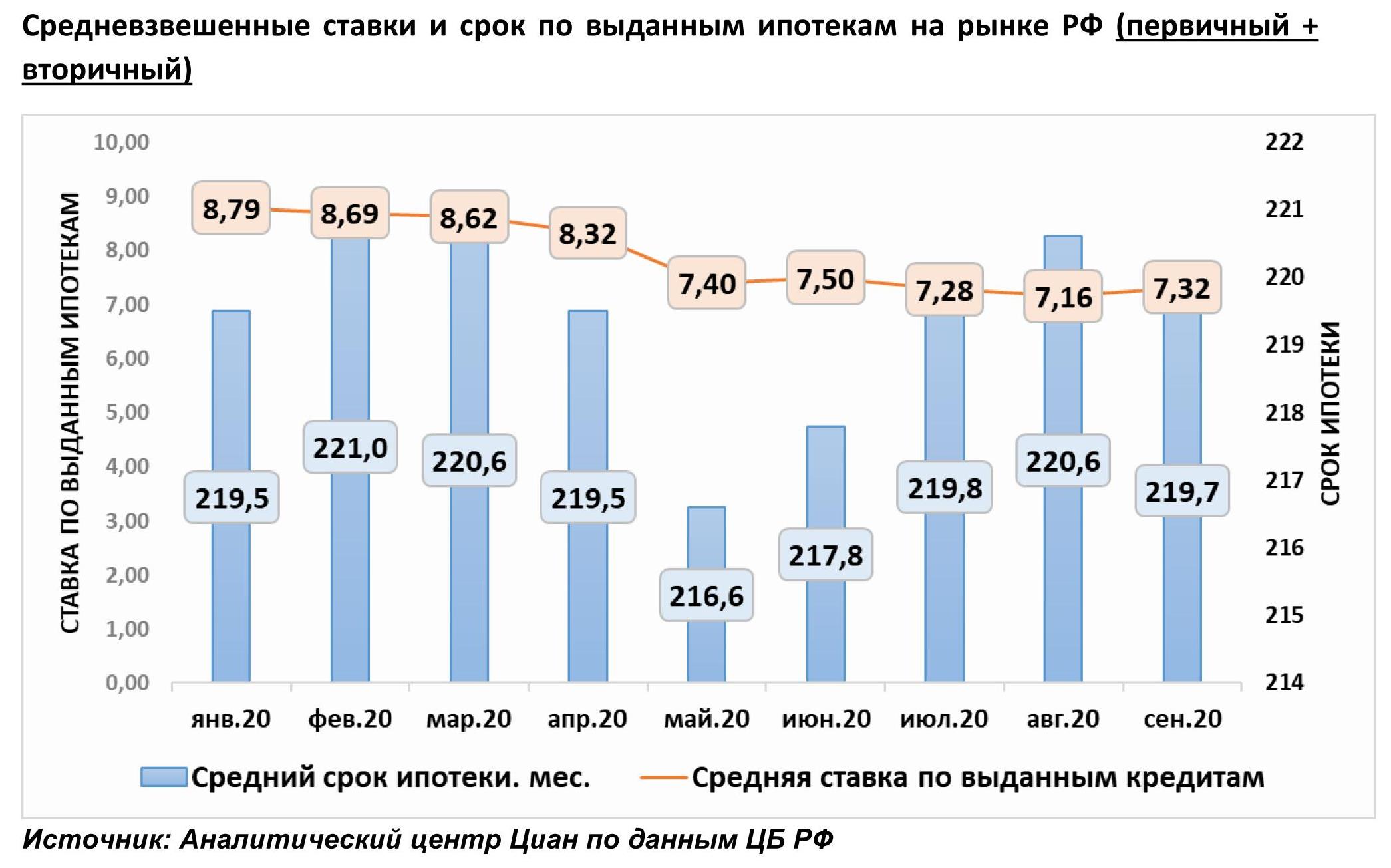

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

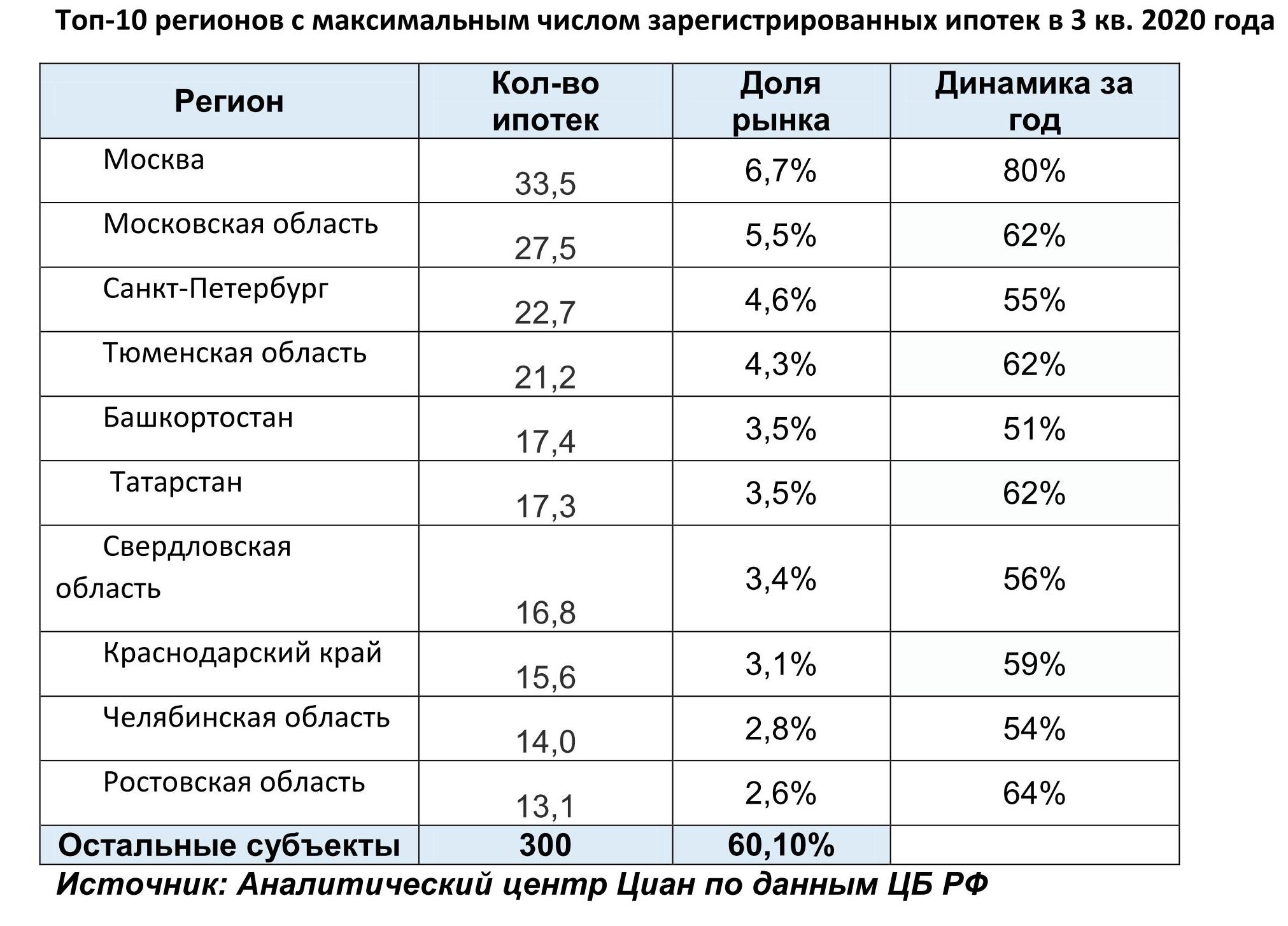

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/