Итоги III квартала на первичном рынке РФ: Льготная ипотека «не сработала» в 30 регионах

Циан проанализировал спрос на первичном рынке недвижимости России в третьем квартале 2020 года, по свежим данным, опубликованным Росреестром 17 ноября. В сравнении с 3 кв. 2019 года продажи выросли на 29% в целом по РФ. Одновременно в 30 регионах льготная ипотека «не сработала»: число сделок снизилось или же не было продаж вовсе. 37% сделок в РФ прошло с открытием эскроу-счетов.

- В 3 кв. 2020 года заключено 209,9 тыс. ДДУ на первичном рынке РФ (+29% за год, +60% за квартал). Без учета столичного региона - Москвы и Московской области - прирост существенно ниже (+24% за год и +46% за квартал). Льготная ипотека не помогла установить новый рекорд. Количество сделок в 3 кв. 2020 года – на 14% меньше, чем во 2 кв. 2019 года (перед вступлением поправок в 214-ФЗ).

- В 1-3 кв. 2020 года на первичном рынке РФ заключено 489 тыс. ДДУ – это на 19% ниже, чем в 1-3 кв. 2019 года На 3 квартал пришлось 43% всех сделок.

- Наибольшее число ДДУ по итогам 3 кв. 2020 года зафиксировано в Москве (14,7% сделок от общего числа по РФ), Московской области (10,9%), Санкт-Петербурге (8,5%). Из десятки лидирующих по продажам субъектов только Санкт-Петербург ухудшил показатели продаж.

- Льготная ипотека не смогла поддержать рынок в 30 российских субъектах: в шести из них не заключено ни одного ДДУ. Еще в 24 число сделок в 3 кв. 2020 года снизилось в годовой динамике.

- С открытием эскроу-счетов прошло 37% сделок в 3 кв. 2020 года. В Москве на сделки с эскроу-счетами пришлось 30% ДДУ, в Московской области – 15%. В Санкт-Петербурге – 12%, Ленинградской области – 41%.

- В трех из восьми федеральных округах продажи за год снизились.

Статистика Росреестра учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. НЕ рекордный спрос: льготная ипотека не помогла установить новый максимум по количеству сделок в РФ. В 2019 году спрос был выше

В 3 кв. 2020 года на первичном рынке в целом по всей России зарегистрировано 209,86 тыс. ДДУ – в это число входят сделки с физическими и юридическими лицами на покупку квартир, апартаментов, машино-мест и других объектов долевого строительства. В годовой динамике (в сравнении с 3 кв. 2019 года) спрос вырос на 29% (тогда было заключено 162,6 тыс. ДДУ). В сравнении с предыдущим 2 кв. 2020 года количество ДДУ в РФ оказалось больше на 60%, в сравнении с 1 кв. 2020 года - больше на 42%.

Впрочем, третий квартал оказался рекордным только за последний год. Несмотря на льготную ипотеку, число сделок оказалось ниже, чем во 2 кв. 2019 года на 14% – это был последний квартал перед вступлением в силу новых поправок в 214-ФЗ. Тогда, опасаясь резкого роста цен на жилье, активность клиентов была выше текущей, несмотря на то, что ипотека на новостройки выдавалась под стандартный процент (9,82% в июне 2019 года). Часть сделок второго квартала прошлого года прошла “внутри застройщиков”, однако на такие сделки приходилось не более 20% от общего объема. Соответственно, даже если сделать поправку на такие сделки, текущая активность покупателей-физлиц на рынке сопоставима, но не максимальна - льготная ипотека только поддерживает спрос.

Без учета столичного региона (Москвы и Московской области) прирост спроса в годовой динамике еще ниже - на уровне 24% с сравнении с 3 кв. 2019 года. Это на 5 п.п. ниже, чем в целом рост по РФ с учетом столичной агломерации (29%).

Количество ДДУ в РФ в 2019-2020 гг.

Источник: расчеты Аналитического центра Циан по данным Росреестра

Всего в 1-3 кв. 2020 года на первичном рынке РФ заключено 489 тыс. ДДУ – это на 19% ниже, чем в 1-3 кв. 2019 года (607,1 тыс. ДДУ). На третий квартал пришлось 43% всех сделок 2020 года.

Количество ДДУ в РФ в 2019-2020 гг.

|

|

2019 |

2020 |

Динамика за год |

|

1 кв. |

201,6 |

147,8 |

-27% |

|

2 кв. |

242,8 |

131,3 |

-46% |

|

3 кв. |

162,7 |

209,9 |

29% |

|

1-3 кв. |

607,1 |

489,0 |

-19% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

2. Из лидирующих по продажам субъектов только в Санкт-Петербурге снизился спрос

В 3 квартале 2020 года в десятке лидирующих по количеству ДДУ регионов зарегистрировано 124,1 тыс. сделок (59% от общего количества). По сравнению с прошлым годом концентрация сделок в регионах-лидерах не изменилась (год назад на 10 регионов-лидеров также приходилось 59% ДДУ).

Лидерами по числу сделок в 3 кв. 2020 года стали Москва (14,7% сделок от общего числа по РФ), Московская область (10,9%), Санкт-Петербург (8,5%), Краснодарский край (6,1%) и Новосибирская область (3,8%). В десятку также вошли Свердловская, Ростовская, Ленинградская, Тюменская области, Татарстан.

Из лидирующих регионов только в Санкт-Петербурге показатели 3 кв.2020 года оказались хуже, чем в 3 кв. 2019 года. Падение составило 11%. Эксперты связывают отрицательную динамику со структурой предложения. По подсчетам Циан, в 2020 году за первые 10 месяцев 2020 года в Санкт-Петербурге стартовали продажи порядка 3 млн кв. м квартир и апартаментов, тогда как в прошлом году – около 7 млн кв. м. Последний раз столь незначительный объем новых корпусов фиксировался в 2016 году (2,7 млн).

Среди лидирующих субъектов лидерами по приросту спроса в годовой динамике стал Татарстан (+79%), Новосибирская (+58%) и Ростовская области (+57%). В Москве прирост – 43%, Московской области – 50%.

Список лидирующих субъектов с прошлого года практически не изменился – в десятку вошёл Татарстан, вытеснивший Воронежскую область.

Динамика ДДУ в регионах-лидерах по спросу за 3 кв. 2020 (3 кв. 2020 года/3 кв. 2019 года)

Источник: расчеты Аналитического центра Циан по данным Росреестра

3. Льготная ипотека не смогла поддержать рынок в 30 российских субъектах

Рекордно низкие ставки по ипотеке привели к росту активности покупателей. Но далеко не во всех регионах субсидирование смогло увеличить сделки в новостройках. В шести субъектах РФ в 3 кв. 2020 года не зарегистрировано ни одного ДДУ: Мурманская область, Карачаево-Черкесия, Тыва, Камчатский край, Магаданская область и Чукотский АО, Еврейская АО. Еще в 24 субъектах количество сделок в 3 кв. 2020 года в сравнении с 3 кв. 2019 года снизилось. Таким образом, льготное кредитование не стало «спасательным кругом» для трех десятков российских регионов, где продажи новостроек продолжают снижаться, несмотря на рекордно низкие за всю историю ставки по кредиту. Наибольшая доля регионов с отрицательной динамикой спроса – в Северо-Кавказском ФО, Сибирском и Дальневосточном ФО.

Лидерами по росту спроса стала Томская область (в 15 раз больше сделок, чем годом ранее), Кемеровская область (в три раза больше ДДУ) и Саратовская область (в 2,2 раза больше ДДУ). Такой значительный прирост связан с изначально невысокими продажами в прошлом году.

Регионы с наибольшим приростом сделок (топ-10) в 3 кв. 2020 года

|

Регион |

Число ДДУ. 3 кв. 2019 |

Число ДДУ. 3 кв. 2020 |

Прирост в сравнении с 3 кв. 2019 года |

|

Томская область |

13 |

193 |

1385% |

|

Кемеровская область |

235 |

739 |

214% |

|

Саратовская область |

719 |

1 613 |

124% |

|

Челябинская область |

1 431 |

2 970 |

108% |

|

Удмуртская Республика |

1 188 |

2 353 |

98% |

|

Пермский край |

2 256 |

4 433 |

96% |

|

Республика Калмыкия |

54 |

106 |

96% |

|

Брянская область |

759 |

1 472 |

94% |

|

Алтайский край |

1 524 |

2 949 |

94% |

|

Орловская область |

502 |

956 |

90% |

|

Республика Татарстан |

3 559 |

6 353 |

79% |

|

Республика Крым и Севастополь |

1 552 |

2 676 |

72% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Наибольшее падение сделок в годовой динамике зафиксировано в Ингушетии (-90%, где прошли всего 3 сделки), Чечне (-77%, 26 ДДУ), Мордовии (-61%, 67 ДДУ). Только в двух из десятка регионов с наибольшим падением сделок, число ДДУ превысило тысячу за квартал. Это Иркутская область (-48%, 1,57 тыс. сделок) и Якутия (-20%, 1,23 тыс. сделок).

Регионы с максимальным годовым падением сделок (топ-10) в 3 кв. 2020 года

|

Регион |

Число ДДУ. 3 кв. 2019 |

Число ДДУ. 3 кв. 2020 |

Снижение в сравнении с 3 кв. 2019 года |

|

Республика Ингушетия |

31 |

3 |

-90% |

|

Чеченская Республика |

114 |

26 |

-77% |

|

Республика Мордовия |

172 |

67 |

-61% |

|

Республика Дагестан |

455 |

203 |

-55% |

|

Республика Алтай |

39 |

19 |

-51% |

|

Иркутская область |

3 032 |

1 570 |

-48% |

|

Псковская область |

616 |

329 |

-47% |

|

Хабаровский край |

1 035 |

697 |

-33% |

|

Республика Марий Эл |

986 |

771 |

-22% |

|

Республика Саха (Якутия) |

1 537 |

1 226 |

-20% |

|

Смоленская область |

969 |

776 |

-20% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

4. 37% ДДУ на первичном рынке заключены с эскроу-счетами

В 3 кв. 2020 года 37% ДДУ были заключены с открытием эскроу-счетов в целом по РФ. Для сравнения – в 3 кв. 2019 года доля составляла всего 8%. Не всего регионы активно переходят на новые правила. В четырех регионах, где прошла хотя бы одна сделка на первичном рынке, не зарегистрировано ни одного договора по новым правилам: Кабардино-Балкарская Республика, Чечня, Омская область, Забайкальский край.

Абсолютно все сделки с открытием эскроу-счетов прошли в 3 кв. 2020 года в Калмыкии, Ингушетии и Мордовии. 97% сделок с эскроу-счетами заключены в Ямало-Ненецком АО и Курганской области. В Москве на сделки с эскроу-счетами пришлось 30% ДДУ, в Московской области – 15%. В Санкт-Петербурге – 12%, Ленинградской области – 41%.

Регионы с наибольшей долей сделок с эскроу-счетами в 3 кв. 2020 года

|

Регион |

Доля ДДУ с эскроу-счетами |

Число ДДУ |

ДДУ по эскроу |

|

Республика Калмыкия |

100% |

106 |

106 |

|

Республика Ингушетия |

100% |

3 |

3 |

|

Республика Мордовия |

100% |

67 |

67 |

|

Ямало-Ненецкий автономный округ |

97% |

156 |

152 |

|

Курганская область |

97% |

257 |

249 |

|

Томская область |

84% |

193 |

163 |

|

Чувашская Республика - Чувашия |

83% |

2 606 |

2 161 |

|

Тюменская область |

82% |

5 617 |

4 612 |

|

Оренбургская область |

74% |

1 391 |

1 035 |

|

Приморский край |

72% |

1 425 |

1 026 |

|

Хабаровский край |

72% |

697 |

501 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Доля эскроу-счетов по регионам РФ в 3 кв. 2020 года

5. В трех из восьми федеральных округах продажи падают

В 3 кв. 2020 года в годовой динамике продажи снизились в трех из восьми федеральных округах: Северо-Западном (-2%), Северо-Кавказском (-2%) и Дальневосточном ФО (-10%). Причем в последнем действует «дальневосточная ипотека» под 2% годовых.

Динамика числа сделок по федеральным округам и кол-во сделок на 100 тыс. человек

|

Федеральный округ |

ДДУ в 3 кв. 2020 |

Доля от общего количества ДДУ |

Динамика относительно 3 кв. 2019 |

Число сделок на 100 тыс. населения |

|

Центральный ФО |

74 829 |

36% |

39% |

190 |

|

Северо-Западный ФО |

31 758 |

15% |

-2% |

227 |

|

Южный ФО |

24 485 |

12% |

36% |

149 |

|

Северо-Кавказский ФО |

2 930 |

1% |

-2% |

30 |

|

Приволжский ФО |

36 675 |

17% |

55% |

125 |

|

Уральский ФО |

17 397 |

8% |

36% |

141 |

|

Сибирский ФО |

17 327 |

8% |

25% |

101 |

|

Дальневосточный ФО |

4 455 |

2% |

-10% |

55 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

По подсчетам Циан, наибольшее число сделок по федеральным округам в 3 кв.2020 года пришлось на Центральный ФО – 36% сделок. В пересчете же на численность населения лидером оказывается Северо-Западный ФО (227 сделок на 100 тыс. жителей). Для сравнения – в Центральном округе прошло 190 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО: 30 ДДУ на 100 тыс. человек.

«Льготное кредитование не стало универсальным решением поддержки строительной отрасли и жителей во всех регионах, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Рекордные продажи сегодня наблюдаются в экономически благополучных субъектах с относительно высоким уровнем доходов населения и девелоперской активностью. Одновременно треть регионов столкнулась с падением спроса. Только за счет субсидирования не удается поддержать прошлогодний «допандемийный» уровень продаж, что связано не только с обеднением населения, но и существенным ростом цен на первичном рынке. Без учета столичного региона спрос выше прошлогоднего всего на четверть, то есть минимальная ставка не стала причиной рекордного спроса на фоне общего негативного фона. В сравнении с прошлым годом (1-3 кварталами) текущие продажи в регионах хуже на 21%. Поэтому даже за счет пролонгации субсидирования достичь прошлогодних показателей вряд ли удастся».

Динамика сделок на первичном рынке России в III квартале 2020 года

|

Субъект |

Кол-во ДДУ |

Доля сделок с эскроу-счетами от общего кол-ва |

Динамика в сравн. С 3 кв. 2019 |

|

3 кв. 2020 |

3 кв. 2020 |

||

|

Российская Федерация |

209 856 |

37% |

29% |

|

Центральный федеральный округ |

74 829 |

28% |

39% |

|

Москва |

30 788 |

30% |

43% |

|

Московская область |

22 814 |

15% |

50% |

|

Воронежская область |

4 213 |

53% |

-10% |

|

Рязанская область |

3 271 |

4% |

41% |

|

Владимирская область |

1 725 |

23% |

60% |

|

Брянская область |

1 472 |

27% |

94% |

|

Тульская область |

1 381 |

12% |

49% |

|

Ярославская область |

1 316 |

50% |

31% |

|

Тверская область |

1 263 |

63% |

30% |

|

Калужская область |

1 143 |

42% |

15% |

|

Липецкая область |

1 037 |

46% |

50% |

|

Орловская область |

956 |

62% |

90% |

|

Тамбовская область |

786 |

61% |

-4% |

|

Смоленская область |

776 |

56% |

-20% |

|

Ивановская область |

530 |

26% |

2% |

|

Белгородская область |

479 |

27% |

23% |

|

Курская область |

474 |

47% |

66% |

|

Костромская область |

405 |

56% |

20% |

|

Северо-Западный федеральный округ |

31 758 |

20% |

-2% |

|

Санкт-Петербург |

17 746 |

12% |

-11% |

|

Ленинградская область |

6 059 |

41% |

25% |

|

Калининградская область |

3 077 |

21% |

28% |

|

Архангельская область и Ненецкий АО |

1 714 |

4% |

-18% |

|

Вологодская область |

1 209 |

34% |

27% |

|

Республика Карелия |

853 |

34% |

33% |

|

Республика Коми |

437 |

57% |

-19% |

|

Новгородская область |

334 |

37% |

20% |

|

Псковская область |

329 |

6% |

-47% |

|

Мурманская область |

нет сделок |

||

|

Южный федеральный округ |

24 485 |

46% |

36% |

|

Краснодарский край |

12 751 |

38% |

21% |

|

Ростовская область |

6 243 |

55% |

57% |

|

Республика Крым и Севастополь |

2 676 |

61% |

72% |

|

Волгоградская область |

1 625 |

64% |

51% |

|

Республика Адыгея |

779 |

12% |

50% |

|

Астраханская область |

305 |

35% |

-8% |

|

Республика Калмыкия |

106 |

100% |

96% |

|

Северо-Кавказский федеральный округ |

2 930 |

38% |

-2% |

|

Республика Дагестан |

203 |

40% |

-55% |

|

Республика Ингушетия |

3 |

100% |

-90% |

|

Кабардино-Балкарская Республика |

74 |

0% |

-12% |

|

Карачаево-Черкесская Республика |

нет сделок |

||

|

Республика Северная Осетия - Алания |

436 |

5% |

46% |

|

Чеченская Республика |

26 |

0% |

-77% |

|

Ставропольский край |

2 188 |

46% |

10% |

|

Приволжский федеральный округ |

36 675 |

54% |

55% |

|

Республика Татарстан |

6 353 |

51% |

79% |

|

Республика Башкортостан |

5 325 |

31% |

45% |

|

Пермский край |

4 433 |

64% |

96% |

|

Самарская область |

3 769 |

50% |

39% |

|

Нижегородская область |

3 129 |

64% |

63% |

|

Чувашская Республика - Чувашия |

2 606 |

83% |

54% |

|

Удмуртская Республика |

2 353 |

46% |

98% |

|

Пензенская область |

2 169 |

68% |

28% |

|

Саратовская область |

1 613 |

33% |

124% |

|

Кировская область |

1 446 |

58% |

50% |

|

Оренбургская область |

1 391 |

74% |

2% |

|

Ульяновская область |

1 250 |

59% |

65% |

|

Республика Марий Эл |

771 |

55% |

-22% |

|

Республика Мордовия |

67 |

100% |

-61% |

|

Уральский федеральный округ |

17 397 |

49% |

36% |

|

Свердловская область |

7 701 |

27% |

27% |

|

Тюменская область |

5 617 |

82% |

34% |

|

Челябинская область |

2 970 |

48% |

108% |

|

Ханты-Мансийский АО |

696 |

12% |

-16% |

|

Курганская область |

257 |

97% |

68% |

|

Ямало-Ненецкий АО |

156 |

97% |

5% |

|

Сибирский федеральный округ |

17 327 |

39% |

25% |

|

Новосибирская область |

7 985 |

38% |

58% |

|

Алтайский край |

2 949 |

42% |

94% |

|

Красноярский край |

2 889 |

43% |

-6% |

|

Иркутская область |

1 570 |

44% |

-48% |

|

Кемеровская область - Кузбасс |

739 |

29% |

214% |

|

Омская область |

628 |

0% |

-8% |

|

Республика Хакасия |

355 |

71% |

42% |

|

Томская область |

193 |

84% |

1385% |

|

Республика Алтай |

19 |

58% |

-51% |

|

Республика Тыва |

нет сделок |

||

|

Дальневосточный федеральный округ |

9 038 |

26% |

-23% |

|

Приморский край |

1 425 |

72% |

15% |

|

Республика Саха (Якутия) |

1 226 |

31% |

-20% |

|

Хабаровский край |

697 |

72% |

-33% |

|

Сахалинская область |

396 |

70% |

6% |

|

Республика Бурятия |

395 |

53% |

-2% |

|

Забайкальский край |

180 |

0% |

-16% |

|

Амурская область |

136 |

67% |

12% |

|

Еврейская АО |

нет сделок |

||

|

Камчатский край |

нет сделок |

||

|

Магаданская обл. и Чукотский АО |

нет сделок |

||

Источник: расчеты Аналитического центра Циан по данным Росреестра

Чемпионат мира – имиджевый проект, а не экономический, признают эксперты. Вместе с тем российские регионы получили новую инфраструктуру, нарастили туристический поток, приобрели новые компетенции. Будет эффект мундиаля краткосрочным или пролонгированным – обсуждали на форуме PROEstate-2018.

Деловой завтрак «Регионы и чемпионы» – первое мероприятие, состоявшееся в рамках форума. Организаторы завтрака – PROEvent, Российская гильдия управляющих и девелоперов (РГУД) и газета «Строительный Еженедельник». Модераторами дискуссии выступили президент Becar Asset Management Group, вице-президент РГУД Александр Шарапов и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

Структура затрат

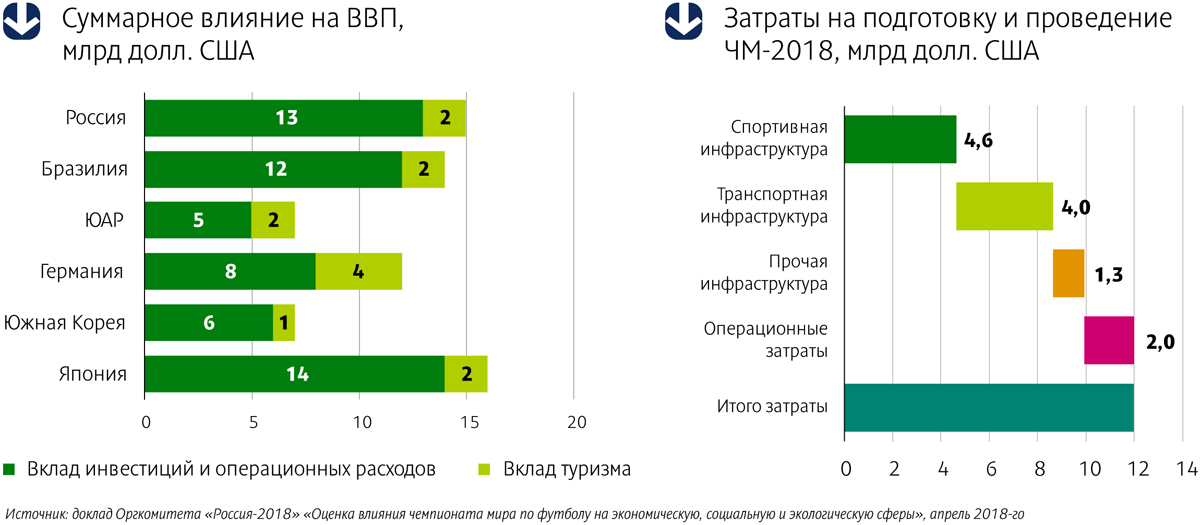

На мундиаль-2018 в общей сложности было потрачено 683 млрд рублей, что составляет примерно 12–14 млрд долларов, если принимать во внимание колебания курса валют. Из них 5 млрд долларов – только на спортивную инфраструктуру. Мундиаль стал самым дорогим в истории, что, впрочем, полностью соответствует тенденции: каждый последующий чемпионат обходится дороже предыдущего. По данным СМИ, Катар собирается потратить на строительство стадионов, дорог и прочей инфраструктуры к чемпионату мира 2022 года 200 млрд долларов.

Матчи чемпионата состоялись в 11 городах России: Москве, Санкт-Петербурге, Сочи, Екатеринбурге, Казани, Калининграде, Волгограде, Самаре, Нижнем Новгороде, Саранске и Ростове-на-Дону. Во всех них активно строили, реконструировали, ремонтировали спортивную, дорожную и коммерческую инфраструктуру. Для ЧМ-2018 было построено девять новых стадионов и реконструировано три старых.

Аналитики компании CBRE – директор отдела исследований рынка Анна Шепелева и старший консультант направления индустрии гостеприимства Анна Тертычная – выступили на деловом завтраке с презентацией, раскрывшей основные показатели влияния ЧМ-2018 на экономику регионов. Так, согласно данным, приведенным в докладе Оргкомитета «Россия-2018» «Оценка влияния чемпионата мира по футболу на экономическую, социальную и экологическую сферы», суммарный вклад ЧМ-2018 в экономику каждого из регионов-организаторов составил от 2% до 20% годового значения ВРП. 150–210 млрд рублей – долгосрочный ежегодный эффект ЧМ-2018 для ВВП России после проведения чемпионата в перспективе 5 лет.

«Болельщик ЧМ-2018 стал одним из самых дорогих болельщиков с момента проведения мундиаля на полях Японии и Южной Кореи в 2002 году. Так, в расчете на каждого посетителя матчей было инвестировано 1387 долларов только на обустройство спортивных объектов», – подсчитала Анна Шепелева. Вместе с тем, по данным Российской ассоциации туроператоров, туристический поток в этом году вырос всего на 10%, поскольку многие регулярные туристы отказались от посещения России во время проведения чемпионата. Однако, согласно прогнозам тех же туроператоров, показатель посещаемости в следующем году вырастет минимум на 20%, поскольку главным достижением ЧМ-2018 стало улучшение имиджа страны.

Если говорить о влиянии ЧМ-2018 на коммерческую недвижимость, то большинство аналитиков сходится во мнении о том, что этот эффект был минимальным и краткосрочным. В торговле, офисах заметно не увеличились ставки аренды, не снизился уровень вакантных площадей. Единственное исключение – сегмент гостиниц. По словам Анны Тертычной, большинство российских городов было готово к проведению ЧМ – и ввод нового брендированного гостиничного предложения был не столь значителен, как, например, для Олимпиады в Сочи. «За период 2016–2017 годов в крупнейших российских городах (исключая Москву) было открыто 18 брендированных гостиниц. Лидерами открытий стали Петербург и Нижний Новгород. Рост операционных показателей деятельности гостиниц в июне–июле этого года наблюдался в большинстве городов, принимавших ЧМ-2018, за исключением Петербурга, где мундиаль подпортил традиционно высокую для сезона белых ночей заполняемость гостиниц, снизив ее на 15–17%», – резюмировала Анна Тертычная.

«Главным бенефициаром чемпионата стал гостиничный сегмент Москвы, – дополнил данные аналитиков CBRE генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев. – Прирост туристического потока и операционных показателей гостиниц в столице был несопоставимо выше, чем в других городах. Причем прирост показателей Москва почувствовала уже в мае».

Huliganizm died

«Гостиничный Петербург от мундиаля пострадал, это факт, – согласился с коллегами президент Becar Asset Management Group Александр Шарапов, но отметил, что и здесь все не так плохо: «Гостиницы были загружены в среднем на 73%, ценник вырос на 50%, мы получили на 30% больше выручки в июне текущего года, по сравнению с прошлогодними показателями. Пострадали больше те, кто не сориентировался и вовремя не скорректировал свою ценовую политику».

Улучшение имиджа – действительно главное достижение мундиаля, считает Александр Шарапов: «Активно поддерживаемый западными СМИ образ России как страны, по которой носятся лихие люди, привел даже к возникновению в английском языке русизма – huliganizm. Чемпионат наглядно доказал, что у нас порядок и хулиганизма нет».

Интересен и глобальный тренд. На протяжении последних девяти лет во всем мире растет туристический поток, отметил Александр Шарапов: «В среднем на 5% в год. Инфраструктура размещения становится одним из самых быстрорастущих сегментов. Если ежегодный турпоток в Россию в соответствии с общемировым трендом прирастет на 5–7% в год, – это будет самый значимый результат мундиаля в долгосрочной перспективе».

Заместитель руководителя Представительства Правительства Калининградской области при Правительстве РФ Наталья Борщук важным положительным фактором мундиаля считает обновление инфраструктуры в регионе – реконструкцию аэропорта «Храброво», строительство «Арены Балтика» и развитие острова Октябрьский: «В августе текущего года Совет Федерации одобрил проект закона о создании специального административного района (САР) на Октябрьском острове – офшора, в котором смогут оказаться зарубежные юрлица, готовые вложить в регион 50 млн рублей. Еще одним САР станет остров Русский во Владивостоке». Чемпионат стал мощным стимулом для увеличения туристического потока, отметила Наталья Борщук, и эффект этот пролонгированный: «Мы наблюдаем возврат туристов после мундиаля, загрузка отелей не снижается и сегодня составляет 97,5%».

Полномочный представитель РГУД в Екатеринбурге и Свердловской области, председатель совета директоров «Корин холдинга» Андрей Бриль обратил внимание участников делового завтрака, что исследования влияния чемпионата на экономику не имеют точной методологии и не носят глобального характера, поэтому и к выводам, построенным на основе «частных» цифр, стоит относиться с осторожностью. «Вопрос «Хорошо или плохо от того, что ЧМ-2018 состоялся в нашей стране и на него были потрачены столь значительные средства?» – также можно отнести к риторическим. Если бы это были затраты не на мундиаль, вряд ли они пошли бы на что-нибудь полезное. Чем больше тратится денег на мегапроекты, тем лучше для страны – это аксиома», – уверен Андрей Бриль.

На транспортную, дорожную, спортивную инфраструктуру Екатеринбурга подготовка и проведение ЧМ-2018 оказали положительное влияние, считает он: «Важным был опыт, приобретение компетенций муниципальными службами, службами безопасности, а также теми, кто развивает информационные городские технологии».

Вместе с тем, по мнению Андрея Бриля, масштабные проекты создают опасную иллюзию, что с помощью мундиалей и олимпиад можно развивать страну: «Это заблуждение связано и с утвержденной федеральным правительством Стратегией пространственного развития, которая предполагает, что в стране должно остаться 35-40 крупных метрополий. Это принципиальная ошибка. Особенно опасно, что эта иллюзия создается в головах частных предпринимателей – тех, кто и должен развивать страну».

По словам директора «АК БАРС Недвижимость», полномочного представителя РГУД в Республике Татарстан Елены Стрюковой, мундиаль значительно увеличил загрузку казанских гостиниц, но, вопреки ожиданиям, стремительно переформатировавшиеся накануне чемпионата под хостелы коммерческие помещения успеха у болельщиков не имели. Последние предпочли разместиться в качественном предложении. «Интересно, что качественные гостиницы были востребованы не только в городах, принимавших игры, но и в достаточно удаленных городах. Так, посетив во время чемпионата Чебоксары, была удивлена, встретив там туристов, которые приезжали на игры в Казань», – отметила Елена Стрюкова.

Планы на наследие

Еще в 2016 году аналитики AECOM отмечали, что многие российские города, принимающие ЧМ, в особенности в регионах, в качестве наследства от чемпионата могут получить серьезные экономические проблемы на много лет вперед. Директор по архитектурному проектированию AECOM (Россия) Ольга Скобелева на деловом завтраке рассказала о проектных решениях, позволяющих эффективно использовать наследие в дальнейшем. «Важная часть любого проекта – план-программа поэтапного его развития на годы вперед. Нужно еще в процессе проектирования объекта заложить возможность проведения мероприятий различного формата – предусмотреть вариативность размещения аудитории, трансформацию отдельных частей сооружения, соблюсти требования к акустике».

В России компания AECOM участвовала в разработке плана использования наследия для Нижнего Новгорода. «Региональные власти приняли наши рекомендации, – сообщила директор отдела экономических исследований AECOM (Россия) Нина Новикова. – Нам удалось аргументированно доказать, что стадион нужно освобождать от налогов, поскольку самой непосильной статьей расходов будут именно налоговые отчисления. Эту рекомендацию обсуждают в других регионах, например, в Калининграде, где также планируют дать налоговые льготы спортивным объектам. Сейчас все регионы разрабатывают планы-программы работы с наследием. Планируется плавно перейти к безубыточному использованию стадионов к 2023 году».

Уложиться в 3%

2018 год успел запомниться не только выдающимися спортивными, но и политическими событиями и решениями. Объявленный в разгар чемпионата отказ от долевого строительства серьезно обеспокоил региональных игроков.

Перемены произошли и в руководстве Минстроя. Новым министром строительства был назначен губернатор Тюменской области Владимир Якушев, ему и предстоит реализовывать реформу по переходу на проектное финансирование. Полномочный представитель РГУД в Тюмени, ХМАО и ЯНАО, генеральный директор ГК «Денова» Наталья Девяткова считает, что Минстрой обрел эффективного менеджера. То, что Тюменская область – лидер Национального рейтинга состояния инвестклимата в субъектах РФ, – результат многолетней эффективной работы экс-губернатора Владимира Якушева.

По мнению депутата Законодательного Собрания Краснодарского края, президента Межрегиональной правозащитной общественной организации «Законное жилье» Евгении Шумейко, переход на проектное финансирование будет длиться 3-5 лет: «В настоящее время в Краснодаре не продано 75 тыс. квартир. Еще около 5 млн кв. м находится в стадии строительства. Даже с учетом того, что спрос на квартиры в Краснодаре вырос в прошлом году на 17%, на реализацию накопившегося предложения потребуется минимум 3-4 года».

«Все ожидают, какие правила игры выработают банки, – заметил советник губернатора Ярославской области и ее главный архитектор Михаил Кудряшов. – Банки говорят о стоимости кредитования в 5–7%, а если сделать поправку на инфляцию, получаются все 9–10%. Это неподъемно для небольших и очень сложно для крупных застройщиков. Стоимость кредитования, при которой экономика проектов в регионах будет оправданной, – не более 3%».

«На сегодняшний день спрос в регионах очень ограничен, и это серьезно влияет на цену, – подчеркнул коммерческий директор СК «Легион» (Челябинск) Павел Меркулов. – В связи с введением новых законов у строительных компаний будут расти издержки, маржа снижается, и часть издержек мы вынуждены будем перекладывать на покупателей квартир. Жилье будет дорожать, а количество новых проектов – сокращаться».

Застройщики постепенно переходят к работе с эскроу-счетами. Одной из первых начала использовать эскроу-схему компания «Талан», которая возводит жилье в 13 городах России.

Заместитель генерального директора по развитию компании «Талан» Андрей Мущинкин уверен, что на рынке со временем неизбежно возникнет дефицит денег, усилится консолидация – мелкие и неэффективные застройщики вынуждены будут уйти, при этом отмечает: «Но есть ресурсы для повышения эффективности – сокращение сроков строительства, развитие партнерских схем. Мы предлагаем землевладельцам работать на принципах разделения прибыли, верим в эти бизнес-модели. Государство нас к этому подталкивает».

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru)

https://m.asninfo.ru/events/photo-reports/224-proestate-2018

Использование BIM, с одной стороны, по единодушной оценке экспертов дает компаниям серьезные конкурентные преимущества, а с другой – является частью государственной политики цифровизации экономики. С чем связаны проблемы в этой сфере и что больше поможет распространению технологий – «пряник» выгоды или «кнут» требований – попытался разобраться «Строительный Еженедельник».

Напомним, что согласно Указу Президента России Владимира Путина от 7 мая 2018 года «О национальных целях и стратегических задачах развития РФ на период до 2024 года» Правительство должно представить нацпрограмму «Цифровая экономика». Составной ее частью станет федеральный проект «Цифровое строительство». Государственные инвестиции в него составят около 12 млрд рублей.

Составляющей проекта должно стать массовое внедрение BIM-технологий. С целью его стимулирования федеральные власти уже не раз заявляли о намерении сделать их применение обязательным при работе по госзаказу уже в 2019 году.

Подвижки…

По оценке экспертов, в последнее время в деле распространения BIM достигнуты определенные подвижки. «Появление поручения Президента РФ можно считать большим успехом. Это событие должно дать толчок внедрению технологий информационного моделирования в проектах с государственным участием», – говорит BIM-менеджер Проектного института № 1 Константин Жуковень.

С ним согласен генеральный директор ООО «РОСЭКО-Стройпроект» Павел Федяев. «Сама по себе такая постановка задачи – сделать обязательным применение BIM-технологий на объектах госзаказа – очень обнадеживает. Это значит, что представление о BIM и его преимуществах имеет достаточно большое количество специалистов и руководителей в государственных органах. Информационное моделирование – это один из столпов той самой «цифровой экономики», о переходе на которую сейчас стали так активно говорить наши государственные деятели. Поэтому переход на BIM в госзаказе – своевременный шаг», – отмечает он.

«На региональном уровне мы ритмично и последовательно развиваемся в данном направлении. Наша рабочая группа при вице-губернаторе Санкт-Петербурга И. Н. Албине уже второй год активно занимается поэтапным переводом на BIM-технологии стройкомплекса города. СПб ГАУ «Центр государственной экспертизы» выполнило колоссальный объем работы и полностью готово к приему и экспертизе BIM-моделей, госзаказчики в лице Комитета по строительству и СПб ГУ «Управление заказчика» (КЭиИО) реализуют пилотные проекты, развиваются и проектные институты, и службы техзаказчиков», – добавляет руководитель рабочей группы по информационным технологиям НОПРИЗ Алексей Агафонов.

…и проблемы

При этом специалисты признают, что распространенность BIM в России пока достаточно низкая, и это имеет под собой ряд серьезных причин. «Пока в Петербурге с BIM-проектированием работают немногие компании – в основном это западные девелоперы. Так проектируются, например, крупные деловые или торговые центры, в особенности те, которые создаются с привлечением иностранных инвестиций. Большинство проектных компаний предпочитает работать по старой схеме», – считает директор по строительству Группы RBI Майкл Миллер.

«До сих пор многие ключевые вопросы не решены. К примеру, на данный момент не существует единого федерального классификатора, который способствовал бы единообразному структурированию элементов в моделях и каталогах производителей. Не определен юридический статус информационной модели при подаче в экспертизу: сейчас она выступает в качестве сопроводительной информации к привычной нам проектной документации», – говорит Константин Жуковень.

Он выделяет ряд основных факторов, которые тормозят внедрение новых технологий. «Это устаревшая нормативная база (применительно к оформлению проектной документации), которая создавалась с прицелом на ручное черчение. Это нехватка на рынке труда квалифицированных кадров, имеющих опыт работы в проектах с применением BIM-технологий. Это зарождающиеся только сейчас учебные программы по BIM в университетах. Соответственно, невозможность в настоящий момент обеспечить рынок новыми кадрами», – отмечает эксперт.

Еще одна сложность – это тот факт, что большинство производителей проектного ПО имеют зарубежное происхождение. «В связи с этим программные продукты требуется адаптировать к российским нормам, и этот процесс часто занимает довольно длительное время. Это не только и не столько перевод интерфейса – в основном это различия в оформлении результатов проектирования и в нормативах, используемых при расчетах. Также облачные сервисы для хранения проектных данных у таких производителей расположены на серверах за пределами РФ, и это накладывает ограничения на их использование в ряде проектов. Здесь можно отметить, что отечественные разработчики ПО сейчас делают большие шаги в этом направлении, однако те продукты, которые уже разработаны сейчас, пока по функционалу не сравнимы с зарубежными аналогами», – добавляет Павел Федяев.

Заместитель генерального директора ООО «Бонава Санкт-Петербург» Александр Свинолобов выделяет также риски при управлении изменениями, с которыми нужно работать: переход на новые процессы и программы в первое время может снизить производительность труда. «Однако нужно доводить начатое до конца и не опускать рук при первых трудностях. После необходимого обучения сотрудников проблема решится, и девелопер ощутит все преимущества внедрения BIM», – уверен он.

Стимулы

При этом специалисты считают, что для активного развития BIM-технологий, по сути, необходимо сочетание «пряника» выгоды и «кнута» государственных требований. Александр Свинолобов полагает, что принудительно внедрять новации не стоит. «Рынок и так все расставит по своим местам. Если кто-то из девелоперов не хочет или не готов их использовать, то обязательно найдутся другие компании, ориентированные на внедрение передовых технологий. За счет их использования застройщики приобретут весомые конкурентные преимущества», – говорит он.

«Строителей можно разделить на две группы: те, кто в основном занимается коммерческими объектами, и те, кто в основном строит по госзаказу. Первые играют на конкурентом рынке, где отсутствие инноваций может привести к потере позиций и, как следствие, заказов и денег. Они должны быть в постоянном поиске путей оптимизации внутренних процессов для сокращения издержек. Соответственно, эти компании предъявляют повышенные требования к проектировщикам, так как они заинтересованы в получении качественной документации. К тому же многие коммерческие заказчики начинают требовать BIM в своих проектах. Вторые играют по правилам, продиктованным госзаказчиком. В этих проектах меньшие бюджеты, сжатые сроки и зачастую отсутствие авансов. В подобных условиях трудно внедрять инновации. В этом случае новые технологии будут приходить в «добровольно-принудительном порядке», став обязательным требованием», – считает Константин Жуковень.

С ним согласен Павел Федяев. «Первыми переходят на BIM частные инвесторы, а значит, рынок первым начал оказывать влияние на эту сферу. Первыми внедряют у себя BIM крупные девелоперы и застройщики в сфере жилищного строительства, и многие из них уже достигли серьезных успехов. Насколько сильным окажется влияние требования BIM в госзаказе – покажет ближайшее время», – резюмирует он.

Мнение

Константин Жуковень, BIM-менеджер Проектного института № 1:

– Проектный Институт № 1

начал внедрение BIM-технологий в 2015 году, и сейчас все новые проекты разрабатываются в BIM на основании технического задания на информационную модель. Также к концу октября 2018 года мы намерены выпустить BIM-стандарт организации, основанный на реальном опыте работы в различных BIM-проектах, и планируем поделиться наработками с проектными компаниями города.

Александр Свинолобов, заместитель генерального директора ООО «Бонава Санкт-Петербург»:

– Преимущества BIM-технологий в том, что при разработке строительного элемента архитектор и проектировщик могут отталкиваться не от технологических аспектов, а от запросов конкретного клиента и его понимания комфорта. Сначала – планировка, интересные архитектурные решения, и только после этого – сами изделия с той степенью индивидуализации, которая необходима для реализации задуманного. Именно поэтому квартиры Bonava строятся с рациональными планировками, широкими пролетами, большими окнами и балконами. Помимо этого за счет внедрения информационного моделирования удалось снизить себестоимость строительства на 1%, повысить качество проектов при сохранении конкурентного уровня цен на квартиры. Также мы смогли сократить средний срок работ.

Павел Федяев, генеральный директор ООО «РОСЭКО-Стройпроект»:

– Важный элемент внедрения BIM-технологий – ознакомление с ними самих заказчиков. Здесь государство тоже предпринимает некоторые шаги. Так, в Петербурге на базе Межрегионального ресурсного центра силами его сотрудников и членов профессионального BIM-сообщества разработана программа обучения азам BIM-моделирования для специалистов заказчика. Первая группа уже прошла этот курс в мае–июне 2018 года, обучение второй – намечено на ноябрь. В качестве преподавателей выступают специалисты, в числе которых и заместитель директора по проектированию ООО «РОСЭКО-Стройпроект» Александр Лапыгин. Привлечение к процессу обучения практиков из наиболее продвинувшихся в деле освоения BIM-организаций – верный шаг на пути перевода госзаказов на BIM.