Итоги III квартала на первичном рынке РФ: Льготная ипотека «не сработала» в 30 регионах

Циан проанализировал спрос на первичном рынке недвижимости России в третьем квартале 2020 года, по свежим данным, опубликованным Росреестром 17 ноября. В сравнении с 3 кв. 2019 года продажи выросли на 29% в целом по РФ. Одновременно в 30 регионах льготная ипотека «не сработала»: число сделок снизилось или же не было продаж вовсе. 37% сделок в РФ прошло с открытием эскроу-счетов.

- В 3 кв. 2020 года заключено 209,9 тыс. ДДУ на первичном рынке РФ (+29% за год, +60% за квартал). Без учета столичного региона - Москвы и Московской области - прирост существенно ниже (+24% за год и +46% за квартал). Льготная ипотека не помогла установить новый рекорд. Количество сделок в 3 кв. 2020 года – на 14% меньше, чем во 2 кв. 2019 года (перед вступлением поправок в 214-ФЗ).

- В 1-3 кв. 2020 года на первичном рынке РФ заключено 489 тыс. ДДУ – это на 19% ниже, чем в 1-3 кв. 2019 года На 3 квартал пришлось 43% всех сделок.

- Наибольшее число ДДУ по итогам 3 кв. 2020 года зафиксировано в Москве (14,7% сделок от общего числа по РФ), Московской области (10,9%), Санкт-Петербурге (8,5%). Из десятки лидирующих по продажам субъектов только Санкт-Петербург ухудшил показатели продаж.

- Льготная ипотека не смогла поддержать рынок в 30 российских субъектах: в шести из них не заключено ни одного ДДУ. Еще в 24 число сделок в 3 кв. 2020 года снизилось в годовой динамике.

- С открытием эскроу-счетов прошло 37% сделок в 3 кв. 2020 года. В Москве на сделки с эскроу-счетами пришлось 30% ДДУ, в Московской области – 15%. В Санкт-Петербурге – 12%, Ленинградской области – 41%.

- В трех из восьми федеральных округах продажи за год снизились.

Статистика Росреестра учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. НЕ рекордный спрос: льготная ипотека не помогла установить новый максимум по количеству сделок в РФ. В 2019 году спрос был выше

В 3 кв. 2020 года на первичном рынке в целом по всей России зарегистрировано 209,86 тыс. ДДУ – в это число входят сделки с физическими и юридическими лицами на покупку квартир, апартаментов, машино-мест и других объектов долевого строительства. В годовой динамике (в сравнении с 3 кв. 2019 года) спрос вырос на 29% (тогда было заключено 162,6 тыс. ДДУ). В сравнении с предыдущим 2 кв. 2020 года количество ДДУ в РФ оказалось больше на 60%, в сравнении с 1 кв. 2020 года - больше на 42%.

Впрочем, третий квартал оказался рекордным только за последний год. Несмотря на льготную ипотеку, число сделок оказалось ниже, чем во 2 кв. 2019 года на 14% – это был последний квартал перед вступлением в силу новых поправок в 214-ФЗ. Тогда, опасаясь резкого роста цен на жилье, активность клиентов была выше текущей, несмотря на то, что ипотека на новостройки выдавалась под стандартный процент (9,82% в июне 2019 года). Часть сделок второго квартала прошлого года прошла “внутри застройщиков”, однако на такие сделки приходилось не более 20% от общего объема. Соответственно, даже если сделать поправку на такие сделки, текущая активность покупателей-физлиц на рынке сопоставима, но не максимальна - льготная ипотека только поддерживает спрос.

Без учета столичного региона (Москвы и Московской области) прирост спроса в годовой динамике еще ниже - на уровне 24% с сравнении с 3 кв. 2019 года. Это на 5 п.п. ниже, чем в целом рост по РФ с учетом столичной агломерации (29%).

Количество ДДУ в РФ в 2019-2020 гг.

Источник: расчеты Аналитического центра Циан по данным Росреестра

Всего в 1-3 кв. 2020 года на первичном рынке РФ заключено 489 тыс. ДДУ – это на 19% ниже, чем в 1-3 кв. 2019 года (607,1 тыс. ДДУ). На третий квартал пришлось 43% всех сделок 2020 года.

Количество ДДУ в РФ в 2019-2020 гг.

|

|

2019 |

2020 |

Динамика за год |

|

1 кв. |

201,6 |

147,8 |

-27% |

|

2 кв. |

242,8 |

131,3 |

-46% |

|

3 кв. |

162,7 |

209,9 |

29% |

|

1-3 кв. |

607,1 |

489,0 |

-19% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

2. Из лидирующих по продажам субъектов только в Санкт-Петербурге снизился спрос

В 3 квартале 2020 года в десятке лидирующих по количеству ДДУ регионов зарегистрировано 124,1 тыс. сделок (59% от общего количества). По сравнению с прошлым годом концентрация сделок в регионах-лидерах не изменилась (год назад на 10 регионов-лидеров также приходилось 59% ДДУ).

Лидерами по числу сделок в 3 кв. 2020 года стали Москва (14,7% сделок от общего числа по РФ), Московская область (10,9%), Санкт-Петербург (8,5%), Краснодарский край (6,1%) и Новосибирская область (3,8%). В десятку также вошли Свердловская, Ростовская, Ленинградская, Тюменская области, Татарстан.

Из лидирующих регионов только в Санкт-Петербурге показатели 3 кв.2020 года оказались хуже, чем в 3 кв. 2019 года. Падение составило 11%. Эксперты связывают отрицательную динамику со структурой предложения. По подсчетам Циан, в 2020 году за первые 10 месяцев 2020 года в Санкт-Петербурге стартовали продажи порядка 3 млн кв. м квартир и апартаментов, тогда как в прошлом году – около 7 млн кв. м. Последний раз столь незначительный объем новых корпусов фиксировался в 2016 году (2,7 млн).

Среди лидирующих субъектов лидерами по приросту спроса в годовой динамике стал Татарстан (+79%), Новосибирская (+58%) и Ростовская области (+57%). В Москве прирост – 43%, Московской области – 50%.

Список лидирующих субъектов с прошлого года практически не изменился – в десятку вошёл Татарстан, вытеснивший Воронежскую область.

Динамика ДДУ в регионах-лидерах по спросу за 3 кв. 2020 (3 кв. 2020 года/3 кв. 2019 года)

Источник: расчеты Аналитического центра Циан по данным Росреестра

3. Льготная ипотека не смогла поддержать рынок в 30 российских субъектах

Рекордно низкие ставки по ипотеке привели к росту активности покупателей. Но далеко не во всех регионах субсидирование смогло увеличить сделки в новостройках. В шести субъектах РФ в 3 кв. 2020 года не зарегистрировано ни одного ДДУ: Мурманская область, Карачаево-Черкесия, Тыва, Камчатский край, Магаданская область и Чукотский АО, Еврейская АО. Еще в 24 субъектах количество сделок в 3 кв. 2020 года в сравнении с 3 кв. 2019 года снизилось. Таким образом, льготное кредитование не стало «спасательным кругом» для трех десятков российских регионов, где продажи новостроек продолжают снижаться, несмотря на рекордно низкие за всю историю ставки по кредиту. Наибольшая доля регионов с отрицательной динамикой спроса – в Северо-Кавказском ФО, Сибирском и Дальневосточном ФО.

Лидерами по росту спроса стала Томская область (в 15 раз больше сделок, чем годом ранее), Кемеровская область (в три раза больше ДДУ) и Саратовская область (в 2,2 раза больше ДДУ). Такой значительный прирост связан с изначально невысокими продажами в прошлом году.

Регионы с наибольшим приростом сделок (топ-10) в 3 кв. 2020 года

|

Регион |

Число ДДУ. 3 кв. 2019 |

Число ДДУ. 3 кв. 2020 |

Прирост в сравнении с 3 кв. 2019 года |

|

Томская область |

13 |

193 |

1385% |

|

Кемеровская область |

235 |

739 |

214% |

|

Саратовская область |

719 |

1 613 |

124% |

|

Челябинская область |

1 431 |

2 970 |

108% |

|

Удмуртская Республика |

1 188 |

2 353 |

98% |

|

Пермский край |

2 256 |

4 433 |

96% |

|

Республика Калмыкия |

54 |

106 |

96% |

|

Брянская область |

759 |

1 472 |

94% |

|

Алтайский край |

1 524 |

2 949 |

94% |

|

Орловская область |

502 |

956 |

90% |

|

Республика Татарстан |

3 559 |

6 353 |

79% |

|

Республика Крым и Севастополь |

1 552 |

2 676 |

72% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Наибольшее падение сделок в годовой динамике зафиксировано в Ингушетии (-90%, где прошли всего 3 сделки), Чечне (-77%, 26 ДДУ), Мордовии (-61%, 67 ДДУ). Только в двух из десятка регионов с наибольшим падением сделок, число ДДУ превысило тысячу за квартал. Это Иркутская область (-48%, 1,57 тыс. сделок) и Якутия (-20%, 1,23 тыс. сделок).

Регионы с максимальным годовым падением сделок (топ-10) в 3 кв. 2020 года

|

Регион |

Число ДДУ. 3 кв. 2019 |

Число ДДУ. 3 кв. 2020 |

Снижение в сравнении с 3 кв. 2019 года |

|

Республика Ингушетия |

31 |

3 |

-90% |

|

Чеченская Республика |

114 |

26 |

-77% |

|

Республика Мордовия |

172 |

67 |

-61% |

|

Республика Дагестан |

455 |

203 |

-55% |

|

Республика Алтай |

39 |

19 |

-51% |

|

Иркутская область |

3 032 |

1 570 |

-48% |

|

Псковская область |

616 |

329 |

-47% |

|

Хабаровский край |

1 035 |

697 |

-33% |

|

Республика Марий Эл |

986 |

771 |

-22% |

|

Республика Саха (Якутия) |

1 537 |

1 226 |

-20% |

|

Смоленская область |

969 |

776 |

-20% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

4. 37% ДДУ на первичном рынке заключены с эскроу-счетами

В 3 кв. 2020 года 37% ДДУ были заключены с открытием эскроу-счетов в целом по РФ. Для сравнения – в 3 кв. 2019 года доля составляла всего 8%. Не всего регионы активно переходят на новые правила. В четырех регионах, где прошла хотя бы одна сделка на первичном рынке, не зарегистрировано ни одного договора по новым правилам: Кабардино-Балкарская Республика, Чечня, Омская область, Забайкальский край.

Абсолютно все сделки с открытием эскроу-счетов прошли в 3 кв. 2020 года в Калмыкии, Ингушетии и Мордовии. 97% сделок с эскроу-счетами заключены в Ямало-Ненецком АО и Курганской области. В Москве на сделки с эскроу-счетами пришлось 30% ДДУ, в Московской области – 15%. В Санкт-Петербурге – 12%, Ленинградской области – 41%.

Регионы с наибольшей долей сделок с эскроу-счетами в 3 кв. 2020 года

|

Регион |

Доля ДДУ с эскроу-счетами |

Число ДДУ |

ДДУ по эскроу |

|

Республика Калмыкия |

100% |

106 |

106 |

|

Республика Ингушетия |

100% |

3 |

3 |

|

Республика Мордовия |

100% |

67 |

67 |

|

Ямало-Ненецкий автономный округ |

97% |

156 |

152 |

|

Курганская область |

97% |

257 |

249 |

|

Томская область |

84% |

193 |

163 |

|

Чувашская Республика - Чувашия |

83% |

2 606 |

2 161 |

|

Тюменская область |

82% |

5 617 |

4 612 |

|

Оренбургская область |

74% |

1 391 |

1 035 |

|

Приморский край |

72% |

1 425 |

1 026 |

|

Хабаровский край |

72% |

697 |

501 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Доля эскроу-счетов по регионам РФ в 3 кв. 2020 года

5. В трех из восьми федеральных округах продажи падают

В 3 кв. 2020 года в годовой динамике продажи снизились в трех из восьми федеральных округах: Северо-Западном (-2%), Северо-Кавказском (-2%) и Дальневосточном ФО (-10%). Причем в последнем действует «дальневосточная ипотека» под 2% годовых.

Динамика числа сделок по федеральным округам и кол-во сделок на 100 тыс. человек

|

Федеральный округ |

ДДУ в 3 кв. 2020 |

Доля от общего количества ДДУ |

Динамика относительно 3 кв. 2019 |

Число сделок на 100 тыс. населения |

|

Центральный ФО |

74 829 |

36% |

39% |

190 |

|

Северо-Западный ФО |

31 758 |

15% |

-2% |

227 |

|

Южный ФО |

24 485 |

12% |

36% |

149 |

|

Северо-Кавказский ФО |

2 930 |

1% |

-2% |

30 |

|

Приволжский ФО |

36 675 |

17% |

55% |

125 |

|

Уральский ФО |

17 397 |

8% |

36% |

141 |

|

Сибирский ФО |

17 327 |

8% |

25% |

101 |

|

Дальневосточный ФО |

4 455 |

2% |

-10% |

55 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

По подсчетам Циан, наибольшее число сделок по федеральным округам в 3 кв.2020 года пришлось на Центральный ФО – 36% сделок. В пересчете же на численность населения лидером оказывается Северо-Западный ФО (227 сделок на 100 тыс. жителей). Для сравнения – в Центральном округе прошло 190 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО: 30 ДДУ на 100 тыс. человек.

«Льготное кредитование не стало универсальным решением поддержки строительной отрасли и жителей во всех регионах, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Рекордные продажи сегодня наблюдаются в экономически благополучных субъектах с относительно высоким уровнем доходов населения и девелоперской активностью. Одновременно треть регионов столкнулась с падением спроса. Только за счет субсидирования не удается поддержать прошлогодний «допандемийный» уровень продаж, что связано не только с обеднением населения, но и существенным ростом цен на первичном рынке. Без учета столичного региона спрос выше прошлогоднего всего на четверть, то есть минимальная ставка не стала причиной рекордного спроса на фоне общего негативного фона. В сравнении с прошлым годом (1-3 кварталами) текущие продажи в регионах хуже на 21%. Поэтому даже за счет пролонгации субсидирования достичь прошлогодних показателей вряд ли удастся».

Динамика сделок на первичном рынке России в III квартале 2020 года

|

Субъект |

Кол-во ДДУ |

Доля сделок с эскроу-счетами от общего кол-ва |

Динамика в сравн. С 3 кв. 2019 |

|

3 кв. 2020 |

3 кв. 2020 |

||

|

Российская Федерация |

209 856 |

37% |

29% |

|

Центральный федеральный округ |

74 829 |

28% |

39% |

|

Москва |

30 788 |

30% |

43% |

|

Московская область |

22 814 |

15% |

50% |

|

Воронежская область |

4 213 |

53% |

-10% |

|

Рязанская область |

3 271 |

4% |

41% |

|

Владимирская область |

1 725 |

23% |

60% |

|

Брянская область |

1 472 |

27% |

94% |

|

Тульская область |

1 381 |

12% |

49% |

|

Ярославская область |

1 316 |

50% |

31% |

|

Тверская область |

1 263 |

63% |

30% |

|

Калужская область |

1 143 |

42% |

15% |

|

Липецкая область |

1 037 |

46% |

50% |

|

Орловская область |

956 |

62% |

90% |

|

Тамбовская область |

786 |

61% |

-4% |

|

Смоленская область |

776 |

56% |

-20% |

|

Ивановская область |

530 |

26% |

2% |

|

Белгородская область |

479 |

27% |

23% |

|

Курская область |

474 |

47% |

66% |

|

Костромская область |

405 |

56% |

20% |

|

Северо-Западный федеральный округ |

31 758 |

20% |

-2% |

|

Санкт-Петербург |

17 746 |

12% |

-11% |

|

Ленинградская область |

6 059 |

41% |

25% |

|

Калининградская область |

3 077 |

21% |

28% |

|

Архангельская область и Ненецкий АО |

1 714 |

4% |

-18% |

|

Вологодская область |

1 209 |

34% |

27% |

|

Республика Карелия |

853 |

34% |

33% |

|

Республика Коми |

437 |

57% |

-19% |

|

Новгородская область |

334 |

37% |

20% |

|

Псковская область |

329 |

6% |

-47% |

|

Мурманская область |

нет сделок |

||

|

Южный федеральный округ |

24 485 |

46% |

36% |

|

Краснодарский край |

12 751 |

38% |

21% |

|

Ростовская область |

6 243 |

55% |

57% |

|

Республика Крым и Севастополь |

2 676 |

61% |

72% |

|

Волгоградская область |

1 625 |

64% |

51% |

|

Республика Адыгея |

779 |

12% |

50% |

|

Астраханская область |

305 |

35% |

-8% |

|

Республика Калмыкия |

106 |

100% |

96% |

|

Северо-Кавказский федеральный округ |

2 930 |

38% |

-2% |

|

Республика Дагестан |

203 |

40% |

-55% |

|

Республика Ингушетия |

3 |

100% |

-90% |

|

Кабардино-Балкарская Республика |

74 |

0% |

-12% |

|

Карачаево-Черкесская Республика |

нет сделок |

||

|

Республика Северная Осетия - Алания |

436 |

5% |

46% |

|

Чеченская Республика |

26 |

0% |

-77% |

|

Ставропольский край |

2 188 |

46% |

10% |

|

Приволжский федеральный округ |

36 675 |

54% |

55% |

|

Республика Татарстан |

6 353 |

51% |

79% |

|

Республика Башкортостан |

5 325 |

31% |

45% |

|

Пермский край |

4 433 |

64% |

96% |

|

Самарская область |

3 769 |

50% |

39% |

|

Нижегородская область |

3 129 |

64% |

63% |

|

Чувашская Республика - Чувашия |

2 606 |

83% |

54% |

|

Удмуртская Республика |

2 353 |

46% |

98% |

|

Пензенская область |

2 169 |

68% |

28% |

|

Саратовская область |

1 613 |

33% |

124% |

|

Кировская область |

1 446 |

58% |

50% |

|

Оренбургская область |

1 391 |

74% |

2% |

|

Ульяновская область |

1 250 |

59% |

65% |

|

Республика Марий Эл |

771 |

55% |

-22% |

|

Республика Мордовия |

67 |

100% |

-61% |

|

Уральский федеральный округ |

17 397 |

49% |

36% |

|

Свердловская область |

7 701 |

27% |

27% |

|

Тюменская область |

5 617 |

82% |

34% |

|

Челябинская область |

2 970 |

48% |

108% |

|

Ханты-Мансийский АО |

696 |

12% |

-16% |

|

Курганская область |

257 |

97% |

68% |

|

Ямало-Ненецкий АО |

156 |

97% |

5% |

|

Сибирский федеральный округ |

17 327 |

39% |

25% |

|

Новосибирская область |

7 985 |

38% |

58% |

|

Алтайский край |

2 949 |

42% |

94% |

|

Красноярский край |

2 889 |

43% |

-6% |

|

Иркутская область |

1 570 |

44% |

-48% |

|

Кемеровская область - Кузбасс |

739 |

29% |

214% |

|

Омская область |

628 |

0% |

-8% |

|

Республика Хакасия |

355 |

71% |

42% |

|

Томская область |

193 |

84% |

1385% |

|

Республика Алтай |

19 |

58% |

-51% |

|

Республика Тыва |

нет сделок |

||

|

Дальневосточный федеральный округ |

9 038 |

26% |

-23% |

|

Приморский край |

1 425 |

72% |

15% |

|

Республика Саха (Якутия) |

1 226 |

31% |

-20% |

|

Хабаровский край |

697 |

72% |

-33% |

|

Сахалинская область |

396 |

70% |

6% |

|

Республика Бурятия |

395 |

53% |

-2% |

|

Забайкальский край |

180 |

0% |

-16% |

|

Амурская область |

136 |

67% |

12% |

|

Еврейская АО |

нет сделок |

||

|

Камчатский край |

нет сделок |

||

|

Магаданская обл. и Чукотский АО |

нет сделок |

||

Источник: расчеты Аналитического центра Циан по данным Росреестра

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

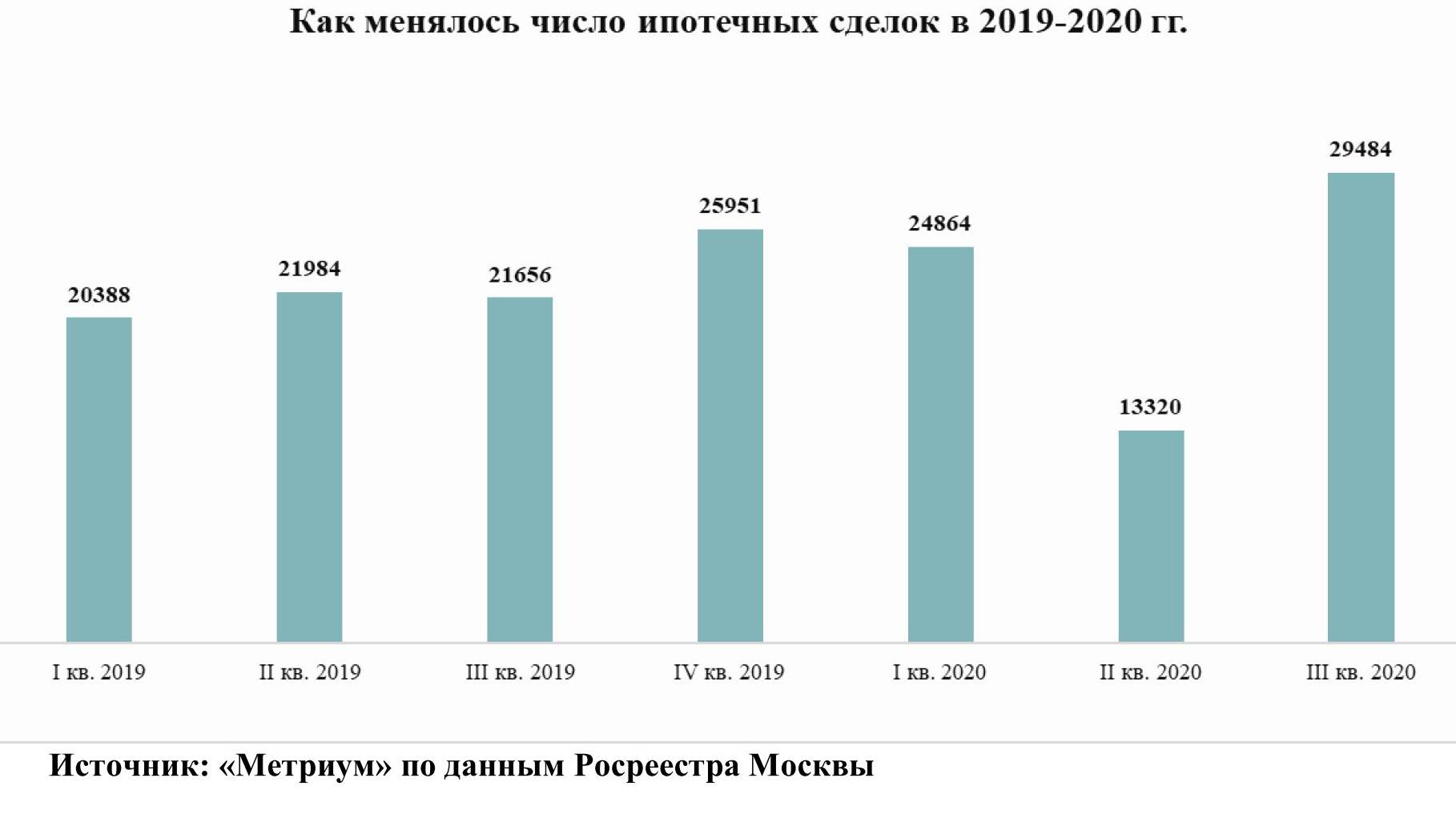

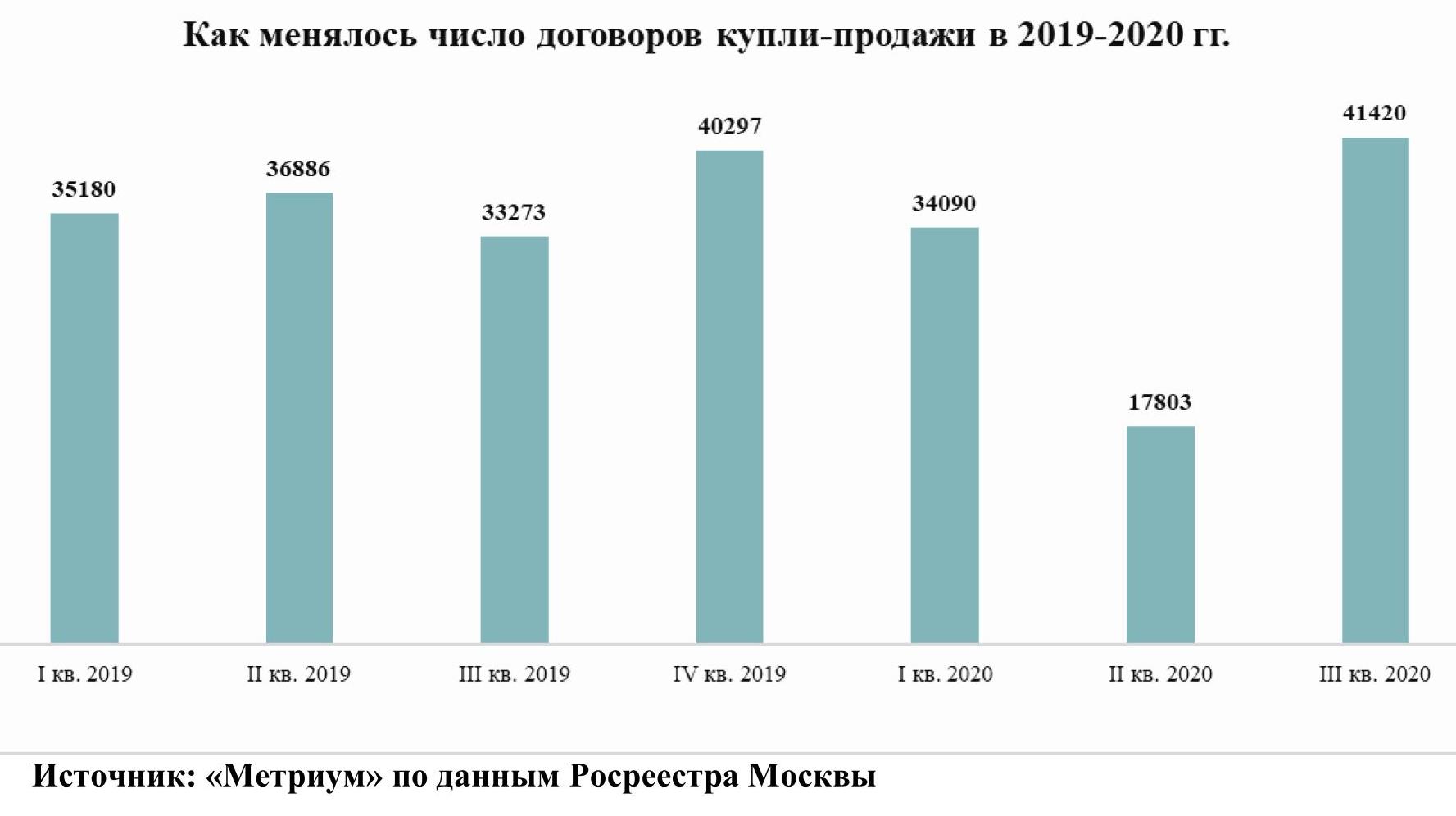

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».