В третьем квартале 2020 года в РФ выдано полмиллиона ипотек

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

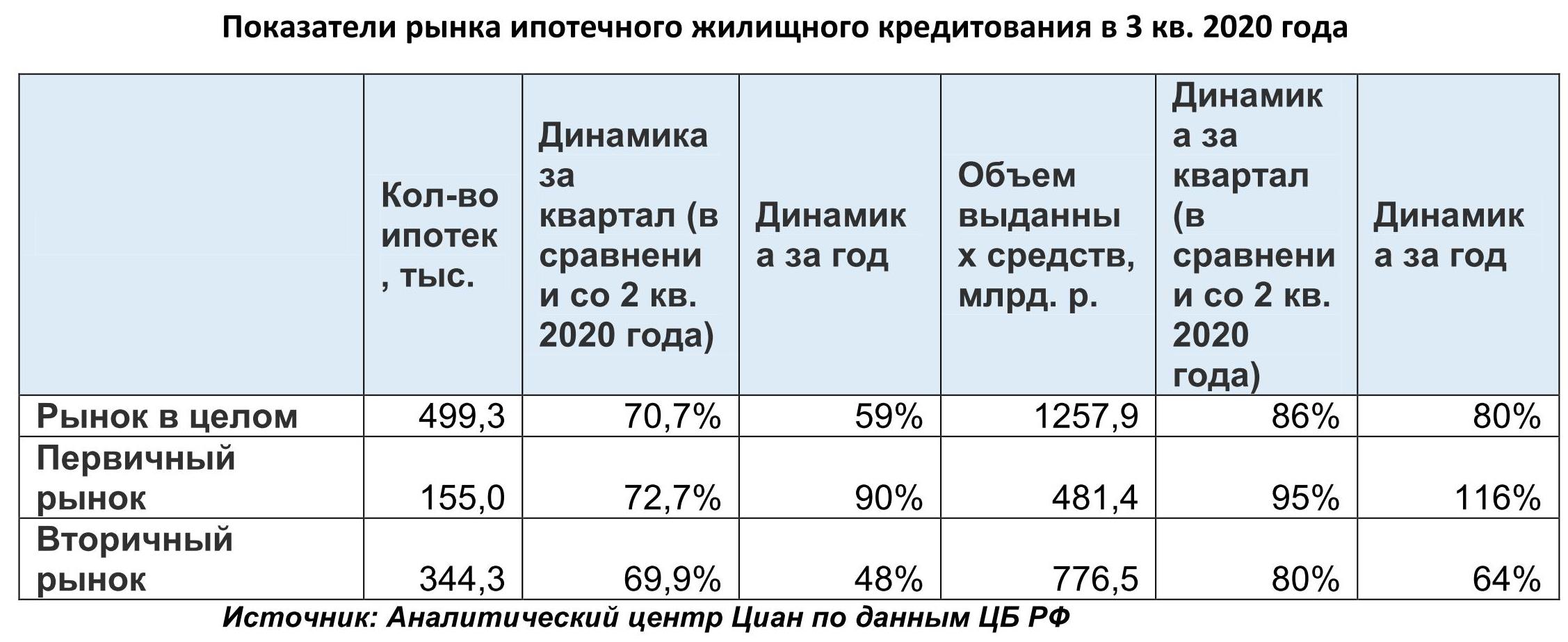

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

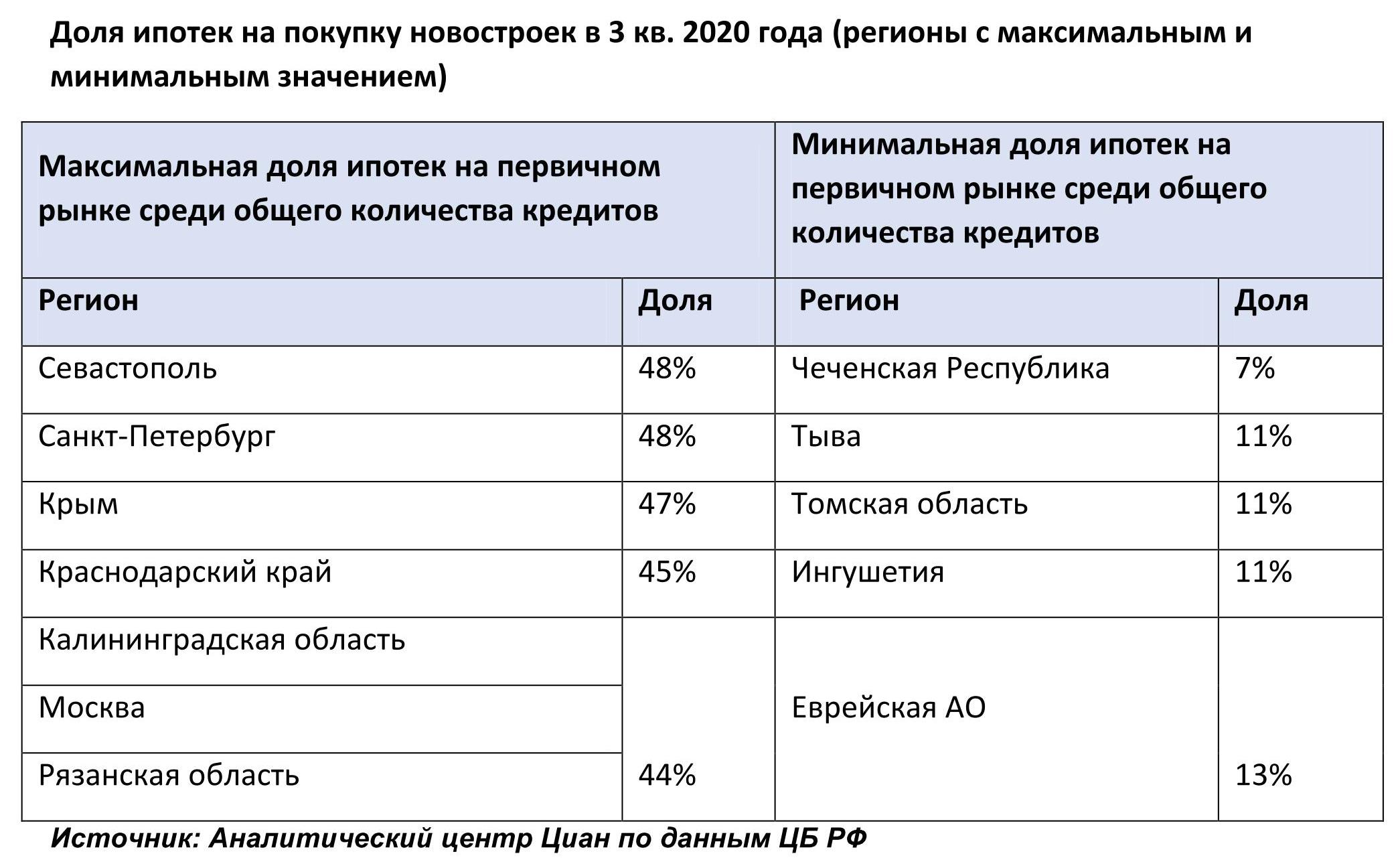

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

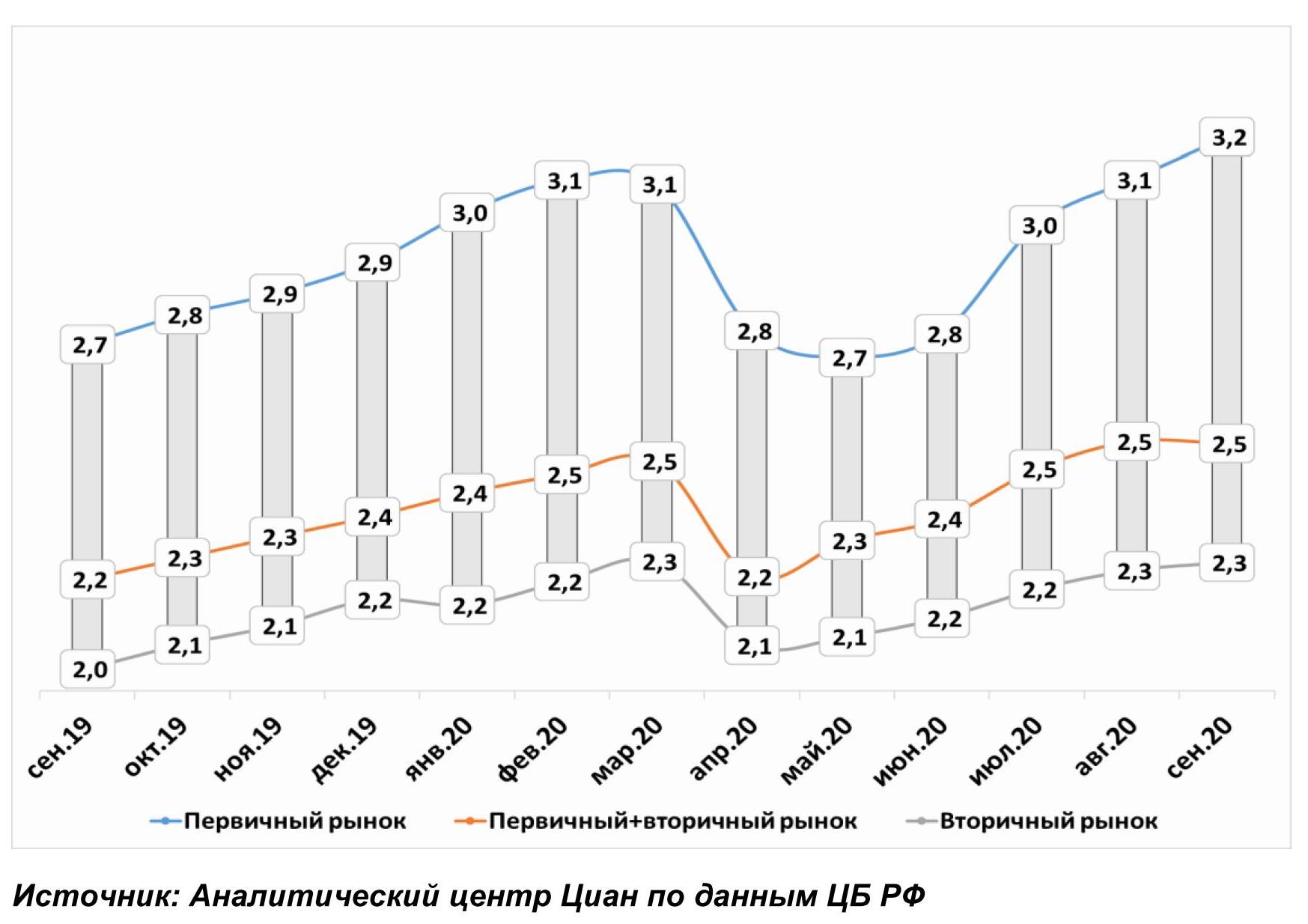

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

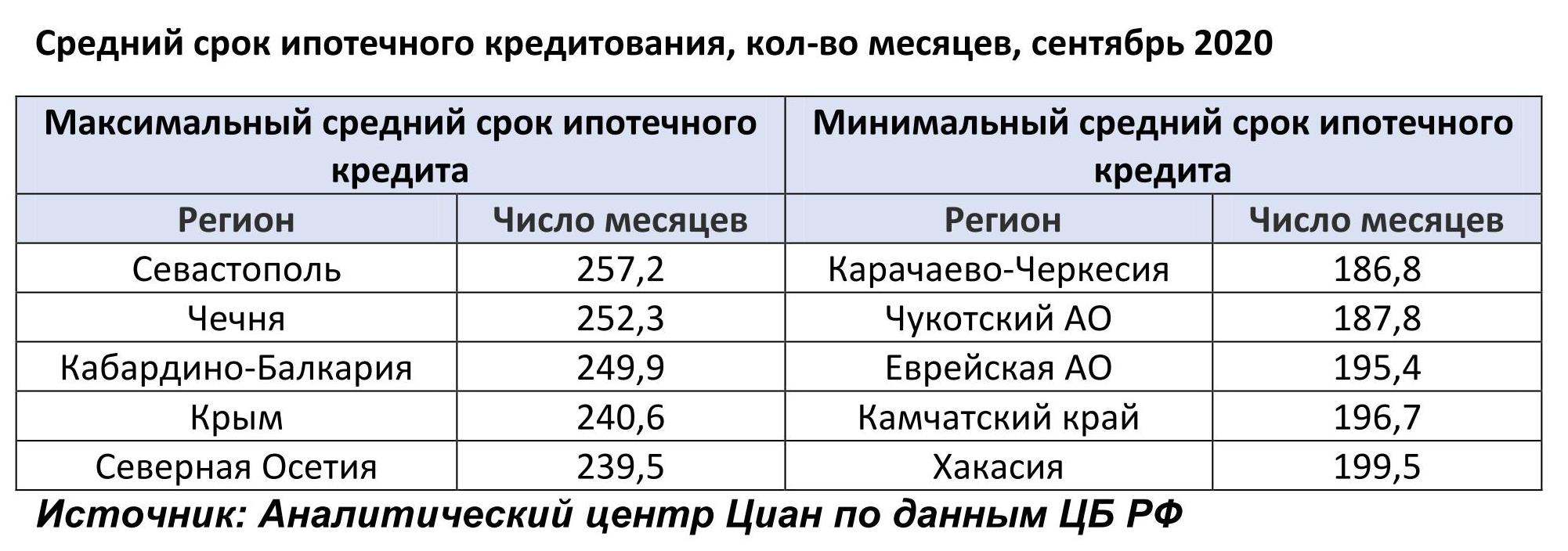

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

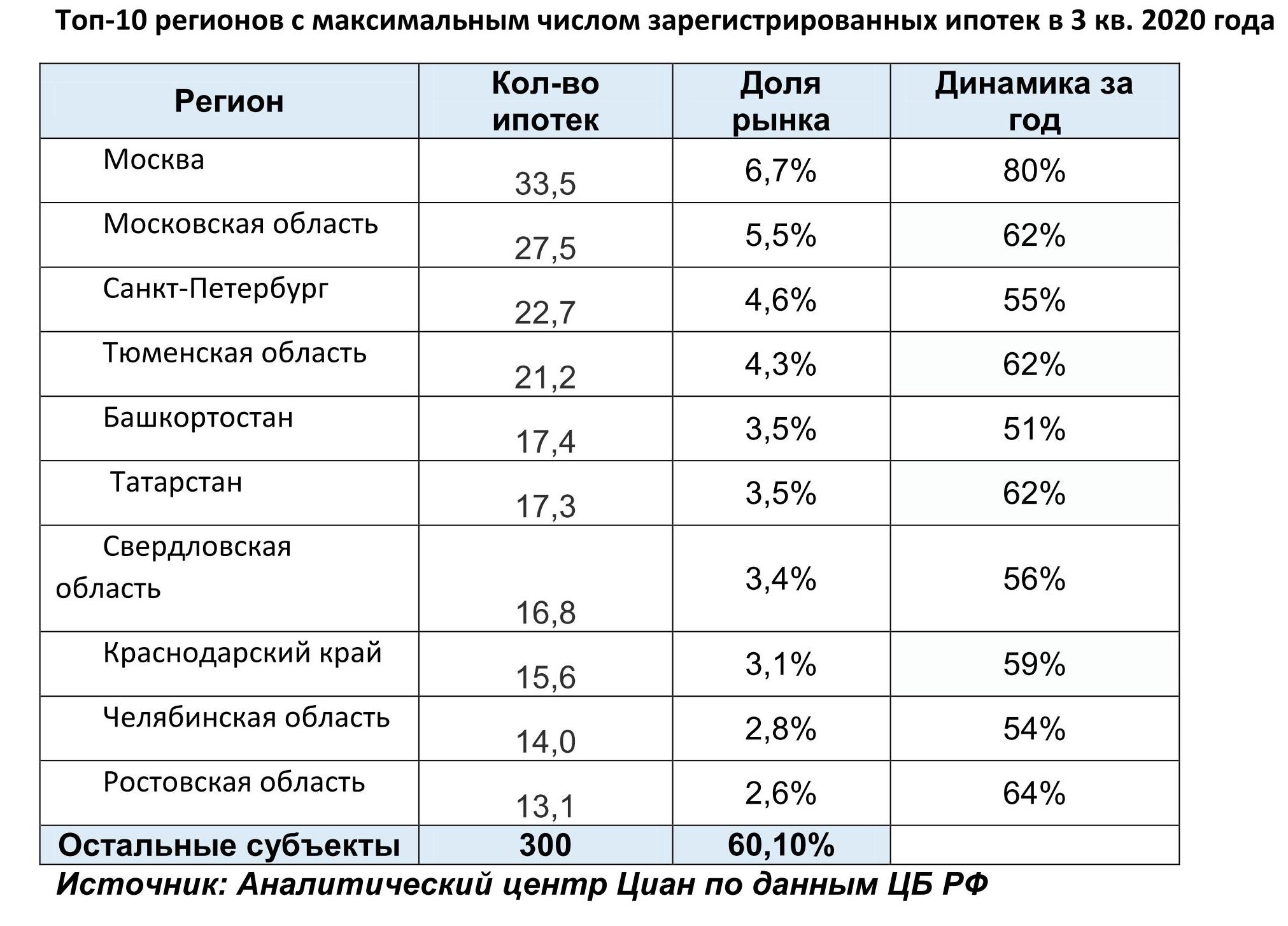

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

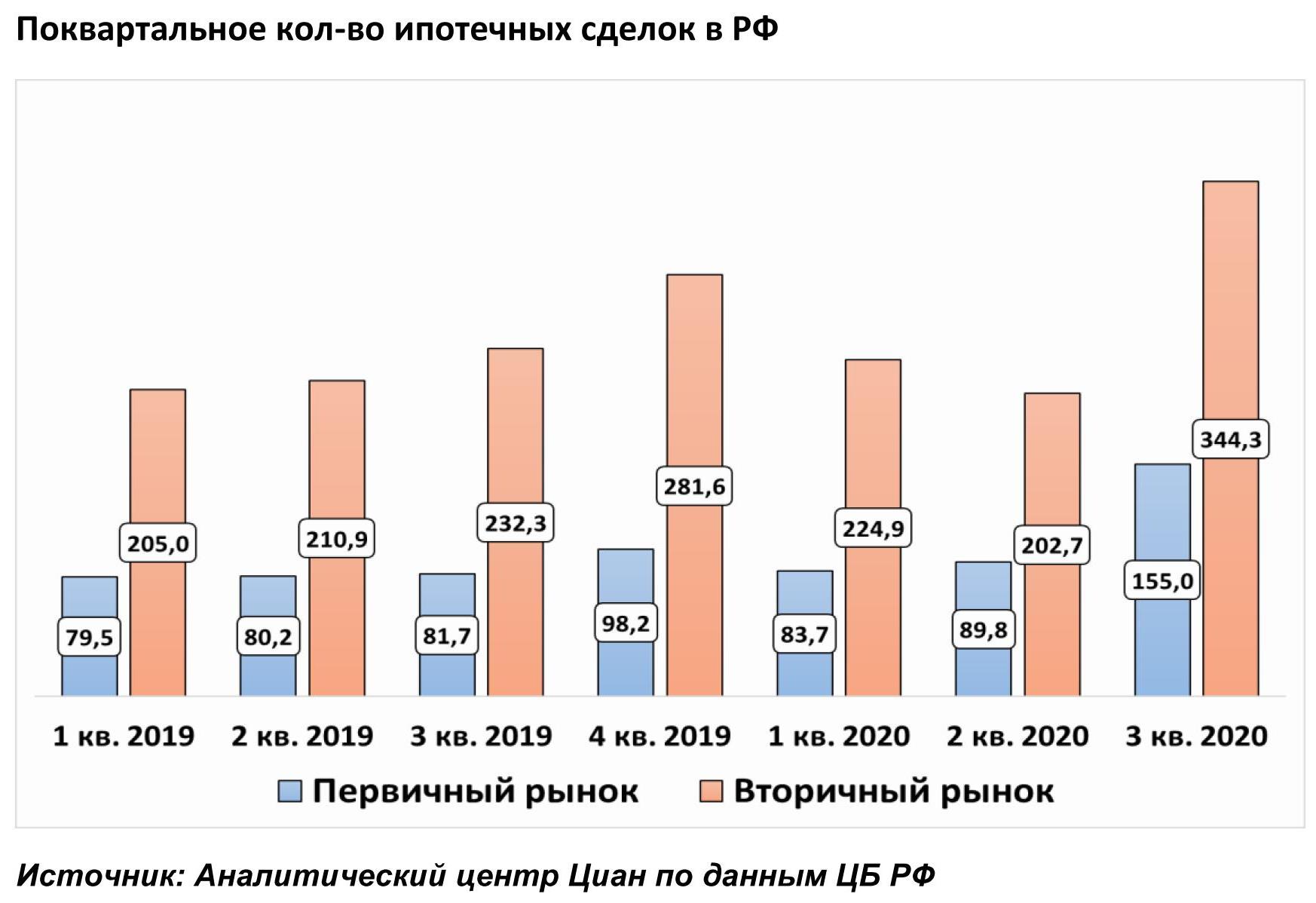

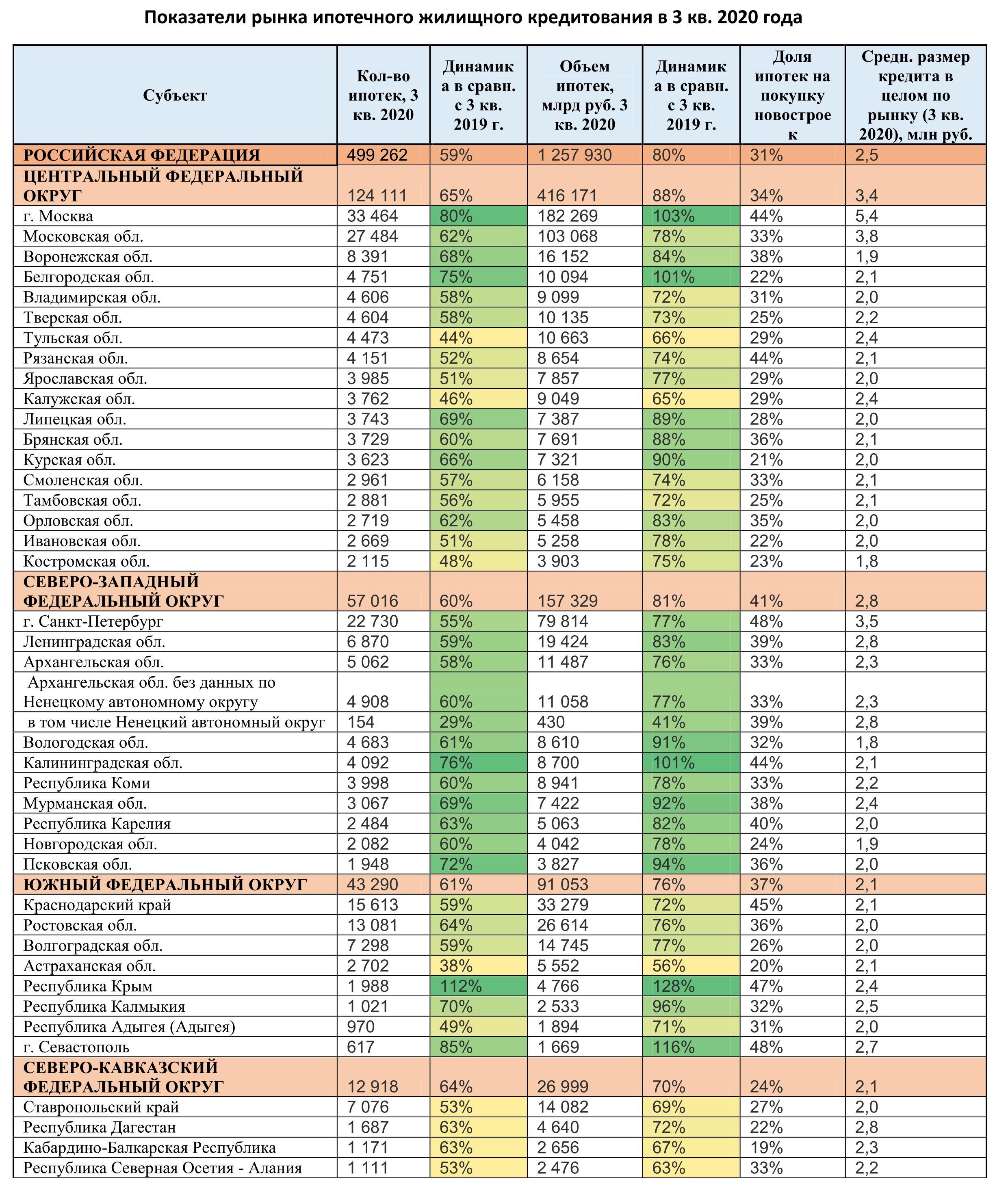

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

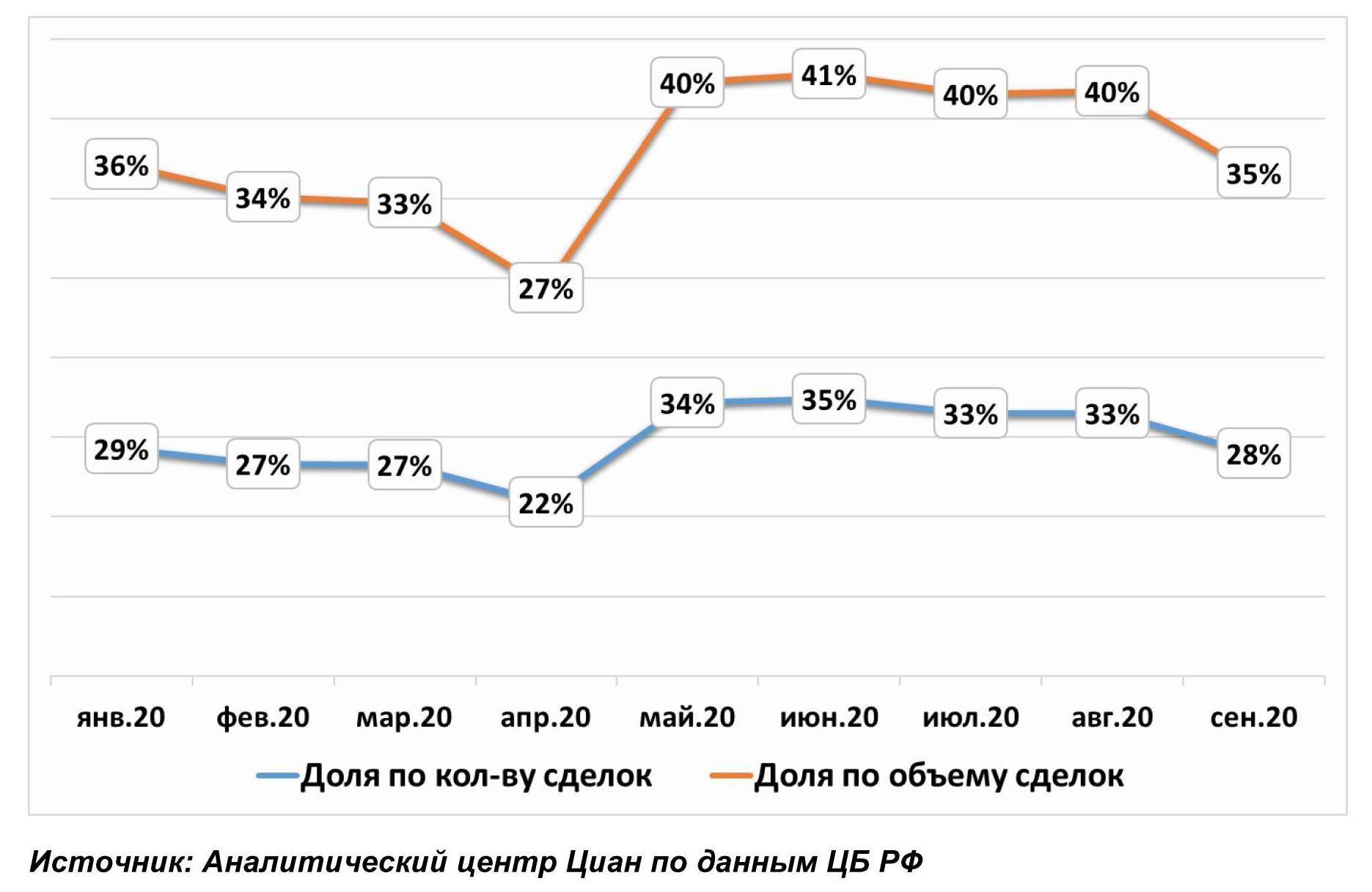

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

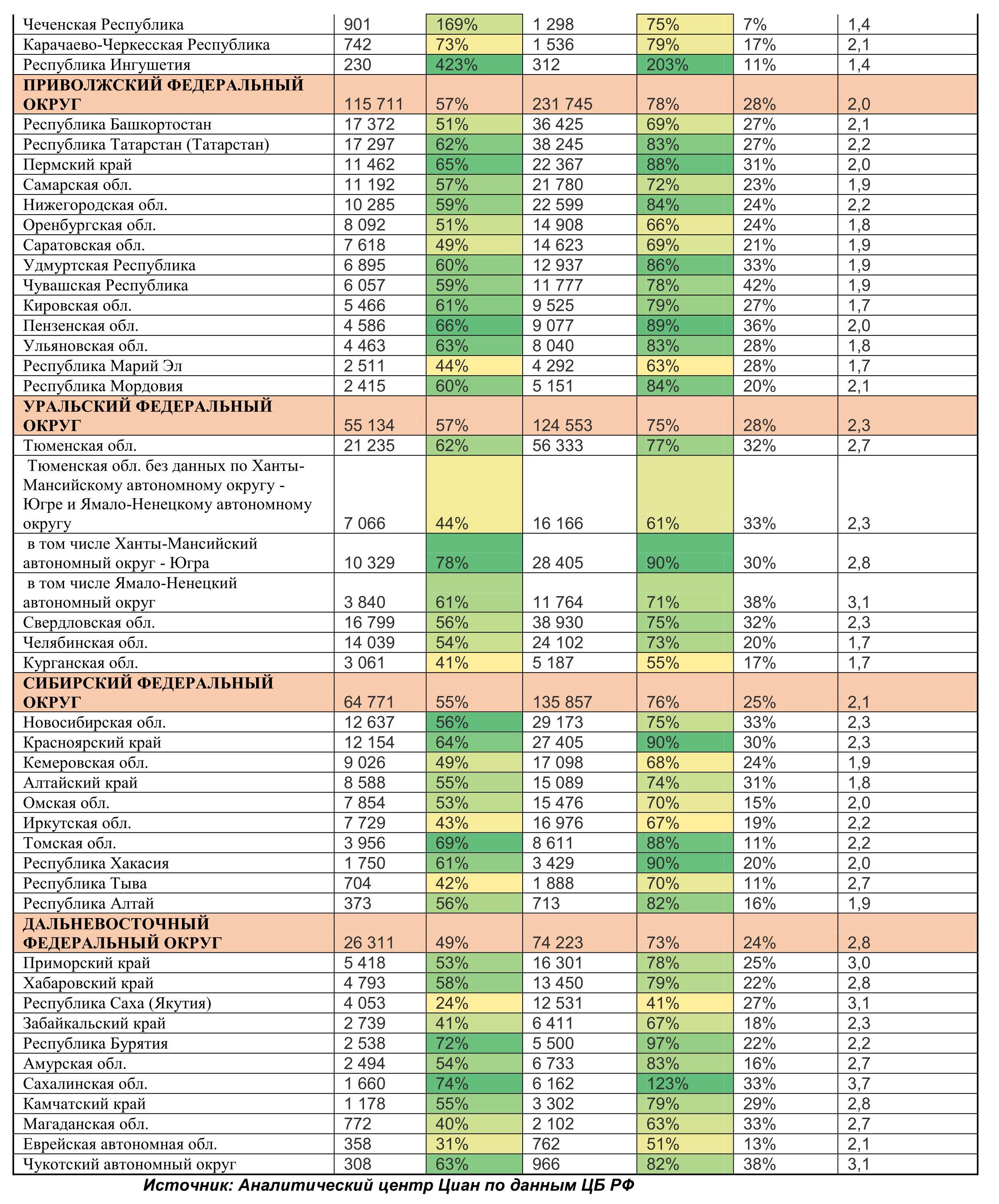

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

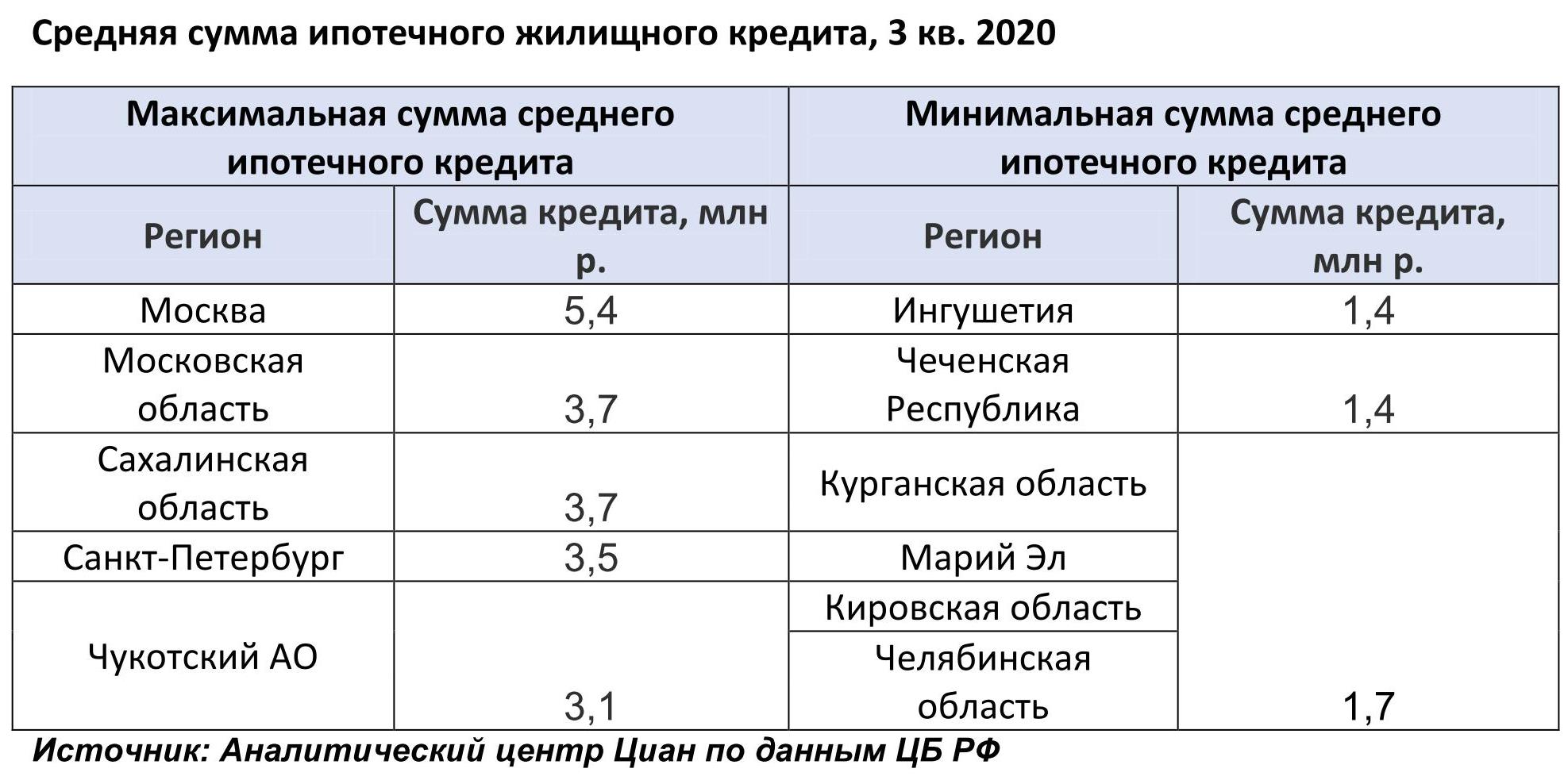

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

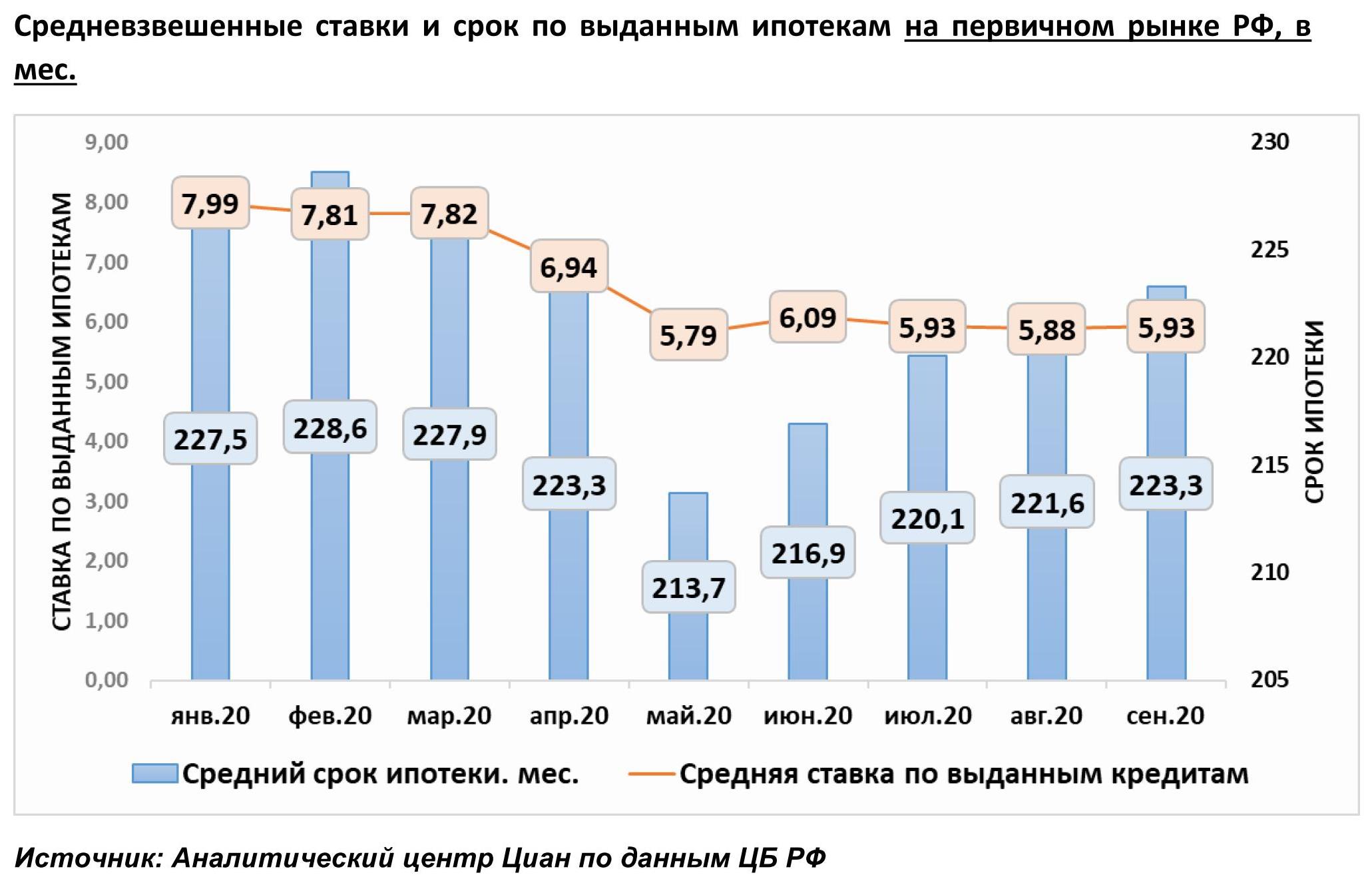

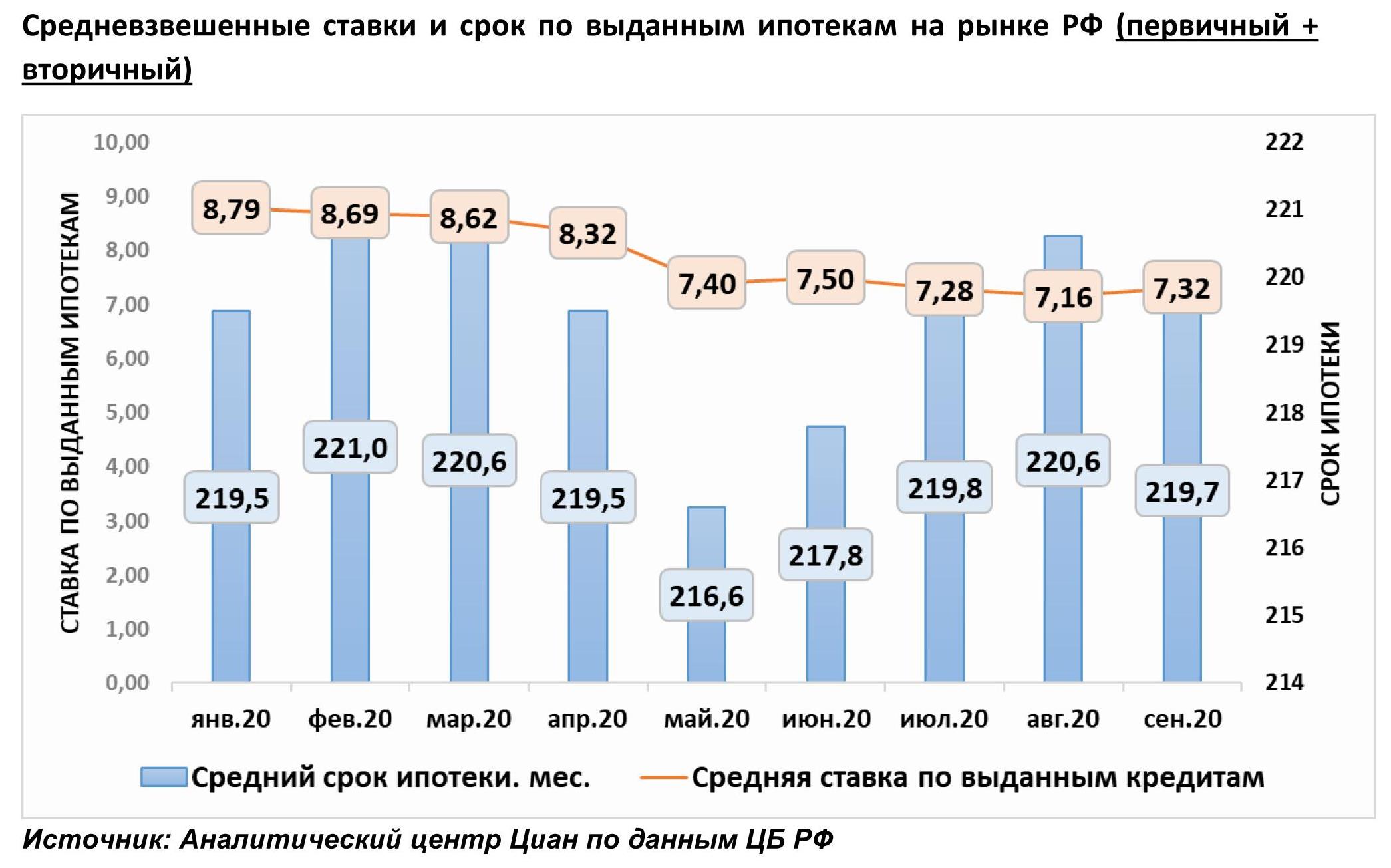

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Гатчина – центральная площадка празднования 90-летия Ленобласти. По мнению аналитиков рынка недвижимости, мероприятия, приуроченные к юбилею, привлекут внимание к городу и Гатчинскому району. Местные пейзажи вкупе с обновленным благоустройством могут навести гостей праздника на мысль о покупке жилья.

Правда, выбирать его здесь надо тщательно и осторожно: половина реализуемых проектов – долгострои. По данным маркетолога-аналитика ЗАО «БФА-Девелопмент» Юлии Семакиной, сегодня в Гатчине и Гатчинском районе реализуется примерно 20 проектов, 10 из которых – с сорванными сроками сдачи. Причина такого тревожного положения дел, по мнению партнера Rusland SP Дмитрия Лехмуса, кроется в сомнительной инвестиционной привлекательности локации: «Спрос на квартиры здесь находится на довольно низком уровне. В основном он формируется либо за счет местных жителей, либо приезжих из других регионов, располагающих ограниченным бюджетом. Проблемы девелоперов с реализацией жилья в Гатчине приводят к предсказуемым переносам сроков сдачи объектов».

Предложений в избытке

Строительством в Гатчине и районе в большинстве своем занимаются не очень крупные застройщики. В городе Коммунар «Олимп-Строй» возводит пятиэтажный «Дом на Железнодорожной», компания «Лидер» – ЖК «Надежный», «47 Трест» – ЖК «Графская слобода», «СНВ» – ЖК «Город Детства». В деревне Малое Верево «СВИТ» ведет проект «Яблоневый цвет», «НСК» – ЖК «Верево-Сити». Также в районе строят жилье «ВикингСтройИнвест» (ЖК «Сяськелово»), «Запстрой» (ЖК «Ново-Антропшино») и «КомфортСтрой» (ЖК «Сиверский»). Объекты обещают сдать в период с 2017 по 2019 годы.

В самой Гатчине работает пять застройщиков: СК «Альянс», «Ленстройтрест», «Желдорипотека», «Нев-Альянс-Строй» и ГК CastorX Capital. Почти все реализуемые проекты соответствуют эконом-классу, исключение – проект города-курорта шведских инвесторов CastorX Capital. Компания заявляла о строительстве около 800 тыс. кв. м жилой недвижимости премиум-класса в составе проекта города-курорта Gatchina Gardens.

«Это будет смарт-поселение, с парками развлечений, гольф-полями, спа-отелями, театрами, бальнеологическими грязе- и водолечебницами, школами и садиками, переход к которым будет происходить без пересечения с автомобильным движением. На данную территорию разработан и утвержден проект планировки», – рассказала о проекте глава Администрации Гатчинского района Елена Любушкина.

Она также добавила, что в целом за прошлый год в Гатчине и районе было введено в эксплуатацию более 138 тыс. кв. м жилья, в том числе – 93 тыс. кв. м объектов индивидуального жилищного строительства. В этом году в муниципалитете появилось 80 тыс. кв. м жилья, из них 31 тыс. кв. м – ИЖС.

Цена вопроса

Стоимость квадратного метра в данной локации может варьироваться от 45 до 87 тыс. рублей, в зависимости от типа и классности объекта. «В городе средняя цена за «квадрат» составляет 70 тыс. рублей, по району – 55 тыс. рублей», – сказала Елена Любушкина.

Например, в сданном ЖК «Малое Верево» от «Дальпитерстроя» за «однушку» нужно будет отдать от 1,4 млн рублей (47 тыс. рублей за кв. м). Открыты продажи в ЖК «Верево-Сити». Цена однокомнатной квартиры в строящемся доме составляет 1,37 млн рублей (около 50 тыс. рублей за кв. м).

Во II квартале этого года была сдана очередь ЖК «Ново-Антропшино». За 1,7 млн рублей здесь можно приобрести 29-метровую студию (55 тыс. рублей за кв. м). В Гатчине достроен ЖК «IQ Гатчина» от «Ленстройтреста», и в продаже еще остались квартиры от застройщика. Проект не бюджетный – стоимость однокомнатной квартиры здесь составляет 3,2 млн рублей (72 тыс. рублей за кв. м).

Не только дворцы

Среди пригородных зон Петербурга Гатчина значительно проигрывает Всеволожску и Сертолово, не говоря уже о Мурино или Кудрово, констатирует Юлия Семакина. Причина – в большем расстоянии до Петербурга. Доехать до города без пробок, до станции метро «Московская», можно как минимум за 40 минут. «Кратчайший путь по Киевскому шоссе от поселка Дони до Гатчины так и не достроили. По официальным данным, это произойдет не раньше 2018 года», – сообщила Юлия Семакина. Зато от аэропорта город находится недалеко, дорога до «Пулково» займет полчаса. Самый быстрый способ добраться до Гатчины и Верево на общественном транспорте – электричка, которая за 55 минут довезет до Балтийского вокзала.

Но, несмотря на отдаленность от Петербурга, главным магнитом Гатчины, по словам управляющего директора департамента инвестиций в недвижимость Becar Asset Management Group Катерины Соболевой, является сложившаяся инфраструктура. В городе хватает школ, детских садов и поликлиник. Активно развивается и торговля – работают сетевые ритейлеры, а в 2016 году в там открылся первый гипермаркет «О’КЕЙ».

«Здесь есть не только дворцы, но и среднеформатные торговые центры, народный цирк, музеи, театры. Гатчина живет насыщенной культурной жизнью – проходят кинофестивали, выставки, исторические реконструкции, авиационные шоу. В последние годы областные власти регулярно поднимают вопрос о превращении Гатчины в административный центр – столицу Ленинградской области», – напомнила Юлия Семакина.

Переезжают в населенные пункты района в основном жители Гатчины или Пушкина. Но там они могут столкнуться с серьезной проблемой – инфраструктура не рассчитана на большое количество жителей. Так, во многих поселках детсадов и школ не хватает. А в Коммунаре местные власти давно заявляют о необходимости реконструкции очистных сооружений, которые работают на предельной мощности.

По поводу влияния юбилея области на продажи жилья в Гатчине и районе мнения экспертов рынка разделились. Катерина Соболева уверена, что День основания области и подготовительные мероприятия никак не повлияют на спрос на недвижимость. Юлия Семакина придерживается другой точки зрения: «Праздник посетят граждане, которые, возможно, ни разу не были здесь. Некоторые из них, покоренные красотой локации, задумаются о покупке жилья».

Мнение

Елена Любушкина, глава Администрации

Гатчинского района:

– В рамках подготовки к 90-летию Ленинградской области в Гатчине проведены масштабные работы по ремонту и благоустройству города. Вдоль главной дорожной магистрали – проспекта 25-го Октября – плиткой выложен весь тротуар, установлены новые светофоры, высажены тысячи кустарников, установлены 12 современных автобусных павильонов, на въезде обустроены два новых бульвара. В Гатчине отремонтированы фасады многоквартирных домов, улицы и подъезды к городу. Кроме того, в этом году была благоустроена территория возле стелы «Город воинской славы» и вокруг Дома культуры. На эти цели городу были выделены средства из областного и муниципального бюджетов и Дорожного фонда. Всего около 600 млн рублей. Все это сделало наш город и его окрестности еще красивее и комфортнее.

Вероника Адамюк, исполнительный директор ООО «Лидер»:

– В городе Коммунар ООО «Лидер» реализует проект многоквартирного дома – жилого комплекса «Надежный». Строительство началось в октябре 2016 года, и уже в IV квартале 2017 года мы планируем ввод дома в эксплуатацию. Особенностью проекта является современный дизайн, архитектура и планировочные решения. Вся придомовая территория вместе с прибрежной зоной станут ярким оазисом, где хочется проводить свободное время.

Гатчинский район привлекает сочетанием прелестей загородной жизни и городского комфорта с развитой инфраструктурой и отличным транспортным сообщением. Здесь достаточно оперативно и конструктивно решаются вопросы, относящиеся к компетенции местных властей. Выбор места реализации наших проектов обусловлен еще и тем, что почти все сотрудники компании – жители Гатчины и района. Поэтому мы точно знаем, как здесь надо строить, чтобы проекты были востребованными. Мы будем создавать интересные, умные проекты для комфортной и счастливой жизни.

С начала года банки Петербурга увеличили количество выданных кредитов строительным компаниям в 1,5 раза. Снижение ставок способствуют росту спроса на кредиты, считают эксперты.

Согласно сведениям Центробанка, объем кредитования юридических лиц и индивидуальных предпринимателей в рублях в сфере строительства в январе-мае 2017 года составил по всему Северо-Западному округу 84,635 млрд рублей, увеличившись на 26,8%. В Санкт-Петербурге банки выдали 66,484 млрд рублей, что превышает прошлогодние выдачи на 53,4%. Это наиболее значительный рост за последнее время.

«Спрос на финансирование в строительной отрасли зависит от общей макроэкономической ситуации. Заявки на инвесткредиты зависят также от долгосрочного прогнозирования. Строительный сектор региона, особенно в жилищном сегменте, удерживает устойчивые позиции, а для банков девелоперы традиционно являются привлекательной категорией клиентов», – отмечает заместитель руководителя Северо-Западного регионального центра – старший вице-президент банка ВТБ Руслан Еременко. По его словам, банк выдает застройщикам кредиты как на завершение текущих объектов, так и рассматривает заявки на финансирование новых проектов, продолжая участвовать в крупных проектах надежных застройщиков. Общий объем выдач компаниям данной отрасли за первое полугодие 2017 года в СЗРЦ ВТБ также вырос в 1,5 раза по сравнению с аналогичным периодом предыдущего года.

Кредиты дешевеют

Рост объемов кредитования в этом году обусловлен, в первую очередь, снижением процентных ставок, отмечает Артем Фильков, начальник управления кредитного анализа банка «Александровский». Строительные компании получили возможность привлечь дополнительные заемные средства в большем объеме – для реализации новых проектов и дофинансирования расходов по текущим. Ставки, по словам банкира, снизились с начала года на 1–2%.

Стоимость кредитов падает параллельно со снижением ключевой ставки регулятором, которая на сегодняшний день составляет 9%. Соответственно, снижается и стоимость обслуживания кредитов, они становятся более привлекательными для компаний. Хотя условия кредитования и ставки существенно зависят от состояния застройщика и залогового имущества. «Если рассматривать доходность по облигациям крупных застройщиков как ориентир, то скорее всего в большинстве случаев ставки по кредитам строительным компаниям, учитывая повышенные риски данного сектора, превышают 12%», – полагает аналитик группы «ФИНАМ» Богдан Зварич.

Уровень ставок по проектному финансированию составляет 12–15% годовых, отмечает Максим Ельцов, генеральный директор ООО «Первое ипотечное агентство». Реальные ставки и условия ни банки, ни застройщики не разглашают, они могут сильно отличаться по клиентам. «Условия предоставления заемных средств были и остаются индивидуальными, зависящими от многих критериев, среди которых параметры сделки, финансовое положение клиента, состав и качество обеспечения», – добавляет Руслан Еременко.

Большинство кредитных заявок по-прежнему поступает на пополнение оборотных средств, но банки отмечают постепенное восстановление спроса на «длинные» деньги. Так, в этом году ВТБ открыл финансирование нескольких новых крупных проектов. «Мы активно работаем в сфере финансирования жилых проектов крупных и надежных застройщиков, обладающих большими портфелями объектов. Проекты в этой сфере в нашем портфеле занимают бoльшую долю, нежели коммерческая недвижимость», – рассказывает банкир.

Проектные перспективы

Однако говорить о том, что проектное финансирование возвращает прежние позиции, пока рано. Банки готовы кредитовать, а застройщики кредитоваться, но критерии банков очень сильно разнятся. Банки ждут улучшения финансового состояния застройщиков, а для этого, как минимум, должны вырасти продажи и стоимость жилья.

Проектное финансирование выделяется на весь срок строительства дома, но наиболее необходимо на старте проекта, когда застройщик может позволить себе более высокую относительно ипотеки процентную нагрузку, объясняет г-н Ельцов. На этом этапе продавать жилье, особенно не самым крупным застройщикам, невыгодно: низкая степень готовности не позволяет реализовывать квартиры по цене, близкой к цене построенного дома. Именно на этапе 0–40% готовности дома застройщик, финансируя стройку за счет дорогих кредитов, без привлечения дольщиков по низким ценам, выиграет в цене продажи квартир на более высокой степени готовности объекта. Для дольщиков также безопаснее покупать объект на более поздних стадиях. Ситуация же, когда застройщик активно распродает дом еще на нуле, по низким ценам, вызывает много вопросов: риски, что собранных денег потом не хватит, в том числе из-за роста себестоимости на протяжении 2–3 лет строительства дома, очень высоки.

Банки, в свою очередь, требуют, чтобы у застройщика было как можно больше иных источников финансирования, в том числе собственных средств. И когда объект более-менее «раскручен», это требование выполнить проще. Но когда стройка только начинается, застройщик потратился на покупку участка, проектную документацию, начальные работы и пр., потребность в дополнительном финансировании, конечно, высока.

В текущей ситуации проектное финансирование по хорошим ставкам доступно только самым крупным застройщикам. Так, в прошлом году Банк «Санкт-Петербург» профинансировал ЖК «LEGENDA на Комендантском, 58» на 2,2 млрд рублей. С привлечением ресурсов банка ВТБ ведутся проекты «Ясно. Янино» и «Новое Сертолово» Группы КВС, строится многоквартирный дом в ЖК «Огни Колпино» Группы «Квартал 17А». Setl Group возводит офисный центр в ЖК «Riverside» с привлечением кредитной линии ВТБ. Недавно банк профинансировал реализацию проекта концерна «Детскосельский». Невозобновляемая кредитная линия на 2 млрд рублей открыта на семь лет.

Банк «Российский капитал» выдал 500 млн рублей кредита застройщику «Проспект КИМа, 19». Эти деньги фирма вложит в гостинично-офисный лофт-квартал Docklands на Васильевском острове.

В июне текущего года Северо-Западный банк Сбербанка открыл строительной компании «ЛенРусСтрой» кредитную линию в 650 млн рублей на строительство ЖК «Новое Горелово».

Кстати, Сбербанк улучшил условия кредитования строительства жилой недвижимости. Минимальная доля собственных средств заемщика в финансировании проекта снижена с 25 до 15% для объектов с высокой степенью строительной готовности. Для иных проектов доля собственных средств может быть снижена за счет предоставления дополнительного (комплементарного) кредита под более высокую процентную ставку. Кроме того, Сбербанк запустил новый продукт – бридж-кредитование под залог жилья, строящегося с привлечением кредитных средств Сбербанка (обязательное условие – срок завершения строительства составляет менее одного года). Бридж-кредиты предоставляются на срок до четырех лет, средства можно будет использовать для финансирования начальных этапов новых проектов строительства жилой или коммерческой недвижимости. По данным Сбербанка, объем кредитов на строительство жилой недвижимости растет и составил 33% в кредитном портфеле корпоративных клиентов Северо-Западного банка Сбербанка по направлению финансирования строительства.

Мнение

Дмитрий Ипатов, гендиректор ООО «Петрострой»:

– На данный момент мы используем для строительства наших объектов только собственные средства, в последнее время большую активность в направлении проектного финансирования проявляет Сбербанк. Но мы запустили такую схему на одном из объектов и хотим посмотреть, что из этого получится. У проектного финансирования есть очевидные плюсы: когда покупатели видят, что целевое финансирование проводит банк, это является для них дополнительным элементом доверия к застройщику. Кроме того, при участии банка покупатель знает, что объект будет точно достроен.

В этом сочетании учтены все интересы: банк сам финансирует строительство, сам выделяет ипотеку, то есть получает свою процентную ставку от застройщика. Застройщик минимизирует свои расходы, так как получает возможность строить объект быстро. При этом, если что-то происходит с компанией, банку достается залог в виде квартир. Если количество свободных денег сможет удовлетворить рынок, то скорее всего за проектным финансированием будущее.

Евгений Удальцов,

генеральный директор ГК «Бау Сити»:

– Получить у банка заемные средства возможно, лишь предоставив залоговые активы, оценка которых, произведенная по заказу банка, обычно бывает далека от реальной рыночной стоимости. В данном случае преимущество имеют крупные застройщики и промышленные группы.

Проектное финансирование, позволяющее получить кредит без предоставления залога, на сегодняшний день почти не работает, так как увеличивает риски банков, связывает оперативную свободу застройщика и увеличивает его штат. При всех озвученных сложностях кредитование помогает соблюсти плановые темпы строительства при колебаниях спроса на первичную недвижимость. Конечную цену новостройки формирует рыночная цена, которую готов платить покупатель вне зависимости от того, пользуется застройщик кредитованием или нет.