В третьем квартале 2020 года в РФ выдано полмиллиона ипотек

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

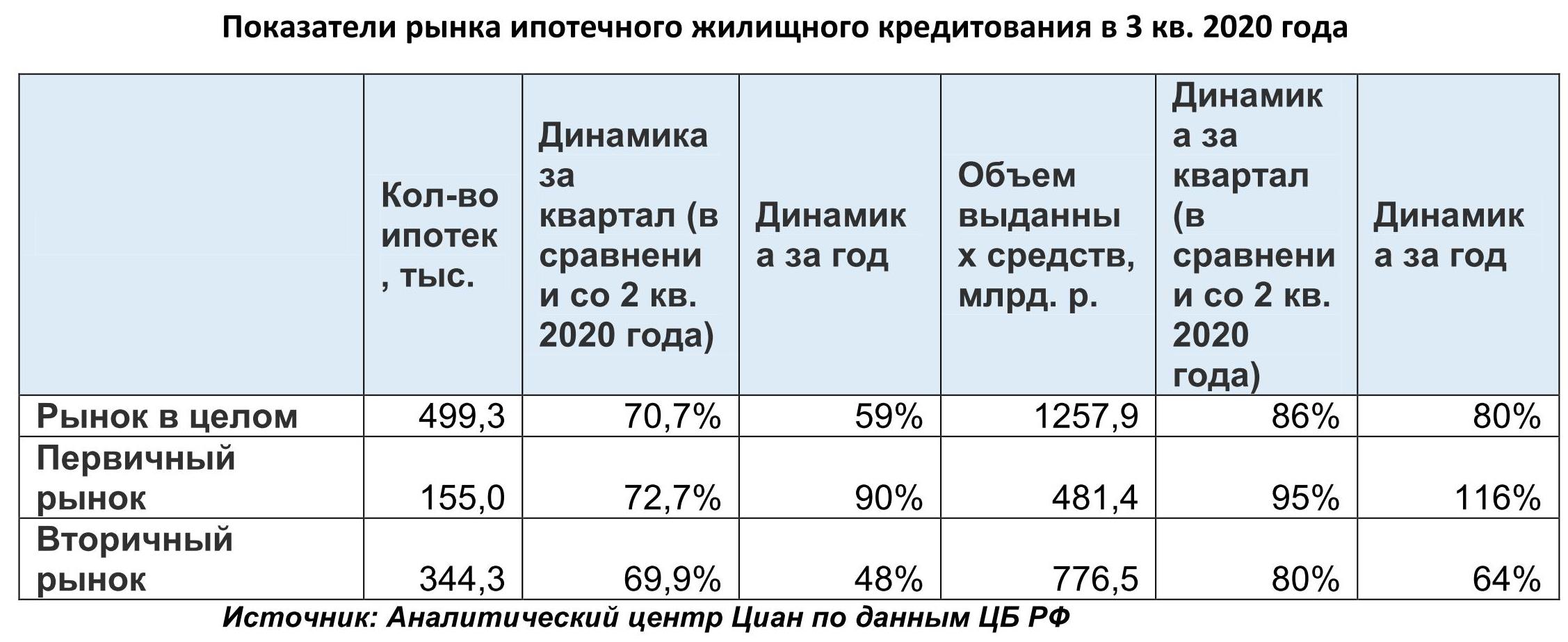

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

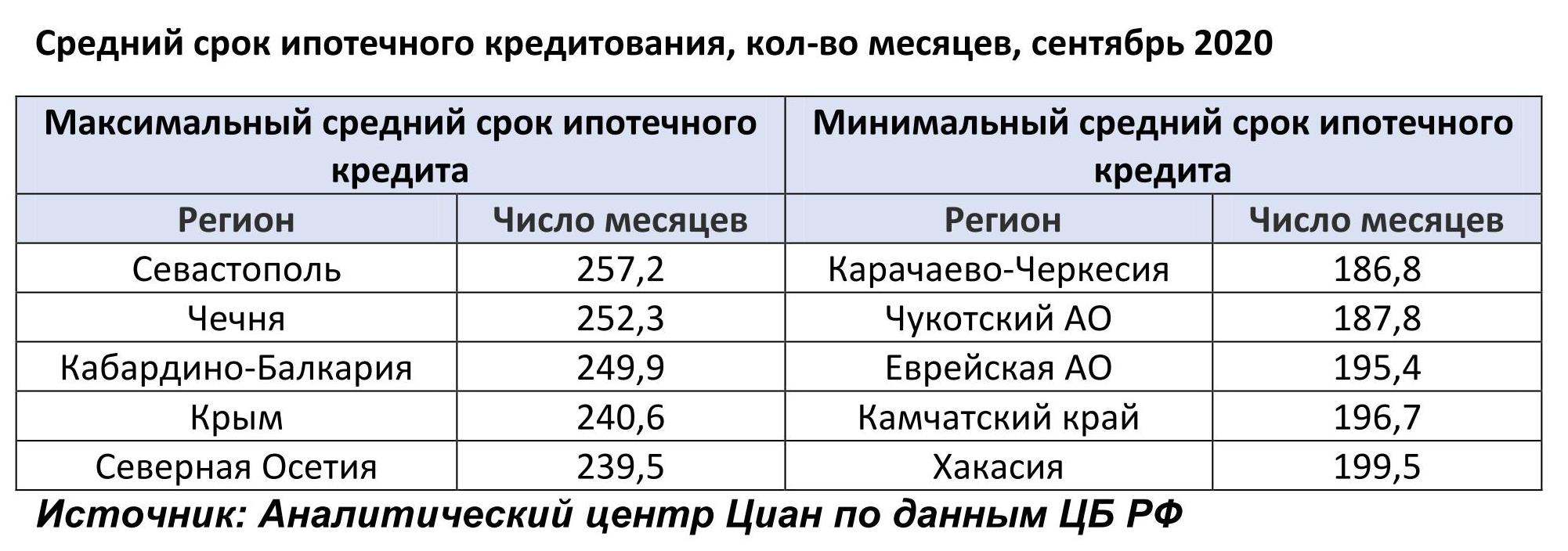

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

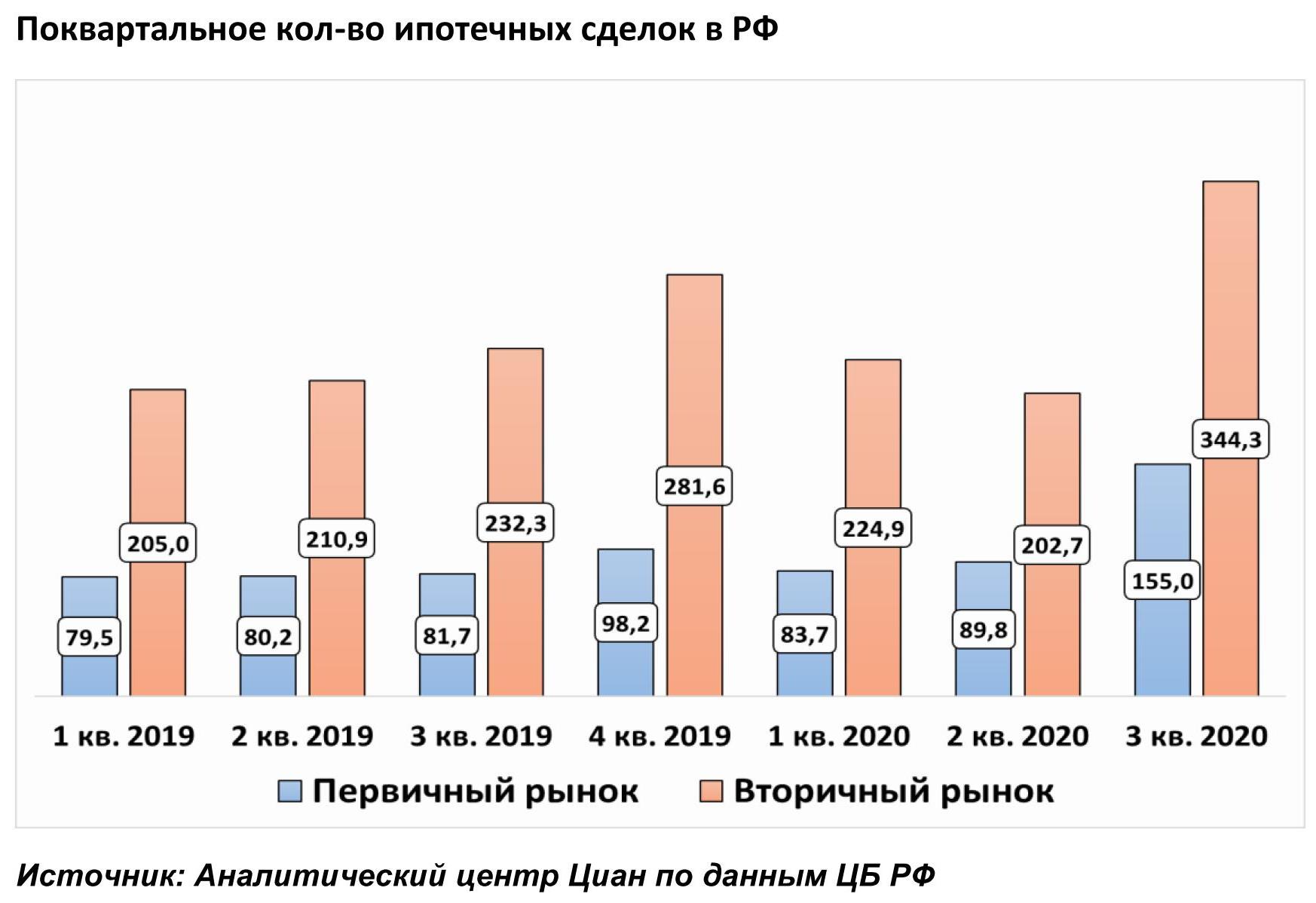

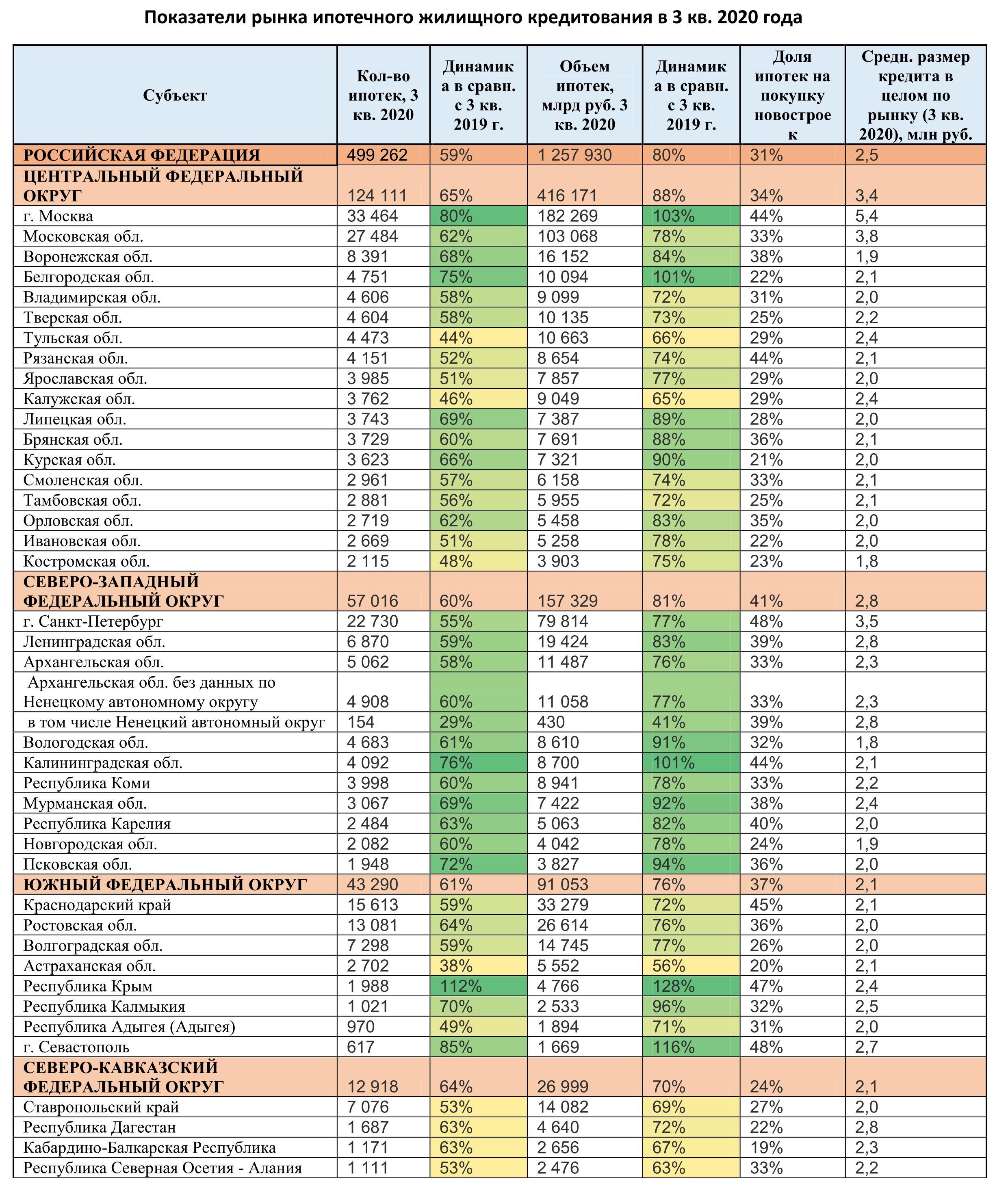

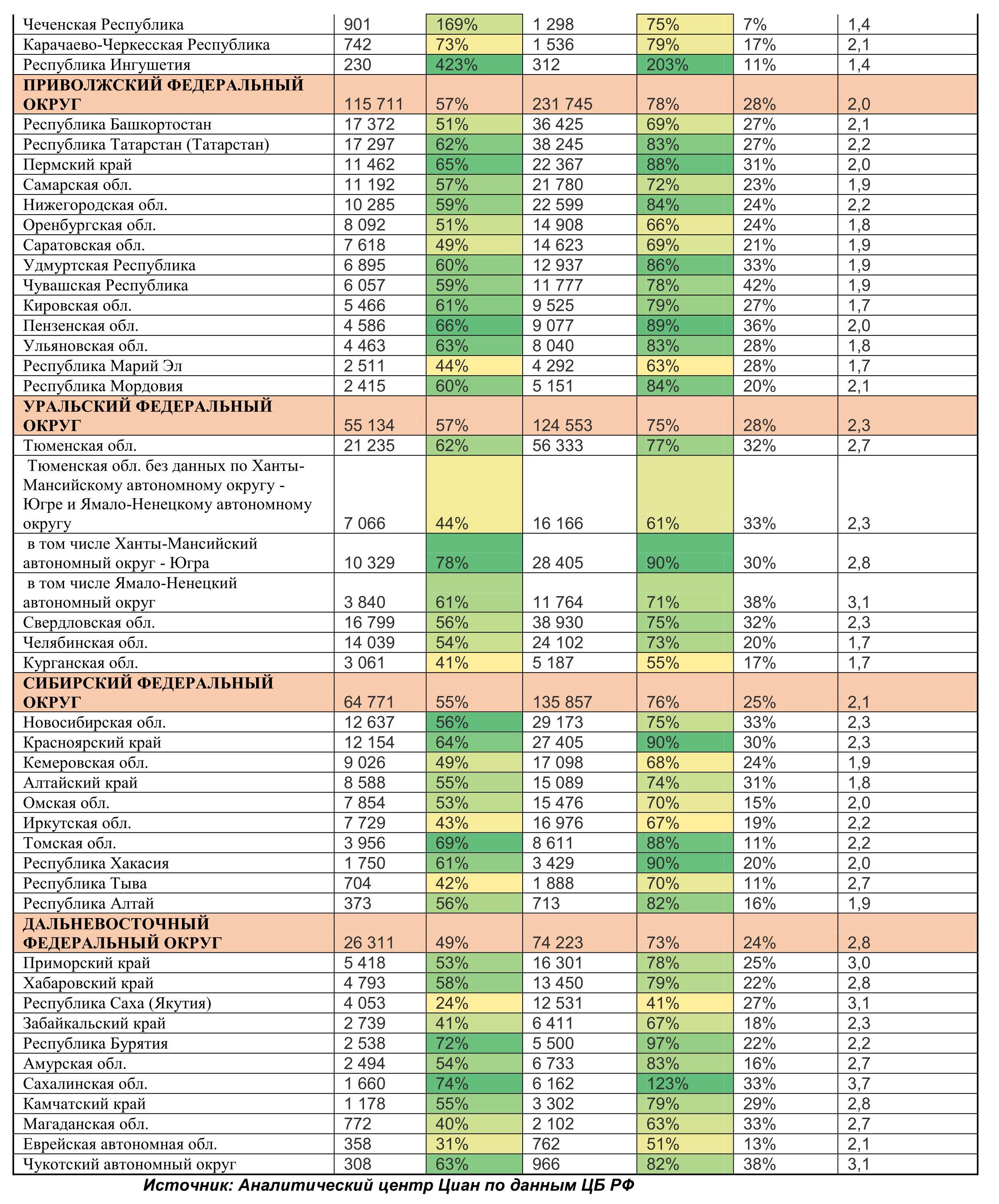

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

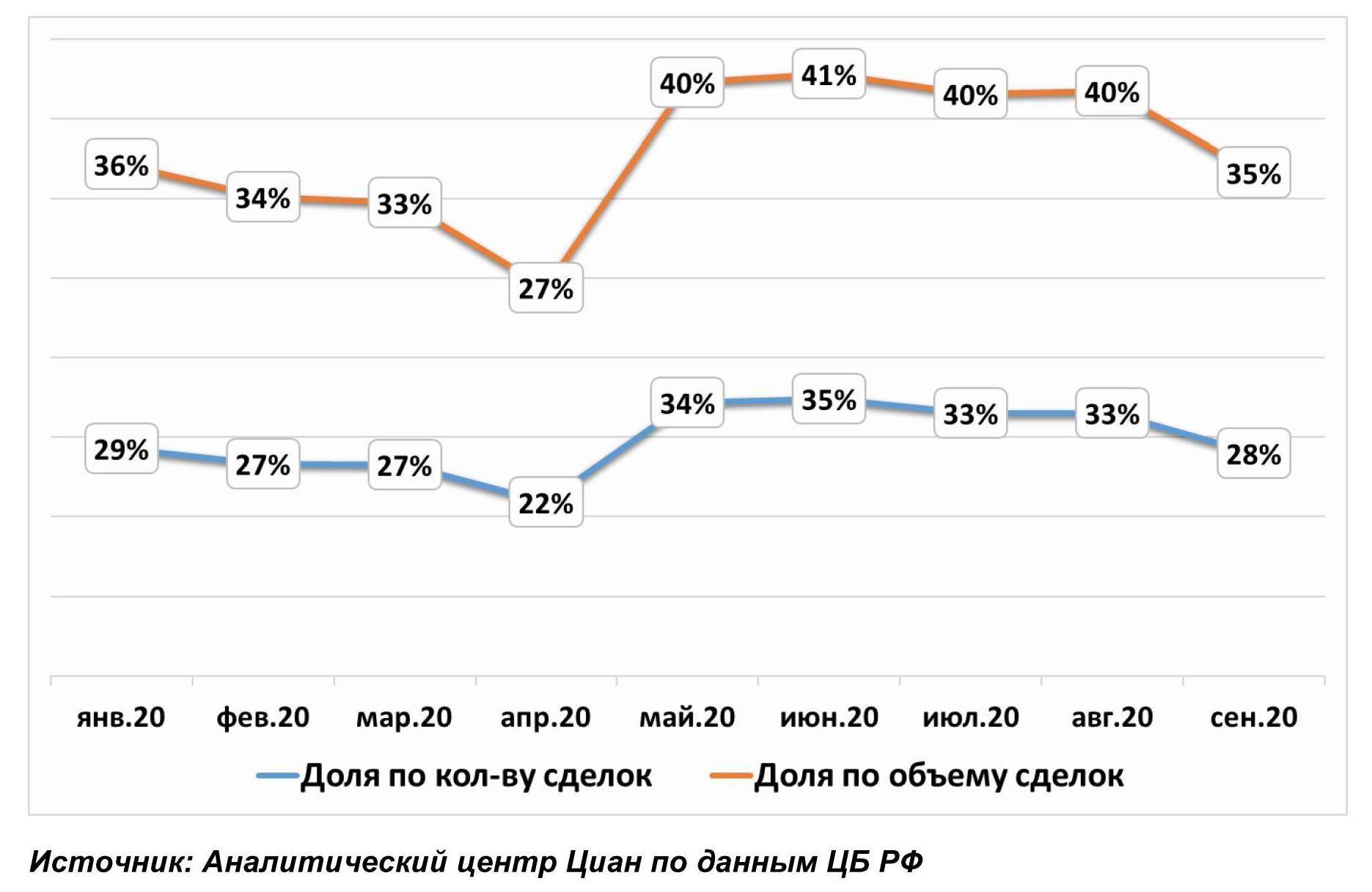

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

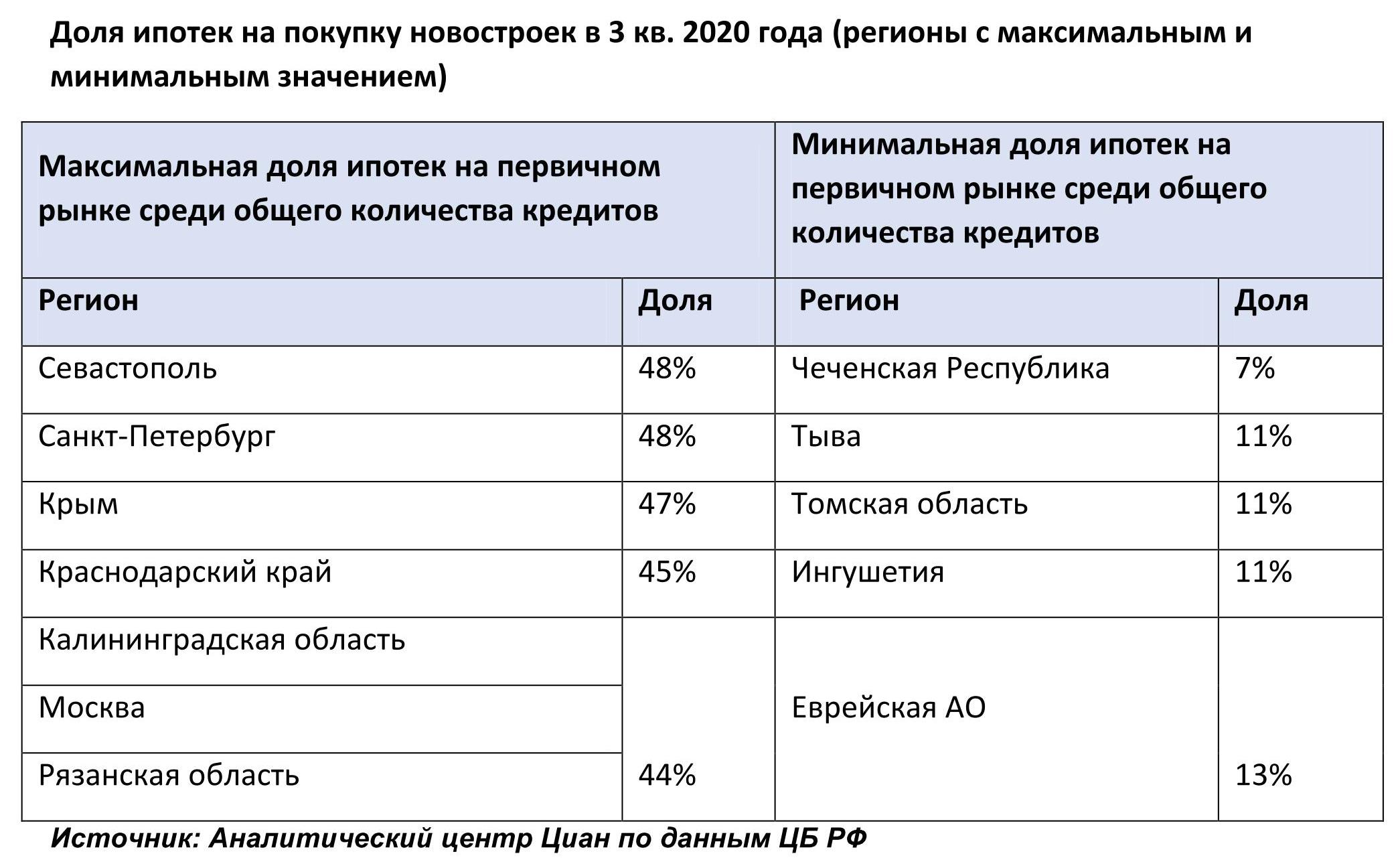

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

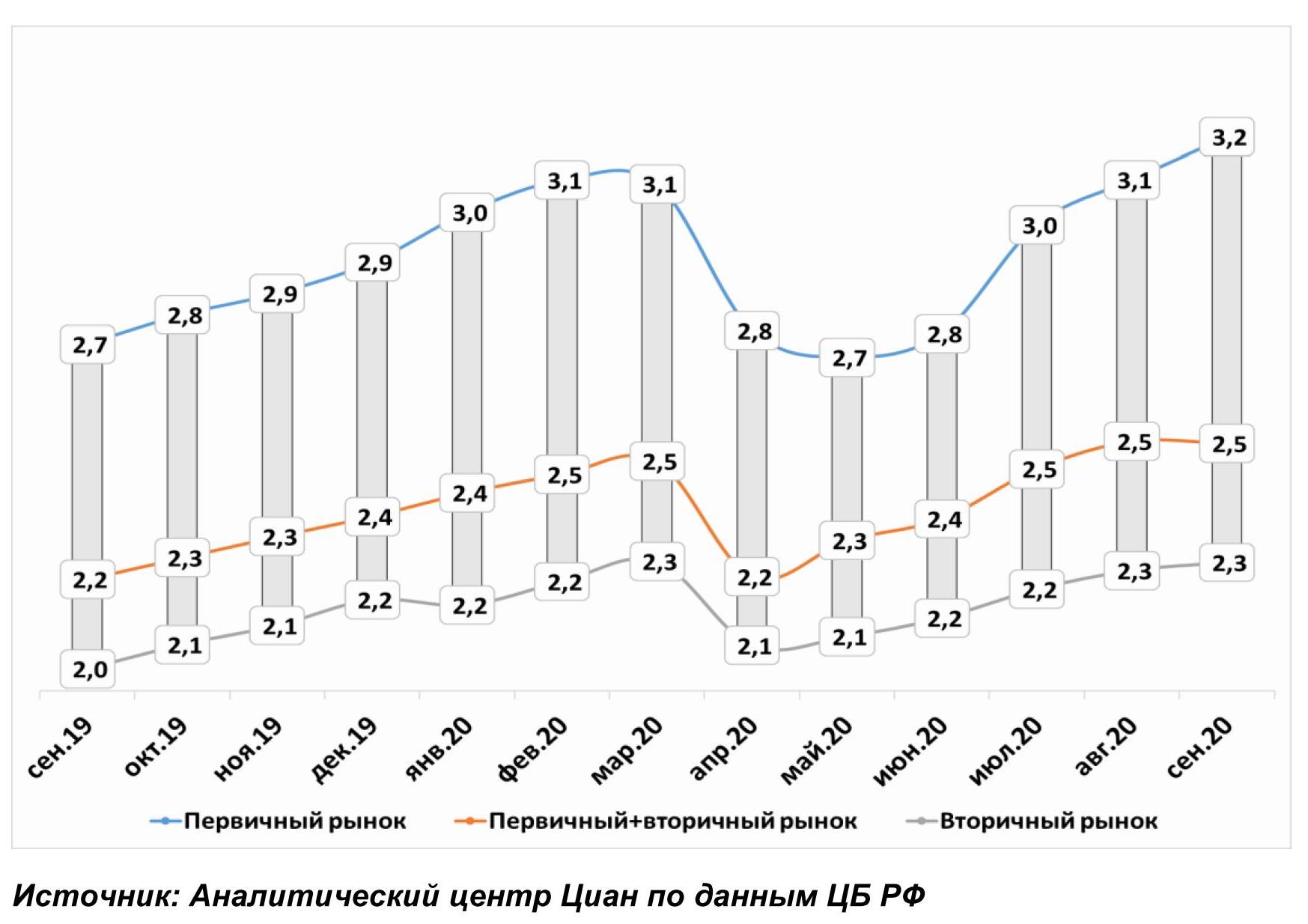

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

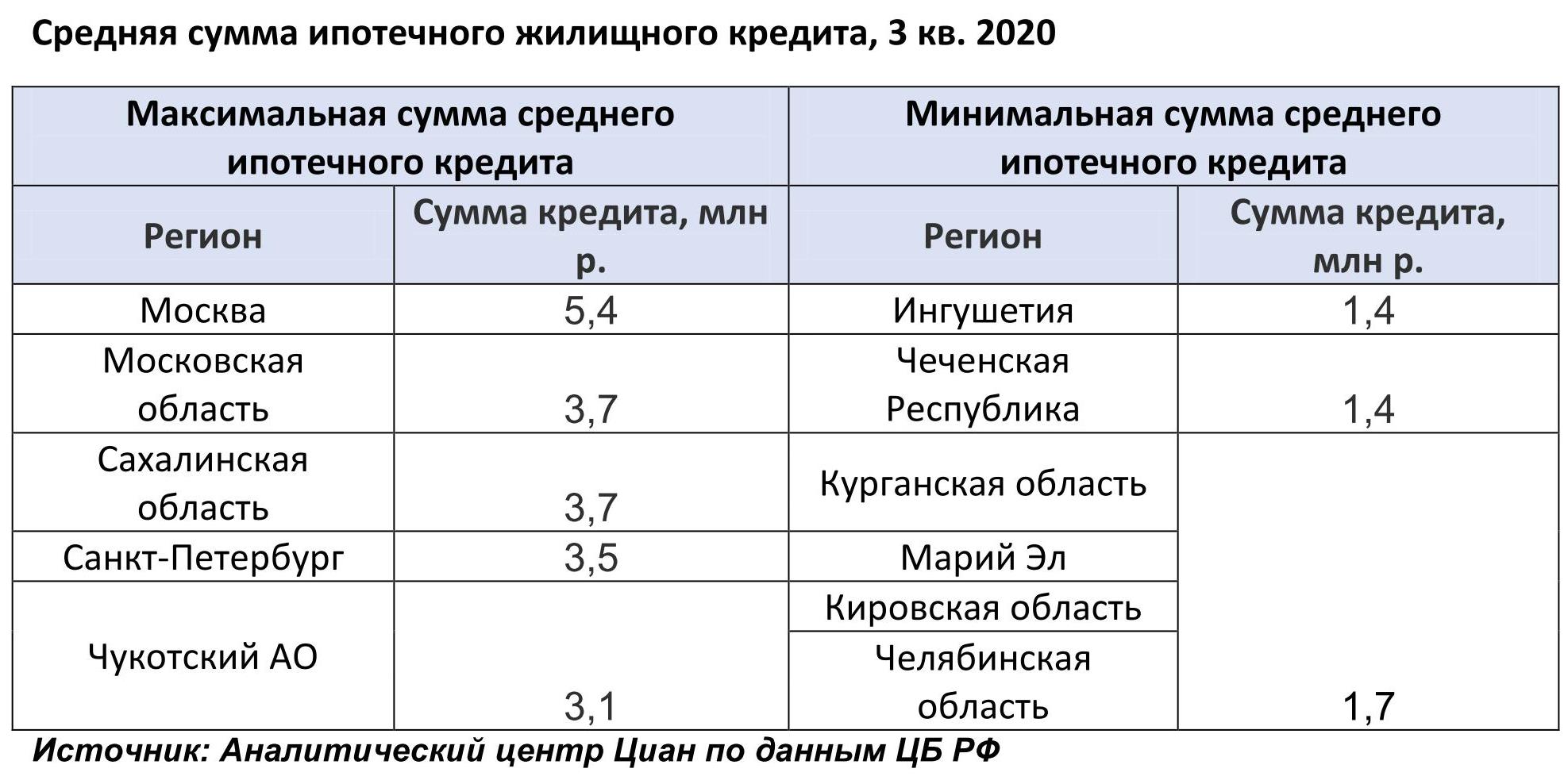

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

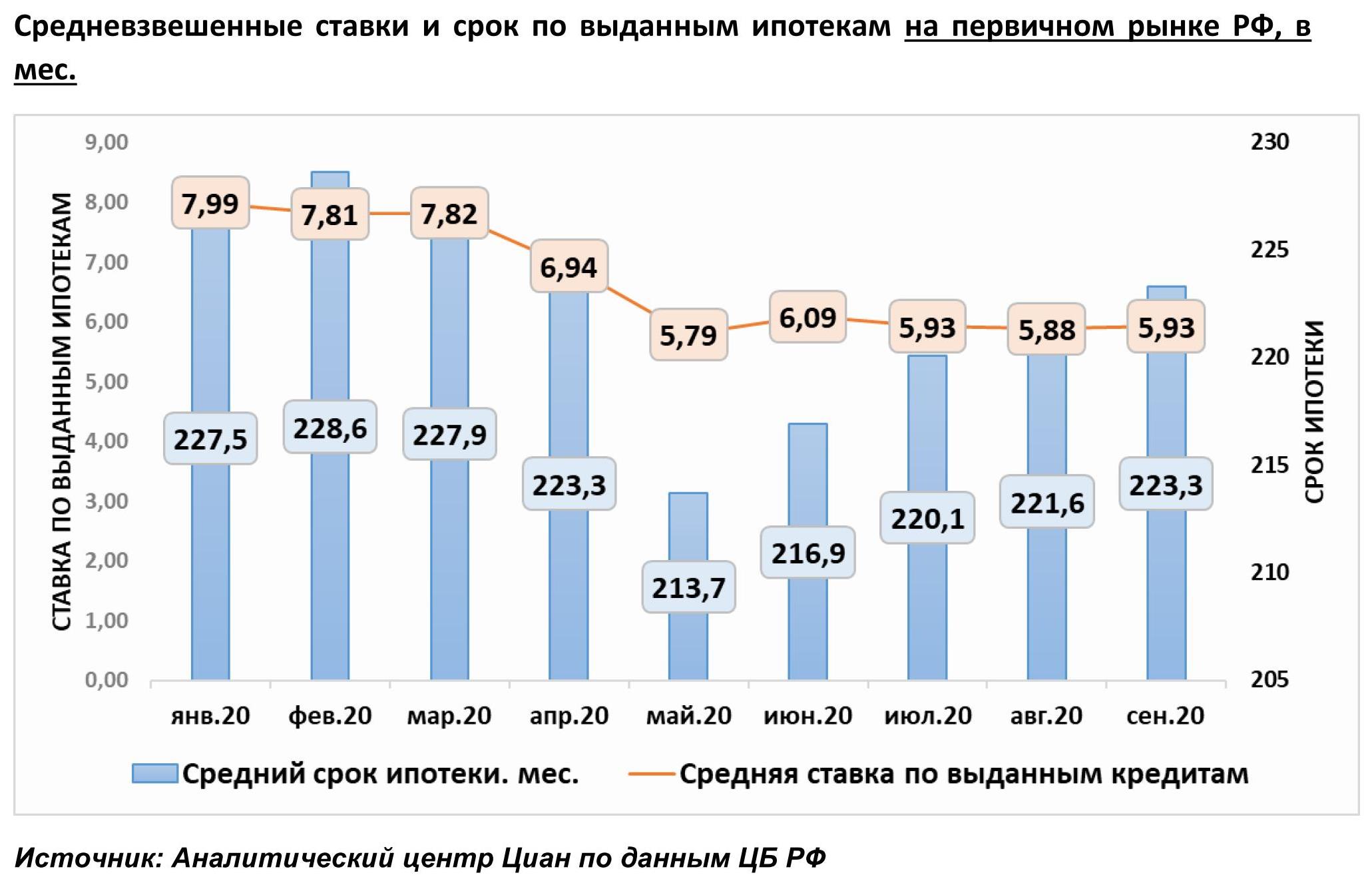

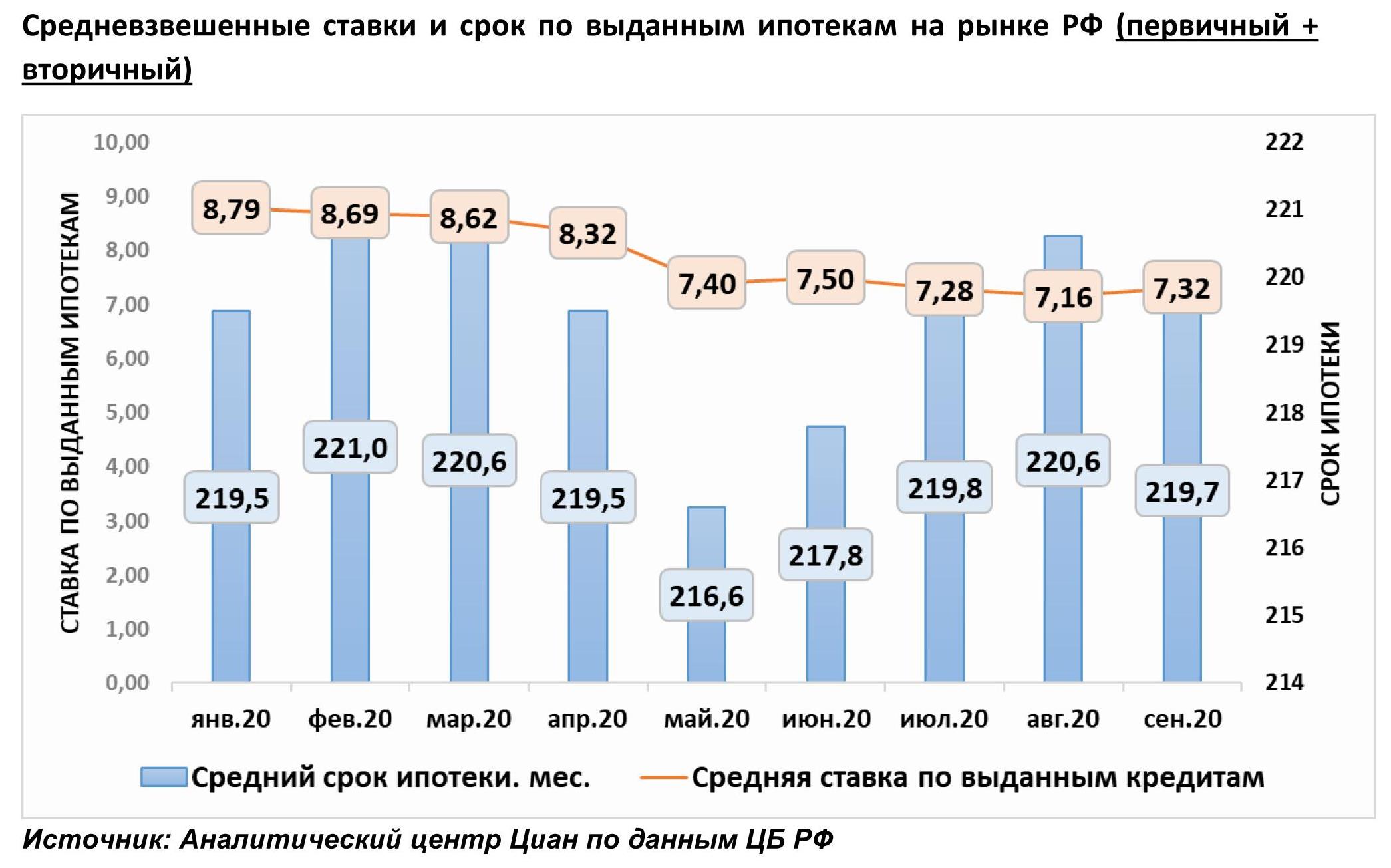

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

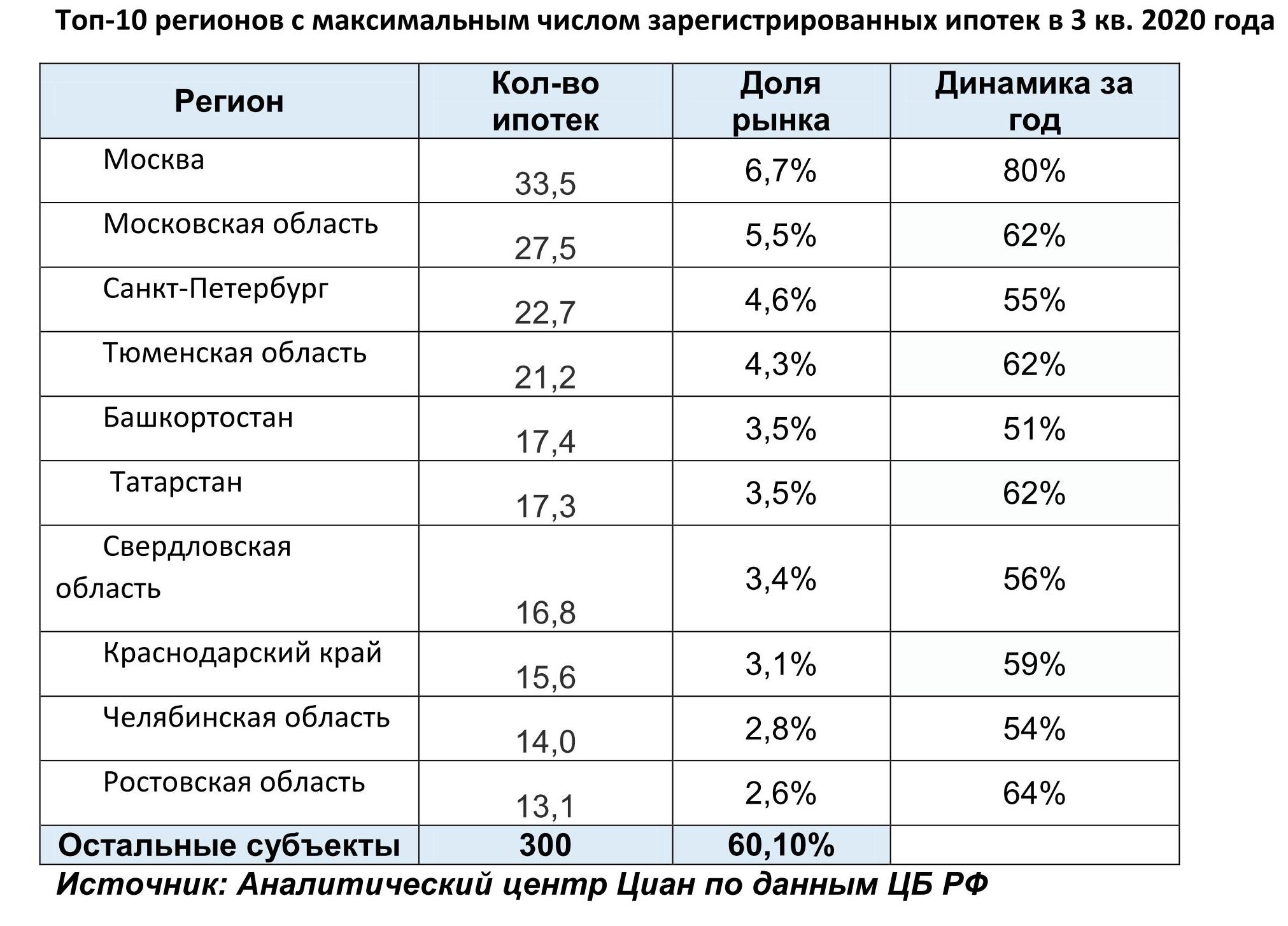

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Рынок страхования квартир в Петербурге работает. В первом полугодии сборы по страхованию частной недвижимости выросли на 29% . На страхование квартир приходится примерно треть этого объема, полагают эксперты. По-прежнему высока доля кредитного страхования, но рынок ждет системный рост.

Страхование недвижимости показывает хорошую динамику на протяжении последних нескольких лет, несмотря на кризис. Даже без учета ипотечных программ, доля которых у многих страховщиков превышает 30%, премии в этом виде стабильно повышаются, что говорит о растущем спросе не только у заемщиков кредитов. В Петербурге в первом полугодии 2017 года было собрано 1,15 млрд рублей. На страхование квартир приходится примерно 30%, оценивает Виталий Овсянников, руководитель управления имущественных видов страхования Северо-Западного дивизиона «Ренессанс Страхования».

Петербургский рынок страхования жилья – один из наиболее крупных в России, сборы в городе и области составляют 5,4% от объема страховых взносов по страхованию имущества физлиц страны (абсолютный лидер – Москва и Московская область, 39%).

Ипотека двигает рынок

Оживление ипотечного кредитования, безусловно, один из основных факторов роста объемов страхования квартир. Сами страховщики делят рынок на добровольное страхование имущества граждан и страхование имущества как предмета залога в рамках ипотеки. «Последний сегмент напрямую зависит от объемов выдачи кредитов банками и их требований к страховому покрытию. А добровольное страхование имущества граждан вышло на рынок широкого потребителя через продажи коробочных продуктов у крупных ритейлеров. Это позволило участникам рынка расширить целевую аудиторию и существенно увеличить рынок», – поясняет Николай Егоров, заместитель директора Северо-Западного регионального центра по розничным продажам «АльфаСтрахования».

Статистика Центробанка не выделяет отдельно страхование квартир по ипотечным программам. Однако количество кредитов, выданных в Санкт-Петербурге, согласно данным ЦБ, в этом году выросло значительно. За семь месяцев 2017 года выдачи кредитов банками в Санкт-Петербурге увеличились на 23%. «Рост, в первую очередь, связан с увеличением сумм выдаваемых кредитов. Как показывает статистика, граждане имеют возможность брать кредиты на большие суммы и, таким образом, стимулировать рост рынка – а рынок страхования растет пропорционально выданным кредитам», – обращает внимание Николай Егоров.

По экспертным оценкам, примерно каждая вторая квартира сегодня застрахована в рамках ипотечного страхования, за последние 1,5 года доля ипотечных программ выросла примерно на 20%, добавляет Виталий Овсянников. В портфеле «Ингосстраха» доля ипотечного страхования составляет 40-45%, динамика – 25-30% в годовом выражении, причем в 2017 году отмечается особенно высокий спрос, рассказывает Владимир Храбрых, директор филиала ОСАО «Ингосстрах» в Петербурге.

Хорошие перспективы

Однако о росте можно говорить, даже если отбросить ипотеку. Население все более активно использует страхование. «Многие получают выплаты, информация об этом расходится по друзьям и знакомым. Клиент, хоть раз получивший выплату, например, при заливе квартиры, никогда не откажется от этого вида страхования в будущем. У нас есть постоянные клиенты, которые страхуются на протяжении десяти и более лет», – говорит Владимир Храбрых. «Клиенты становятся более грамотными: более реально оценивают размеры собственных затрат при возможном ущербе, внимательно оговаривают страховые суммы, подтверждают затраты на ремонт чеками, тщательно составляют опись имущества, принимаемого на страхование, обсуждают тарифы», – добавляет Александр Локтаев, генеральный директор страхового общества «Помощь».

Видя растущий спрос, страховщики переориентируют агентские сети на работу с недвижимостью, увеличивается активность посредников, в том числе банков, в продажах коробочного страхования квартир, обращает внимание г-н Овсянников. По его оценкам, пока в Петербурге застраховано не более 15%, но динамика положительная: прирост жилого фонда за счет новостроек примерно на 2% ежегодно за последние пять лет приводит к постепенному росту застрахованного жилья, так как среди нового жилья доля застрахованного существенно выше средней.

Каждый пятый – коробочный

Наиболее сильный скачок за последние годы сделали коробочные продукты, которые стали доступны широким слоям населения по причине низкой стоимости, подчеркивает Николай Егоров.

Такие полисы обычно содержат от одного до трех вариантов страхового покрытия. В «АльфаСтраховании», в частности, спрос в первом полугодии 2017 года вырос на 30%. «Коробочные продукты составляют основную долю продаж в Петербурге – в количественном выражении это более 80%», – рассказывает г-н Храбрых. Объясняется этот факт довольно просто: такие программы содержат качественное покрытие основных рисков, и нет никаких «подводных камней» в части усеченных выплат. В связи с этим, если у клиента нет эксклюзивных или особо дорогих элементов отделки и имущества, то ему, безусловно, удобнее коробочный продукт.

В СК «Согласие» основную долю застрахованных в Петербурге квартир составляет коробочный продукт «Квартира Экспресс». Компания «Либерти Страхование» в августе текущего года переработала свои коробочные продукты и теперь рассчитывает на существенный рост количества договоров. «Доля коробочных продуктов будет увеличиваться. Это обусловлено высоким темпом жизни в целом, клиенты хотят экономить свое время. Многие страховщики уже запустили онлайн-страхование по данному виду, организованы продажи коробочных полисов в отделениях банков и в точках продаж, напрямую не связанных со страховыми услугами», – объясняет Сергей Бурляев, андеррайтер управления андеррайтинга имущества и ответственности компании «Либерти Страхование». Кроме того, немаловажно, что качество выплат по коробочным продуктам у большинства страховщиков сопоставимо с выплатами по классическому продукту, добавляет он.

В страховании квартир, как и в имущественном страховании в целом, прослеживается тенденция снижения тарифов. Тут действует простой принцип – чем большее число людей приобретает продукт, тем дешевле он становится, говорит г-н Храбрых. И эта тенденция будет сохраняться. Кроме того, несмотря на сокращение числа страховщиков, конкуренция высока, добавляет Сергей Бурляев и отмечает, что в части страхования несущих конструкций многие страховщики понизили тариф до уровня менее 0,1%. Что касается прочих объектов – внутренней отделки, движимого имущества, ответственности перед соседями, то изменения в сторону снижения есть, но менее значимые.

Кстати

В среднем годовой тариф по квартирам составляет 0,1-1,5% от стоимости застрахованного имущества, отмечает Александр Локтаев. Страховая премия рассчитывается страховщиком в зависимости от страховой суммы, перечня рисков, срока страхования, вида застрахованного имущества.

Коммерческие помещения в новостройках Петербурга и Ленобласти начинают бронировать или выкупать еще до сдачи объектов в эксплуатацию.

Причина такой популярности «встройки» – в низкой конкурентной среде и высоком пешеходном трафике.

Как сообщила руководитель отдела коммерческой недвижимости Knight Frank St Petersburg Марина Пузанова, по итогам первого полугодия 2017 года в Петербурге было введено в эксплуатацию 68 тыс. кв. м встроенных коммерческих помещений. Чуть меньше половины из них (47%) – в Петроградском районе. Активно развивается «встройка» в новых кварталах на Парнасе. Открылись коммерческие помещения и в зонах активной жилой застройки Ленобласти – в Мурино и Кудрово.

По словам руководителя отдела торговой недвижимости компании IPG.Estate Михаила Рожко, в новых жилых микрорайонах практически нет отдельных торговых центров или административных (офисных) зданий, поэтому вся коммерческая недвижимость «садится» на первых этажах.

«Такая ситуация обусловлена высоким спросом на помещения со стороны арендаторов, которые спешат открыть свой бизнес в малоконкурентном окружении, ведь развитой торговой инфраструктуры в ближайшей доступности, как правило, еще нет», – объяснила Марина Пузанова.

Как говорит директор по продажам компании «Главстрой-СПб» Юлия Ружицкая, в трех жилых комплексах компании – ЖК «Северная долина», ЖК «Юнтолово» и ЖК «Панорама 360» – основной группой покупателей коммерческих помещений являются частные инвесторы. Как правило, потом они сдают эти площади в аренду. Нередко помещения выкупают и жители комплексов, которые решили открыть свое дело. Также интерес проявляют торговые сети и представители малого бизнеса.

Арендные ставки на торговые помещения в новых районах разнятся в зависимости от локации, числа жителей, плотности застройки, планировки помещения, расположения входа и прочих факторов. Наиболее востребованными у арендаторов коммерческих помещений являются внешние стороны домов, с выходом на дорогу, а также угловые помещения, где можно разместить рекламу на двух сторонах здания. Кроме того, пешеходный трафик концентрируется вблизи остановок общественного транспорта, парковок и перекрестков.

По данным руководителя направления стрит-ритейла компании JLL в Санкт-Петербурге Юлии Корчемной, диапазон ставок аренды таких помещений может составлять от 700-800 рублей до 3-4 тыс. рублей за квадратный метр в месяц.

Руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость» Станислав Ступников сообщил, что в Петроградском районе, у Кантемировского моста, где «БестЪ» строит комплекс апартаментов бизнес-класса «Авеню Апарт», стоимость аренды встроенных помещений составляет в среднем 2 тыс. рублей за квадратный метр. Такая же цена наблюдается в других комплексах данной локации – ЖК Skandi Klubb от Bonava и «Европа Сити» от «Группы ЛСР».

По словам Юлии Ружицкой, арендаторам больше всего интересны помещения площадью 70-150 кв. м. «Там они могут разместить магазины шаговой доступности, кафе, парикмахерские, то есть заведения районного значения, которые могут быть востребованы у жителей жилого комплекса», – пояснила она.

Стоимость покупки коммерческих помещений, по данным JLL в Санкт-Петербурге, в новостройках города варьируется от 60 тыс. до 180 тыс. рублей за квадратный метр. «При этом на ранних этапах строительства застройщики предлагают выгодные программы рассрочки покупателям коммерческих помещений», – добавляет Юлия Корчемная.

Мнение

Станислав Ступников, руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость»:

– Коммерческие помещения востребованы во всех районах Петербурга и Ленобласти, где есть новые жилые комплексы или кварталы. Главное, чтобы это было не точечное строительство. 60-80 тыс. кв. м возводимого жилья обеспечит спрос для следующих операторов: продуктовые магазины, аптеки, алкогольные супермаркеты, частные детские сады, медицинские учреждения, небольшие кафе, фитнес-студии. Наиболее активны арендаторы, предоставляющие услуги и реализующие товары повседневного спроса.

Сергей Степанов, директор по продажам компании «Строительный трест»:

– С начала этого года встроенные помещения продаются очень активно. По итогам первых шести месяцев 2017 года, продажи коммерческой недвижимости в нашей компании выросли в шесть раз по сравнению с первым полугодием прошлого года. Арендные ставки сегодня варьируются от 400 до 1600 рублей за квадратный метр. Арендаторами в основном выступают компании, которые ориентируются на предоставление услуг жителям ближайших домов. Что касается покупки помещений, их стоимость составляет от 60 тыс. до 170 тыс. рублей за квадратный метр, в зависимости от площади и характеристик помещения (проходимость, планировка, высота потолков, количество окон), а также класса объекта.

Вилле Паасонен, заместитель генерального директора апарт-комплекса Valo:

– Стоимость коммерческих помещений в нашем апарт-комплексе Valo, расположенном во Фрунзенском районе Петербурга, начинается от 161,5 тыс. рублей за квадратный метр. Сдача домов в эксплуатацию состоится в I квартале 2020 года. Однако высокий спрос на коммерческие площади зафиксирован уже сегодня. Это объясняется удачной локацией – комплекс находится в людном месте напротив станции метро «Бухарестская». Еще одним аргументом для арендаторов являются выходящие на улицу окна с витринным остеклением. По нашим оценкам, средний срок окупаемости таких помещений составит не более пяти лет.