В третьем квартале 2020 года в РФ выдано полмиллиона ипотек

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

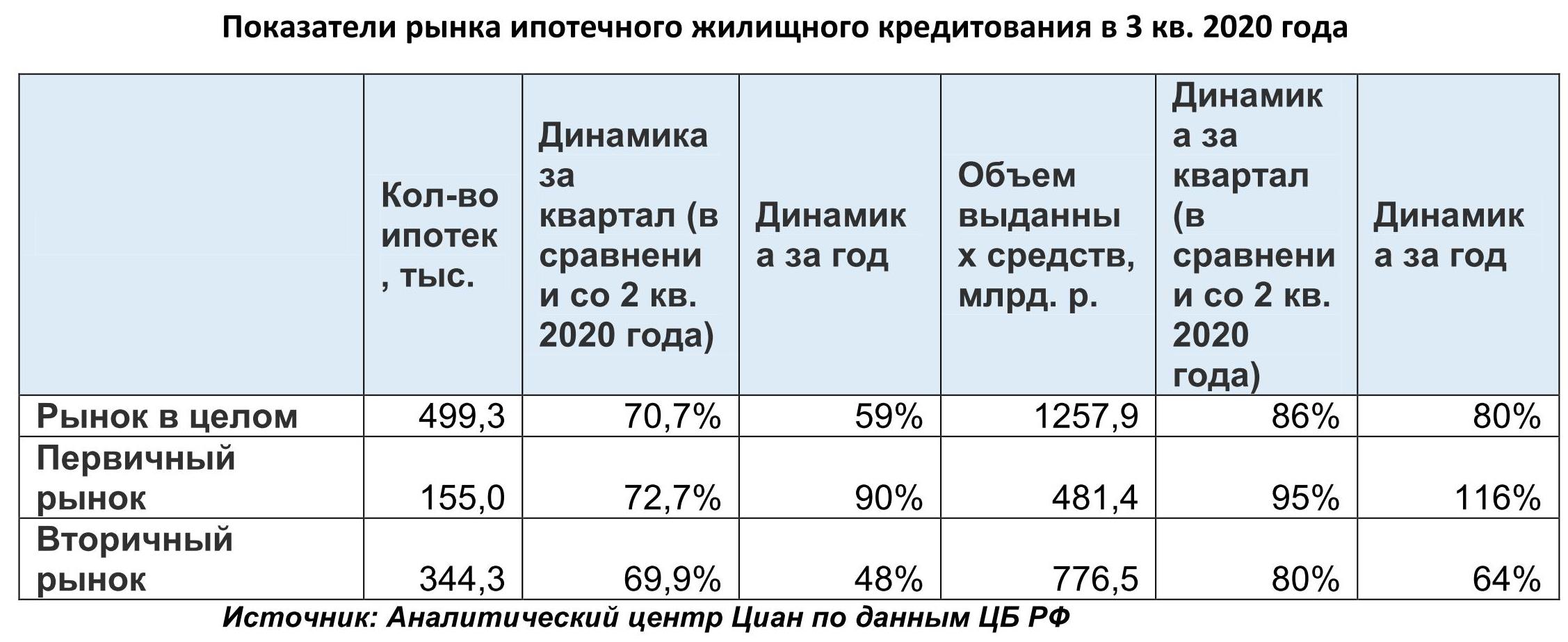

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

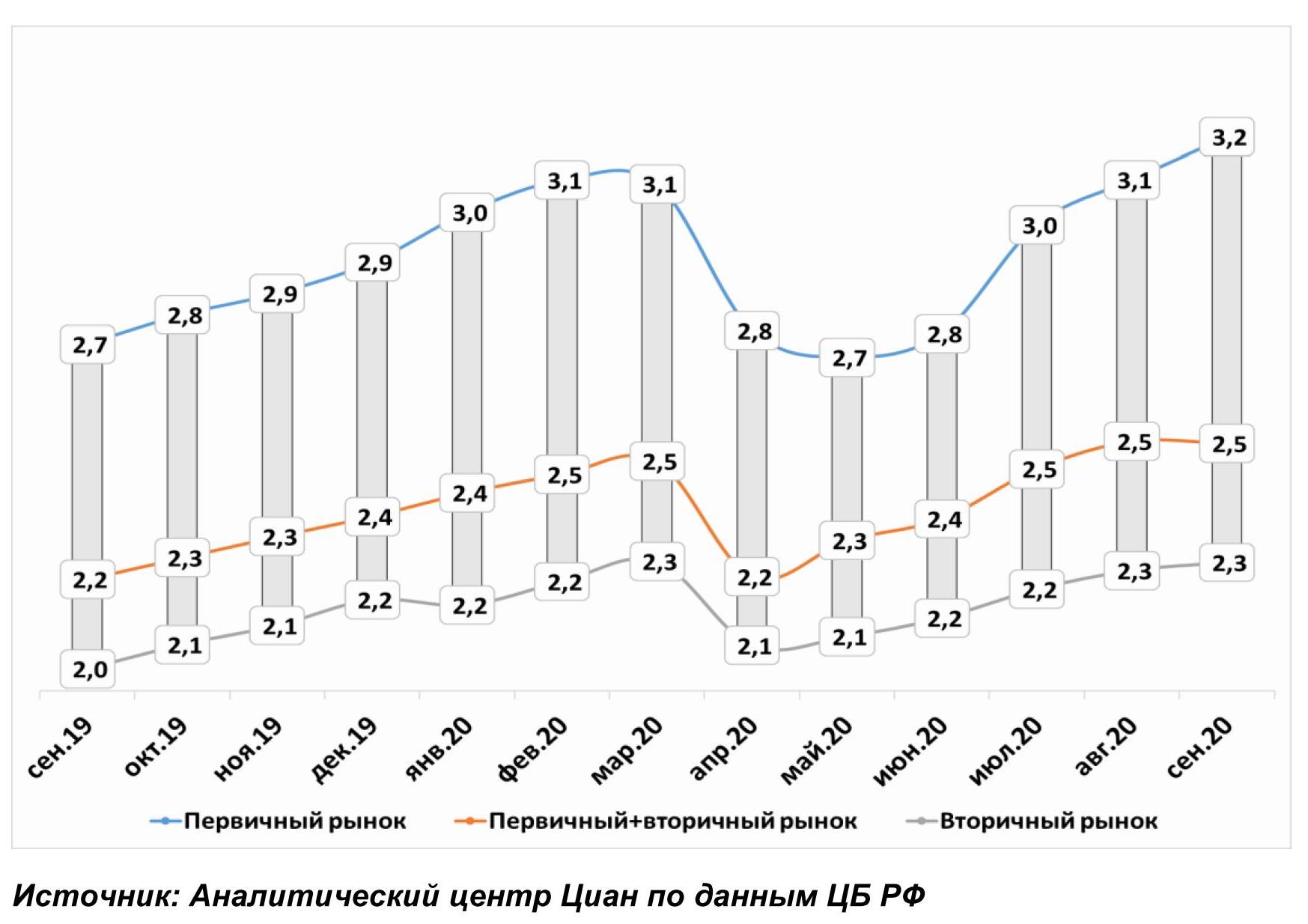

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

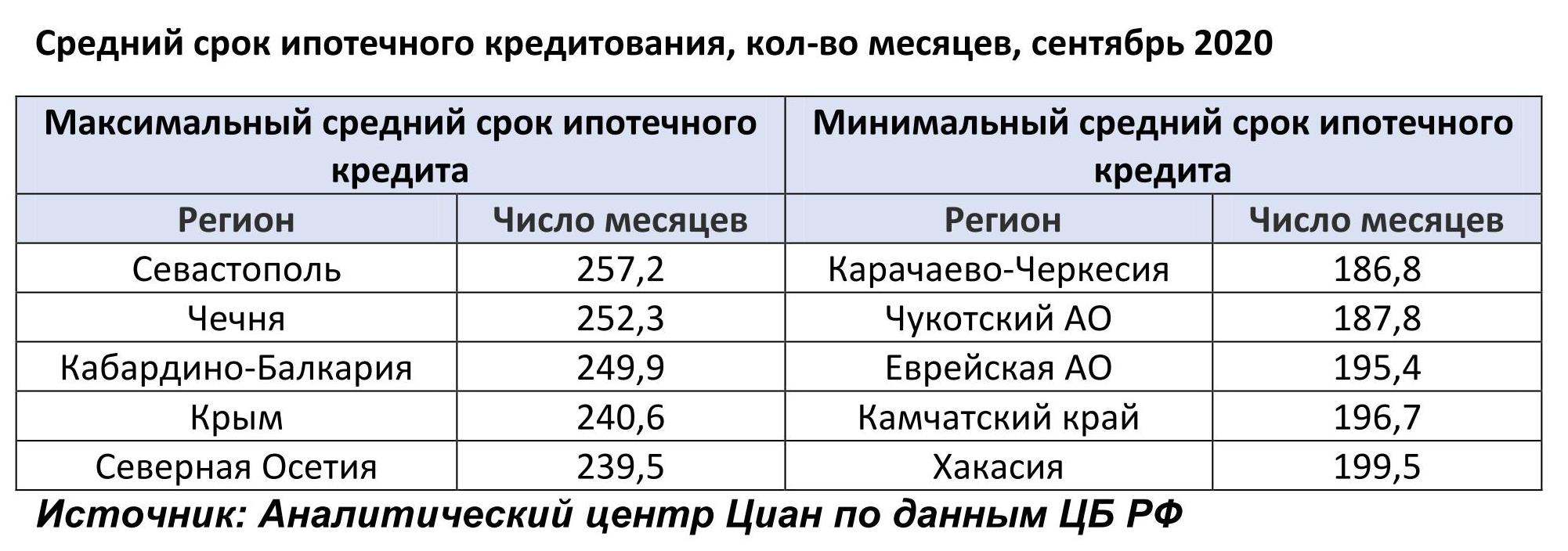

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

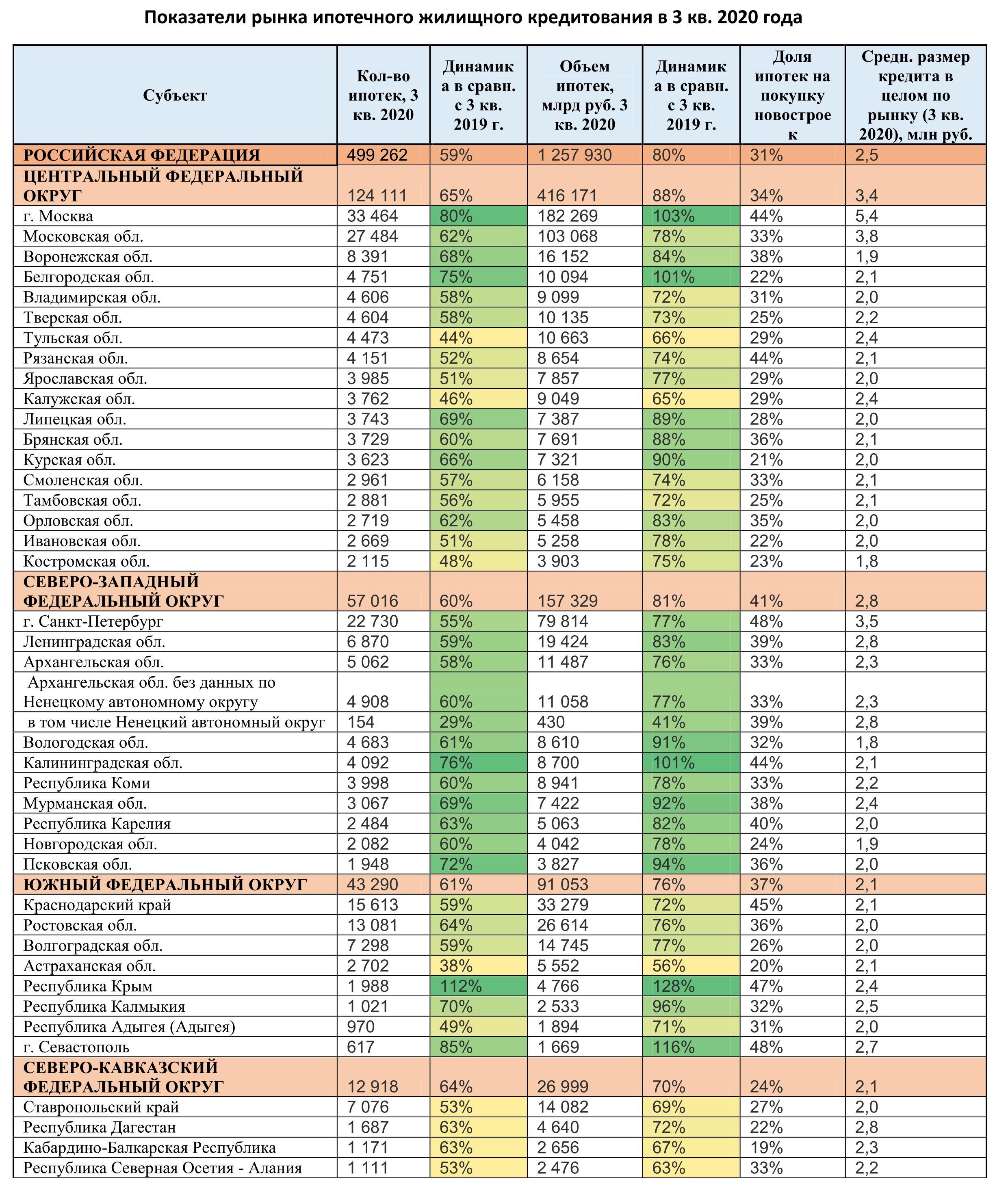

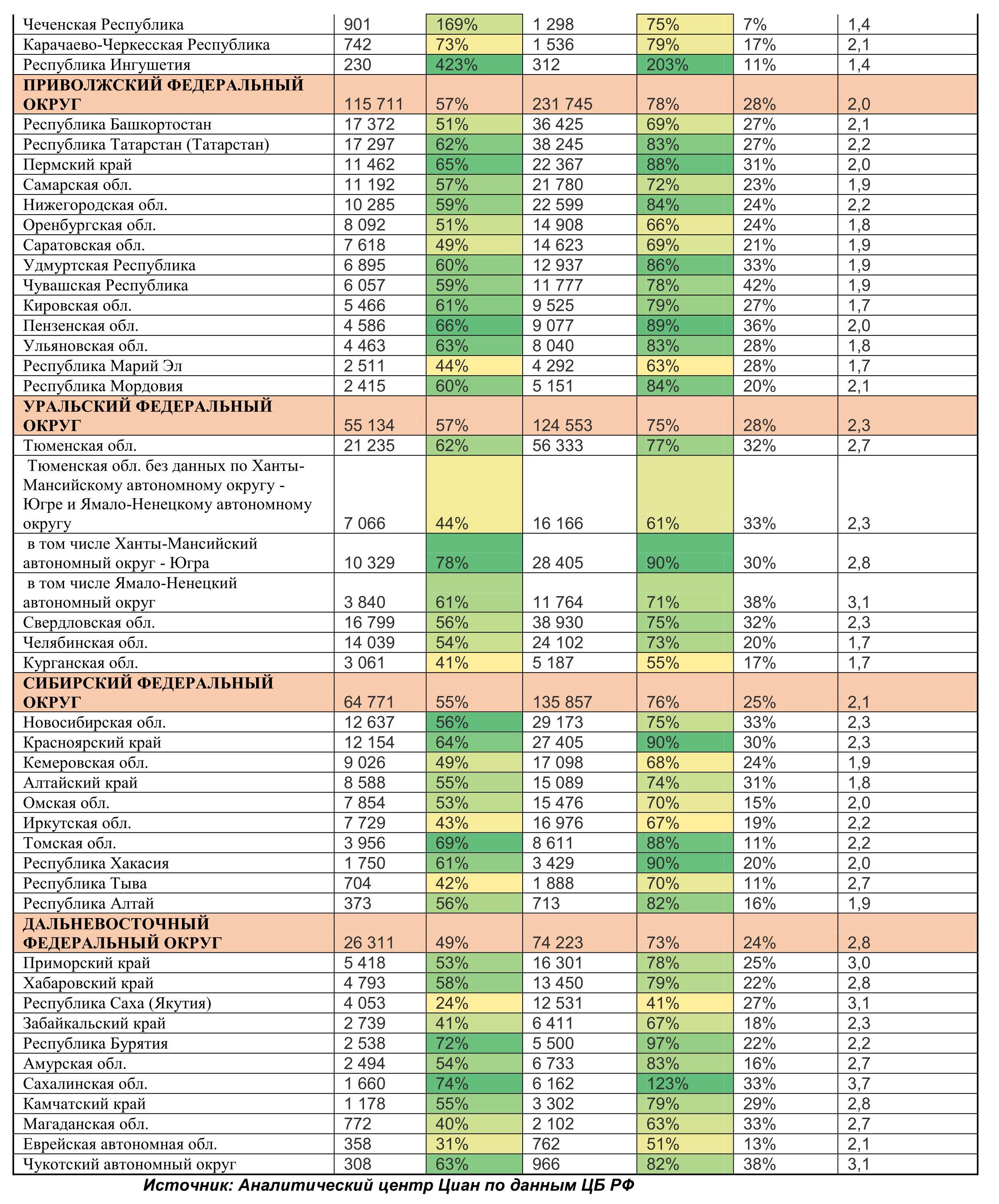

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

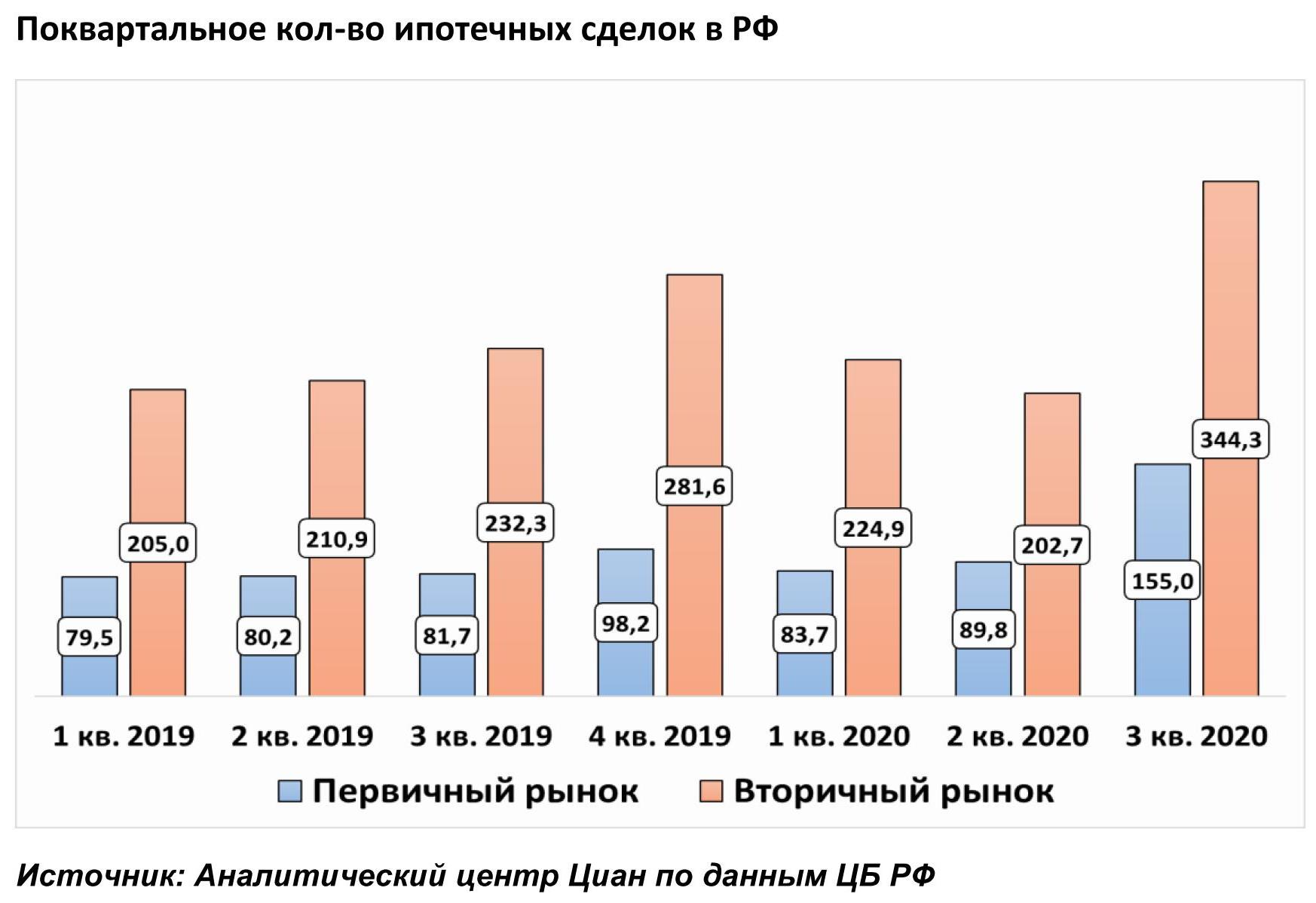

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

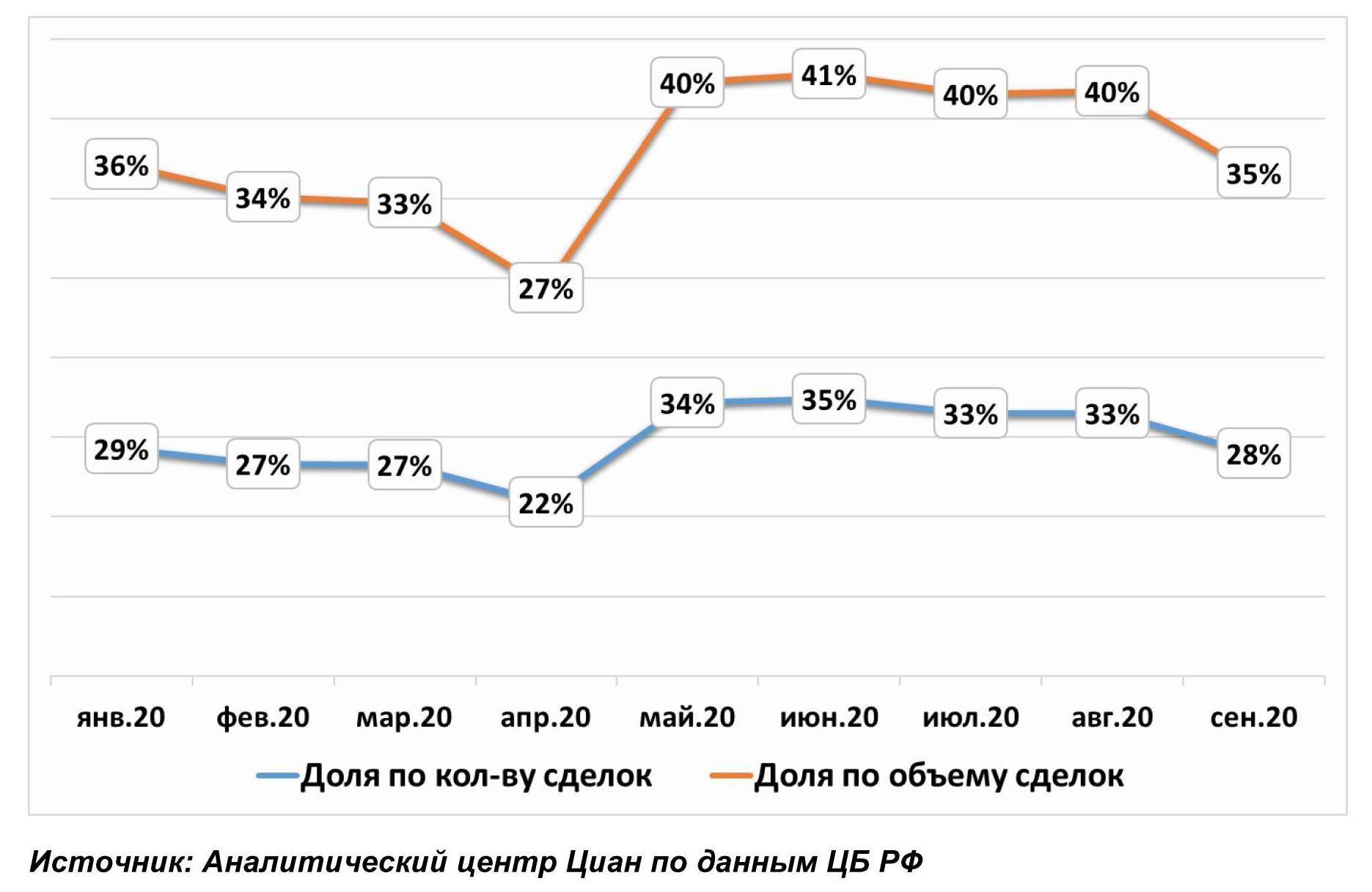

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

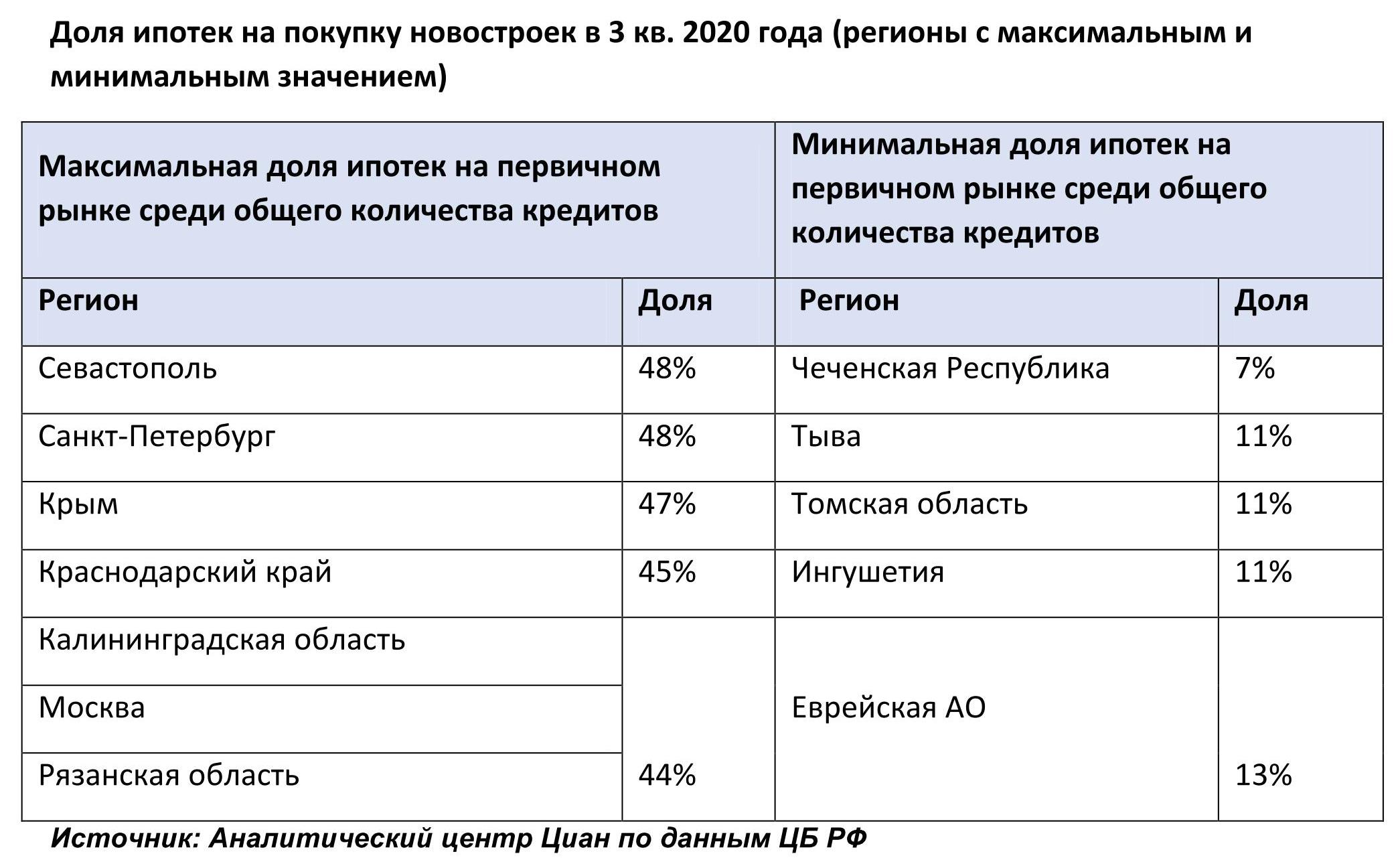

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

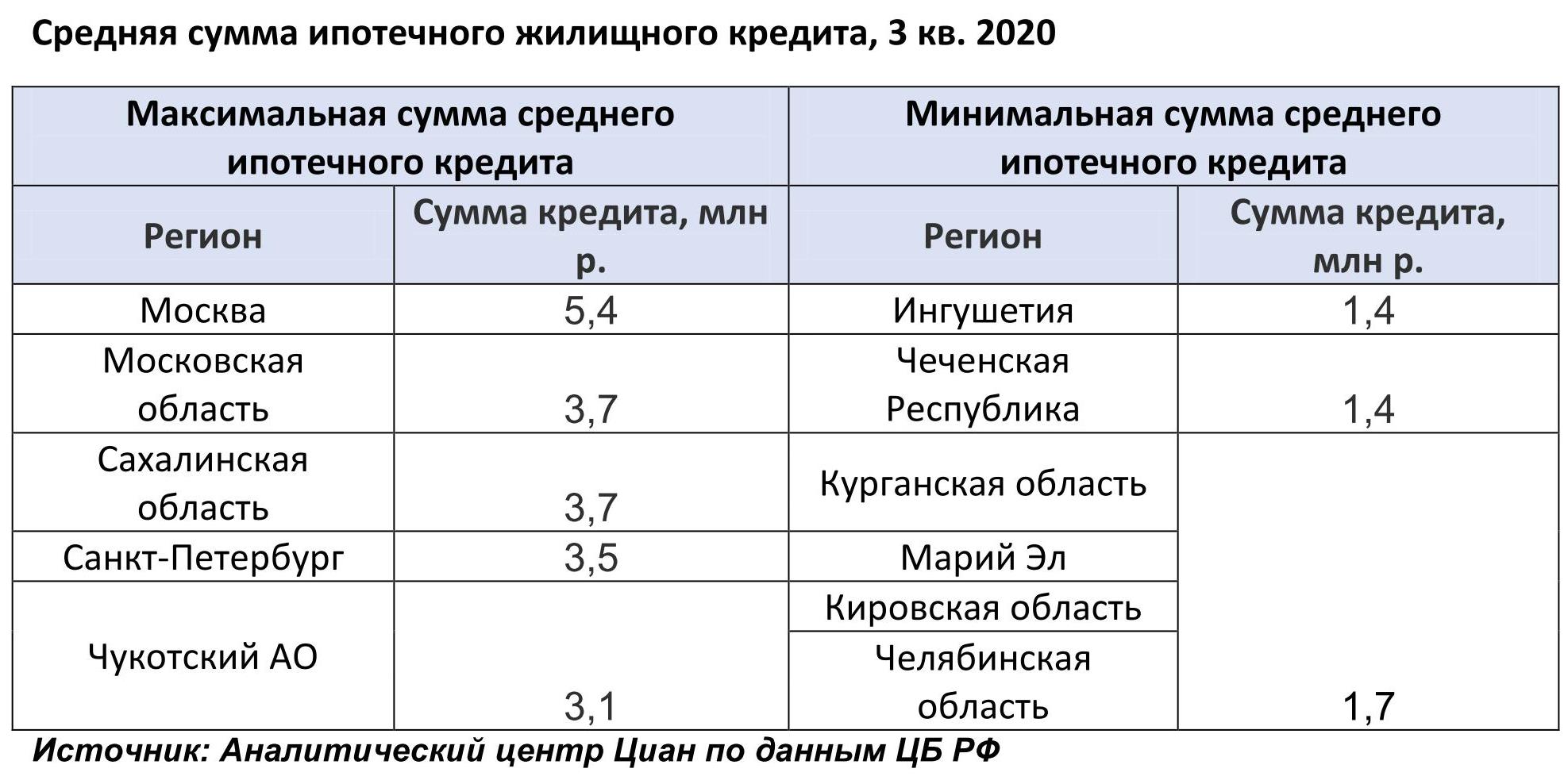

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

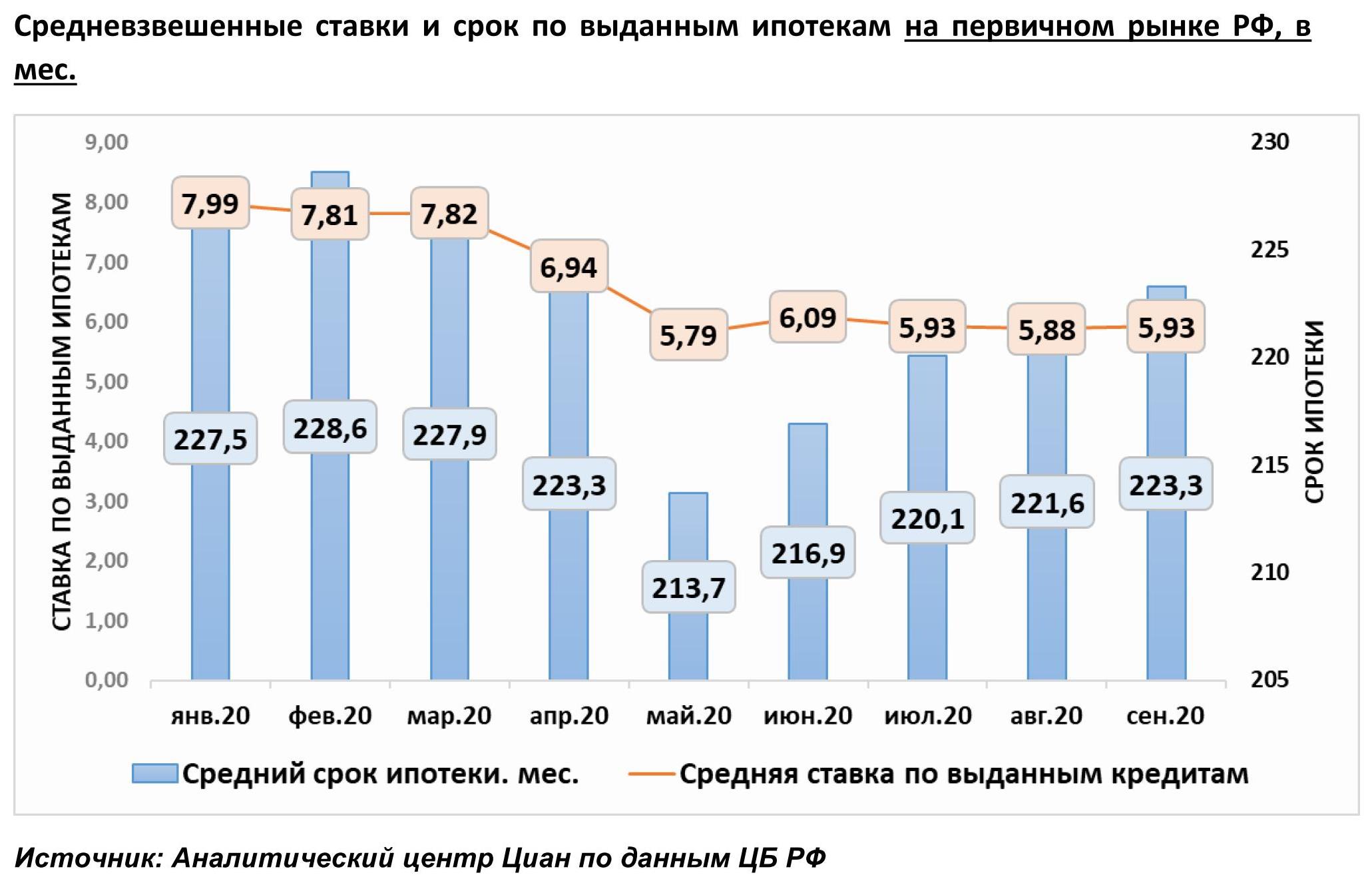

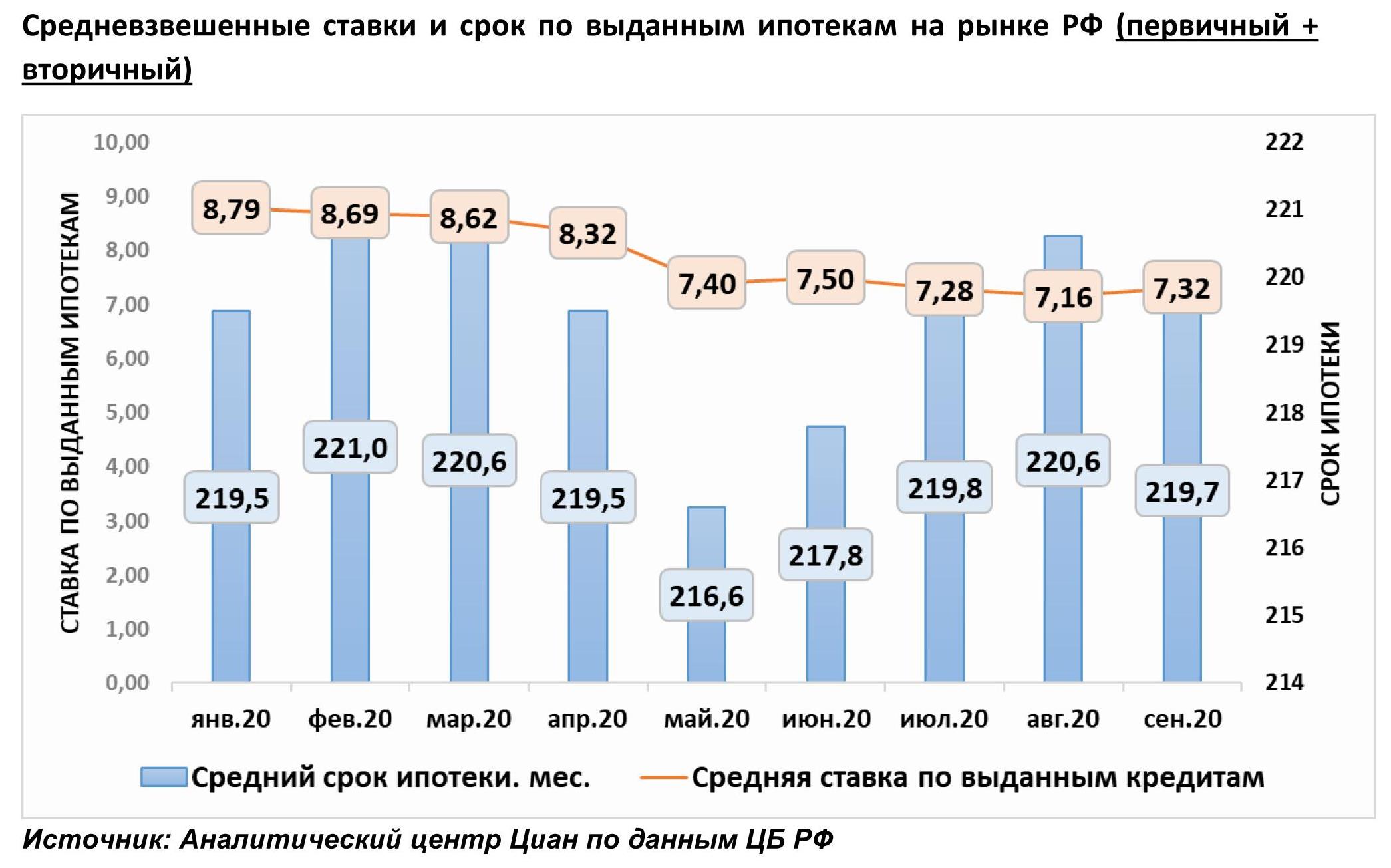

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

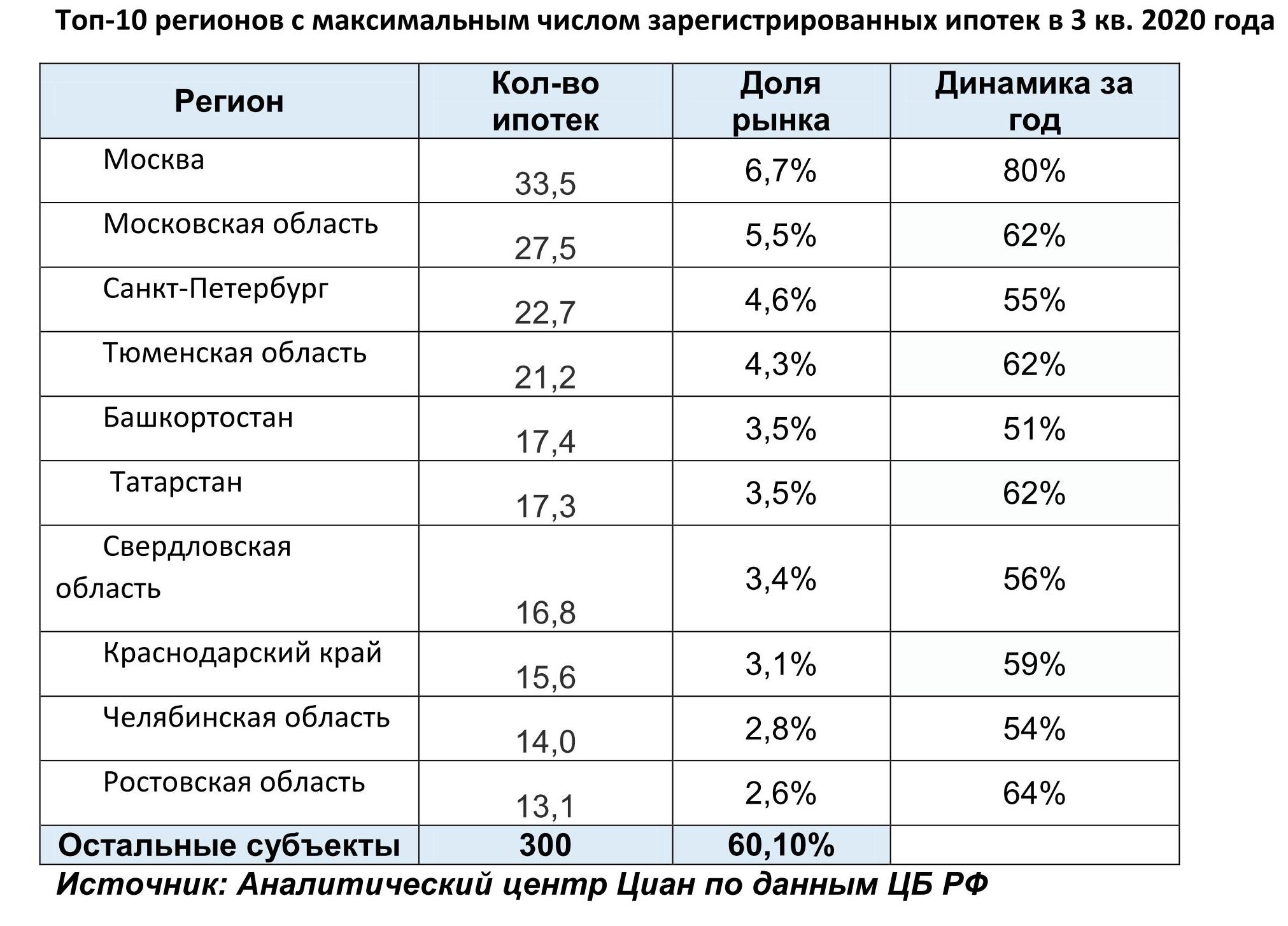

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Многие компании-производители ЖБИ для увеличения спроса модифицируют свою продукцию, но некоторые игроки рынка считают, что выгоднее работать с запросами заказчиков типовых номенклатурных материалов.

Объемы производства железобетонных изделий продолжают соответствовать общей не самой положительной ситуации на строительном рынке. По данным аналитиков СМ PRO, по итогам семи месяцев (январь–июль) 2018 года выпуск ЖБИ в России сократился на 4,1% по сравнению с началом года и на 3,8% в сравнении с июлем прошлого года – и составил 9,5 млн куб. м.

В настоящее время в наиболее выгодном положении находятся предприятия ЖБИ, находящиеся в собственности у застройщиков. За счет производственных «дочек» девелоперы минимизируют расходы на строительство и загружают собственные заводы работой.

В целом же, чтобы удержать позиции на стагнирующем производственном рынке, многие компании, занимающиеся ЖБИ, решили модернизировать свои технологические линии и продукцию. Некоторые игроки, напротив, выбрали консервативный путь и решили активнее работать с запросами заказчиков типовых железобетонных конструкций.

Больше индивидуальности

Заместитель генерального директора АО «ПИК-Индустрия» Михаил Рогозин отмечает, что последние 5 лет производство ЖБИ активно модернизировалось. Этот процесс связан с тем, что в последнее время изменения претерпевает вся отрасль индустриального домостроения. В частности, менялись требования потребителя к домам. «Покупателю сегодня нужны не серые типовые «панельки», а индивидуальные планировочные решения и эксклюзивные яркие фасады. Наряду с развитием технологий производства меняются нормы и требования, регламентирующие производственные процессы. Безусловно, производители понимают, что морально и физически устаревшее оборудование, рассчитанное исключительно на выпуск панелей образца 80-х и 90-х годов, не выдерживает сравнения с новейшими технологическими линиями и показывает низкий КПД», – считает он.

По словам Михаила Рогозина, сейчас основными технологическими особенностями модернизации заводов ЖБИ (и в частности, предприятий АО «ПИК-Индустрия») является уход от стандартных размеров изделий, жестко установленных габаритов, ориентированность на эксклюзивные фасады и многообразную квартирографию, в которой каждый покупатель найдет вариант для себя.

Схожую позицию по необходимости модернизации предприятий занимает и заместитель генерального директора строительной корпорации «ЛенРусСтрой» Максим Жабин. Он сообщил «Строительному Еженедельнику», что Киришский ДСК, входящий в «ЛенРусСтрой», уже начал серьезную модернизацию, направленную на повышение конкурентоспособности, востребование продукции и снижение ее себестоимости. После ее проведения предприятие будет изготавливать панели, которые смогут использоваться при любой планировке квартир. «На рынке особо востребованной стала продукция технологически нового индустриального домостроения. Именно она будет способна удовлетворить все потребности заказчика, а в нашем случае – как стороннего застройщика, так и покупателя квартир в наших жилых комплексах», – делает выводы Максим Жабин.

Генеральный директор АО «ККПД» (входит в ГК «Патриот») Дмитрий Яценко отмечает, что на их предприятии модернизация была проведена без остановки производства. В рамках модернизации впервые стали использовать гибкие технологии для выпуска трехслойных панелей. «Мы превратили ККПД в современное высокотехнологичное предприятие с автоматизированным компьютеризированным оборудованием. По уровню оснащения оно превосходит многие домостроительные комбинаты», – добавил он.

Ориентация на действительность

Несколько по-другому трактует рыночные задачи в условиях неблагоприятной ситуации в отрасли директор по стратегическому развитию компании «Вест Групп» Дмитрий Кобец. Любая модернизация на производстве связана с изменением спроса на рынке конкретного продукта. По его словам, в настоящее время сфера строительства претерпевает значительные трудности, связанные с резким сокращением спроса среди населения и коммерческих заказчиков. Поэтому вопрос модернизации производства железобетонных изделий не является актуальным. Сейчас главная задача производителей – обеспечить работой имеющиеся мощности.

«Спрос на строительные объекты не позволяет экспериментировать и предлагать что-то принципиально новое, поэтому заказчики в лице крупных строительных компаний нуждаются в типовой номенклатуре железобетонной продукции. Имеющиеся мощности заводов по изготовлению железобетонных изделий в Петербурге и Ленинградской области полностью отвечают текущим запросам покупателей. В настоящее время производство нашей компании отвечает потребностям заказчика и не нуждается в модернизации. Основной акцент руководство завода делает на текущем состоянии оборудования для поддержания необходимого качества выпускаемой продукции», – отмечает Дмитрий Кобец.

По мнению генерального директора компании «Перспектива» Андрея Семёнова, ситуация на рынке неоднозначна и зависит от множества внешних факторов. Поэтому сейчас продаются и уходят с рынка как технологически старые, так и вполне современные заводы, в том числе в Петербурге и Ленобласти. Негативное воздействие на отрасль, по его словам, прежде всего оказывает невыполнение своих обязательств поставщиками инертных материалов (входящих в состав ЖБИ), неплатежи со стороны потребителей.

Мнение

Дмитрий Кобец, директор по стратегическому развитию компании «Вест Групп»:

– Технологические особенности модернизации заводов железобетонных изделий сводятся к тому, чтобы сократить время полного цикла производства номенклатурной единицы, а также уменьшить количество оборудования и персонала, занятого в этом цикле. Кроме того, новые технологии должны гарантировать повышение качества выпускаемой продукции, расширять номенклатурный ряд. Реальный опыт модернизации демонстрирует примерно такую же картину: масштаб изменений у каждого производства разный, однако результаты таких изменений в той или иной степени соответствуют тенденциям рынка.

Формат street retail в Санкт-Петербурге, понесший некоторый урон из-за кризисных явлений в российской экономике, в этом году демонстрирует положительные результаты. И, по оценке экспертов, Чемпионат мира по футболу 2018 года, часть матчей которого проходила в Северной столице, – лишь один из действующих позитивных факторов.

Чемпионат мира усилил тенденции на рынке стрит-ритейла, связанные с сезонными изменениями спроса. В преддверии мундиаля активно открывались кафе и рестораны, рассчитывая как на традиционный летний приток туристов, так и на болельщиков.

Исторический рекорд

«Так, за первое полугодие на основных торговых улицах Петербурга было открыто свыше 80 новых кафе и ресторанов, а II квартал показал наивысшее количество открытий общепита за всю историю рынка стрит-ритейла Петербурга. И результаты крупнейшего спортивного события не разочаровали рестораторов. Впрочем, в дальнейшем мы будем наблюдать менее высокие темпы открытий новых заведений общепита», – отмечает руководитель направления стрит-ритейла JLL в Петербурге Юлия Корчемная. «В связи с ростом турпотока в 2018 году увеличилось количество магазинов сувенирной продукции и заведений общественного питания бюджетного формата (фастфуд, бургерные, кафе)», – соглашается руководитель отдела исследований рынка недвижимости Maris в ассоциации с CBRE Наталия Киреева.

Управляющий директор PM Becar Asset Management Мария Онучина обращает внимание на пролонгированный характер влияния ЧМ-2018 на рынок. «В ходе ЧМ в городах выделялись фан-зоны и основные маршруты, по которым следовало большинство болельщиков и туристов, и эти направления получили широкое развитие с точки зрения ротации арендаторов. Там нашли место наиболее качественные и узнаваемые бренды сферы услуг: фаст-фуд, сувенирная продукция и прочее. Поскольку все спортивные объекты остались и продолжают функционировать (на их базе планируется проводить в будущем спортивные и развлекательные мероприятия), street retail в этих зонах тоже вряд ли исчезнет», – подчеркивает она.

Быть в центре

«Рынок стрит-ритейла Петербурга в настоящий момент достаточно сбалансирован. Повышенный спрос со стороны общепита сопровождался выжидательной позицией арендаторов из других сегментов. В целом доля вакантных помещений на основных торговых улицах города во II квартале не изменилась и составила 7,5%. Также на стабильном уровне оставалась ротация арендаторов – 6,4%, что соответствует долгосрочным средним значениям», – говорит Юлия Корчемная.

А по данным Colliers International, в первом полугодии 2018 года доля свободных площадей в сегменте стрит-ритейла на центральных торговых коридорах города плавно сокращалась – с 6,5% до 6%. «Из более 900 помещений на центральных торговых коридорах Петербурга 30% арендуют кафе и рестораны, в 20% работают операторы сегмента fashion, а третье место с показателем 8% занимают компании сферы услуг разного профиля – от салонов связи до турфирм», – уточняет директор департамента услуг для ритейлеров Colliers International Владимир Каличава.

Главная магистраль города – Невский проспект – пользуется особым спросом среди арендаторов. По данным Maris в ассоциации с CBRE, в июле 2018 года там было вакантно лишь 3% площадей формата street retail. Рост турпотока и снижение вакансии привели к повышению арендных ставок на помещения. «Запрашиваемые ставки аренды торговых помещений на первых этажах с витриной, расположенных на участке Невского проспекта от Адмиралтейства до площади Восстания, находятся в диапазоне от 7 тыс. до 13,5 тыс. рублей за 1 кв. м в месяц (не включая НДС и коммунальные услуги). На Старо-Невском проспекте – от 2,5 тыс. до 5 тыс. рублей», – говорит Наталия Киреева.

По оценке экспертов Knight Frank St Petersburg, большая потребность в качественных помещениях в преддверии Чемпионата мира по футболу 2018 года поспособствовала росту арендных ставок на главных и значимых магистралях города. Здесь увеличение ставок аренды составило в среднем 4% и 7% соответственно.

Наибольшая активность в центре была зафиксирована на Старо-Невском проспекте. «С одной стороны, во II квартале 2018 года он принял наибольшее число – восемь – новых арендаторов, с другой – демонстрировал самые высокие как квартальные, так и годовые показатели по смене ритейлеров среди ключевых торговых улиц города. Всего же, по сравнению с аналогичным периодом в 2017 году, объем пустующих торговых площадей на Старо-Невском проспекте сократился вдвое – с 8% до 4%», – отмечает Владимир Каличава. «За последние два года на Старо-Невском проспекте обновилась треть арендаторов», – добавляет Наталия Киреева.

До самых до окраин

Впрочем, по оценке экспертов, развитие street retail не ограничивается центральной частью, но распространяется и на окраины города, и на пригородные локации, где сконцентрировано массовое жилищное строительство. Причем, там сегмент имеет свою специфику. «В новых районах комплексного освоения территорий, таких как Кудрово, Мурино, Парнас, Шушары и другие, на первых этажах жилых домов чаще всего открываются магазины шаговой доступности – минимаркеты и супермаркеты, булочные, алкомаркеты», – рассказывает Наталия Киреева.

По мнению Юлии Корчемной, по сравнению с развитыми спальными районами в локациях активной застройки высока доля интерьерных магазинов, товаров для ремонта, которые направлены на удовлетворение потребностей заселяющихся жителей района. «В качестве тренда можно выделить открытие детских развивающих центров и частных спортивных секций для детей», – говорит она.

«Ритейлеры непременно хотят получить места в центральной локации района, оставляя без внимания прилегающие улицы. Так, в Кудрово всех интересует Европейский проспект, в Мурино – бульвар Менделеева, на Парнасе – улица Фёдора Абрамова. Это стремление понятно и оправданно, поскольку именно на этих улицах сконцентрирована большая часть потоков», – добавляет Владимир Каличава.

По данным экспертов Knight Frank St Petersburg, увеличение ставок отмечено на локальных торговых улицах спальных районов, где за первое полугодие 2018 года они повысились в среднем на 6%. Основной причиной увеличения ставок является развитие инфраструктуры данных районов, что произошло вследствие заселения новых домов.