В третьем квартале 2020 года в РФ выдано полмиллиона ипотек

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

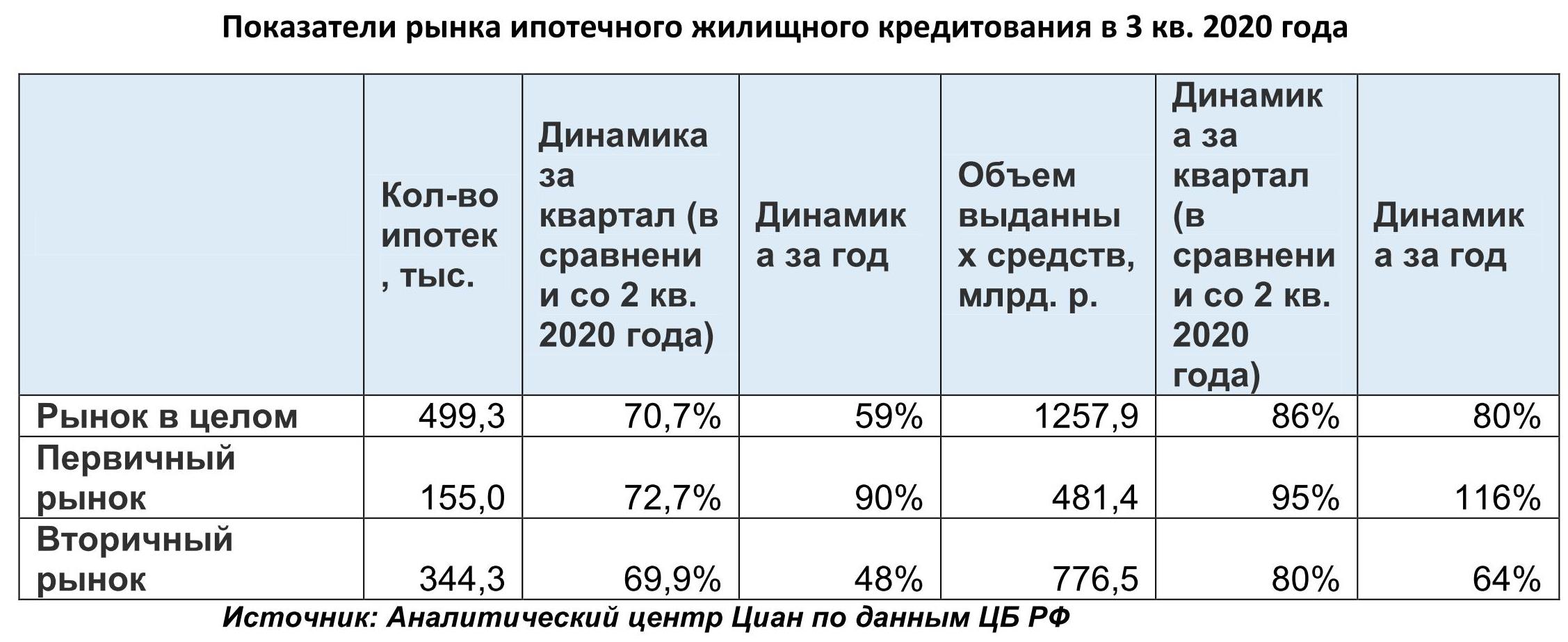

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

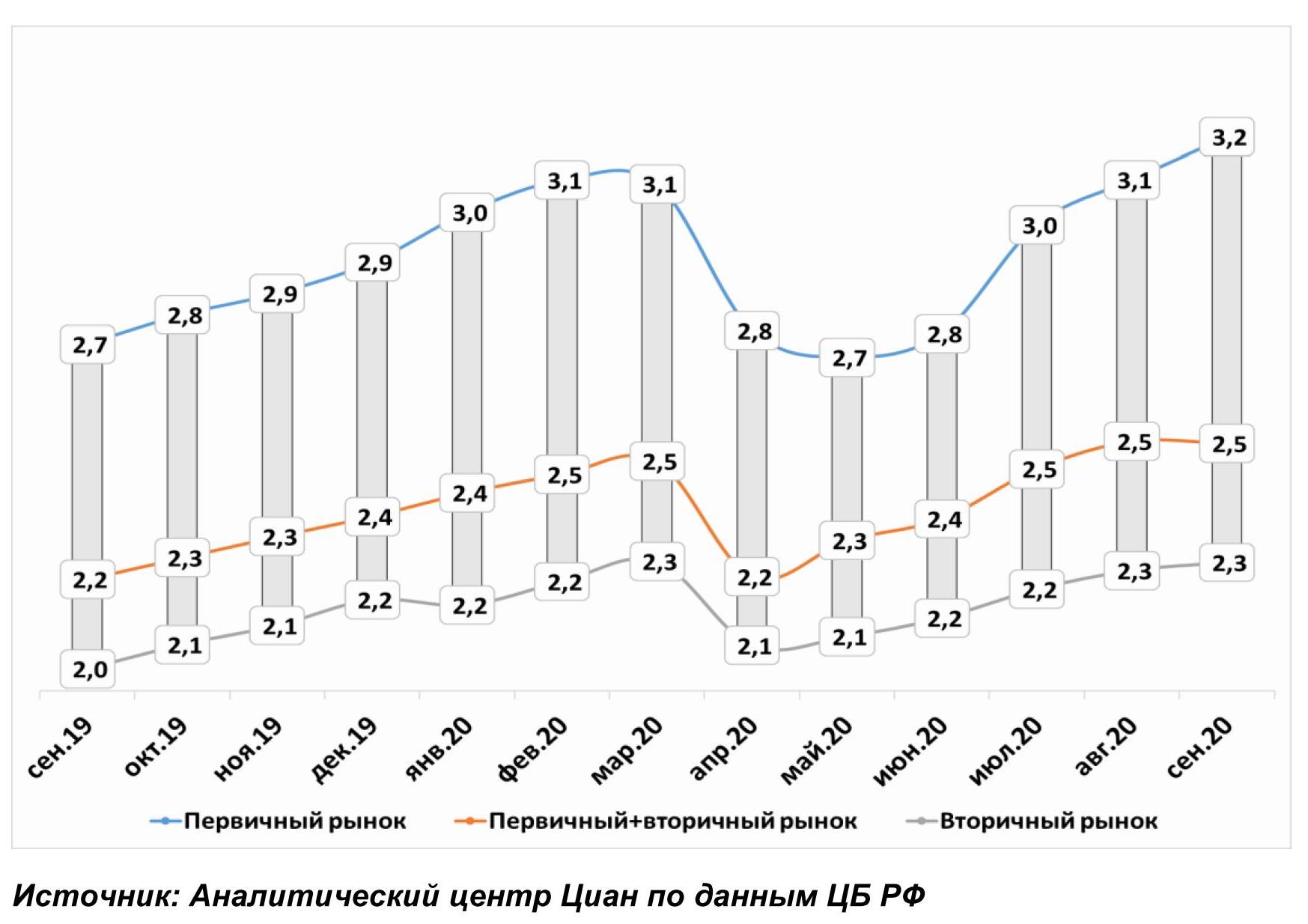

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

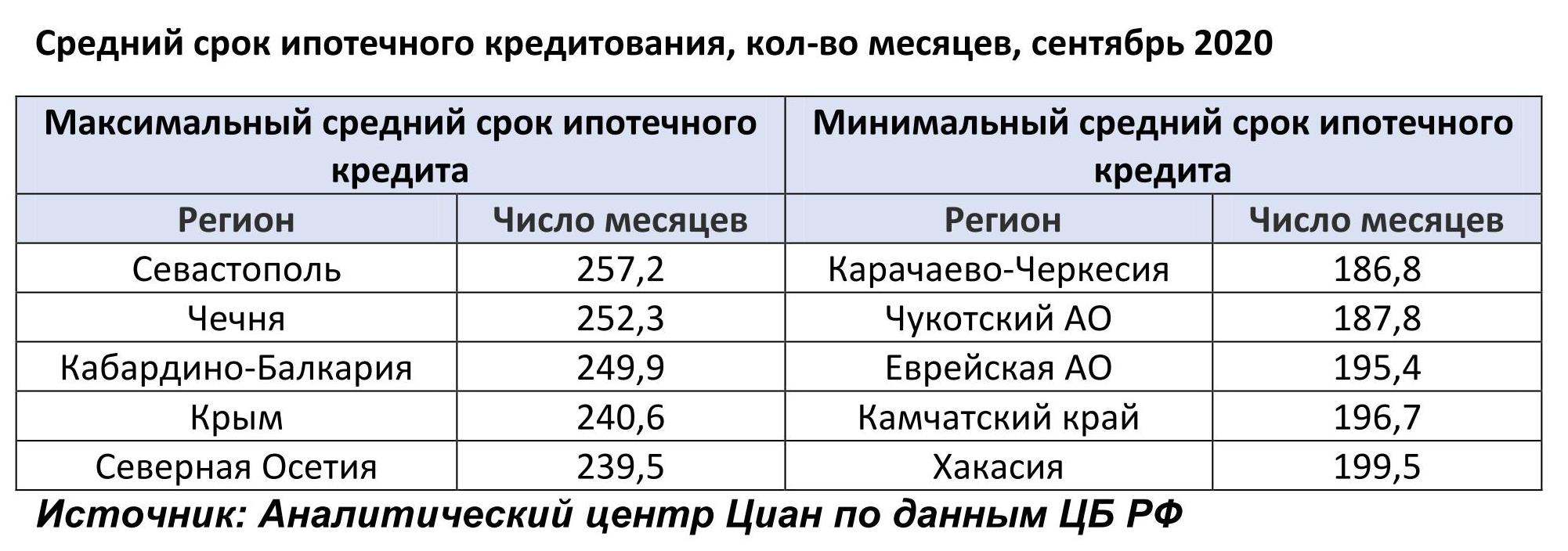

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

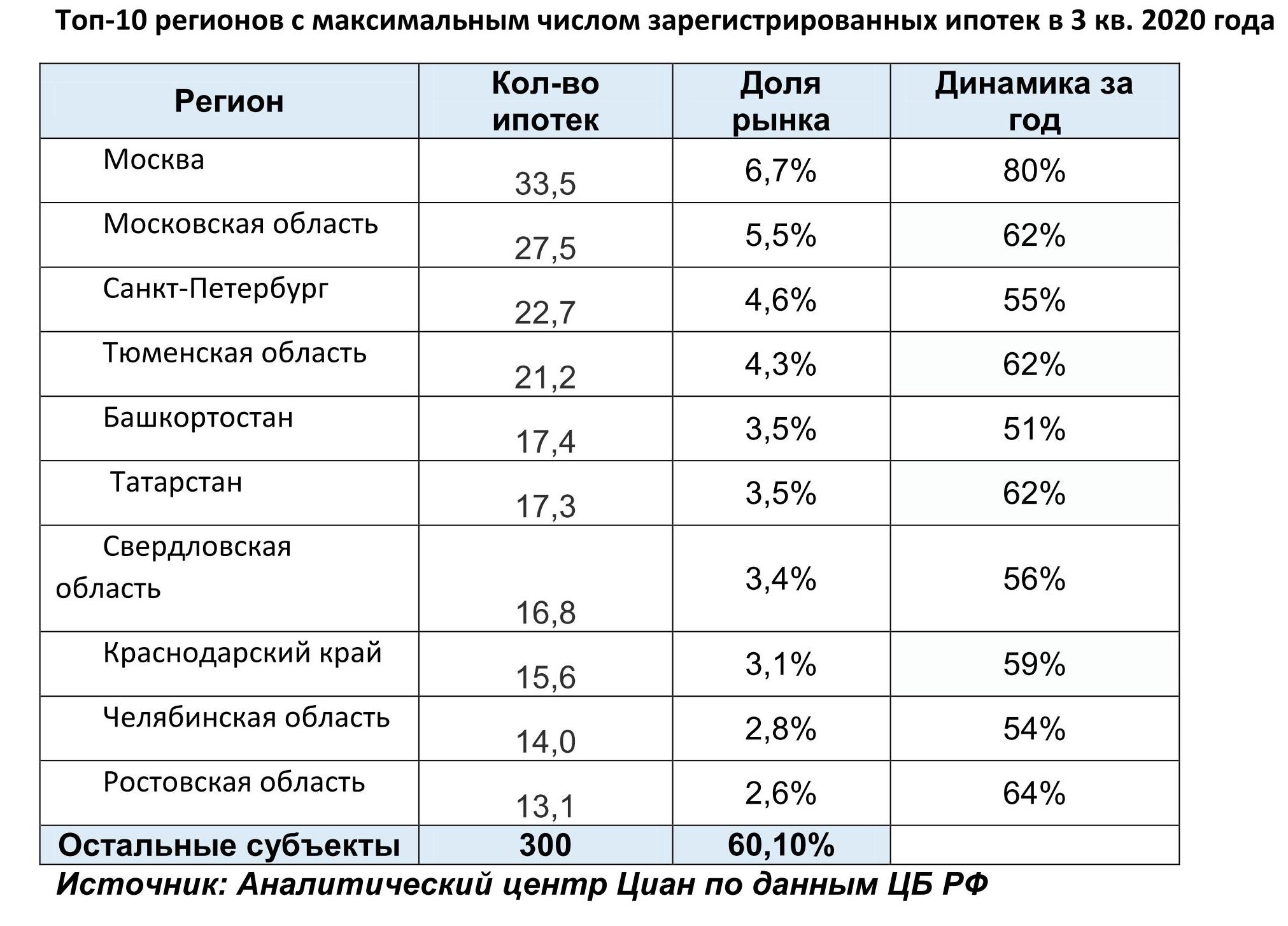

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

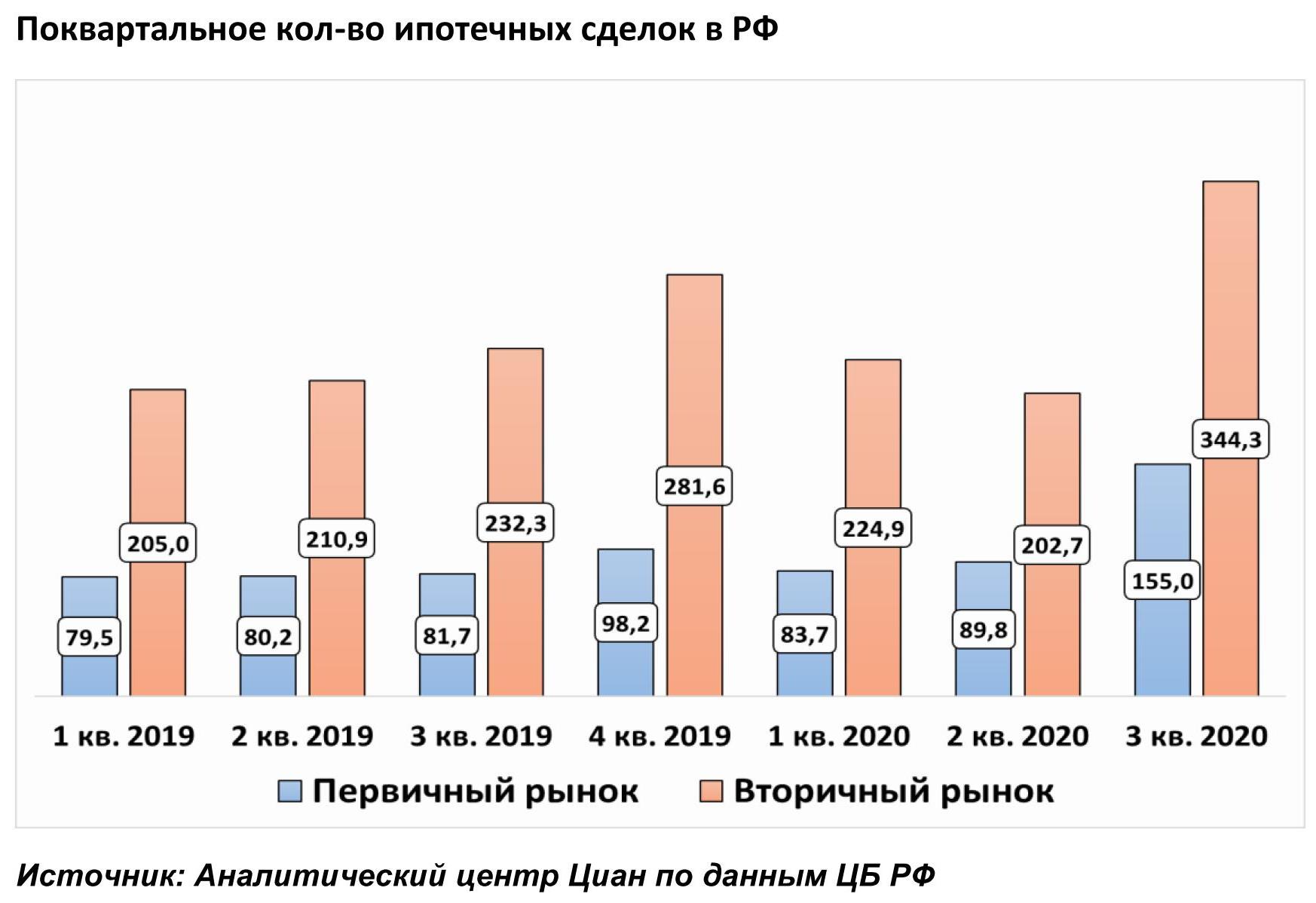

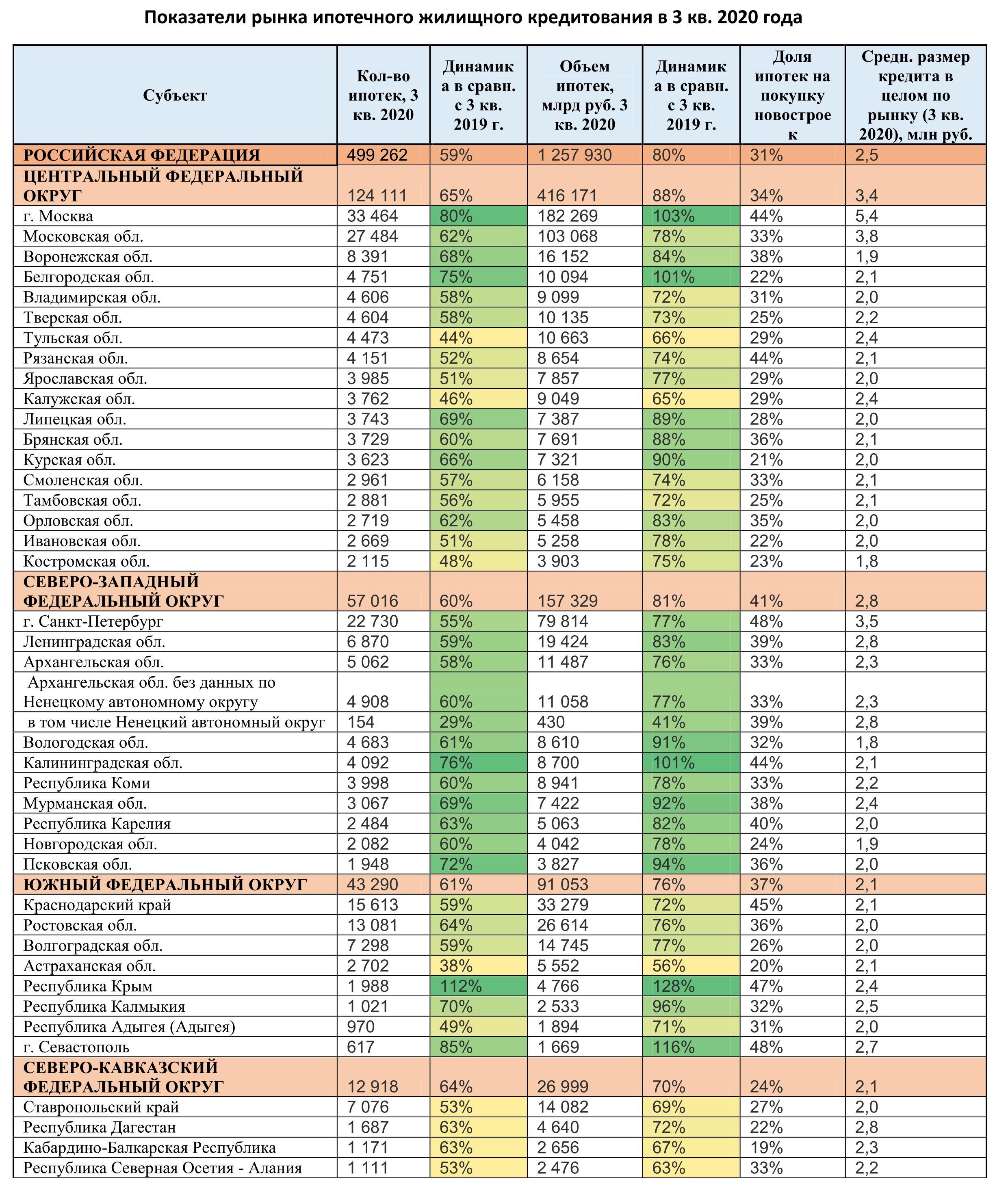

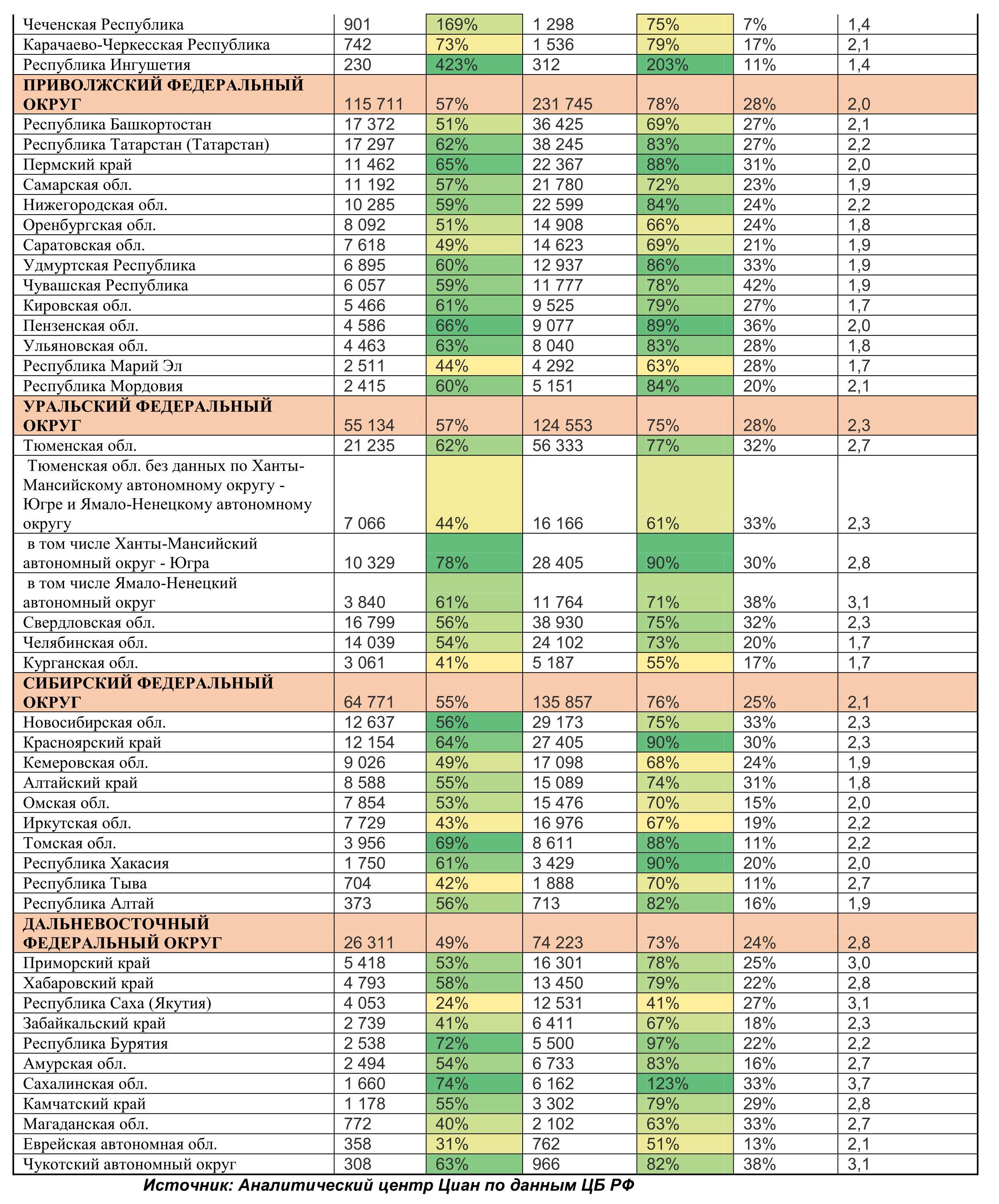

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

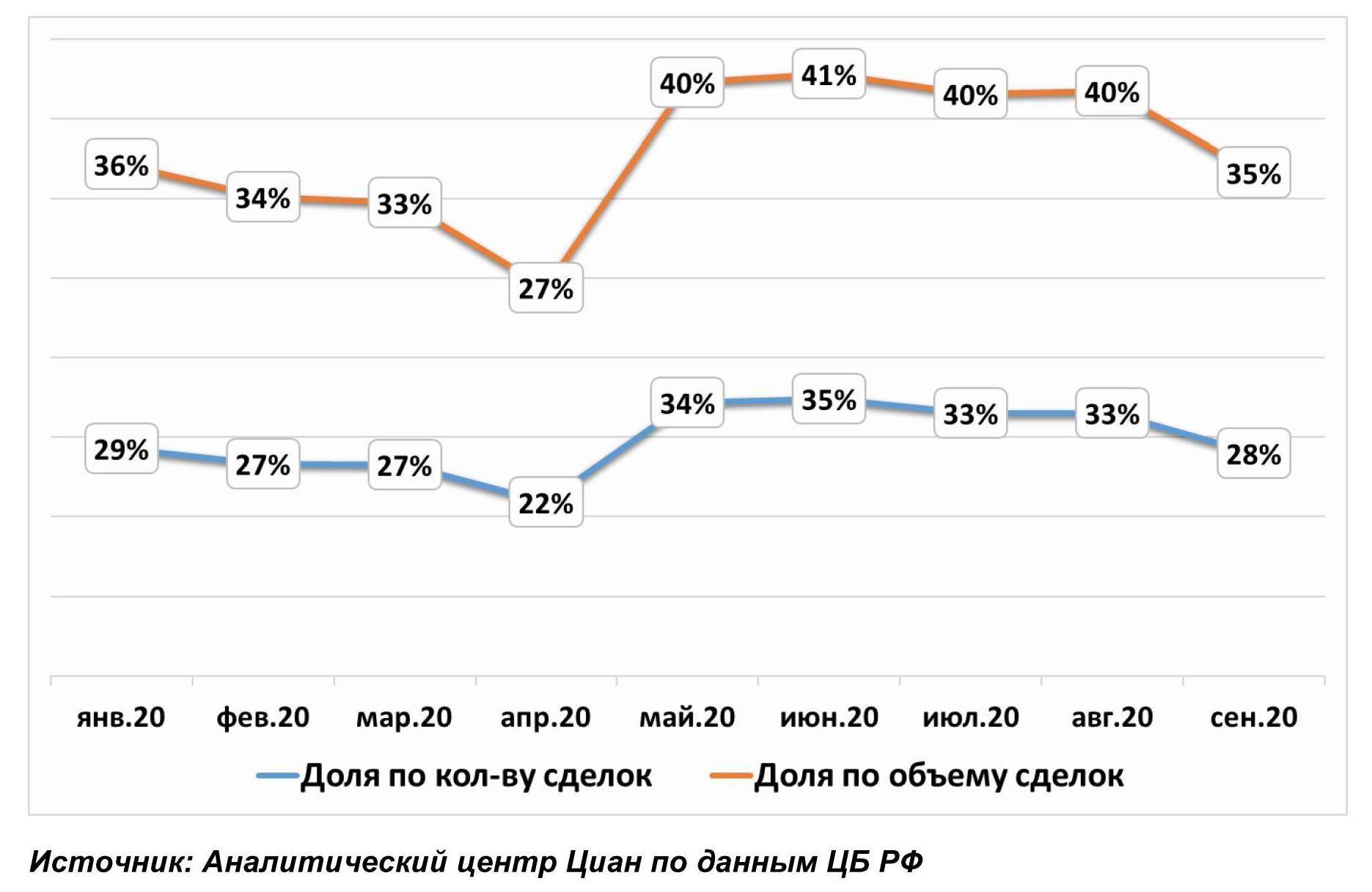

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

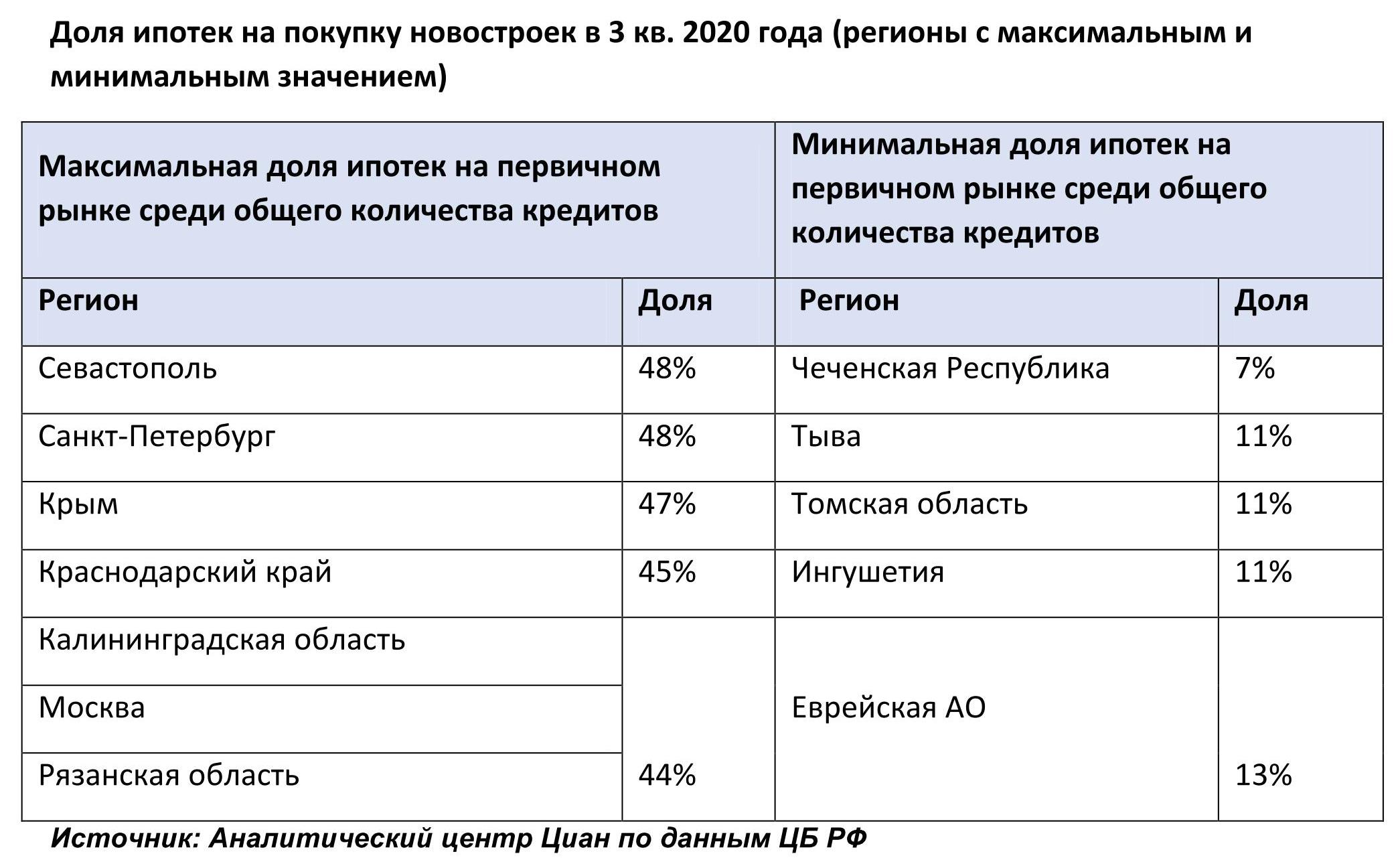

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

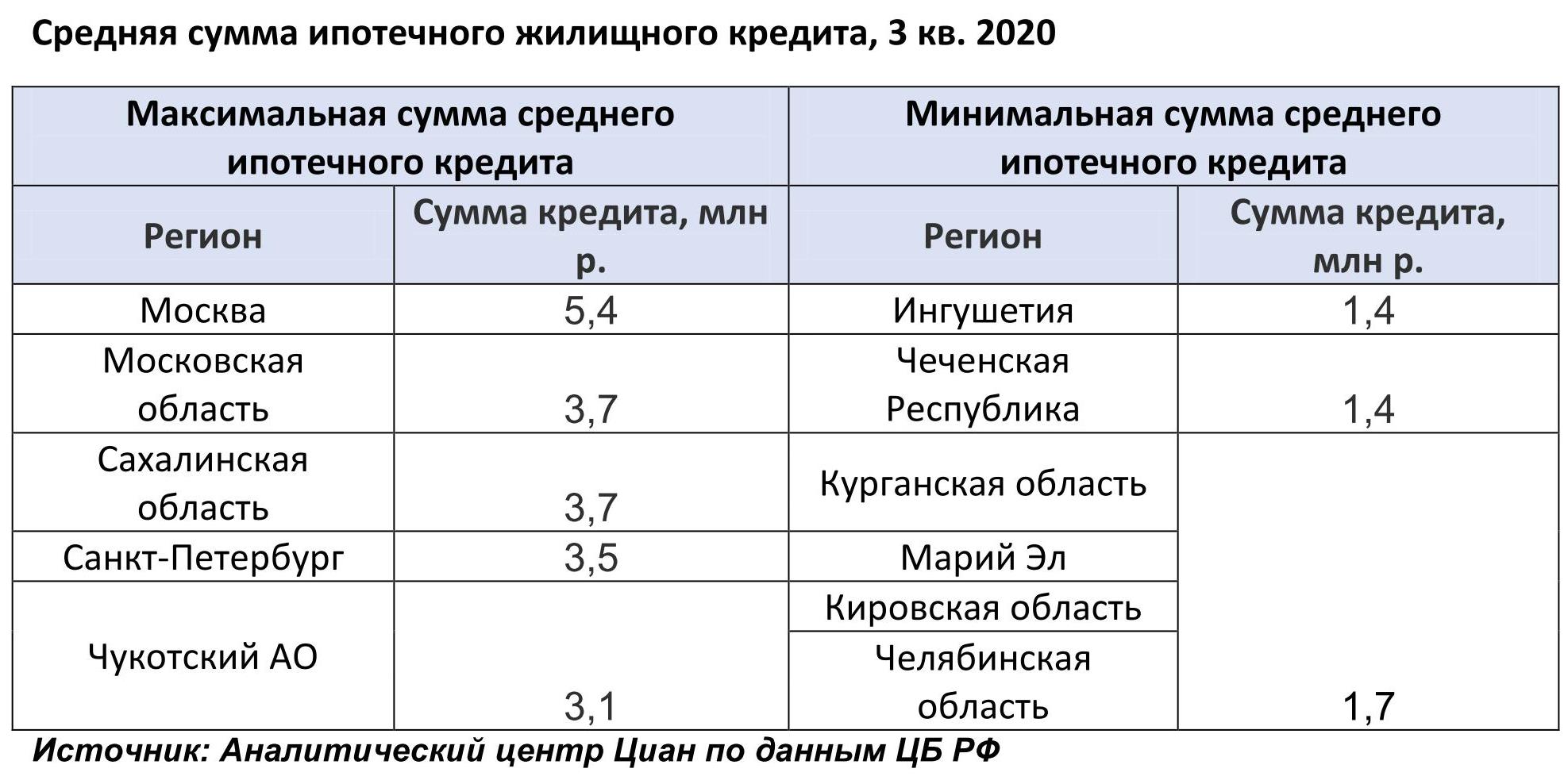

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

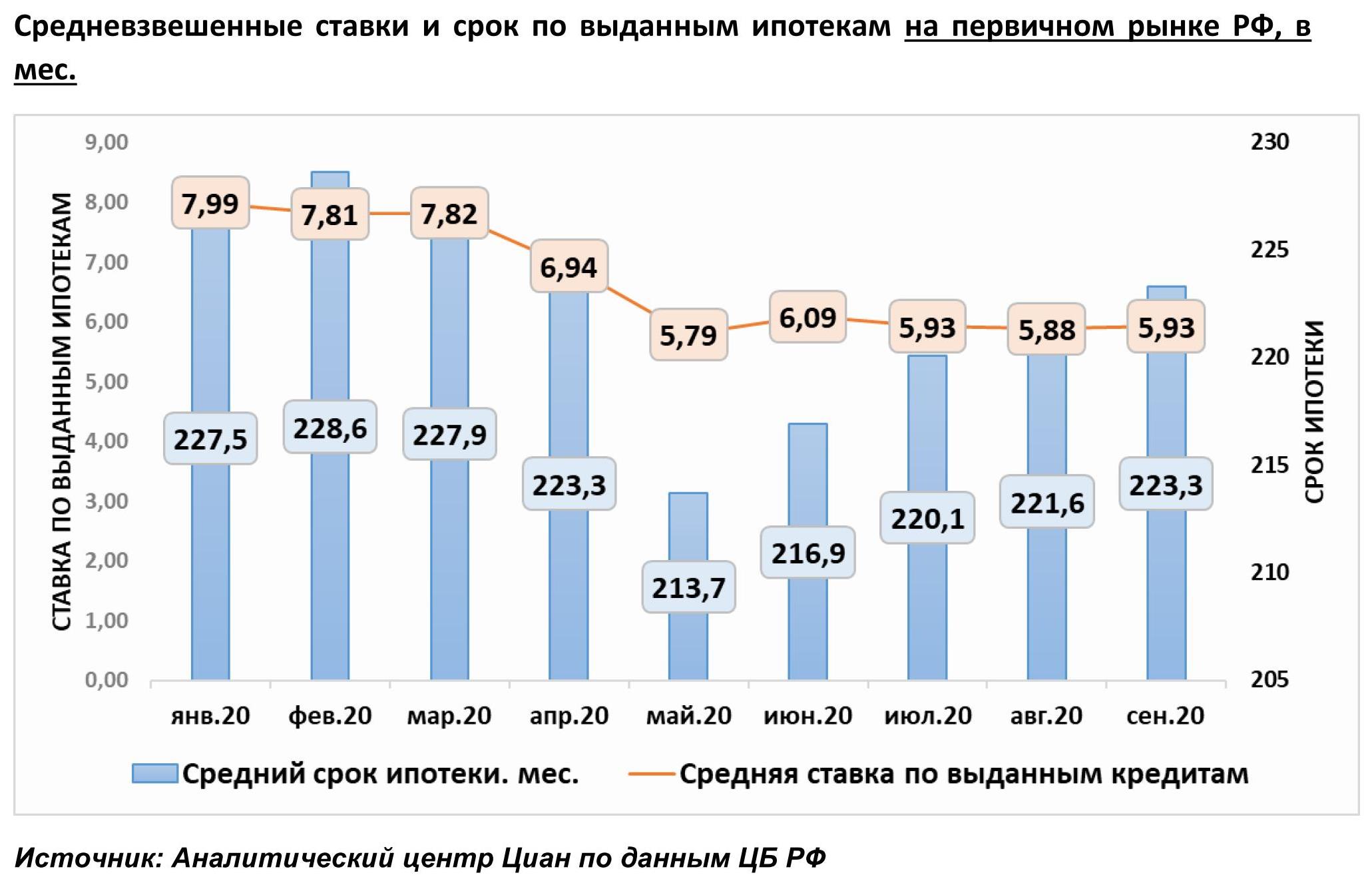

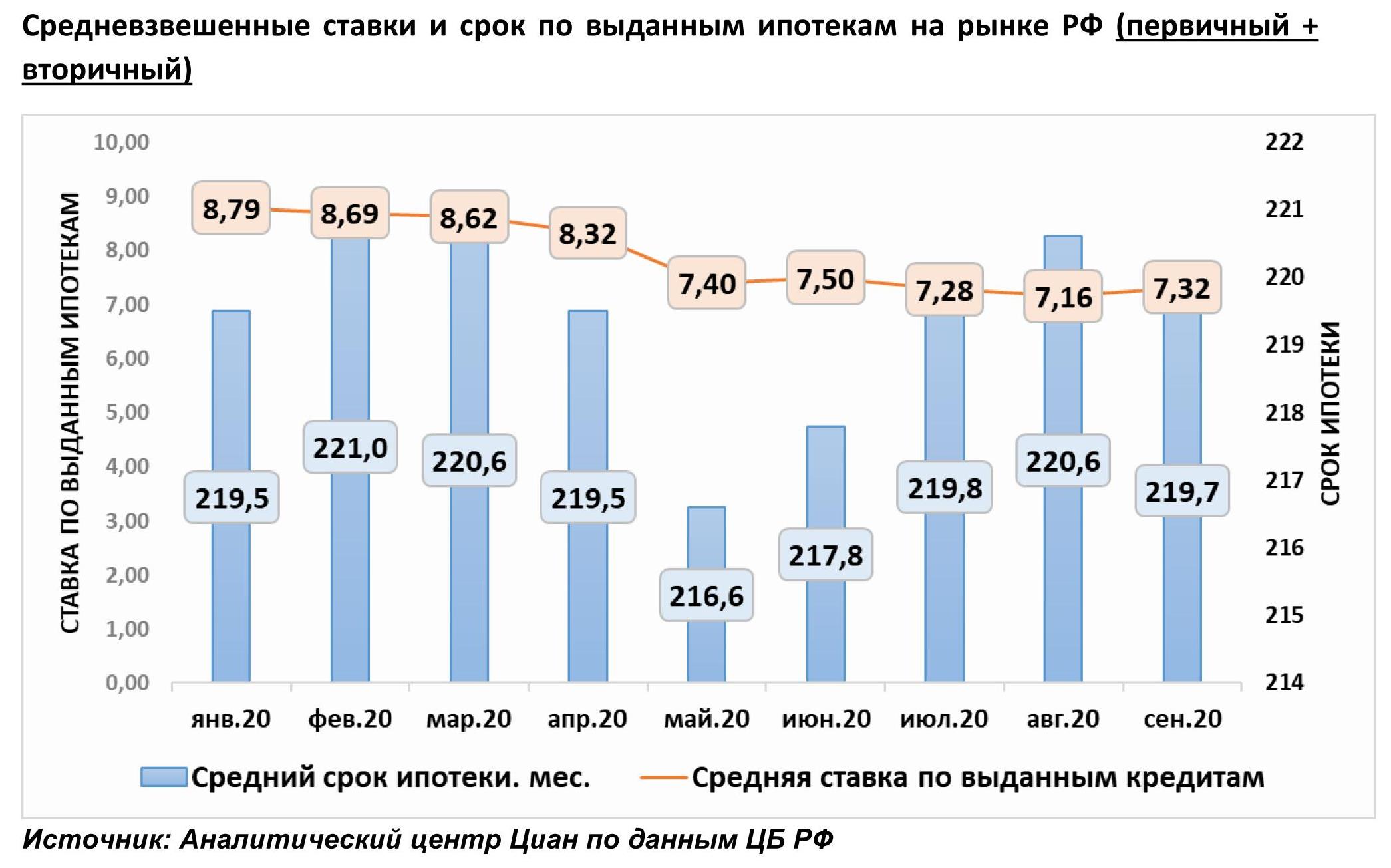

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Крупнейшие застройщики Северной столицы бодро отчитались об успехах, достигнутых в первом квартале 2019 года. Эксперты считают, что итоги на первичном рынке Петербургской агломерации были, как минимум, не хуже, чем годом ранее.

По оценкам специалистов, главная интрига в развитии рынка новостроек придется на второе полугодие, когда в силу вступят изменения в законодательстве, сворачивающие долевую схему привлечения средств в жилищное строительство.

Отрапортовали

Большинство крупных застройщиков Санкт-Петербурга обнародовали данные о высоких продажах в первом квартале. Так, Setl Group сообщила, что за первые три месяца года объем продаж холдинга вырос на 70,3% в денежном выражении по сравнению с аналогичным периодом 2018 года и составил почти 25 млрд рублей. В натуральных показателях продажи выросли на 42,2% до 201 тыс. кв. м, общее число сделок по всем видам помещений увеличилось на 41,7%.

По данным Группы «Эталон», за первый квартал продано 81,8 тыс. кв. м жилья (рост на 10% по сравнению с аналогичным периодом прошлого рода) на общую сумму 8,53 млрд рублей (рост на 15%). «Благодаря высоким результатам продаж, а также за счет уровня среднего первого платежа в 85%, холдингу удалось достичь рекордных денежных поступлений в 23,6 млрд рублей по итогам первого квартала 2019 года», - заявил главный финансовый директор Группы «Эталон» Кирилл Багаченко.

«Группа ЛСР» сообщила о росте продаж в Петербурге на 2%. Впрочем, в целом по стране результаты гораздо более впечатляющие. «В первом квартале стоимость новых заключенных контрактов составила 19 млрд рублей, продемонстрировав рост на 22% по сравнению с аналогичным периодом прошлого года, а объем продаж составил 187 тыс. кв. м», - рассказал председатель совета директоров ПАО «Группа ЛСР» Андрей Молчанов.

О грандиозном росте объемов реализации жилья на 100% сообщили в Компании Л1 (столь мощный скачок, видимо, объясняется сравнительно низкой стартовой базой). В ГК «КВС» высоко оценили итоги первого квартала, сообщив, что выручка по сравнению с аналогичным периодом 2018 года выросла более чем на 30%. Также удовлетворение итогами квартала выразили в компании «Главстрой Санкт-Петербург», не назвав, впрочем, конкретных цифр по Северной столице (в целом объем реализации жилья ГК «Главстрой» вырос до 68,44 тыс. кв. м, что на 35% больше показателей аналогичного периода 2018 года).

Интересно, что это происходит на фоне заметного падения объемов ввода жилья в Петербурге. По данным Комитета по строительству Смольного, за первое полугодие в городе сдано в эксплуатацию всего 293,1 тыс. кв. м, что в 2,51 раза меньше по сравнению с январем - мартом 2018 года, когда было введено 737,6 тыс. кв. м жилья. Впрочем, по оценкам экспертов, падение не носит системного характера, а обусловлено, с одной стороны финишным «спуртом» прошлого года (напомним, в декабре в Петербурге было введено 2,15 млн кв. м жилья, что на 22% больше, чем за весь остальной год – 1,75 млн кв. м), а с другой – локальной спецификой строительного цикла.

Средняя температура

Между тем, по данным Консалтингового центра «Петербургская Недвижимость», спрос на первичном рынке недвижимости Петербурга и пригородных территорий Ленобласти сохранился на уровне аналогичного периода прошлого года. К концу первого квартала объем продаж составил около 1 млн кв. м.

«Такой диссонанс между заявлениями крупных застройщиков о росте продаж и средними показателями объясняется тем, что у некоторых компаний продажи несколько «провисли». Впрочем, ничего катастрофического и для них пока не происходит», - комментирует руководитель КЦ «Петербургская Недвижимость» Ольга Трошева.

А вот по данным компании «Главстрой Санкт-Петербург», увеличение числа сделок на рынке строящейся недвижимости эконом- и комфорт-классов в Петербурге и Ленобласти за первый квартал составило 7% (по площади). «В целом в сегменте масс-маркет, по состоянию на конец марта, предлагалось 2,8 млн кв.м жилья, что ниже аналогичных показателей прошлого года на 4,3%», - отмечают они.

Отметим, что увеличение площади проданного жилья на уровне 7% означает еще более заметный рост в денежном выражении, поскольку цены в первые три месяца года продолжили плавный рост, характерный для всего прошлого года.

«В целом на первичном рынке за первый квартал 2019 года средний бюджет покупки в массовом сегменте увеличился на 3% по отношению к концу 2018 года. На уровне 3,5% фиксируется повышение средней цены предложения в сегменте "масс-маркет" в Петербурге и пригородах», - говорит Ольга Трошева.

О тренде к росту цен говорят и застройщики. В Группе «Эталон» средняя цена 1 кв. м жилья в Петербурге в годовом выражении выросла на 5% (в пересчете на квартиры – на 15%). В «Группе ЛСР» сообщили об увеличении средней стоимости реализованной недвижимости на 20% год к году.

«Благодаря активному спросу в первом квартале мы несколько раз увеличивали цены на квартиры всех объектов «КВС» комфорт- и бизнес-класса. Они выросли примерно на 10% в зависимости от объекта – достаточно высокий показатель за такой период», - рассказывает генеральный директор ООО «КВС. Агентство недвижимости» Анжелика Альшаева.

Драйверы и тормоза

Главным драйвером развития первичного рынка эксперты единодушно называют приближающуюся реформу привлечения средств в жилищное строительство.

«Главным фактором, который повлиял на спрос, безусловно, стал предстоящий переход на эскроу-счета. Клиентов волнует то, что, возможно, квадратный метр станет дороже после проведения реформы. Поэтому покупатели стараются приобрести жилье как можно быстрее. Клиенты стараются поймать «сегодняшнюю» цену, оформляют ипотеку, несмотря на то, что ставки по ипотеке с декабря 2018 года начали повышаться (рост составил от 1 до 2 п. п.)», - говорит Анжелика Альшаева.

С этим согласна и Ольга Трошева. «Очевидно, что рост стоимости привлекаемых в строительство средств приведет к подорожанию жилья. В том числе следствием этих ожиданий и является плавный рост цен на новостройки, идущий с прошлого года. Иногда опасения приобретают даже гипертрофированный характер, среди неспециалистов ходят слухи о росте цен чуть ли не на 50%. Это, конечно, не может не подогревать спрос», - отмечает эксперт.

Существуют и более локальные факторы. «Есть общие для всех застройщиков причины роста продаж: накануне фактической отмены «долевки» люди пытаются решить свои квартирные вопросы по старым ценам. Но главный фактор в случае с Компанией Л1 — это то, что в нас поверили. Мы за последний год практически погасили все свои кредитные обязательства и достроили и ввели в эксплуатацию 228 тыс. кв. м», - говорит директор по развитию Компании Л1 Надежда Калашникова.

Ольга Трошева считает, что главным фактором, сдерживающим сегодня продажи, является повышение процентных ставок по ипотечным кредитам. «Строго говоря, их рост нельзя назвать очень существенным. Разница при пересчете на месячные выплаты по кредиту совсем невелика. На мой взгляд, большее значение сыграл психологический фактор, сам факт, что произошел сдвиг ставок вверх. Тем не менее, по нашим оценкам, доля сделок с привлечением ипотечных кредитов в целом по Петербургской агломерации в первом квартале уменьшилась до 57% (по итогам последнего квартала прошлого года показатель составлял 64%)», - рассказала она.

Задел на будущее

Как ни критикуют застройщики реформу привлечения средств в отрасль, большая часть из них продолжает активно выводить на рынок все новые проекты. «По нашей оценке, за первый квартал на петербургский рынок выведено около 1,1 млн кв. м жилья. Это на 16% больше, чем за аналогичный период прошлого года (примерно 800 тыс. кв. м). Думаю, отчасти это обусловлено стремлением девелоперов успеть подвести свои проекты под критерии высокой степени готовности, которые позволили бы достраивать объекты по долевой схеме», - отмечает Ольга Трошева.

Как бы то ни было, застройщики наращивают объемы строительства. ГК «Главстрой» за год увеличила объем текущего строительства до 1,01 млн кв. м, что вдвое превышает показатель на 1 апреля 2018 года. «Главстрой Санкт-Петербург» в январе получил разрешение на строительство шестой очереди ЖК «Юнтолово», которая состоит из девяти жилых корпусов общей площадью 187,84 тыс. кв.м», - сообщили в компании.

За первые три месяца 2019 года Setl Group приступила к строительству 11 новых жилых корпусов. Среди них – проект премиум-класса The ONE, два дома бизнес-класса Svetlana Park, два крупных проекта комфорт-класса «Солнечный город» и «Чистое небо». «По итогам первого квартала 2019 года продаваемая площадь объектов Setl Group в активной стадии строительства составляет 1,88 млн кв. м, что на 15,9 % больше, чем по итогам первого квартала 2018 года», - рассказали в холдинге.

По данным «Группы ЛСР», объем площадей, выведенных в продажу за квартал, составил 194 тыс. кв. м, что на 39% больше, чем за аналогичный период прошлого года.

«ГК «КВС» вывела в этом году в первом квартале еще одну очередь в ЖК «Новое Сертолово». Практически все застройщики работают в плановом режиме, в рамках своих программ. Мы не видим особого всплеска на рынке новых объектов, хотя сам по себе объем предложений достаточно большой. От второго квартала ГК «КВС» ждет такого же активного спроса, как в первом, а может быть даже и больше», - говорит Анжелика Альшаева.

Ольга Трошева согласна, что второй квартал продолжит тренды первого. «Но самое интересное начнется после 1 июля, когда в силу вступят изменения в законодательстве, сворачивающие «долевку», - заключила она.

НОВОСТИ ПО ТЕМЕ:

Продажи ГК «Эталон» выросли на 47% по итогам первого квартала

«Главстрой» за 1 квартал продал 68,5 тыс. кв метров жилья

Компания «ЛСР» увеличила продажи в 1 квартале 2019 года на 22%

По оценке экспертов, почти четверть российских строительных компаний в настоящее время находится в предбанкротном состоянии. Изменение правил жилищного строительства с 1 июля 2019 года может только усугубить ситуацию.

По итогам I квартала 2019 года доля строительных компаний, находящихся в предбанкротном состоянии, выросла до 23–25%. Такие выводы делают эксперты Центра конъюнктурных исследований Высшей школы экономики, на основе опроса самих игроков рынка. Относительно I квартала прошлого года число признаний предбанкротств увеличилось на 5–7%.

В настоящее время, отмечают эксперты ВШЭ, негативно на деятельность строительных компаний влияют такие факторы, как продолжающееся сокращение объемов собственных и заемных средств (при необходимости отвечать по уже имеющимся кредитным обязательствам). Также многие игроки рынка сообщили о критичном уменьшении загрузки своих производств и недостатке заказов. Особенно плохо дела обстоят у многих региональных строительных организаций.

Встретимся в суде

А теперь о тех, кто уже стал банкротом. По данным Единого федерального реестра сведений о банкротстве, в 2018 году конкурсное производство было введено в 13 117 российских организациях. Из них 2670 относятся к сфере строительства. В сравнении с 2017-м доля банкротных производств сократилась (13 541 и 2761 соответственно), но совсем незначительно.

Между тем, количество застройщиков-банкротов значительно выросло. Если два года назад конкурсные производства были открыты в 117 компаниях, занимающихся жилищным строительством, то в прошлом году уже в 199. С учетом организаций, где только введена процедура наблюдения, у застройщиков-банкротов остались незавершенными объекты на 10,5 млн кв. м.

Ведущий юрист практики банкротства и антикризисной защиты бизнеса компании «Пепеляев Групп» Леонид Барков отмечает: за последние два года 60% всех банкротств приходится на организации, основными видами деятельности которых являются строительство, операции с недвижимостью и торговля, а количество дел о банкротстве застройщиков выросло в 2,5 раза. «Характерной особенностью последних лет является значительное увеличение количества споров, связанных с оспариванием сделок, привлечением к субсидиарной ответственности, а также взысканием убытков в делах о банкротстве. Возросло внимание судов к проверке требований аффилированных кредиторов и участников обществ», – добавляет он.

Его коллеги также выделяют ряд трендов в банкротных производствах. Руководитель группы антикризисного управления и банкротства из компании «Дювернуа Лигал» Карина Епифанцева напоминает об исках о банкротстве, учиненных Федеральной налоговой службой практически ко всем «дочкам» «Метростроя». «Это свидетельствует о тенденции доначисления налогов строительным компаниям и последующем их банкротстве в случае непогашения. Некоторым должникам удается договориться с Налоговой службой и заключить мировое соглашение. Также продолжается тенденция банкротств подрядчиков, задействованных в госзаказах. Зачастую это происходит по причине отказа города принимать выполненные работы – соответственно, подрядчики не могут рассчитаться с субподрядчиками, работниками, налоговой. Объемы новых контрактов не позволяют строителям покрыть убытки по старым, в связи с этим рост количества банкротств неизбежен», – делает выводы специалист.

Руководитель группы по банкротству из адвокатского бюро «Качкин и Партнеры» Александра Улезко рассказывает, что законодательство о несостоятельности довольно часто меняется в части общих норм, применимых, в частности, и к строительным организациям. «А если говорить о банкротстве застройщиков, – отмечает она, – то поправки не только зачастую носят фундаментальный характер и кардинальным образом меняют «правила игры», но и распространяются на ранее введенные процедуры, что значительно осложняет жизнь лиц, участвующих в том или ином деле о банкротстве».

Дальше – хуже

По мнению экспертов, ситуация с банкротством строительных организаций в ближайшее время не улучшится. Незначительное количественное падение конкурсных производств в строительной отрасли в 2018-м они относят к статистической погрешности.

В настоящее время, отмечает Александра Улезко, количество судебных процессов в строительной отрасли определенно не уменьшается. «Текущая экономическая ситуация и постоянные изменения законодательства в области долевого строительства неизбежно приводят к банкротству некоторых застройщиков. Скорее всего, такая тенденция сохранится и в обозримом будущем», – подчеркивает она.

С этим выводом согласен и Леонид Барков. По его словам, введение в действие новых правил привлечения средств в жилищное строительство летом 2019 года повлечет увеличение затрат застройщиков и может спровоцировать новую волну банкротств в этой сфере.

Чуть более оптимистично на перспективы застройщиков смотрит аналитик ИК «Финам» Алексей Коренев. По его словам, банкротство – все же самый крайний вариант ухода компании с рынка, независимо от того, самостоятельно оно было сделано или по искам других организаций. «Поэтому явного шквала банкротств застройщиков с 1 июля ждать не стоит. Более вероятно, что часть игроков отрасли перейдет на ИЖС. Некоторые будут поглощены более крупными и стабильными компаниями. Еще части застройщиков окажут поддержку региональные власти», – полагает аналитик.