Почти 60% девелоперов по всему миру отложили строительство жилья в связи с пандемией; в Москве на рынок выйдет вдовое меньше проектов

В исследовании основных тенденций девелопмента Global Development Report 2020, представлен опрос более 160 международных девелоперов-клиентов компании Knight Frank из 22 стран[1], которые поделились мнением о воздействии пандемии на развитие жилищного строительства. Так, 57% респондентов отложили строительство из-за смещения сроков поставок материалов и изменения потребностей конечного потребителя, из них 44% заявили, что будут вносить изменения в проектирование объектов. При этом 45% опрошенных заявили, что планируют сосредоточить развитие девелопмента в городах, тогда как 41% будут стремиться расширить охваты и строить как городское жилье, так и «вторые дома», и загородную недвижимость. Кроме того, в связи с текущей ситуацией 43% опрошенных девелоперов признают, что ориентироваться необходимо в большей степени на внутренний рынок, чем на мировой спрос. Что касается девелопмента элитной жилой недвижимости в Москве, по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза – по предварительным данным на рынок выйдет 9 проектов.

[1] Австралия, Австрия, Бельгия, Великобритания, Германия, Гонконг, Индия, Индонезия, Ирландия, Испания, Кения, Китай (материковый), Малайзия, Новая Зеландия, Португалия, Румыния, Сингапур, США, Танзания, Франция, Швейцария, Южная Корея

- Большая часть опрошенных девелоперов (57%) намерены перенести строительство проектов, при этом 44% из них рассматривают внедрение новых подходов, обусловленных коронакризисом, среди которых:

- Удобный «домашний офис». Опрос показывает, что девелоперы планируют уделять больше внимания телекоммуникациям, технологиям «умного дома» и комфортному рабочему пространству. Среди основных тенденций проектирования жилой недвижимости лидирует внедрение передовых технологий, добавление рабочих кабинетов и дополнительного внешнего пространства, будь то терраса, патио или внутренний дворик.

- Здоровье и экологичность жизни. В связи с развивающимся трендом на здоровый образ жизни около 38% респондентов с большей вероятностью намерены предусмотреть место для хранения велосипедов и 36% – для спортзалов, тогда как только 17% рассматривают возможность парковки.

- Развитие городского девелопмента. В то время как 41% респондентов планирует вести застройку в различных локациях (городских, загородных, районах для «вторых домов»), 45% все еще намерены сосредоточиться исключительно на городском девелопменте.

- Универсальное строительство. Треть девелоперов рассматривают возможность совмещения опций, присущих коммерческим и жилым проектам, начиная от сдачи в аренду отдельных рабочих мест и блоков и заканчивая бизнес-апартаментами. Реализация таких проектов может вызвать большой интерес в будущем.

- Ориентация на внутренний рынок. В связи с периодом беспрецедентного ограничения передвижения 43% опрошенных заявляют, что в будущем намерены больше учитывать потребности отечественных покупателей и ориентироваться на внутренний рынок.

- Виртуальные просмотры. Почти две трети (63%) всех респондентов полагают, что в скором времени процесс продаж будет основан на технологиях виртуальной реальности, таких как 3D-изображения, виртуальные просмотры, панорамные туры и экскурсии. Продажи будут более ориентированы на VR и AR, популярность которых возросла в период ограничений на передвижение. Такой подход обеспечивает более инклюзивный процесс коммуникации, во время которого покупатели могут напрямую общаться с архитекторами или дизайнерами, например, с помощью вебинаров и видеоконференций.

- Внедрение «умных» технологий. Резко возросшая необходимость в коммуникационных технологиях позволит им стать отличительными особенностями новых проектов. Многие клиенты переезжают в эффективные и гибкие «умные дома». Учитывая особое внимание, которое сейчас уделяется здоровью и самочувствию, многие девелоперы занимаются усовершенствованием индивидуальных систем очистки воздуха и установкой устройств «домашнего доктора», который осуществляет базовые медицинский проверки. Такие системы могут отслеживать состояние здоровья пожилых жильцов и при необходимости уведомлять их близких или врачей.

- Пандемия подтолкнет развитие автоматизации, систем распознавания лиц и использования антибактериальных производственных материалов во многих сферах. Робототехника позволит снизить стоимость бытового обслуживания и уменьшить количество прямых контактов с людьми через использование консьерж-сервисов, автоматической очистки и дезинфекции помещений, которые уже опробовали некоторые отельные операторы.

- Эрин Ван Туиль, партнер Knight Frank, One Barangaroo, Австралия: «Мы ожидаем повышение спроса на жилье, которое предоставляет своим владельцам возможность функциональных изменений пространства и гибкость планировок. При этом уже сейчас отмечается увеличение интереса к приватности, тогда как ранее покупатели стремились к более открытой жизни за панорамными окнами. Немаловажным фактором может стать и наличие технологий бесконтактного управления. Спрос на жилье с придомовой территорией будет зависеть от динамики рынка в различных локациях».

Брендированные резиденции набирают популярность

- Кроме того, гибкость в проектировании жилых помещений будет иметь ключевое значение для тех, кто все еще балансирует между работой и личной жизнью. По словам Марины Шалаевой, директора департамента зарубежной недвижимости Knight Frank, операторы брендированных резиденций обязаны заботиться не только о владельцах, но и гостях, поэтому все вопросы решаются на опережение. Благодаря персоналу и многочисленным услугам, доступным 24 часа в сутки, гость может эффективно работать и получить доступ ко всем удобствам (от помощи в решении IT-вопросов до посещения спортзала, спа и проведения переговоров в конференц-зале). Критически важным для жизнеспособности брендированных резиденций будет статус «безопасной гавани» ввиду местоположения объекта. Большой возможностью для таких апартаментов станет потенциальный рост популярности прибрежных и загородных районов, отчасти спровоцированный пандемией. Традиционная семейная поездка в излюбленное место на лето может быть продлена на весь год, так как ультрахайнеты осознали, что им действительно комфортно работать дистанционно. Так, постоянное проживание за городом или на побережье может стать обыденностью и благотворно повлиять на развитие сегмента брендированных резиденций.

Девелопмент ключевых рынков

- Анализ семи ключевых мировых рынков (Дубай, Гонконг, Центральный Лондон, Мадрид, Манхэттен, Сингапур и Сидней) показал, что некоторые из них испытали значительные изменения за последние пять лет. Наиболее заметными из них являются падения цен в Дубае и центральном Лондоне на 25% и 17% соответственно. В то время, как рынок Лондона с 2014 года претерпевает колебания из-за изменений в налогообложении и выхода из Европейского союза, Дубай испытал исторический избыток предложения.

- Новое предложение ограничено на многих рынках, что влияет на ценообразование. В представленных семи направлениях прогнозируемый рост совокупного объема нового жилищного строительства в 2020 году составляет в среднем всего 1%, хотя этот прирост в значительной степени обусловлен прогнозируемым увеличением объемов нового жилья на 53% в Гонконге и 40% в Дубае. Однако, учитывая, что 57% респондентов отложили проекты, на рынок выйдет еще меньше новых проектов, что приведет к общему сокращению предложения, подобно тому, что мы наблюдаем в Сиднее, Сингапуре и Лондоне.

- В Сиднее в 2020 году ожидается уменьшение объемов нового ввода проектов с высокой плотностью размещения (с четырьмя и более этажами) почти на 60% по сравнению с показателем 2019 года, который в свою очередь был на 6% ниже уровня 2018 года. С 2016 года в Сингапуре наблюдается снижение объемов строительства жилой недвижимости, и в этом году ожидается, что ввод будет на 85% ниже значений 2016 года.

- В Лондоне пик реализации проектов с высокой плотностью размещения (20 и более квартир) пришелся на 2016 год, и, несмотря на небольшой рост в 2018 году, с тех пор снижается. В этом году девелоперы, вероятно, реализуют на 19% меньше новых проектов по сравнению с прошлым годом.

- Максимальный объем нового ввода в Нью-Йорке пришелся на 2015 год. Мы ожидаем, что количество новых объектов в 2020 году будет более чем на пятую часть ниже, а некоторые из них могут быть отложены до 2021 года.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

- Как и на многих ключевых мировых рынках, в Москве на протяжении 2020 года отмечалось замедление выхода новых проектов во всех сегментах, в том числе и высокобюджетном. Пик появления элитных жилых комплексов пришелся на 2018 год, а по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза. За 9 месяцев текущего года элитный сегмент пополнился 6 новостройками, до конца года ожидается старт продаж ещё минимум 2-3 новых объектов, так, по предварительным данным в этом году на рынок выйдет 9 новых проектов. Тем не менее, мы наблюдаем положительную динамику объема предложения в элитных новостройках, обусловленную укрупнением формата девелопмента. В течение последних 5-10 лет заметно вырос уровень конкуренции на рынке, что заставляет застройщиков искать новые решения и повышать качество создаваемого продукта, соответственно, и уровень цен в проектах. Покупатель также изменился – стал более требовательным, опытным и точно знающим, что он хочет получить от приобретаемого жилья.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «Влияние пандемии на московский рынок элитной недвижимости было темой №1. Возможную трансформацию девелоперского продукта с точки зрения безопасности, гибкости и вариативности использования помещений сегодня активно обсуждают основные игроки рынка. При этом необходимо отметить, что в последние годы конкуренция на московском рынке была довольно высокой, и многие решения, например, по инженерным коммуникациям, уже находятся на высоком уровне. Кроме того, рынок долгое время шел в сторону рациональности, отказа от лишних площадей, избыточной частной инфраструктуры. Поэтому появление дополнительной комнаты под кабинет вряд ли станет повсеместным трендом. Скорее, трансформируется в потребность в создании рабочих пространств в зонах общего пользования, комнат для проведения конференций, а также образовательных и бизнес-встреч. Однако в краткосрочной перспективе мы действительно ожидаем более кардинальных изменений в сфере использования бесконтактных технологий».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В 2020 году на первичном рынке элитной недвижимости Санкт-Петербурга наблюдается резкое снижение уровня предложения: с конца 2019 года объем рынка уменьшился на 43%. Текущие изменения стали следствием ограниченного выхода на рынок новых проектов, а также завершения реализации существующих объектов. В условиях пандемии, меняющихся предпочтений клиентов, а также спроса на готовое элитное жилье девелоперы предпочли сосредоточиться на текущих продажах. Тем временем цены на квартиры в элитных комплексах стабильно увеличивались: прирост с начала 2020 года – 9%. Предпосылками подобной динамики стала нестабильная экономическая ситуация в России, волатильность валют и развернувшийся на ее фоне повышенный интерес к жилой недвижимости, в частности элитной».

Серьезные препятствия

- Для 30% респондентов финансирование является самым большим препятствием развития девелопмента в текущей ситуации. На некоторых рынках наблюдается сужение кредитных возможностей для застройщиков. У банков сравнительно ограниченный интерес к кредитованию девелопмента, а на некоторых рынках предпродажные требования затрудняют начало строительства. Одним из способов стимулирования строительства со стороны правительства могло бы стать содействие кредитованию, возможно, посредством сочетания гарантий или займов.

- Вторыми в списке наиболее серьезных препятствий респонденты указали перспективы дальнейшего налогообложения и регулирования рынка недвижимости. Не так давно была введена 20%-я надбавка на налог для зарубежных покупателей в Ванкувере и Сингапуре. Такой уровень налогообложения или даже его ожидание может снизить спрос и сдержать развитие. Снижение налоговой активности, напротив, стимулирует рост спроса, как это показывает опыт Великобритании после недавнего введения «каникул» по гербовым сборам.

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

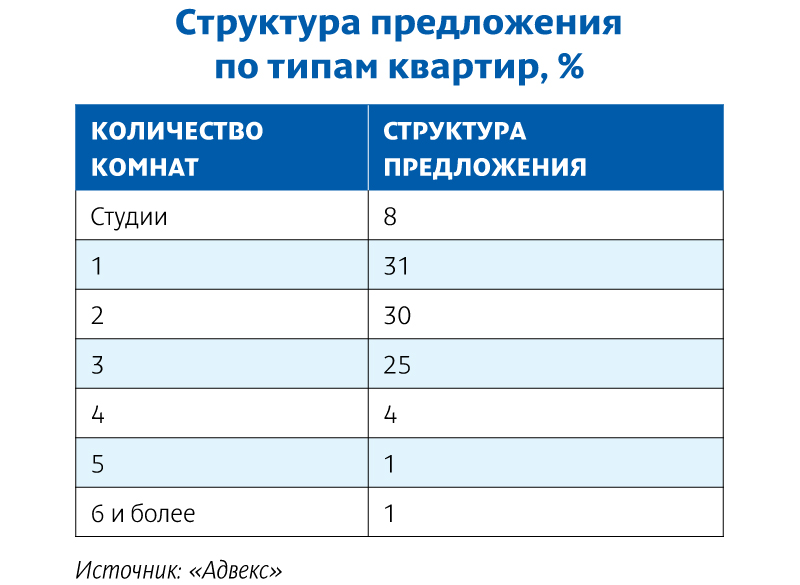

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

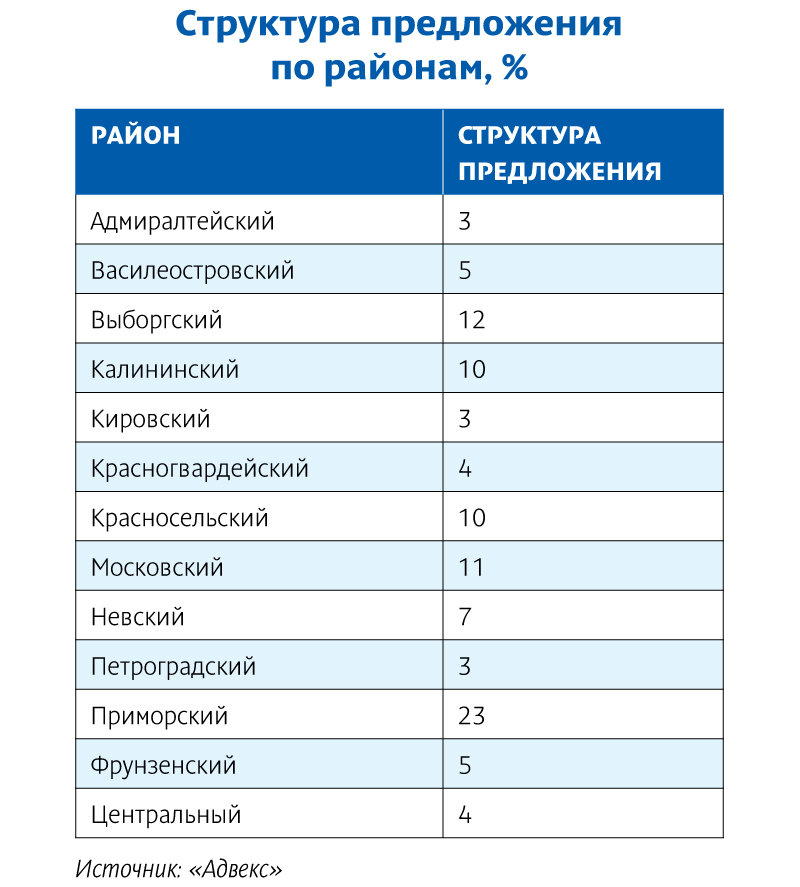

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Стагнация на рынке складских помещений, продолжавшаяся с 2015 года, подошла к концу. По словам экспертов, постепенное снижение вакантных площадей в сочетании с ростом арендных ставок наконец побудило девелоперов выйти за рамки формата built-to-suit и приступить к строительству спекулятивных объектов. Ожидается, что в наступившем году можно ожидать развития тренда.

По данным Knight Frank St Petersburg, суммарная арендопригодная площадь складских помещений на рынке Петербурга в настоящее время составляет 3,5 млн кв. м. Из них к классу А относится 2,26 млн кв. м, к классу В – 1,28 млн.

Отмерзли

По оценкам экспертов, главным итогом ушедшего года в складском сегменте стал существенный рост девелоперской активности, который, впрочем, прогнозировался и признаки которого стали заметены еще в 2018 году. «Объем ввода новых объектов составил около 180 тыс. кв. м. Это не только практически в два раза больше, чем в рекордно низком 2018-м (85 тыс. кв. м), но также превышает и показатели 2017 года (126 тыс. кв. м)», – отмечает генеральный директор Maris в ассоциации с CBRE Борис Мошенский.

В Knight Frank St Petersburg сообщили, что в 2019 году было введено в эксплуатацию сразу несколько крупных объектов: IV очередь логистического парка «Осиновая Роща», логистический комплекс «М10», склад на территории «PNK Софийская КАД» для компании Maersk и др.

И это не единственное изменение. По словам Бориса Мошенского, произошел значительный рост объемов нового спекулятивного строительства, которое существенно просело в период стагнации: тогда девелоперы предпочитали возводить объекты по схеме built-to-suit, то есть под конкретного заказчика, а не для свободной продажи или предоставления площадей в аренду. В 2019 году доля спекулятивных объектов в общем объеме ввода достигла 66%. Для сравнения: в 2018 году она составила 26%, в 2016-м – 43%. «Активность девелоперов по запуску спекулятивных проектов резко возросла», – резюмируют и аналитики IPG.Estate.

Серьезно увеличился и объем сделок со складской недвижимостью, как в спекулятивном формате, так и built-to-suit. «Развитие торговых сетей и компаний-дистрибьюторов, онлайн-ритейла – все это заметно сказалось на росте объема сделок. При этом рынок складов в Петербурге продолжает переживать дефицит качественного предложения – на протяжении последних трех лет строилось не более 100 тыс. кв. м спекулятивных площадей в год. Дефицит площадей на фоне растущего спроса со стороны ритейлеров стимулировал увеличение числа сделок в сегменте built-to-suit», – отмечает генеральный директор Colliers International в Петербурге Андрей Косарев.

«Что касается реализации складских объектов по схеме built-to-suit, в 2019 году заключались практически беспрецедентные для рынка сделки на 50 тыс., и даже 69 тыс. кв. м. При том, что за последние пять лет – с момента формирования схемы на рынке – максимальная по масштабу сделка была на 40 тыс. кв. м, а средний экономический размер объекта, возводимого по схеме built-to-suit, составлял 19 тыс. кв. м», – добавляет Борис Мошенский.

По оценке экспертов Colliers International, наибольшую долю в структуре спроса (54%) в 2019 году сформировали торговые и дистрибуционные компании. При этом федеральные торговые сети выступили основным драйвером – компания «ВкусВилл» арендовала 11 тыс. кв. м в СК Grando, а для компании «Лента» ГК «Ориентир» построит склад площадью около 70 тыс. кв. м. Второе место в структуре спроса с долей 27% занимают логистические компании. Крупнейшие сделки в этом сегменте: аренда 19 тыс. кв. м компанией Major (IKEA) в СК «Гориго» и покупка по схеме built-to-suit склада площадью 23,7 тыс. кв. м компанией Maersk.

Исчезающая вакансия

Как уже отмечалось, по словам экспертов, одним из главных стимулов для активизации девелоперов стала ситуация, сложившаяся на рынке аренды складской недвижимости.

По данным Maris в ассоциации с CBRE, вакансия сохраняется второй год подряд на рекордно низком уровне в 3% (3,9% в классе В и 2,4% в классе А). Особенно ярко иллюстрирует ситуацию динамика вакансии в объектах класса А: 2015 год – 8%, 2016-й – 5,6%, 2018-й – 2,7%. «Примечательно при этом, что на уровень вакансии не повлияло даже появление нового предложения в этом году. Спрос полностью поглотил площади, вышедшие на рынок», – отмечает Борис Мошенский.

В Knight Frank St Petersburg говорят о еще меньшем объеме вакансии по состоянию на конец прошлого года. «Объем свободного предложения уменьшился на 32% и составил всего 94 тыс. кв. м. При этом доля свободных площадей продолжила сокращаться. К концу года остались не заняты 2,5% и 3% от общего объема предложения в классах А и В соответственно», – отмечают аналитики.

«В сравнении с 2018 годом отраслевая структура спроса существенно не изменилась. Лидирующую позицию на рынке аренды сохранил сегмент розничной торговли (53% от общего объема сделок аренды пришлось на компании этой отрасли). На втором месте находятся производственные компании (31% в общем объеме сделок аренды). Доля сегмента дистрибуции в структуре спроса составила 11%», – говорит руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. «В структуре спроса на складские и производственные помещения преобладают блоки от 1 тыс. до 3 тыс. кв. м, также сохраняется высокая доля востребованности блоков до 1 тыс. кв. м», – добавляют специалисты IPG.Estate.

Еще одной характерной деталью, по словам экспертов, стало то, что появление нового предложения не затормозило роста арендных ставок. По данным Maris в ассоциации с CBRE, на конец 2019 года средние арендные ставки составили: в классе А – 560 рублей за 1 кв. м в месяц, в классе В – 460 рублей. По сравнению с итогами 2018 года рост составил примерно 6%. И снова показательно динамика изменений ставки в классе А: после проседания в 2015 году до уровня 445 рублей за 1 кв. м в месяц, к 2017-му она достигла докризисного (2014 год) уровня в 480 рублей, а потом продолжила расти (в 2018 году – уже 520 рублей).

Светлое будущее

Эксперты с оптимизмом смотрят на перспективы развития складского сегмента. По их оценке, позитивные изменения, проявившиеся в прошлом году, получат дальнейшее развитие в году наступившем. Конкретные цифры у аналитиков разных компаний несколько разнятся, но на продолжение восходящего тренда они указывают вполне единодушно, равно как и на сохранение преобладающей доли спекулятивного сегмента

По данным аналитиков Knight Frank St Petersburg, на конец 2019 года на стадии строительства находилось 20 складских комплексов общей площадью порядка 170 тыс. кв. м, заявленных ко вводу в 2020 году, при этом для аренды предназначено около половины площадей. «С учетом возросшего интереса арендаторов и девелоперов, на складском рынке прогнозируется сохранение низкой доли вакантного предложения и увеличение арендных ставок на качественные складские помещения», – отмечают они.

В Colliers International говорят, что в 2020 году в Петербурге ко вводу запланировано более 330 тыс. кв. м, из которых 55% являются спекулятивными. «Такой прирост может стать рекордным за последние 10-12 лет. Под влиянием роста ставок и дефицита площадей спекулятивные проекты наконец стали выходить на рынок Петербурга. И несмотря на то, что доля их в ожидаемом вводе из-за крупных сделок built-to-suit будет не так высока, это одна из ключевых тенденций на рынке складской недвижимости», – отмечает Андрей Косарев.

Наиболее позитивный прогноз дает Борис Мошенский. «По заявленным девелоперами планам, ввод новых складских площадей в 2020 году может достигнуть докризисных показателей. В этом году может быть сдано в эксплуатацию до 450 тыс. кв. м. Для сравнения: в 2014-м ввод составил 440 тыс. кв. м», – говорит он, добавляя, что значительные объемы ввода также заявлены уже и на 2021–2022 годы.

Исполнительный директор ГК RAUM Антон Декстер отмечает, что сейчас в складском сегменте господствует отложенный спрос, накопившийся после начала кризиса. «Поэтому новые объекты выводятся на рынок со ставками аренды выше среднерыночных, что толкает этот показатель вверх», – говорит он.

По словам эксперта, текущая обстановка благоприятна для запуска новых складских проектов, а также для модернизации уже существующих. «Спрос на качественные площади очень высок. В приоритете – склады «последней мили» и низкотемпературные объекты. На реализацию новых проектов наша компания направляет сейчас все свободные средства», – отмечает Антон Декстер. При этом сдерживающим фактором, по его словам, является увеличение цены строительства. «Показатель составлял 23,8 тыс. рублей за 1 кв. м. И наблюдается дальнейший рост – до 20%. Соответственно, складские объекты и для покупателей, и для арендаторов станут еще дороже», – прогнозирует специалист.