Почти 60% девелоперов по всему миру отложили строительство жилья в связи с пандемией; в Москве на рынок выйдет вдовое меньше проектов

В исследовании основных тенденций девелопмента Global Development Report 2020, представлен опрос более 160 международных девелоперов-клиентов компании Knight Frank из 22 стран[1], которые поделились мнением о воздействии пандемии на развитие жилищного строительства. Так, 57% респондентов отложили строительство из-за смещения сроков поставок материалов и изменения потребностей конечного потребителя, из них 44% заявили, что будут вносить изменения в проектирование объектов. При этом 45% опрошенных заявили, что планируют сосредоточить развитие девелопмента в городах, тогда как 41% будут стремиться расширить охваты и строить как городское жилье, так и «вторые дома», и загородную недвижимость. Кроме того, в связи с текущей ситуацией 43% опрошенных девелоперов признают, что ориентироваться необходимо в большей степени на внутренний рынок, чем на мировой спрос. Что касается девелопмента элитной жилой недвижимости в Москве, по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза – по предварительным данным на рынок выйдет 9 проектов.

[1] Австралия, Австрия, Бельгия, Великобритания, Германия, Гонконг, Индия, Индонезия, Ирландия, Испания, Кения, Китай (материковый), Малайзия, Новая Зеландия, Португалия, Румыния, Сингапур, США, Танзания, Франция, Швейцария, Южная Корея

- Большая часть опрошенных девелоперов (57%) намерены перенести строительство проектов, при этом 44% из них рассматривают внедрение новых подходов, обусловленных коронакризисом, среди которых:

- Удобный «домашний офис». Опрос показывает, что девелоперы планируют уделять больше внимания телекоммуникациям, технологиям «умного дома» и комфортному рабочему пространству. Среди основных тенденций проектирования жилой недвижимости лидирует внедрение передовых технологий, добавление рабочих кабинетов и дополнительного внешнего пространства, будь то терраса, патио или внутренний дворик.

- Здоровье и экологичность жизни. В связи с развивающимся трендом на здоровый образ жизни около 38% респондентов с большей вероятностью намерены предусмотреть место для хранения велосипедов и 36% – для спортзалов, тогда как только 17% рассматривают возможность парковки.

- Развитие городского девелопмента. В то время как 41% респондентов планирует вести застройку в различных локациях (городских, загородных, районах для «вторых домов»), 45% все еще намерены сосредоточиться исключительно на городском девелопменте.

- Универсальное строительство. Треть девелоперов рассматривают возможность совмещения опций, присущих коммерческим и жилым проектам, начиная от сдачи в аренду отдельных рабочих мест и блоков и заканчивая бизнес-апартаментами. Реализация таких проектов может вызвать большой интерес в будущем.

- Ориентация на внутренний рынок. В связи с периодом беспрецедентного ограничения передвижения 43% опрошенных заявляют, что в будущем намерены больше учитывать потребности отечественных покупателей и ориентироваться на внутренний рынок.

- Виртуальные просмотры. Почти две трети (63%) всех респондентов полагают, что в скором времени процесс продаж будет основан на технологиях виртуальной реальности, таких как 3D-изображения, виртуальные просмотры, панорамные туры и экскурсии. Продажи будут более ориентированы на VR и AR, популярность которых возросла в период ограничений на передвижение. Такой подход обеспечивает более инклюзивный процесс коммуникации, во время которого покупатели могут напрямую общаться с архитекторами или дизайнерами, например, с помощью вебинаров и видеоконференций.

- Внедрение «умных» технологий. Резко возросшая необходимость в коммуникационных технологиях позволит им стать отличительными особенностями новых проектов. Многие клиенты переезжают в эффективные и гибкие «умные дома». Учитывая особое внимание, которое сейчас уделяется здоровью и самочувствию, многие девелоперы занимаются усовершенствованием индивидуальных систем очистки воздуха и установкой устройств «домашнего доктора», который осуществляет базовые медицинский проверки. Такие системы могут отслеживать состояние здоровья пожилых жильцов и при необходимости уведомлять их близких или врачей.

- Пандемия подтолкнет развитие автоматизации, систем распознавания лиц и использования антибактериальных производственных материалов во многих сферах. Робототехника позволит снизить стоимость бытового обслуживания и уменьшить количество прямых контактов с людьми через использование консьерж-сервисов, автоматической очистки и дезинфекции помещений, которые уже опробовали некоторые отельные операторы.

- Эрин Ван Туиль, партнер Knight Frank, One Barangaroo, Австралия: «Мы ожидаем повышение спроса на жилье, которое предоставляет своим владельцам возможность функциональных изменений пространства и гибкость планировок. При этом уже сейчас отмечается увеличение интереса к приватности, тогда как ранее покупатели стремились к более открытой жизни за панорамными окнами. Немаловажным фактором может стать и наличие технологий бесконтактного управления. Спрос на жилье с придомовой территорией будет зависеть от динамики рынка в различных локациях».

Брендированные резиденции набирают популярность

- Кроме того, гибкость в проектировании жилых помещений будет иметь ключевое значение для тех, кто все еще балансирует между работой и личной жизнью. По словам Марины Шалаевой, директора департамента зарубежной недвижимости Knight Frank, операторы брендированных резиденций обязаны заботиться не только о владельцах, но и гостях, поэтому все вопросы решаются на опережение. Благодаря персоналу и многочисленным услугам, доступным 24 часа в сутки, гость может эффективно работать и получить доступ ко всем удобствам (от помощи в решении IT-вопросов до посещения спортзала, спа и проведения переговоров в конференц-зале). Критически важным для жизнеспособности брендированных резиденций будет статус «безопасной гавани» ввиду местоположения объекта. Большой возможностью для таких апартаментов станет потенциальный рост популярности прибрежных и загородных районов, отчасти спровоцированный пандемией. Традиционная семейная поездка в излюбленное место на лето может быть продлена на весь год, так как ультрахайнеты осознали, что им действительно комфортно работать дистанционно. Так, постоянное проживание за городом или на побережье может стать обыденностью и благотворно повлиять на развитие сегмента брендированных резиденций.

Девелопмент ключевых рынков

- Анализ семи ключевых мировых рынков (Дубай, Гонконг, Центральный Лондон, Мадрид, Манхэттен, Сингапур и Сидней) показал, что некоторые из них испытали значительные изменения за последние пять лет. Наиболее заметными из них являются падения цен в Дубае и центральном Лондоне на 25% и 17% соответственно. В то время, как рынок Лондона с 2014 года претерпевает колебания из-за изменений в налогообложении и выхода из Европейского союза, Дубай испытал исторический избыток предложения.

- Новое предложение ограничено на многих рынках, что влияет на ценообразование. В представленных семи направлениях прогнозируемый рост совокупного объема нового жилищного строительства в 2020 году составляет в среднем всего 1%, хотя этот прирост в значительной степени обусловлен прогнозируемым увеличением объемов нового жилья на 53% в Гонконге и 40% в Дубае. Однако, учитывая, что 57% респондентов отложили проекты, на рынок выйдет еще меньше новых проектов, что приведет к общему сокращению предложения, подобно тому, что мы наблюдаем в Сиднее, Сингапуре и Лондоне.

- В Сиднее в 2020 году ожидается уменьшение объемов нового ввода проектов с высокой плотностью размещения (с четырьмя и более этажами) почти на 60% по сравнению с показателем 2019 года, который в свою очередь был на 6% ниже уровня 2018 года. С 2016 года в Сингапуре наблюдается снижение объемов строительства жилой недвижимости, и в этом году ожидается, что ввод будет на 85% ниже значений 2016 года.

- В Лондоне пик реализации проектов с высокой плотностью размещения (20 и более квартир) пришелся на 2016 год, и, несмотря на небольшой рост в 2018 году, с тех пор снижается. В этом году девелоперы, вероятно, реализуют на 19% меньше новых проектов по сравнению с прошлым годом.

- Максимальный объем нового ввода в Нью-Йорке пришелся на 2015 год. Мы ожидаем, что количество новых объектов в 2020 году будет более чем на пятую часть ниже, а некоторые из них могут быть отложены до 2021 года.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

- Как и на многих ключевых мировых рынках, в Москве на протяжении 2020 года отмечалось замедление выхода новых проектов во всех сегментах, в том числе и высокобюджетном. Пик появления элитных жилых комплексов пришелся на 2018 год, а по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза. За 9 месяцев текущего года элитный сегмент пополнился 6 новостройками, до конца года ожидается старт продаж ещё минимум 2-3 новых объектов, так, по предварительным данным в этом году на рынок выйдет 9 новых проектов. Тем не менее, мы наблюдаем положительную динамику объема предложения в элитных новостройках, обусловленную укрупнением формата девелопмента. В течение последних 5-10 лет заметно вырос уровень конкуренции на рынке, что заставляет застройщиков искать новые решения и повышать качество создаваемого продукта, соответственно, и уровень цен в проектах. Покупатель также изменился – стал более требовательным, опытным и точно знающим, что он хочет получить от приобретаемого жилья.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «Влияние пандемии на московский рынок элитной недвижимости было темой №1. Возможную трансформацию девелоперского продукта с точки зрения безопасности, гибкости и вариативности использования помещений сегодня активно обсуждают основные игроки рынка. При этом необходимо отметить, что в последние годы конкуренция на московском рынке была довольно высокой, и многие решения, например, по инженерным коммуникациям, уже находятся на высоком уровне. Кроме того, рынок долгое время шел в сторону рациональности, отказа от лишних площадей, избыточной частной инфраструктуры. Поэтому появление дополнительной комнаты под кабинет вряд ли станет повсеместным трендом. Скорее, трансформируется в потребность в создании рабочих пространств в зонах общего пользования, комнат для проведения конференций, а также образовательных и бизнес-встреч. Однако в краткосрочной перспективе мы действительно ожидаем более кардинальных изменений в сфере использования бесконтактных технологий».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В 2020 году на первичном рынке элитной недвижимости Санкт-Петербурга наблюдается резкое снижение уровня предложения: с конца 2019 года объем рынка уменьшился на 43%. Текущие изменения стали следствием ограниченного выхода на рынок новых проектов, а также завершения реализации существующих объектов. В условиях пандемии, меняющихся предпочтений клиентов, а также спроса на готовое элитное жилье девелоперы предпочли сосредоточиться на текущих продажах. Тем временем цены на квартиры в элитных комплексах стабильно увеличивались: прирост с начала 2020 года – 9%. Предпосылками подобной динамики стала нестабильная экономическая ситуация в России, волатильность валют и развернувшийся на ее фоне повышенный интерес к жилой недвижимости, в частности элитной».

Серьезные препятствия

- Для 30% респондентов финансирование является самым большим препятствием развития девелопмента в текущей ситуации. На некоторых рынках наблюдается сужение кредитных возможностей для застройщиков. У банков сравнительно ограниченный интерес к кредитованию девелопмента, а на некоторых рынках предпродажные требования затрудняют начало строительства. Одним из способов стимулирования строительства со стороны правительства могло бы стать содействие кредитованию, возможно, посредством сочетания гарантий или займов.

- Вторыми в списке наиболее серьезных препятствий респонденты указали перспективы дальнейшего налогообложения и регулирования рынка недвижимости. Не так давно была введена 20%-я надбавка на налог для зарубежных покупателей в Ванкувере и Сингапуре. Такой уровень налогообложения или даже его ожидание может снизить спрос и сдержать развитие. Снижение налоговой активности, напротив, стимулирует рост спроса, как это показывает опыт Великобритании после недавнего введения «каникул» по гербовым сборам.

Оптимистичные прогнозы экспертов, ожидавших роста активности на коттеджном рынке Санкт-Петербурга и Ленобласти в этом году, не оправдались. Прошлогоднее оживление сменилось продолжением спячки, начавшейся еще в 2015 году.

По мнению экспертов, заметных изменений на рынке можно ожидать лишь после серьезных сдвигов в экономике. Кроме того, для роста интереса к коттеджным поселкам необходимо развитие инфраструктуры, в том числе социальной.

Лето прошло

По данным экспертного бюро «Сперанский», всего за лето 2019 года на коттеджном рынке состоялось 376 сделок на общую сумму 874 млн рублей. Этот результат на 4% хуже, чем прошлым летом. «Порядка 94% сделок касались не самих коттеджей, а участков без обязательного подряда. Средняя цена земли составила 199 тыс. рублей за сотку. Много продано дорогих участков. Цена в 7 млн рублей вовсе не редкость. При этом число сделок с дешевыми неделами сокращается, что говорит о поляризации доходов», – говорит Дмитрий Сперанский, руководитель ЭБ «Сперанский».

Схожие тренды отмечают аналитики Knight Frank St Petersburg (оценивают ситуацию только по коттеджам). По их данным, по итогам первого полугодия 2019 года на загородном рынке высокого класса суммарно было реализовано лишь 45 коттеджей. Это на 38% меньше, чем за аналогичный период прошлого года. При этом, если сравнивать с первым полугодием 2017 года, то продажи находились на сопоставимом уровне.

Они отмечают также, что по сравнению с итогами 2018 года количество поселков, представленных на рынке, не изменилось. Активная динамика вывода новых поселков в течение 2018 года пополнила рынок новыми предложениями. Однако невысокий спрос затормозил этот тренд, и в течение первого полугодия 2019 года девелоперская активность была нулевой. «Так, по итогам полугодия в продажу не вышло ни одного нового проекта высокого класса, в результате свободное предложение уменьшилось на 2% в классе А и на 6% в классе В», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

По ее данным, по итогам первого полугодия средняя стоимость предложения загородного лота в классе А составила 62,4 млн рублей. По сравнению с концом 2018 года показатель уменьшился на 8%. Кроме того, средний бюджет сделки в классе А в 1,5 ниже средней стоимости предложения. В классе В средняя стоимость предложения составила 26,2 млн рублей, увеличившись по сравнению с концом года на 5%. Показатель средней стоимости сделки ниже аналогичного показателя предложения на 29%. Это говорит о том, что в обоих классах покупатели выбирали более дешевые лоты.

Война Севера и Юга

По данным ЭБ «Сперанский», за последний год доля проектов на южных направлениях значительно сократилась. Это в корне отличается от тенденций, которые наблюдались ранее: тогда число коттеджных поселков на южном направлении росло опережающими темпами. «За последние 12 месяцев количество проектов в Ломоносовским районе снизилось на 9%, в Гатчинском на 18%, в Лужском на 15%. Тогда как в Приозерском и Курортном районе хоть и незначительно, но подросло», – отмечает Дмитрий Сперанский.

По мнению архитектора компании «ОД-Фамилия» Александры Давыдовой, это временный откат интереса от южных территорий. «Петербург развивается в южном направлении, здесь появляются крупные девелоперские проекты, строятся дороги. Южные территории еще ждет рост спроса», – считает она

Директор инвестиционных проектов Jensen Group Ольга Райчук, напротив, утверждает, что никогда не сталкивалась со снижением интереса к северным районам: «Здесь есть то, что нужно всем для загородного жилья: природа, комфорт, развитая инфраструктура».

«Мы ожидаем снижения числа коттеджных поселков по всем направлениям. Последние пару лет мы фиксируем снижение интереса покупателей к загородному рынку в целом. Граждане покупают землю, но большинство откладывает начало строительства, иногда лет на пять», – со своей стороны, отметила руководитель отдела продаж компании «Теорема» Ирина Кудрявцева.

Предложение падает

Естественным следствием низкого спроса стало падение предложения, особенно по самим коттеджам. По данным ЭБ «Сперанский», на загородном рынке сокращается количество коттеджных поселков, где предлагаются дома. «Год назад их было 125, а сегодня их осталось лишь 110. Причем надо учесть, что еще 25 проектов из этого количества на самом деле ориентированы на продажу участков и предлагают по два-три дома для ассортимента», – отмечает Дмитрий Сперанский.

«В сегменте домов реальных альтернатив становится с каждым годом все меньше. Сегодня клиенты просматривают три-четыре варианта коттеджных поселков – и все. Лет пять назад они выбирали между десятком заинтересовавших их предложений», – отмечает генеральный директор компании «Русь: Новые территории» Дмитрий Майоров.

Спрос все больше концентрируется вокруг ограниченного числа проектов. Доля «холодных» проектов (то есть тех, где почти нет продаж) выросла за последние полгода с 48% до 56%. «Мы не чувствуем конкурентного давления: новых заметных проектов в нашем сегменте не появляется уже несколько лет», – говорит Ирина Кудрявцева. «Формально конкуренция на рынке остается высокой. Количество проектов вроде бы велико, но качественного предложения при этом очень немного», – соглашается Ольга Райчук.

Количество поселков, предлагающих участки, также снижается, но гораздо медленнее. «На сегодня осталось в предложении 350 проектов, где выставлены в продажу участки без подряда. 49 из них относятся к верхней ценовой категории (от 250 тыс. рублей за сотку), 160 проектов средней ценовой категории (100–250 тыс.) и 141 поселок с участками до 100 тыс. рублей за сотку. По сравнению с ситуацией годовой давности число поселков средней и нижней ценовой категории сократилось на 7%, верхний сегмент почти не изменился», – отмечает Дмитрий Сперанский.

Ждем перемен

Эксперты пока не ожидают серьезных изменений на рынке. «Цены на коттеджном рынке стоят уже четыре года. Колебания средневзвешенных цен за квартал не превышают 1%. То есть ниже погрешности измерений. И нет никаких факторов, которые бы толкнули цены в ближайшее время вверх или вниз», – говорит Дмитрий Сперанский.

«Оживлению интереса к загородным объектам могут поспособствовать серьезные изменения, которые должны произойти в рамках развития инфраструктуры, в том числе социальной», – отмечает генеральный директор Knight Frank St Petersburg Николай Пашков.

С ним согласен управляющий партнер ИСХ GOOD WOOD Александр Дубовенко. «Также необходимо обратить внимание на качество проектирования поселков. Необходимо создание общественных пространств, предназначенных для общего пользования жителей, – прогулочных зон, мест отдыха, детских площадок», – считает он.

«Новые проекты будут выходить всегда. Но значительная часть заявленных сегодня проектов – это ранее «замороженные» поселки. Застройщики будут искать специалистов, способных реанимировать брошенные «пятна», меняя концепцию и название. Крупных изменений на рынке можно ожидать лишь после серьезных сдвигов в экономике в ту или другую сторону», – резюмирует Дмитрий Сперанский.

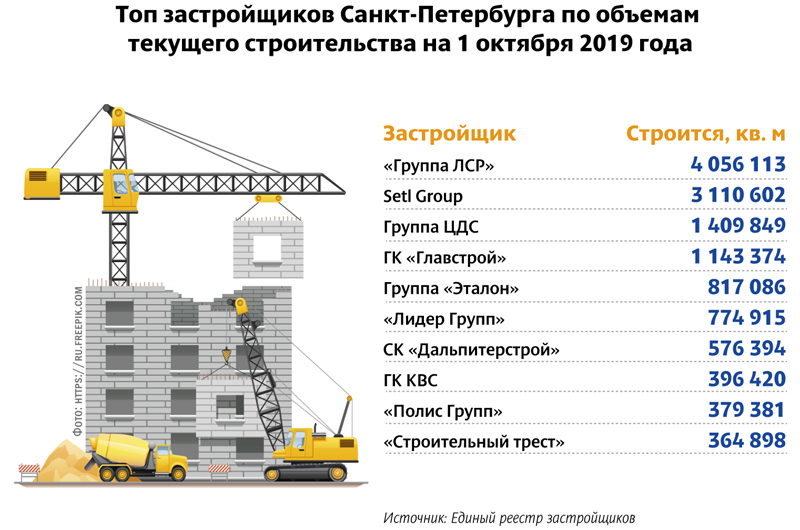

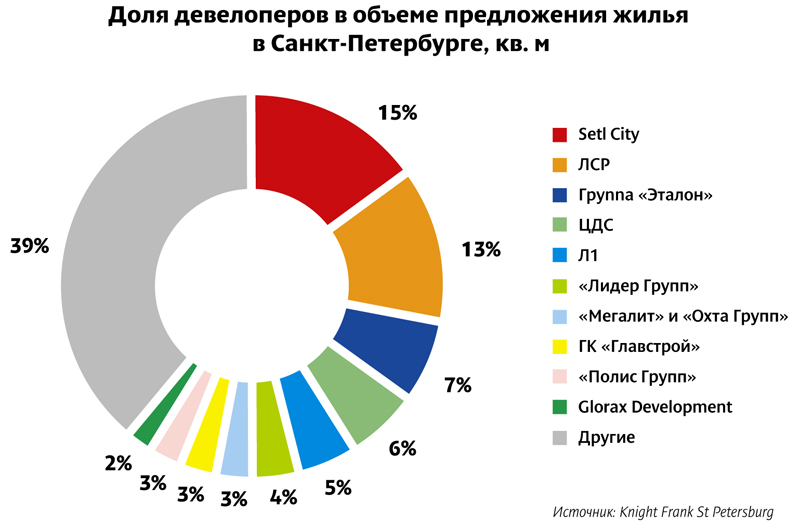

Крупные девелоперские компании отвоевывают все большую долю рынка жилищного строительства в Санкт-Петербурге. Сегодня их доля выросла до 60%. По прогнозам, в ближайшие годы она может достигнуть 80%.

По подсчетам Knight Frank St Petersburg, за первое полугодие 2019 года доля крупных компаний в объеме предложения увеличилась на 10 п. п., и превысила 60%, тогда как с начала нулевых на топ-10 компаний приходилось порядка 40% рынка. За последние 10 лет объем предложения продаваемых крупными девелоперами площадей вырос с 2,5 млн до 4,5 млн кв. м. Эксперты полагают, что это позволяет говорить о постепенной монополизации жилищного рынка.

Специалисты ГК «Кортрос» объясняют: в выгодную сторону для банков и крупных девелоперов сложились обстоятельства. Основными игроками рынка становятся компании, располагающие наибольшим объемом денежных средств и широким спектром возможностей.

Вместе с тем для бизнес-процессов укрупнение игроков отрасли имеет свои преимущества. Сегодня, чтобы войти в стройку, необходимо обладать большими ресурсами. Поэтому чем крупнее компания, тем легче ей нести затраты на подготовку участков к застройке.

Директор департамента инвестиционного развития холдинга AAG Евгений Кулагин также отмечает логичность процесса. У крупных застройщиков полностью налажены внутренние процессы взаимодействия, появляются новые источники финансирования. Генеральный директор Knight Frank St Petersburg Николай Пашков добавляет также, что укрупнение рынка снижает риски долевого строительства для покупателей. С рынка уйдут не слишком профессиональные компании, появившиеся на пике спроса на жилье. Однако важно не перейти ту грань, когда это приведет к снижению конкуренции и мотивации девелоперов бороться за покупателя качеством и маркетингом, подчеркивает он.

Фактор эскроу

Нельзя точно сказать, оказал ли уже влияние на укрупнение рынка переход на новую схему финансирования через проектное кредитование и эскроу-счета. Новое законодательство предъявляет требования к размеру собственного капитала застройщиков. Сооружение инженерных сетей еще до выхода на стройплощадку, разработка проекта, а также строительство социальных объектов требуют значительных собственных средств, которыми, как правило, располагают только крупные игроки рынка. Поэтому в ближайшие годы основная доля жилищного строительство придется на застройщиков «первой десятки».

«Пока что заметных признаков влияния проектного финансирования не ощущается. Вот когда проекты будут реализованы по новым правилам, тогда застройщики ощутят изменения и можно будет сделать соответствующие выводы», – полагает Евгений Кулагин.

Роман Хохлов, директор по правовым вопросам Группы RBI (входят компании «Северный город» и RBI), полагает, что введение схемы эскроу скажется на рынке через полтора-два года, когда все новые проекты будут запускаться только с использованием новой схемы – сегодня большинство проектов реализуется по старым нормам. «Пока влияние реформы не проявилось, слишком недавно правила вступили в силу», – поясняет он.

По его мнению, полный переход на эскроу-схему в будущем может повлиять на количество игроков на строительном рынке. «Мелкие застройщики (а также компании с недостаточно прозрачной историей), не получив проектное финансирование, будут вынуждены сворачивать свой бизнес, передавая его более крупным. Думаю, в Москве и Петербурге эта тенденция будет менее заметной, а более явной – в регионах, в том числе в Ленобласти», – уточнил он.

При этом проблемы в этой ситуации президент ГК «Кортрос» Вениамин Голубицкий не видит. «Ничего критичного на рынке не происходит. Последствиями реформы станут укрупнение рынка, удаление мелких игроков, неинституциональных инвесторов, со всеми вытекающими последствиями. Рынок становится прозрачней, понятней, количество игроков сужено. Шторма нам ждать точно не стоит. Высококонкурентный рынок не может не подвергаться изменениям с какой-то периодичностью, в результате изменений законодательства. Вопрос перехода на эскроу-счета и изменения модели финансирования обсуждался настолько давно и настолько в разных кругах, что у крупных компаний точно было время, чтобы подготовиться. Мелким сложнее», – говорит он.

Из городских в областные

Укрупнение рынка, и с этим согласны все эксперты, приведет к сокращению количества игроков. «С рынка уйдут небольшие строительные компании, которым будет нелегко конкурировать с крупными застройщиками. Девелоперам, имеющим в своем портфеле один или два проекта, будет довольно сложно перейти на работу по эскроу-счетам. В основном это коснется регионов. Хотя уже сейчас в Петербурге мы можем наблюдать уход части строительных компаний», – отмечает директор по продажам Seven Suns Development Алексей Бушуев.

С ним соглашается Евгений Кулагин. По его мнению, у мелких компаний появится острая нехватка оборотных средств, а также они не будут соответствовать требованиям 214-ФЗ. «Скорее всего, эти компании переведут свой бизнес на подрядные работы или в другие отрасли», – полагает он.

Николай Пашков, однако, считает, что тренд приведет к вытеснению мелких игроков в Ленобласть, что приведет к сокращению объемов строительства в пригородах. Кроме того, он предполагает, что с уходом мелких компаний уменьшится риск банкротства застройщиков, что, в свою очередь, усилит доверие к оставшимся компаниям.

Вместе с тем сложившаяся ситуация, как указывает эксперт, негативно сказывается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь – от девелоперов к банкам. «Соответственно запаса в финансовой прочности остается меньше, и многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков. В частности, потому, что количество альтернатив среди заказчиков уменьшается», – пояснил Николай Пашков.

Подконтрольные цены

По прогнозам аналитиков Knight Frank St Petersburg, в ближайшие несколько лет крупные компании Петербурга могут консолидировать до 80% рынка.

Однако полная монополизация рынку не грозит, убежден Евгений Кулагин. «Да, конечно, застройщиков станет меньше, но гиганты рынка останутся, чтобы конкурировать между собой и со средними компаниями. С изменением в законодательстве застройщики под один проект появляться не будут. Если раньше собственник участка для максимального дохода мог сам реализовать девелоперский проект, то сейчас этот процесс практически невозможен», – поясняет он, добавляя, что укрупнение рынка продолжится, но оно не будет стремительным – процесс пойдет медленно и планомерно.

Укрупнение рынка, по словам экспертов, ведет не то что бы к ценовым сговорам, но дает возможность остающимся игрокам контролировать цены продаж. «Монополизация выгодна как крупным игрокам, которые будут продолжать наращивать свою долю, так и будущим покупателям недвижимости, которые могут быть уверены, что получат свои квадратные метры точно в срок. Однако, чем меньше остается конкурентоспособных компаний, тем проще оставшимся контролировать цены», – подчеркивает Алексей Бушуев.