Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

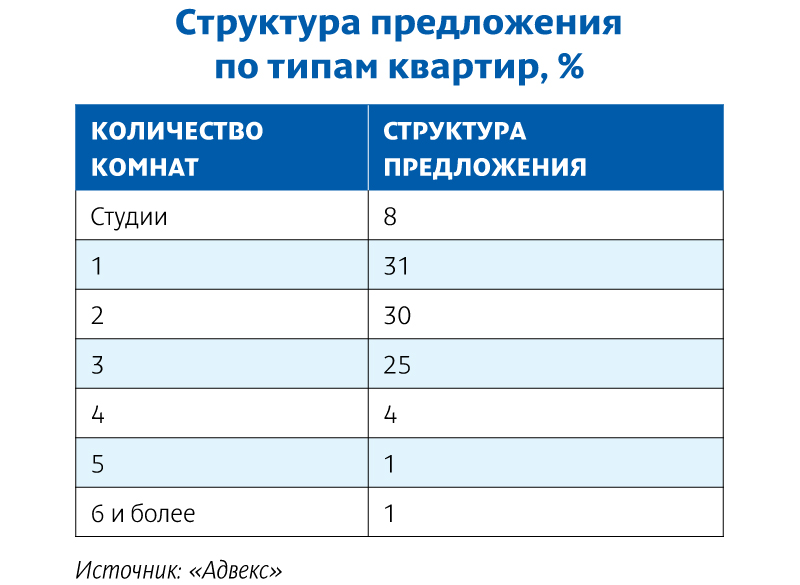

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

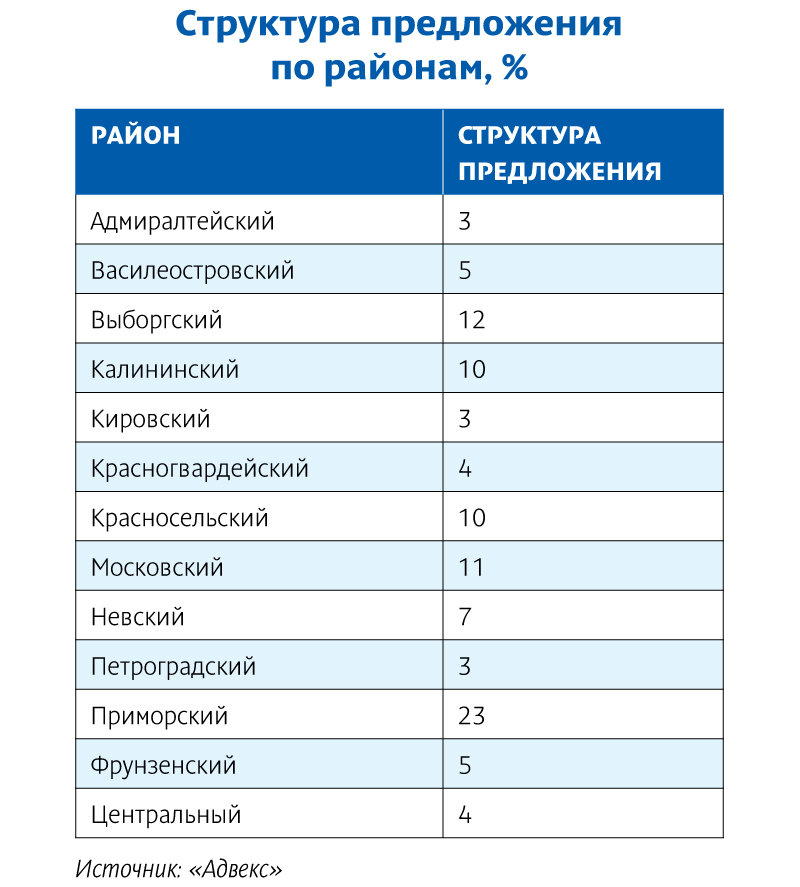

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Санкт-Петербург, по данным Colliers International, с показателями ставок аренды на Невском проспекте занял 21 место (3,461 тыс. USD за кв.м в год) рейтинга городов с самыми высокими ставками аренды на основных торговых улицах.

Ставки аренды на главном торговом коридоре города продемонстрировали возвращение к докризисному уровню и подтвердили ежегодную динамику роста на 10-15%. Сегодня состав арендаторов на Невском проспекте можно назвать достаточно устоявшимся, свободных помещений практически не осталось. Некоторая ротация возможна в начале Невского проспекта в связи с открытием в декабре станции метро «Адмиралтейская» и изменением пешеходных потоков.

Ставки аренды в торговых центрах в ведущих европейских городах также оставались стабильными на фоне сохраняющегося высокого спроса со стороны ритейлеров. Ощутимый рост наблюдался в Лидсе и Милане, где арендные ставки на помещения в торговых центрах повысились на 8 и 11% соответственно. Первые строчки в данном рейтинге занимают Лондон, Дублин, Бирмингем, Франкфурт и Манчестер. Москва занимает 6 место с показателем 3,495 тыс. USD за кв.м. в год, Санкт-Петербург – 21 место (1,764тыс. за кв. м. в год). По сравнению с 2010 годом, рост ставок в торговых центрах Петербурга зафиксирован на уровне 10% спрос со стороны операторов по-прежнему активен. В то же время на 2012 год запланировано к вводу достаточно небольшое количество новых объектов (арендная площадь которых составит порядка 40 тыс. кв.м.), что, по мнению аналитиков Colliers International, может привести к увеличению темпа роста ставок в пределах 15%.

На большинстве рынков региона EMEA (Европа, Ближний Восток и Африка) уровень арендных ставок на торговые помещения на главных торговых улицах не изменился, а в некоторых городах наблюдался небольшой рост. Наиболее заметное повышение арендных ставок было отмечено в Осло и Риге (на 7 и 10% соответственно). Однако ставки аренды на помещения на главных торговых улицах Афин и Софии, напротив, продемонстрировали резкое снижение (на 17 и 15% соответственно).

Лондон по-прежнему занимает позицию самого дорогого города Европы по показателю ставки аренды помещений на главных торговых улицах. По результатам III квартала

Ставки капитализации

Ставки капитализации на торговые помещения, расположенные на самых престижных торговых коридорах, в целом оставались на прежнем уровне или несколько снизились – инвесторы по-прежнему предпочитают придерживаться безрисковых стратегий, стремясь в первую очередь сохранить капитал.

Подобная динамика наблюдалась и в торговых центрах: в большинстве городов, рассмотренных в исследовании Colliers International, показатели доходности за последние полгода оставались примерно на одном уровне. В Москве ставка капитализации на профессиональные торговые центры с удачным местоположением в настоящее время составляет около 10%, тогда как ранее она достигала 10,5%. В Санкт-Петербурге ставки капитализации за 2011 год снизились на 0,5-1,5% и в настоящий момент составляют для ликвидных помещений стрит-ритейла 9-12%, в качественных торговых центрах - 9-11%.

«Престижные объекты торговой недвижимости по-прежнему пользуются значительным спросом со стороны инвесторов, – отмечает Николай Казанский, генеральный директор Colliers International Санкт-Петербург. – Однако выбор объектов инвестиционного качества в Петербурге по-прежнему крайне невелик. 2011 год можно назвать поистине рекордным в плане крупных инвестиционных сделок в сфере торговой недвижимости: закрылась сделка по приобретению Fort Group торговых объектов компании «Макромир», Jensen Group приобрела универмаг «Пассаж» на Невском проспекте и т.д. Эти примеры – свидетельства выхода из долгих конфликтных ситуаций, ведь оба объекта - классические проблемные активы. Компании, которые их приобрели, нельзя отнести к классическим институциональным инвесторам. Скорее, их можно назвать венчурными игроками, у которых есть смелость и готовность брать на себя риски. Эти покупатели поверили в то, что рынок растет, доходность действующих объектов можно повысить за счет эффективного менеджмента и что сейчас правильное время для входа в проекты. Позднее конкурентов станет значительно больше, а значит, и цены, скорее всего, увеличатся».

Все ставки аренды в данном отчете указаны на наиболее привлекательные помещения на главных торговых улицах (от 100 до

|

Города с самыми высокими ставками аренды на основных торговых улицах, регион ЕМЕА |

|||

|

Место |

Город |

Ставка ($/кв. м/год) I квартал 2011 г. |

Ставка ($/кв. м/год) III квартал 2011 г. |

|

1 |

Лондон |

15 070 |

15 743 |

|

2 |

Париж |

13 705 |

14 131 |

|

3 |

Цюрих |

10 003 |

10 976 |

|

4 |

Милан |

9 871 |

10 009 |

|

5 |

Женева |

7 913 |

8 686 |

|

6 |

Рим |

7 403 |

7 634 |

|

7 |

Москва |

7 200 |

7 193 |

|

8 |

Дублин |

6 647 |

6 854 |

|

9 |

Вена |

5 758 |

5 937 |

|

10 |

Мюнхен |

5 429 |

5 598 |

|

11 |

Штутгарт |

5 265 |

5 429 |

|

12 |

Франкфурт |

4 442 |

4 580 |

|

13 |

Глазго |

4 014 |

4 377 |

|

14 |

Гамбург |

3 948 |

4 241 |

|

15 |

Дюссельдорф |

3 948 |

4 071 |

|

16 |

Манчестер |

3 768 |

3 936 |

|

17 |

Стамбул |

4 376 |

3 749 |

|

18 |

Берлин |

3 619 |

3 732 |

|

19 |

Бирмингем |

3 521 |

3 664 |

|

20 |

Киев |

3 175 |

3 596 |

|

21 |

Санкт-Петербург |

3 356 |

3 461 |

|

Города с самыми высокими ставками аренды в торговых центрах, регион ЕМЕА |

|||

|

Место |

Город |

Ставка ($/кв. м/год) I ква ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

16.11.2011 16:34

Впервые в истории рынка в течение 10 месяцев года в городе не введено ни одного склада. В предчувствии предстоящего дефицита арендаторы проявляли небывалую активность. Аналитики говорят, что свободных складских площадей в городе практически не осталось, и девелоперы вновь начали задумываться о новых проектах. По истечении десятого месяца 2011 года эксперты удовлетворенно констатировали: фаза стагнации, которая продолжалась в течение двух посткризисных лет, успешно преодолена. «В 2011 году активность спроса находится на стабильно высоком уровне, что подтверждается большим количеством сделок, – рассказывает консультант отдела консалтинга и оценки компании Maris/CBRE Наталия Киреева. – По нашим оценкам, объем сделок составил не менее 130 тыс. кв. м». В Knight Frank подтвердили слова коллеги. «Рынок петербургской складской недвижимости демонстрирует резкий рост спроса, наблюдаемый с начала 2011 года, – говорит руководитель отдела коммерческой недвижимости Knight Frank Санкт-Петербург Михаил Тюнин. – В основном это объясняется продолжающимся преобразованием отложенного спроса в реальные сделки». По данным Knight Frank, объем поглощения за 10 месяцев текущего года составил 175 тыс. кв. м, что уже практически равно годовому объему сделок, совершенных в 2010 году. Полную версию материала вы можете прочитать в свежем выпуске газеты «Строительный Еженедельник». ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

| |