Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

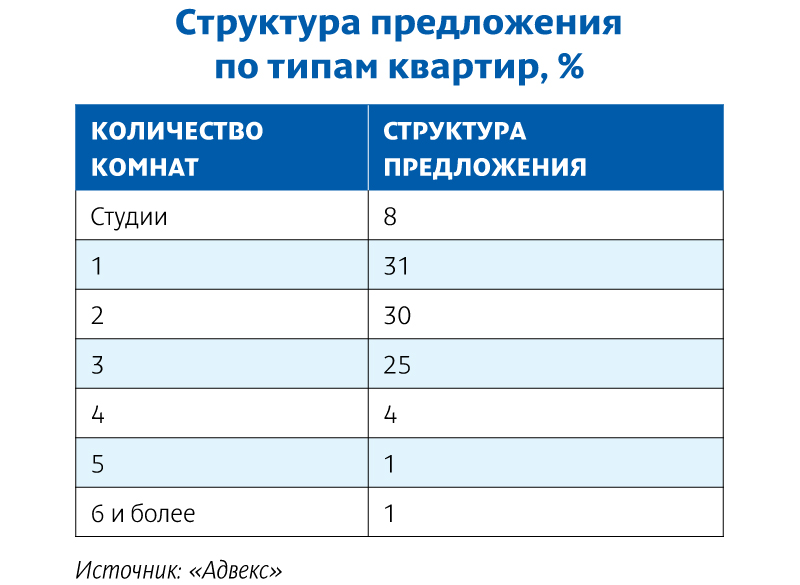

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

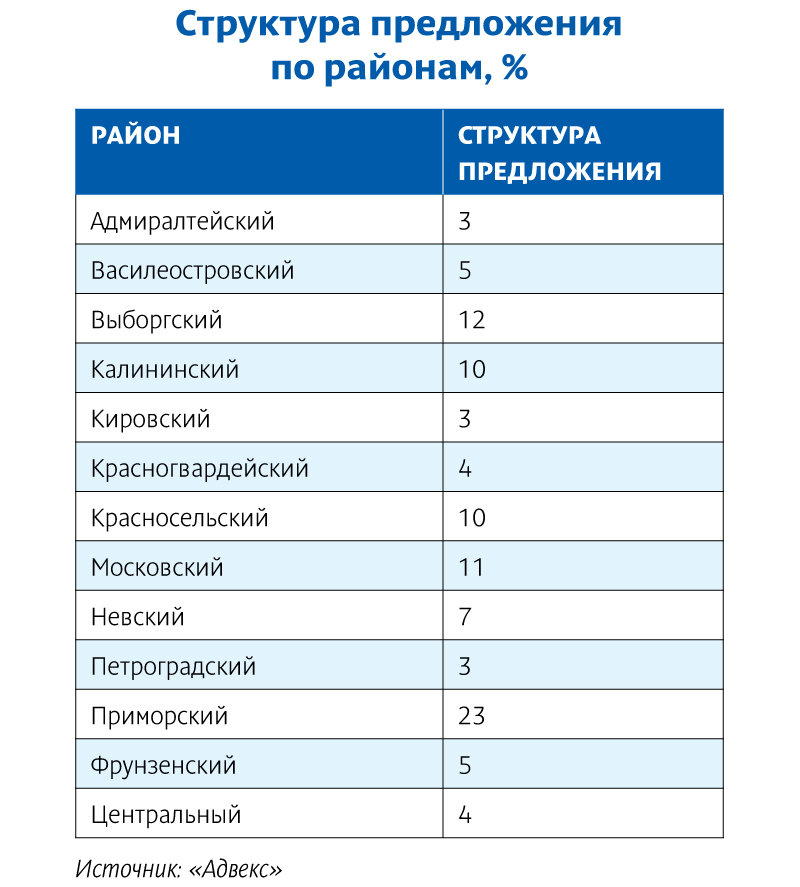

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Объемы ввода офисных площадей в Петербурге выросли в 2011 году на 30%. К таким цифрам пришли специалисты Jones Lang LaSalle, подводя итоги развития рынка офисной недвижимости Петербурга за 2011 год

К концу 2011 года, объем качественных офисных площадей превысил отметку в 2 млн кв. м, увеличившись за последний квартал на 31,680 тыс. кв. м. За октябрь-декабрь было введено в эксплуатацию четыре новых проекта, в том числе первая фаза многофункционального комплекса «Аэропортсити Санкт-Петербург». Всего в течение 2011 года на рынок было выведено 170,080 тыс. кв. м качественных офисных площадей.

Таким образом, по сравнению с предыдущим годом, объем ввода офисных площадей увеличился почти на 30%. В следующем году к вводу запланировано около 200 тыс. кв. м при условии соблюдения сроков строительства проектов.

С точки зрения распределения спроса по отраслям, наиболее активным в 2011 году оказался торговый сектор с долей 24%, а также строительный (16%) сектор и сектор разработки недр (13%). Активность в строительном секторе подтверждает его постепенное восстановление после кризиса. В то же время банковский и финансовый сектор пока остается в тени, формируя спрос преимущественно в B2C сегменте за счет аренды встроенных помещений. IT-сектор также проявлял высокую активность в 2011 году.

Если в первой половине 2011 года компании-арендаторы вели себя довольно активно, то к концу года ситуация изменилась. Объем чистого поглощения в октябре-декабре 2011 года достиг 20,430 тыс. кв. м офисных площадей (против 59,790 тыс. кв. м в четвертом квартале годом ранее). Такой низкий уровень поглощения за квартал свидетельствует о неуверенности рынка в будущей экономической ситуации. Потенциальные арендаторы заняли выжидательную позицию как минимум до весны 2012 года. Тем не менее, показатели поглощения за год довольно высоки – 236,8 тыс. кв. м. Для сравнения, в 2008 году объем чистого поглощения составил 238,940 тыс. кв. м.

Доля свободных площадей в четвертом квартале увеличилась незначительно – с 13,1% до 13,5% – за счет превышения объема нового предложения над чистым поглощением. Вторая фаза проекта «Санкт-Петербург Плаза» добавила 37,6 тыс. кв. м свободных площадей в классе А в середине года. Проекты, вышедшие на рынок в 4 квартале, также пока остаются незанятыми. В абсолютном выражении объем свободных площадей остается высоким, в классе А – 124,7 тыс. кв. м, а в классе В – 148,2 тыс. кв. м.

Компании, ищущие офисные помещения, остаются крайне чувствительными к арендным ставкам на рынке, что существенно ограничивает их потенциал роста. В четвертом квартале рублевые арендные ставки не изменились. Однако в долларовом эквиваленте из-за изменения курсов валют они снизились до 320-390 USD/кв. м/год для класса А и 240-310 USD/кв. м/год для класса В. Ставки в премиальном сегменте не изменились, остановившись на уровне 450-550 USD/кв. м/год (без учета НДС и операционных расходов).

«Можно утверждать, что рынок офисной недвижимости Санкт-Петербурга в 2011 году остался «рынком арендатора», несмотря на то, что показатели чистого поглощения офисных площадей превысили объем ввода площадей в 2011 году, и с января по декабрь мы наблюдали снижение доли вакантных площадей с 19.7 % до 13,5 %. Доминирующую роль арендаторов можно отметить и для большинства европейских рынков. Данный тренд, скорее всего сохранится и в 2012 году», - говорит Андрей Розов, руководитель филиала компании Jones Lang LaSalle в Санкт-Петербурге отметил:

Вероника Лежнева, руководитель отдела исследований Jones Lang LaSalle в Санкт-Петербурге считает, что в 2012 году темпы снижения доли свободных площадей будут довольно медленными, поскольку объем нового предложения будет существенным для рынка и потребуется время для его поглощения. «При этом высокий объем свободных площадей продолжит сдерживать рост ставок. Мы ожидаем, что реальный рост ставок будет происходить в диапазоне до 5-7%, при этом в наиболее востребованных проектах этот показатель будет несколько выше», - добавляет госпожа Лежнева.

Таблица

Наиболее крупные проекты, введенные в эксплуатацию в 2011 году

|

Название |

Адрес |

Класс здания |

Офисная площадь, кв. м |

Девелопер |

|

Санкт-Петербург Плаза |

Малоохтинский пр., 64 |

A |

70 600 |

Банк «Санкт-Петербург» |

|

Аэропортсити Санкт-Петербург |

Стартовая ул., 6 |

A |

13 600 |

Авиелен А.Г. |

|

Парнас |

6-й Верхний пер., 12 |

B |

12 000 |

Интеркрос СП |

|

Белоостровская 6 |

Белоостровская ул., 6 |

B |

9300 |

Группа СОЛО |

Источник: Jones Lang LaSalle

Структура сделок аренды по секторам, 2011

Источник: Jones Lang LaSalle

Одним из важнейших событий на рынке загородной недвижимости Санкт-Петербурга 2011 года стало завершение строительства кольцевой автодороги. В числе других значимых мероприятий, влияющих на развитие этого рынка, специалисты Knight Frank St Petersburg отмечают также реконструкцию Приозерского шоссе с вводом в эксплуатацию участка Скотное-Агалатово и реконструкцию Киевского шоссе со строительством транспортных развязок в пересечении с Волхонским и Красносельским шоссе.

Совершенно естественным последствием этих событий стал выход на рынок десятков новых поселков различного формата и ценового уровня. При этом отчетливо прослеживается влияние улучшения транспортной ситуации на число заявленных к продаже проектов, особенно это коснулось южных районов Ленобласти.

Так, по словам Тамары Поповой, менеджера проектов отдела стратегического консалтинга Knight Frank St Petersburg, в 2011 году доля южных проектов в общем числе стартовавших поселков достигла 48% (против 29% в 2010 году), и, прежде всего, рост предложения отмечается в Ломоносовском районе, по территории которого прошли последние введенные участки кольцевой. «Объем предложения участков в южных районах за год вырос более чем в три раза и составляет сейчас более 9 тысяч участков с домами и без», - подсчитала эксперт. Она также добавляет, что роль новой Приозерской трассы проявилась в резком росте объема рынка Всеволожского района – сегодня в работе более 8,5 тыс. участков с возведением домов и без (в 1,5 раза превышает уровень 2010 года).

«Вполне логично появление на рынке в локальных районах такого явления как ценовая конкуренция, что само по себе неплохо. Вместе с тем, очевидно, что ценовые бонусы не являются актом гуманизма застройщика и в конечном итоге влекут дополнительные затраты на инженерию и инфраструктуру из карманов новоиспеченных собственников. Как правило, доплата за дешевый участок исчисляется в диапазоне 500-800 тыс. рублей на организацию дорог, подключение электричества, воды, в редких случаях газа», - рассказывает госпожа Попова.

По данным компании, число сделок как в сегменте централизованно застраиваемых коттеджных поселков, так и в сегменте участков под индивидуальное строительство, в 2011 году выросло. Рост продаж больше выражен в сегменте участков, привлекательных для конечных покупателей низким объемом первоначальных вложений. В то же время поглощение на рынке коттеджных поселков с централизованной застройкой увеличилось на 12% относительно предыдущего 2010 года, в основном благодаря вкладу тех проектов, где достигнут необходимый компромисс между высокими темпами строительства и адекватной стоимостью домов.

С одной стороны, предложение в районах, традиционно обделенных вниманием девелоперов, позволяет собрать неохваченную ранее часть спроса, с другой, высокая конкуренция и падающие цены на земельные участки в поселках создают ненужный ажиотаж среди покупателей, которые зачастую вкладывают деньги в ничем не обеспеченные земельные активы.

По словам Тамары Поповой, существует риск, что впоследствии это отразится на общем имидже загородного девелопмента не самым лучшим образом.

Динамика количества коттеджных поселков на рынке СПб и ЛО

Источник: Knight Frank St Petersburg, 2011

Количество домовладений в коттеджных поселках, где предлагаются участки без подряда

Источник: Knight Frank St Petersburg, 2011