Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

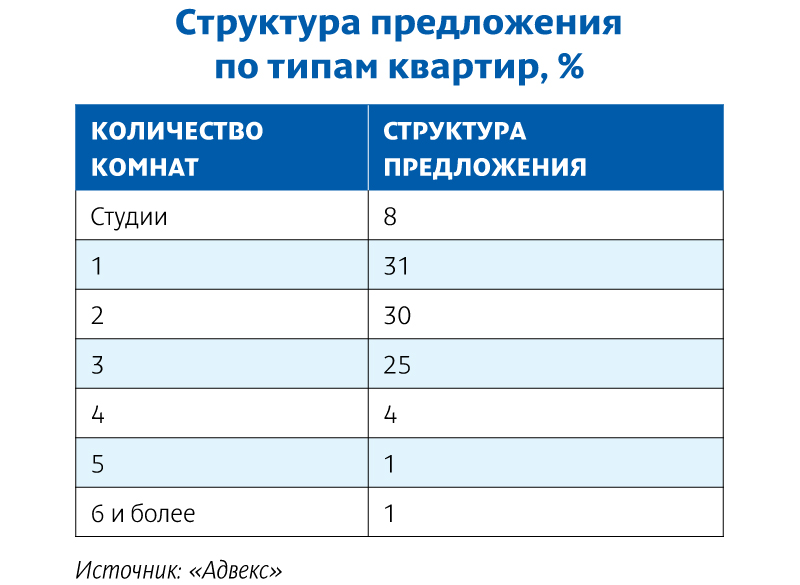

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

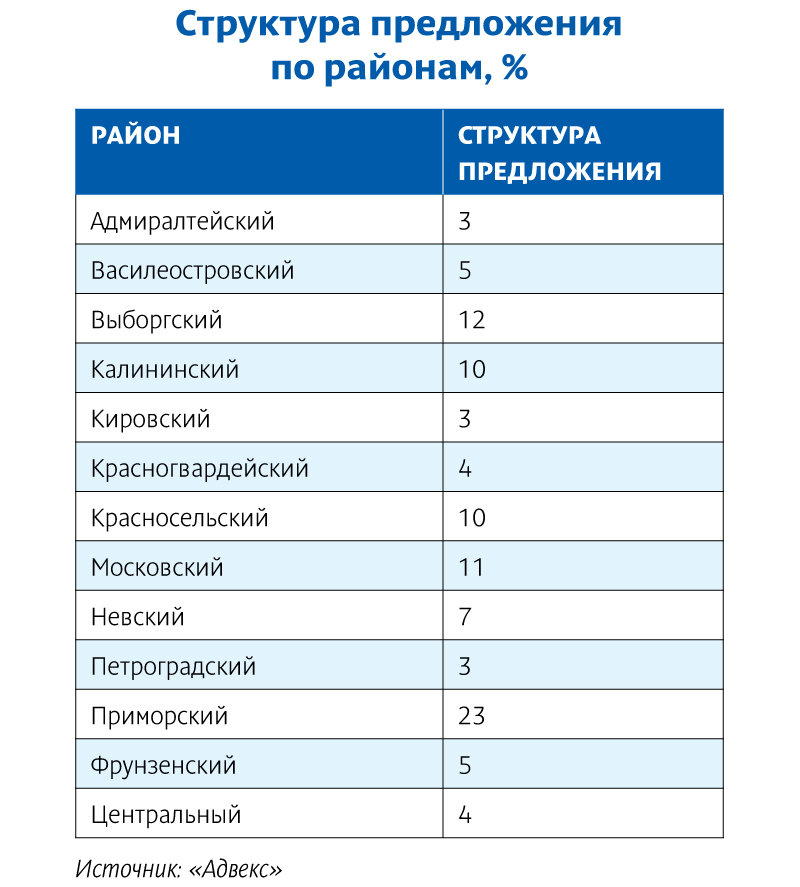

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Специалисты Jones Lang LaSalle подсчитали, что по итогам 2011 года объем свободных складских площадей Петербурга снизился до 4,4%

Общий объем складского предложения на рынке Санкт-Петербурга в четвертом квартале 2011 года достиг 1,76 млн кв. м. В эксплуатацию были введены четыре качественных складских комплекса класса В суммарной арендопригодной площадью 43,8 тыс. кв. м, из которых 19,8 тыс. кв. м приходится на склады занимаемые собственником. Эксперты компании отмечают, что за предыдущие три квартала 2011 года на рынок не было выведено ни одного качественного складского объекта, предлагаемого в аренду. На данный момент число строящихся объектов остается низким. Большая часть запланированного на 2011 год ввода площадей была перенесена на 2012 год.

Активный спрос на складские площади наблюдался на протяжении всего 2011 года. В четвертом квартале общий объем сделок превысил 85 тыс. кв. м. Наиболее востребованным форматом для аренды по-прежнему оставались блоки площадью 5-10 тыс. кв. м. Более крупные площади также пользовались спросом. Около трети сделок в 2011 году закрылись в диапазоне 15 -20 тыс. кв. м.

На протяжении января-сентября 2011 года наиболее активными арендаторами на складском рынке Санкт-Петербурга были производственные компании и торговые операторы. Однако в конце года логистические компании активизировались, и по результатам года, сделки с ними составили чуть выше 30% (62 тыс. кв. м) от всех сделок, совершенных с начала 2011 года.

По итогам года доля свободных площадей составила 4,42%, или 80 тыс. кв. м качественных свободных площадей. Активный спрос на складские помещения в качественных проектах привел к дальнейшему увеличению арендных ставок с 105-115 долл./кв. м./год в третьем квартале до 110-120 долл./кв. м./год (без учета операционных расходов) в четвертом квартале. В целом за прошедший год ставки продемонстрировали рост на 5-10%.

«Тенденции, которые наблюдались в прошлом году, будут актуальными и в наступившем 2012 году. Доля свободных площадей продолжит уменьшаться из-за ограниченного количества объектов, запланированных к вводу. Арендные ставки будут расти с прежним темпом, на 5-10% в год. Наиболее острая нехватка площадей может возникнуть в Классе А, так как к вводу запланировано только два складских проекта такого уровня суммарной арендопригодной площадью 50 000 кв. м, причем заполняемость в них уже близка к 50%», - отмечает Вероника Лежнева, руководитель отдела исследований Jones Lang LaSalle в Санкт-Петербурге.

Распределение спроса по типу арендатора, 2011

Объем предложения и доля свободных площадей

Источник: Jones Lang LaSalle

Несмотря на пессимистичные экономические прогнозы, перспективы для инвестиций в офисные, торговые и индустриальные объекты прайм-класса в городах Европы останутся позитивными. К такому выводу пришли эксперты Jones Lang LaSalle. Благоприятный фон для вложений поддерживается по-прежнему высоким спросом на такую недвижимость

«Резкое ухудшение экономической ситуации в Европе не могло не повлиять на прогнозы развития рынка недвижимости. В 2012 году мы не ожидаем стремительного роста, однако прогнозируем умеренный рост ставок аренды на премиальную недвижимость», - поясняет Эндрю Баррелл, глава отдела прогнозов, Jones Lang LaSalle.

В среднем рост ставок аренды в премиальном сегменте в Европе в 2012 году прогнозируется на уровне 1-2%, тогда как в Москве и Санкт-Петербурге, по подсчетам экспертов компании, показатели могут увеличиться на 4-10%.

Согласно прогнозам Jones Lang LaSalle, коммерческая недвижимость прайм-класса будет более устойчива к колебаниям на финансовых рынках, чем во время предыдущего глобального экономического спада. Кроме того, ожидается, что стоимость основных активов во всех секторах останется стабильной.

«В таких городах, как Лондон, Париж и Мюнхен, интерес к недвижимости прайм-класса по-прежнему значителен. Цены на недвижимость в этих городах будут оставаться высокими в связи с низкими рисками. Рост сектора произойдет главным образом за счет рынков Северной и Восточной Европы, а самыми перспективными в этом году станут основные центры Центральной и Восточной Европы, например, Москва и Варшава», - добавляет Роберт Стассен, глава отдела исследований финансовых рынков и инвестиций в странах ЕМЕА, Jones Lang LaSalle.

Олеся Черданцева, руководитель отдела аналитики рынков торговой недвижимости и инвестиций компании Jones Lang LaSalle, Россия и СНГ, отмечает, что инвесторы, ищущие высокую доходность, осознают потенциал России. «Так, ставки капитализации во всех секторах недвижимости Москвы и Санкт-Петербурга по-прежнему значительно превышают показатели европейских рынков. Более того, мы ожидаем дальнейшего увеличения стоимости активов, так как, в отличие от Европы, российские показатели, в частности ставки аренды, еще не восстановились до предкризисного уровня. Согласно нашим прогнозам, в 2012 году ставки аренды во всех секторах коммерческой недвижимости России продолжат расти», - считает госпожа Черданцева.

Несмотря на то, что настроения инвесторов ухудшились из-за экономической неопределенности, ставки капитализации в прайм-классе на протяжении года будут оставаться стабильными.

«Ставки капитализации объектов прайм-класса остаются привлекательными и более прибыльными по сравнению с другими активами, тогда как стоимость акций на многих рынках остается крайне низкой. Несмотря на эту оптимистичную картину, сохраняются и поводы для беспокойства. 2012 год будет характеризоваться рисками, связанными с неопределенностью в Еврозоне, где еще многое нужно сделать для восстановления прежней уверенности на рынках», - пояснил Эндрю Баррелл.

Прогноз роста ставок аренды в сегменте премиальной коммерческой недвижимости в 2012 году

|

|

Офисы |

Торговые центры |

Склады |

|

Москва |

+5% |

+10% |

+3.7% |

|

Санкт-Петербург |

+5% |

+5% |

+8.5% |

Источник: Jones Lang LaSalle

Динамика ставок аренды и доходность в сегменте премиальной коммерческой недвижимости в Европе

|

Средние европейские показатели |

2010 |

2011П |

2012П |

|

|

Офисы |

Рост максимальных ставок аренды (изменение в % ) |

5.3 |

4.5 |

2.3 |

|

Минимальные ставки капитализации, % |

5.3 |

5.3 |

5.3 |

|

|

Торговые объекты |

Рост максимальных ставок аренды (изменение в % ) |

1.9 |

2.4 |

1.3 |

|

Минимальные ставки капитализации, % |

5.2 |

5.1 |

5.1 |

|

|

Индустриальные объекты |

Рост максимальных ставок аренды (изменение в % ) |

-1.4 |

1.3 |

1.4 |

|

Минимальные ставки капитализации, % |

7.5 |

7.4 |

7.4 |

|

П - прогноз

Источник: Jones Lang LaSalle