Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

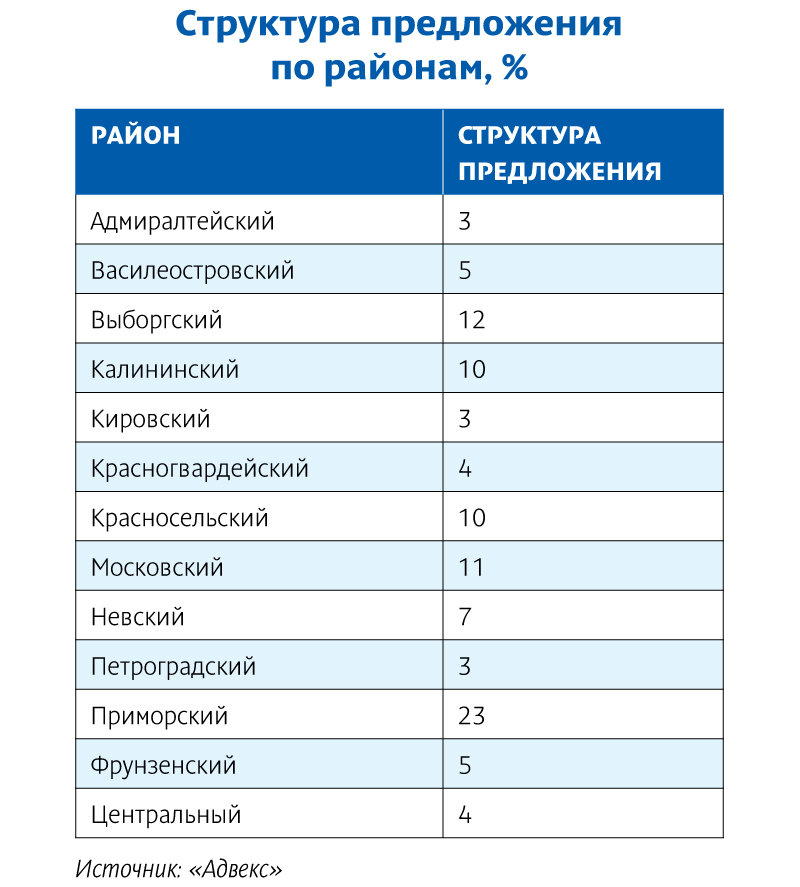

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

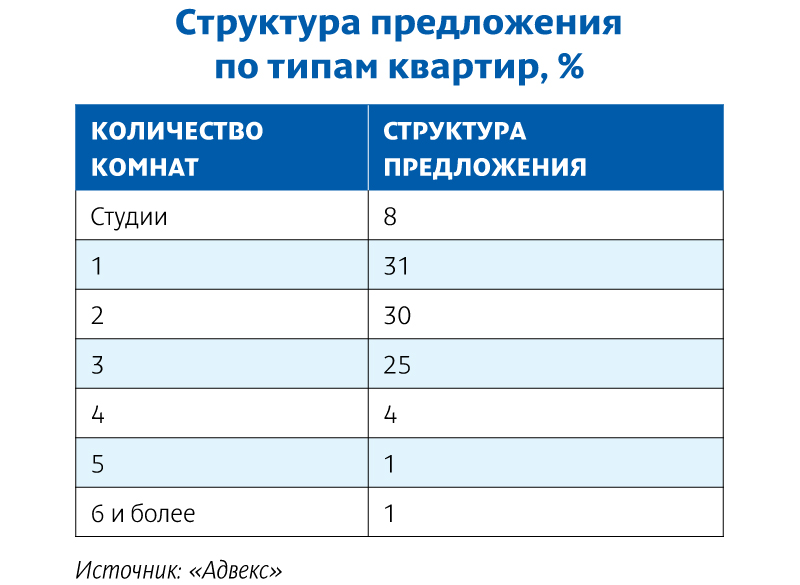

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Рынок жилья Санкт-Петербурга (как и России в целом) характеризуется значительным потенциальным спросом на жилье всех категорий. По данным аналитиков Maris|Part of the CBRE Affiliate network, в ближайшем будущем удовлетворения существующего потенциального спроса не предвидится.

Для жилья низкой и средней комфортности ситуация высокого спроса предопределена очень низкой стартовой позицией (обеспеченность жильем массового потребителя в советские годы), для жилья высокой комфортности – практически нулевой стартовой позицией (в советские годы такое жилье практически отсутствовало) и ограничениями по застройке перспективных для этой категории территорий. Поэтому в перспективе удовлетворения существующего потенциального спроса не предвидится.

Предложение

По данным официальной статистики в 2011 году в Петербурге построено 2,7 млн. кв. м жилья - 640 жилых домов на 44 737 квартир, что на 2% больше, чем в 2010 году. Самым крупным застройщиком в городе является государство. Среди частных компаний в 2011 году больше других сдал в эксплуатацию «Главстрой-СПб» — свыше 280 000 кв.м жилья (без учета встроенных помещений) в «Северной долине».

Прогноз на 2012 год более оптимистичный – планируется построить 2,8 млн. кв.м жилья.

В общей структуре предложения на первичном рынке жилой недвижимости выделяют три класса - элита, бизнес и эконом. В Петербурге доля элитных квартир на первичном рынке жилья оценивается в среднем 5%, и в перспективе она будет снижаться за счет возрастающего строительства домов эконом класса. В настоящее время, большая часть предложения строящихся и проектируемых домов элитного класса сконцентрировано в Петроградском (особенно на территории Крестовского острова) и в Московском районах города. Доля квартир бизнес-класса на первичном рынке жилья составляет около 10-15%. Доля жилья класса эконом в общем объеме строящегося жилья составляет около 80-85%.

Спрос

Для большинства петербуржцев основным источником средств для приобретения жилья является ипотека в связи со сравнительно низким уровнем доходов населения. В 2011 году активными темпами происходило восстановление ипотечного кредитования благодаря снижению кредитных ставок и упрощению требований к заемщикам.

Основным критерием покупательского выбора остается местоположение. То есть расположение относительно центра города, исторические и архитектурные памятники, инфраструктура и социальная однородность. Наиболее популярны у покупателей 1 комнатные квартиры с отделкой в первую очередь в спальных районах города с развитой инфраструктурой (Выборгский, Московский, Приморский).

Типичный покупатель квартиры в Петербурге — мужчина в возрасте до 35 лет, постоянно проживающий в Северной столице, недавно создавший семью.

Коммерческие условия

Снижение цен на первичном рынке жилой недвижимости прекратилось в начале 2011 года, и к концу года рост цен в среднем по рынку составил около 8%, что лишь на 2% выше уровня инфляции.

Таким образом средний диапазон запрашиваемых цен на жилье эконом класса на первичном рынке – 50 000-90 000 рублей/кв.м, бизнес-класса - 80 000-130 000 рублей/кв.м, элит – 110 000-270 000 рублей/кв.м.

Постепенно возвращается тенденция инвестиционных вложений в недвижимость. Цены перестали снижаться, эксперты прогнозируют постепенный рост, поэтому инвестиции в недвижимость снова воспринимаются населением как наиболее надежный способ вложения средств. Люди перестают вкладывать средства в валюту, акции и переходят на рынок жилой недвижимости, как менее рискованный. В течение 2011 года доля инвестиционных сделок на рынке жилой недвижимости составила 9-10%.

Прогноз

Прогноз по вводу в эксплуатацию жилых домов на 2012 год более оптимистичный (около 2,8 млн. кв.м), чем в 2011 году (2,7 млн. кв.м).

Ипотечное кредитование продолжит развиваться и прогнозируется увеличение количества выданных кредитов.

Стабильный спрос, как на первичном, так и на вторичном рынке в связи с улучшением условий ипотечного кредитования.

Рост цен в 2012 году прогнозируется на уровне инфляции.

Динамика средних цен на первичном рынке жилья

По данным Maris|Part of the CBRE Affiliate network

Начиная с 2010 года, в сегменте складской недвижимости наблюдается тенденция к увеличению количества сделок по аренде секций площадью свыше

«Формат tailor made – это максимальная техническая адаптация площадей под нужды арендаторов. Например, перепрофилирование всего складского комплекса или его части в производственный», - рассказывает Оксана Малеева, руководитель отдела аналитических исследований АРИН. – Такие объекты пользуются повышенным спросом».

В апреле 2011 года «Группа Антолин Санкт-Петербург» открыла первую очередь завода по производству автокомплектующих на индустриально-складских площадях в логистическом комплексе МЛП «Уткина Заводь». Для этих целей было арендовано более 10 тыс. кв. м площадей.

В июне 2011 года компания TPV Technology официально запустила производство мониторов и LCD-телевизоров под брендом Philips на арендованных площадях индустриально-складского комплекса АКМ Logistics в Шушарах. Под свои нужды компания арендовала

Г-жа Малеева отмечает, что в 2011 году вновь появился интерес к складским помещениям большой площади. Так в течении года было заключено несколько сделок по аренде складов свыше

Крупнейшие сделки по аренде складских комплексов классов «А» и «В», заключенные в 2011 году

|

Название |

Местоположение |

Арендатор |

Арендованная площадь, кв. м |

|

|

«МЛП Уткина Заводь» |

промзона "Уткина Зводь", участок 1 |

Строительный торговый дом «Петрович» |

9 000 |

|

|

Гориго |

пос. Горелово |

ЗАО «Империя-Фарма» |

8 500 |

|

|

Евросиб-Терминал-Шушары |

КАД / Московское шоссе |

Метрика |

5 000 |

|

|

Пулковское шоссе |

Алиди |

5 000 |

|

|

Евросиб-Терминал-Шушары |

КАД / Московское шоссе |

DLS Russija |

2 600 |

|

|

Кулон-Пулково |

Пулковское шоссе |

Копак.ру |

2 500 |

|

|

Кулон-Пулково |

Пулковское шоссе |

ГК «Лудинг» |

2 500 |

|

|

Кулон-Пулково |

Пулковское шоссе |

Симпл |

1 100 |

Источник: АРИН

«В целом сегмент складской недвижимости испытывает дефицит качественного предложение, в то же время спрос на помещения растет, - комментирует Оксана Малеева. - Такая ситуация привела к росту ставок в складских комплексах класса «А» на 22%, а в складских комплексах класса «В» - на 26%».

По итогам года средняя ставка аренды составляет 486 руб./кв. м/мес. в классе «А» и 432 руб./кв. м/мес. в классе «В».