Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

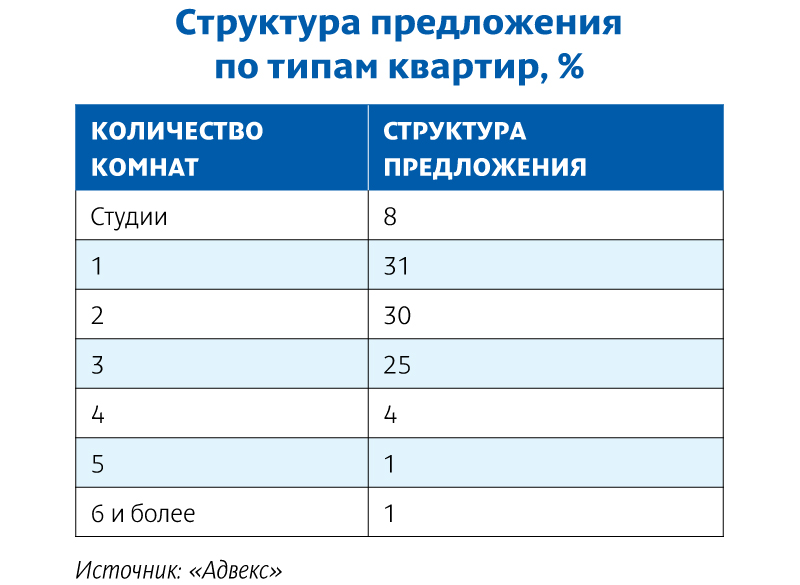

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

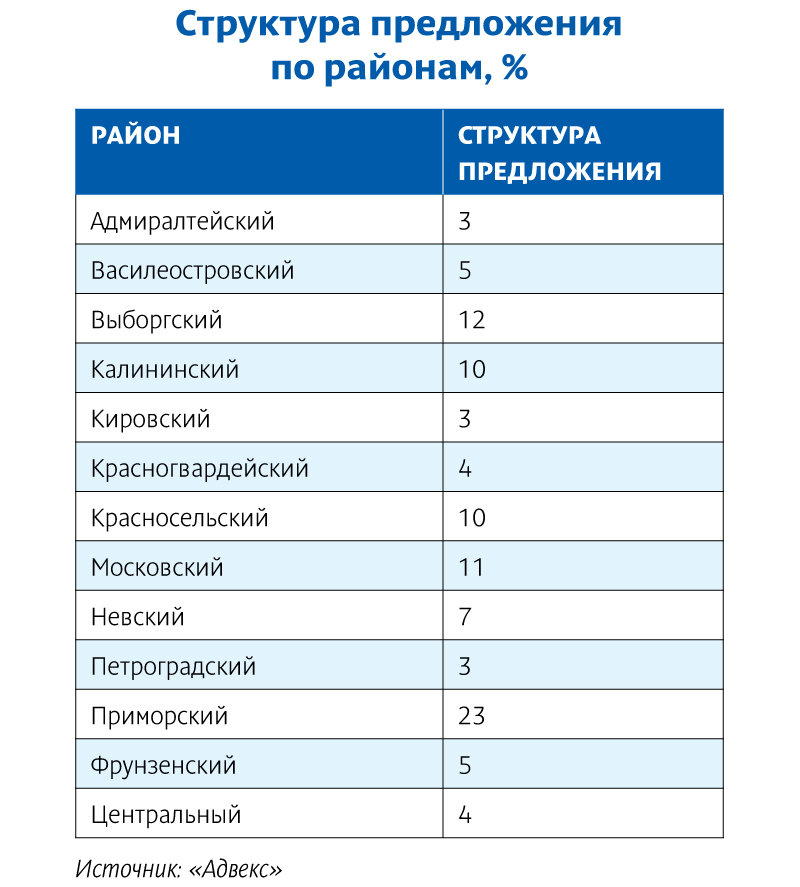

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Согласно исследованиям, проведенным специалистами Jones Lang LaSalle, за последние 2 года в Петербурге начали работать порядка 150 новых операторов, которые арендовали более 60 тыс. кв. м торговых площадей.

Большинство новых игроков – около 34% – относятся к категории Fashion & Apparel (одежда и обувь). Наиболее крупные площади заняли такие бренды этой категории, как GAP, NetWork, Calliope,

Порядка 33% новых брендов относится к категории Restaurants & Food Court. Крупнейшим арендатором в этом сегменте стал ресторан «Баклажан» компании Ginza Project, который занял 1 тыс. кв. м в ТРК «Галерея». Здесь же в 2010 году начал свою работу ресторан «Дюжина», который разместился в помещении площадью

Среди других операторов сегмента Restaurants & Food Court специалисты компании называют ресторан «2 Берега», арендовавший

Традиционно наиболее крупные площади занимали операторы, работающие в сегменте Entertainment (развлечения). Однако, по сравнению с категорией Fashion & Apparel, новых игроков здесь появилось значительно меньше, поэтому на этот сегмент пришлось лишь 7% от общего числа новых операторов. Абсолютным лидером по занимаемой площади в сегменте развлечений стала сеть кинотеатров «Формула кино», которая при помощи специалистов Jones Lang LaSalle арендовала около 5 тыс. кв. м в ТРК «Галерея». В этом же ТРК в 2011 году начал работу парк детских развлечений Happylon (4,1 тыс. кв. м).

Немаловажным событием для рынка торговой недвижимости Санкт-Петербурга, по мнению аналитиков, стало открытие парка «Кидбург», который занял 2,8 тыс. кв. м в ТРК «Гранд каньон». Этот оператор представил петербуржцам новый формат детского отдыха – совмещение развлечения и обучения. В этом же формате будет работать тематический парк «Мастерград», который в конце 2011 года арендовал порядка 5,4 тыс. кв. м в ТРК PITERLAND.

Операторы, работающие в сегменте Fitness Club (спортивные клубы) и Household & Goods (товары для дома), в совокупности занимают лишь 4% от общего количества брендов, вышедших на рынок Петербурга. В этих сегментах наиболее заметными событиями стал выход крупного игрока – сети «Уютерра», – и открытие фитнес-клуба премиального уровня Fit Fashion (компания Ginza).

«Появление новых брендов обусловлено текущим состоянием и перспективой развития рынка ритейла, наличием у операторов утвержденных программ развития, а также предложением качественных форматных помещений. В течение прошедших двух лет на рынке Санкт-Петербурга мы можем отметить удачное совпадение всех перечисленных выше факторов, результатом чего стало появление большого числа новых операторов. При этом если основным трендом 2010 года было появление большого количества брендов в категории Fashion & Apparel, то трендом 2011 года стало активное развитие сегмента Restaurants & Food», - отметил Андрей Розов, Руководитель филиала Jones Lang LaSalle в Санкт-Петербурге.

Станислава Билень, старший консультант Jones Lang LaSalle в Санкт-Петербурге, считает что если говорить о качественных торговых комплексах, то за последние 2 года наибольшее количество новых брендов – около 50 – появилось в ТРК «Галерея». «Здесь открыли свои бутики Uterque, Parfois, Reiss, Bebe. Более того, такие бренды, как LC Waikiki, OVS, представленные в этом комплексе, являются новыми не только для Петербурга, но и для России в целом. Многие бренды, пока еще не представленные в Северной столице, продолжают рассматривать Петербург как один из приоритетных городов для открытия магазинов. На нашем рынке реализуется достаточное количество качественных торговых объектов, а существующий покупательский спрос на многие известные мировые бренды пока не удовлетворен», - резюмирует госпожа Билень.

10 крупнейших сделок с новыми операторами, заключенных в 2011 году

|

Оператор |

Тип |

Место расположения |

Занимаемая площадь (кв. м) |

|

«Мастерград» |

Entertainment |

ТРК Питерлэнд |

5393 |

|

«Кидбург» |

Entertainment |

Дивный Город (ТРК «Гранд Каньон») |

2800 |

|

«Экстрим Парк» |

Entertainment |

Дивный Город (ТРК «Гранд Каньон») |

1900 |

|

«Белая дача цветы» |

Homeware & household goods |

Выборгское шоссе |

1500 |

|

«Спар» |

Supermarket |

пр. Луначарского |

1500 |

|

«Еврофитнес» |

Fitness Club |

пр. Науки 10 |

1300 |

|

«Сетка» |

Supermarket |

пр. Юрия Гагарина 71 |

1280 |

|

«Прыг-Скок» |

Entertainment |

ТК Подсолнух |

1200 |

|

Академия талантов |

Entertainment |

Дивный Город (ТРК «Гранд Каньон») |

1000 |

Источник: Jones Lang LaSalle

10 крупнейших сделок с новыми операторами, заключенных в 2010 году

|

Оператор |

Тип |

Место расположения |

Занимаемая площадь (кв. м) |

|

«Формула Кино» |

Entertainment |

ТРК «Галерея» |

5434 |

|

«Декатлон» |

Sportswear & Sports Goods |

ТРЦ «Лето» |

4213 |

|

Happylon |

Entertainment |

ТРК «Галерея» |

4180 |

|

«Гранд Каньон Айс» |

Entertainment |

ТРК «Гранд Каньон» |

4000 |

|

Fit Fashion ( |

Fitness Club |

ул. Казанская д.3 |

3500 |

|

«Уютерра» |

Household & Goods |

ТРК «Питер Радуга» |

2000 |

|

«Щелкунчик» |

Restaurants & Food Court |

гост. Октябрьская |

1400 |

|

|

Entertainment |

ТРК «Меркурий» |

1100 |

|

GAP |

Fashon & Apparel |

ТРК «Галерея» |

971 |

|

NetWork |

Fashon & Apparel |

ТРК «Галерея» |

913 |

|

Calliope |

Fashon & Apparel |

ТРК «Галерея» |

833 |

Источник: Jones Lang LaSalle

Структура распределения новых брендов

|

Год |

Площадь, тыс. кв.м |

|

2003 |

23 |

|

2004 |

8 |

|

2005 |

43 |

|

2006 |

3 |

|

2007 |

70 |

|

2008 |

73 |

|

2009 |

32 |

|

2010 |

5 |

|

2011 |

24 |

|

2012 (п) |

15 |

Источник: Knight Frank St Petersburg, 2012