Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

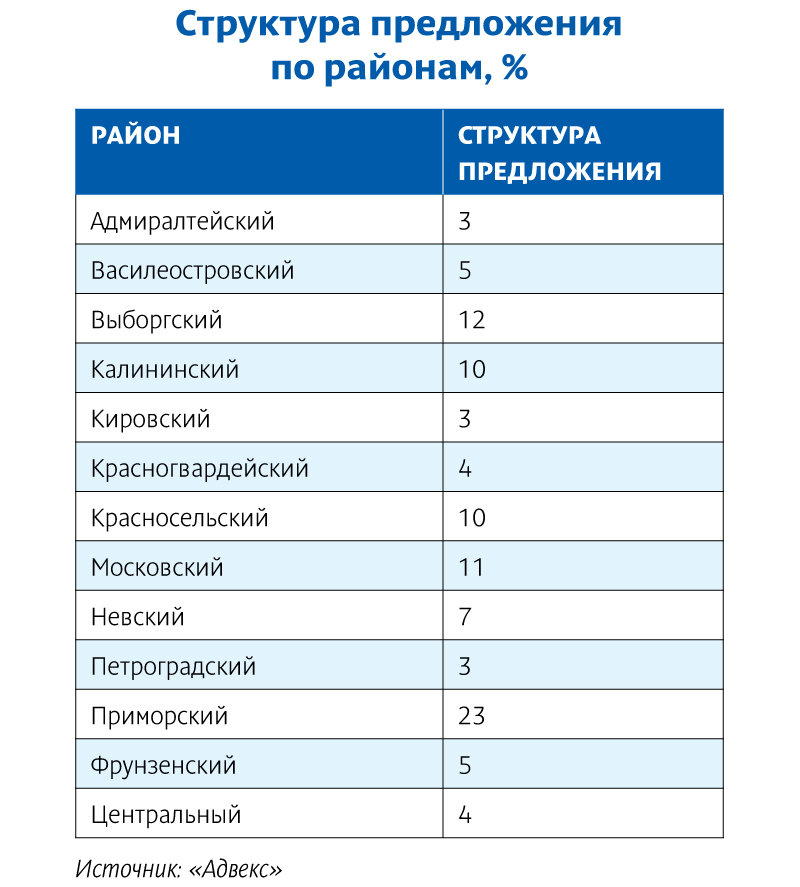

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

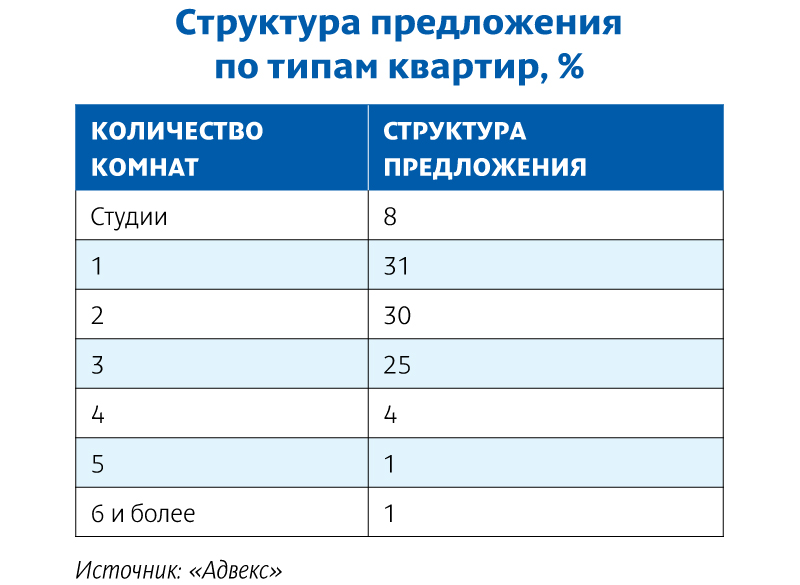

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Рынок первичного жилья Москвы демонстрирует тенденции роста. Так, по данным аналитиков «НДВ-Недвижимость», спрос на квартиры в новостройках в мае увеличился на 30 % по сравнению с прошлым годом, а цены, напротив показали отрицательную динамику. Предложение В мае отмечалась высокая деловая активность на рынке первичной недвижимости Москвы. В течение месяца на рынок выходили новые проекты, открывались продажи в корпусах уже известных масштабных проектов, также возобновлялись продажи в ранее «замороженных» проектах. Происходившие изменения послужили причиной увеличения общего объема предложения на рынке новостроек. Согласно данным департамента аналитики и консалтинга компании «НДВ-Недвижимость», относительно прошлого месяца прирост предложения составил 1,1%. За счет постепенного вымывания дешевых квартир в течение предыдущих месяцев на рынке новостроек в мае не осталось предложений со средней стоимостью кв. м по объекту ниже Наибольшую долю (73%) в структуре предложения новостроек занимают объекты, средняя стоимость которых варьируется от *За Источник: «НДВ-Недвижимость» Спрос На фоне майских праздников покупательская активность совокупно за месяц незначительно сократилась. При этом относительно прошлого года спрос на новостройки Москвы увеличился на 30%. Общая структура спроса не претерпела существенных изменений. Так, наиболее востребованными остаются доступные предложения однокомнатных и двухкомнатных квартир, на которые приходится 52% и 33%, соответственно. Доля трехкомнатных и многокомнатных квартир в общей структуре спроса по комнатности не превышает 15%. Источник: «НДВ-Недвижимость» Цены В связи с началом продаж новых объектов на низком этапе строительства и выходом дополнительных объемов в уже реализуемых объектах в мае наблюдалось снижение стоимости кв. м. Средняя стоимость кв. м составила На снижение стоимости кв. м в долларовом эквиваленте помимо изменения структуры предложения существенное влияние оказало колебание курса валют, происходившие в течение месяца. С начала мая стоимость доллара возросла на Источник: «НДВ-Недвижимость» Средняя стоимость кв. м в новостройках эконом-класса не претерпела существенных изменений и составила Источник: «НДВ-Недвижимость» Мнение: - В мае отмечалось оживление на рынке новостроек Москвы - открывались продажи в новых корпусах в уже реализуемых проектах, выходили новые объекты, также выставлялись дополнительные объемы квартир. Так, объем предложения в мае увеличился на 1,1%. На рынке новостроек Москвы в отличие от предыдущих месяцев отсутствуют предложения со средней стоимостью кв. м ниже

.jpg)

.jpg)

В нынешнем году, как полагают участники рынка, строительный сезон не ознаменуется резким ростом цен на цемент. Рост будет, но не такой активный, как, допустим, в прошлом году. Связано это с выходом нового крупного игрока.

В 2011 году рынок цемента России показал устойчивый рост. Отрасль полностью восстановилась после кризиса, нанесшего серьезный удар по цементной промышленности и отбросившего ее на уровень 2005 года.

Прирост в производстве показали практически все цементные заводы России. Кроме того, вышли на рынок и укрепили свои позиции новые производства: завод ЮУГПК на Урале, завод «ЛСР-ЦЕМЕНТ» (предприятие Группы ЛСР) в Ленинградской области. Также в ЦФО закончилось строительство завода «Тула-Цемент», который принадлежит немецкому производителю HeidelbergCement.

По данным Группы ЛСР, за I квартал 2012 года производство цемента в России выросло на 11% по отношению к аналогичному периоду 2011 года. В Санкт-Петербурге и Ленинградской области производство увеличилось на 45% относительно I квартала 2011 года. Скачок вызван наращиванием объемов производства новым цементным заводом Группы ЛСР, построенным с применением наиболее прогрессивного мирового опыта в создании цементных производств, и который начал поставлять продукцию на рынок региона осенью 2011 года. Если в 2011 году доля завода «ЛСР-ЦЕМЕНТ» в этом регионе составила только 3%, то к маю 2012 года она выросла до 15% и продолжает неуклонно увеличиваться.

Иную трактовку дают специалисты исследовательской группы «Решение». Как заявляют они, емкость рынка цемента в СЗФО в натуральном выражении составила в 2011 году до 5 млн тонн, из них до трех четвертей объема приходится на Санкт-Петербург и Ленобласть. 0,7 млн тонн цемента импортируется. «За I квартал 2012 года рынок вырос по сравнению с сопоставимым периодом прошлого года на 14%», – говорят в «Решении».

В объемах потребления цемента также наблюдается рост. В целом по России потребление цемента в 2011 году увеличилось на 13% по отношению к 2010 году, а рынок Санкт-Петербурга и Ленобласти увеличился на 16%. По оценке экспертов «ЛСР-ЦЕМЕНТ», в I квартале 2012 года потребление цемента в Санкт-Петербурге и Ленинградской области составило 726 тыс. тонн, что демонстрирует прирост на 35% относительно I квартала 2011 года (538,6 тыс. тонн). По предварительным расчетам, в Ленинградском регионе потребление цемента в 2012 году может увеличиться по отношению к показателям 2011 года на 12-14%. Таким образом, тенденция к увеличению будет сохраняться.

В 2011 году в целом по России цены на цемент прогнозируемо росли. В строительный сезон увеличившиеся объемы потребления в Центральном и Северо-Западном регионах повлекли за собой увеличение цен у основных поставщиков цемента. Начиная с мая 2011 года цена за тонну цемента стабильно повышалась каждый месяц. Повлиял на рынок и острый дефицит вагонов хоппер-цементовозов, который повлек за собой трудности с отгрузкой цемента на большие расстояния и, как следствие, вызвал рост цен в регионах, испытывающих нехватку цемента. В СЗФО в прошлом году цены на цемент повышались более 5 раз. Также росли и тарифы на доставку по железной дороге. Во второй половине года выход на рынок нового цементного игрока стал сдерживающим фактором в ценообразовании в СЗФО. Эта тенденция сохранится и в 2012 году.

По прогнозам аналитиков завода «ЛСР-ЦЕМЕНТ», к середине строительного сезона цены на цемент в Санкт-Петербурге и Ленобласти увеличатся не более чем на 20% относительно начала 2012 года. В апреле среднерыночная цена за 1 тонну цемента, который отгружается навалом, составила около 3500 рублей. Для сравнения, в прошлом году к середине сезона рост цен составил около 40% относительно начала года.

Основными сдерживающими факторами в ценообразовании на Северо-Западе останутся возросшая конкуренция с выходом на рынок «ЛСР-ЦЕМЕНТ» и риск увеличения объемов импорта из ближнего зарубежья (Латвия, Литва).

В 2012 году стабильный рост цементного рынка сохранится, но будет идти меньшими темпами, нежели в 2010-2011 годах. Прирост ожидается в районе 8-9% по отношению к 2011 году. Это свидетельствует о том, что цементная отрасль выходит на свои докризисные показатели роста 6-7% в год. Спрос на цемент сохранится благодаря большому количеству инвестиционных проектов, реализация которых продолжится в 2012 году, а также государственным программам по увеличению объемов ввода жилья.

Беслан Берсиров, заместитель генерального директора ЗАО «Строительный трест», считает, что появление на рынке нового крупного игрока – завода «ЛСР-ЦЕМЕНТ» – по-хорошему подстегнет конкуренцию и позитивно отразится на ценовой политике производителей и обострит борьбу за качество. «Дефицита цемента в регионе в настоящее время нет. Приобрести его стало гораздо проще: нет нужды искать поставщика или ждать цемент в очереди. Интенсивного роста цен также не наблюдается, а значит, покупатели становятся гораздо требовательнее к производителям. К преимуществам нового завода можно отнести пристальное внимание к вопросам логистики и серьезный контроль качества продукции», – говорит господин Берсиров.

Мнение:

Александр Батушанский, генеральный директор ЗАО «Решение»:

– На цены на цемент пока больше влияют сезонные колебания спроса. Например, с начала этого года по май средняя цена выросла на 6%, несмотря на более активную работу завода Группы ЛСР. Новый игрок, вероятно, сдержит рост цен на цемент, но вряд ли будет способствовать их снижению, так как уменьшение маржи для Группы ЛСР означает увеличение срока окупаемости, а старые игроки в силу меньшей эффективности производства также вряд ли будут готовы вступать в ценовую войну.

Автор: Роман Русаков

"Строительный Еженедельник"©, № (514) от 04.06.2012