Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

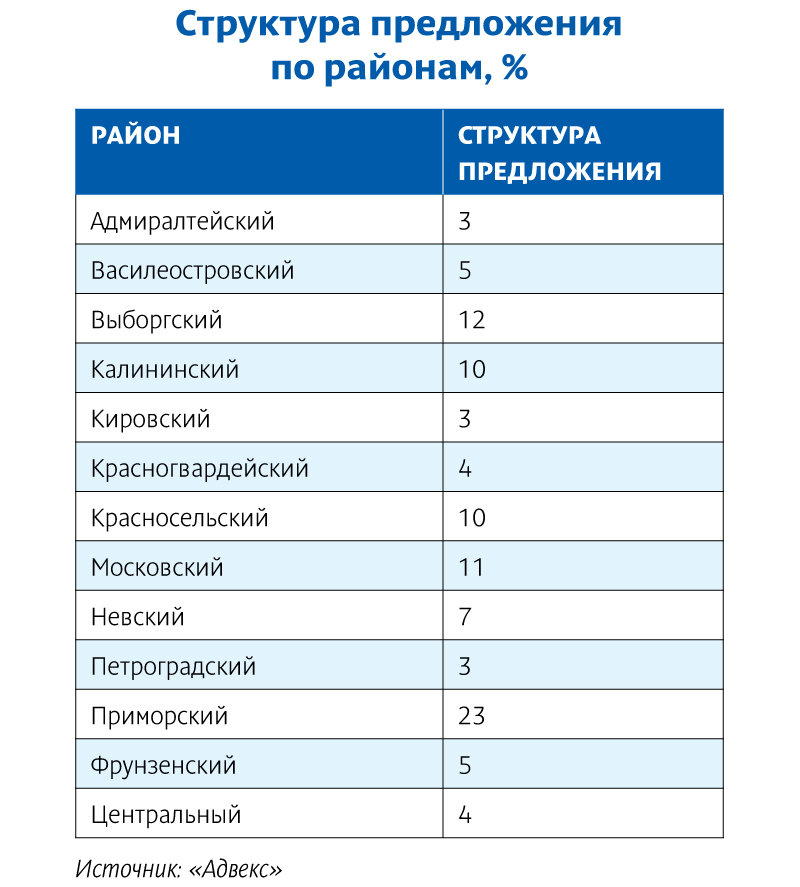

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

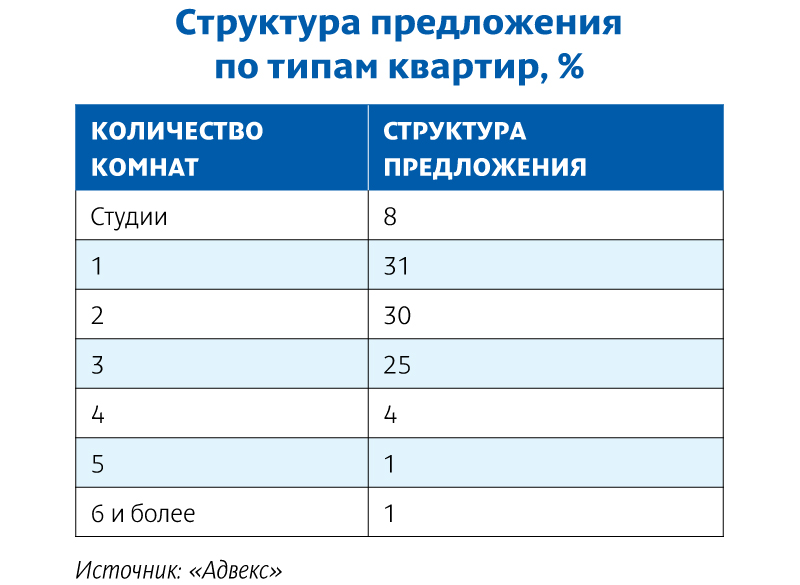

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Ситуация на рынке офисной недвижимости в 2012 году была стабильной, уровень вакансии – невысоким, арендные ставки росли в рамках инфляции, однако показатели ввода оказались ниже уровня 2011 года. В текущем году эксперты прогнозируют существенное увеличение предложения.

Общий объем ввода офисных площадей в 2012 году составил 142 тыс. кв. м, что на 17% меньше результата 2011 года (порядка 170 тыс. кв. м), подсчитали аналитики Jones Lang LaSalle.

"Всего на 2012 год был анонсирован ввод порядка 200 тыс. кв. м. Однако в срок было сдано около 70% от данного объема. В частности, в октябре-декабре было введено в эксплуатацию 31,2 тыс. кв. м (против запланированных ранее 80-90 тыс. кв. м). Около 40% от общего числа введенных бизнес-центров относятся к объектам класса А", – уточняется в аналитическом отчете Jones Lang LaSalle.

По данным GVA Sawyer, за 2012 год было введено всего 119,7 тыс. кв. м арендопригодных офисных площадей. "Показатели ввода офисной недвижимости в Петербурге в 2012 году оказались самыми низкими с 2006 года. Планы девелоперов по вводу новых объектов реализовать не удалось", – констатирует Владислав Фадеев, руководитель отдела маркетинга департамента консалтинга GVA Sawyer.

"В 2012 году было введено эксплуатацию 22 качественных объекта суммарной арендопригодной площадью 152,6 тыс. кв. м (включая деловой центр "Желтый угол", прошедший реконцепцию). Суммарный ввод офисных площадей сопоставим с показателем 2011 года, в котором было введено всего на 1% больше", – рассказывает Тамара Попова, руководитель отдела исследований рынка недвижимости Knight Frank St Petersburg.

"По суммарному предложению офисных площадей лидирует Центральный район, где сосредоточено 15% от всего объема качественной офисной недвижимости в Петербурге. Далее следуют Приморский, Василеостровский и Петроградский районы, в которых находится 13, 12 и 12% соответственно", – добавляет госпожа Попова.

Екатерина Лапина, директор департамента коммерческой недвижимости АРИН, подсчитала, что в прошлом году было введено около 116 тыс. кв. м новых бизнес-центров. "Для сравнения, в 2011 году было введено практически в полтора раза больше. По итогам прошедшего года, прирост офисных площадей составляет порядка 1,5%", – отмечает госпожа Лапина.

Другие данные озвучивает Зося Захарова, генеральный директор компании London Real Invest. "В 2011 году было введено 186,4 тыс. кв. м офисных площадей. По итогам 2012 года этот показатель увеличился примерно на 47 тыс. кв. м. Таким образом, рынок приближается к докризисным показателям объема ввода офисов. Увеличение объема ввода офисных площадей связано, во-первых, с вводом проектов, которые были заявлены еще до кризиса, в частности это проекты УК "Сенатор" и УК "Теорема". Кроме того, это связано с повышением интереса девелоперов к этому сегменту недвижимости в целом, что связано с восстановлением спроса на офисы", – поясняет госпожа Захарова.

Спрос и индексация

"Спрос на рынке аренды офисных площадей на протяжении 2012 года оставался равномерным – в среднем за квартал поглощалось около 60 тыс. кв. м. В результате за 2012 год количество свободных площадей сократилось с 272,9 тыс. кв. м (13,5% от общего объема площадей) до 168,5 тыс. кв. м (7,8%)", – сообщают аналитики Jones Lang LaSalle.

По словам Тамары Поповой, общий объем поглощения в 2012 году составил 175 тыс. кв. м. "Суммарно по итогам года более четверти (26%) поглощения сосредоточено в Красногвардейском районе в результате крупных сделок в бизнес-центре "Санкт-Петербург Плаза". Далее следует Василеостровский район (23%). Тройку лидеров замыкает Московский район (15%). Поглощение офисных площадей классов А и В находится практически на одном уровне, на бизнес-центры класса А приходится 48%", – конкретизирует госпожа Попова.

"В целом на рынке наблюдается высокая динамика поглощения офисных площадей в наиболее востребованных локациях. Уровень заполняемости в бизнес-центрах класса А составляет примерно 78%, класса В+ – 93%, класса В – 91%", – рассказывает Зося Захарова.

За прошедший год среднерыночные ставки аренды в долларовом выражении, по данным Jones Lang LaSalle, выросли на 7-10%; при этом премиальные ставки практически не изменились.

"Предлагаемые ставки аренды на вакантные офисные помещения в бизнес-центрах в течение 2012 года менялись волнообразно. По данным на конец IV квартала 2012 года средневзвешенная арендная става в бизнес-центрах класса А составила 1515 рублей/кв. м/мес. с НДС и ОР, в бизнес-центрах класса В – 1156 рублей/кв. м/мес. с НДС и ОР. В сравнении с концом 2011 года средневзвешенная ставка аренды в классе A не изменилась, в классе В выросла на 8%. Прогнозируемый рост ставок на уровне инфляционного, в пределах 5-8%", – отмечает Тамара Попова.

"Уровень арендных ставок в бизнес-центрах классов А и B к концу 2012 года вырос по сравнению с аналогичным периодом 2011 года – минимальный рост арендных ставок был зафиксирован в бизнес-центрах класса B – 5,5%, максимальный рост ставок был отмечен в бизнес-центрах класса B+ – 16,3%, ставки в бизнес-центрах класса А в среднем выросли на 7,6%. В целом в качественных бизнес-центрах среднерыночный рост арендных ставок составил 8,6%", – говорится в аналитическом отчете ASTERA в альянсе с BNP Paribas Real Estate.

Благоприятный прогноз

До конца 2013 года мы ожидаем существенное увеличение предложения – более 258 тыс. кв. м, при условии что все заявленные сроки ввода будут соблюдены, прогнозирует Тамара Попова. Большую часть нового предложения, по ее оценкам, составят бизнес-центры класса А – 73% от суммарной арендопригодной площади.

Екатерина Лапина говорит, что в 2013 году стоит ожидать сделок по купле-продаже, так как в 2012 году на продажу было выставлено много офисных комплексов, по многим из которых переговоры начались еще в прошлом году. "В результате того что арендаторы стали более требовательны к техническому оснащению и состоянию бизнес-центров, можно ожидать увеличения количества реконструкций офисных центров. Однако возросший интерес к аренде помещений в бизнес-центрах, скорее всего, никак не скажется на уровне арендных ставок", – предполагает госпожа Лапина.

По прогнозам GVA Sawyer, в 2013 году рынок офисной недвижимости Петербурга увеличится на 200-210 тыс. кв. м. В дальнейшем можно прогнозировать постепенное, но не очень значительное увеличение доли бизнес-центров класса А, считает Владислав Фадеев.

Современный рынок тепло- и звукоизоляционных материалов очень активно развивается. Потребители предъявляют все более высокие требования к их качеству. Поэтому серьезные производители, чтобы соответствовать тенденциям и запросам рынка, уделяют большое внимание разработке новых технологий, позволяющих выпускать более качественную, безопасную и долговечную продукцию.

По мнению специалистов ООО "Декор-Строй" основными факторами, влияющими на звукоизолирующую способность конструкции, являются массивность (вес, плотность материала), малая упругость (жесткость) ограждающей конструкции, высокое затухание звуковой волны внутри материала.

Корпорация "ТехноНИКОЛЬ" разработала два новых тепло- и звукоизоляционных материала на основе каменной ваты для наружного утепления стен "Технофас Эффект" и "Технофас Экстра". Плиты негорючие (температура начала спекания волокон – более 1000 °С), химически нейтральны по отношению к другим строительным материалам (сочетаются с кирпичом, бетоном, строительными растворами), обладают низкой теплопроводностью, устойчивы к циклам замораживания/оттаивания и хорошо поглощают шумы. Точность геометрии плит и высокие прочностные характеристики позволяют использовать эти материалы на фасадах любой формы и, таким образом, проектировать и создавать красивую современную архитектуру.

Новые материалы предназначены для двух видов фасадных теплоизоляционных систем с защитными штукатурными слоями – толстослойным и тонкослойным. Так, плиты "Технофас Экстра" предназначены для применения в системе штукатурного фасада с защитно-декоративным слоем из толстослойной штукатурки по стальной армирующей сетке. А плиты "Технофас Эффект" – для системы штукатурного фасада с тонкослойной штукатуркой. При этом плиты имеют цену на 10% ниже в сравнении с его аналогом – плитами "Технофас".

"Выпуск новых материалов обусловлен растущим спросом на теплоизоляцию последнего поколения, способной решать многофункциональные задачи для защиты ограждающих конструкций", – отметил Роман Колесников, директор по продажам направления "Каменная вата" корпорации "ТехноНИКОЛЬ".

Мнение:

Елена Мочалова, заместитель директора по продажам ROCKWOOL в Северо-Западном федеральном округе:

– Рынок теплоизоляции Санкт-Петербурга является достаточно насыщенным и постепенно снижает темпы роста. Спрос на теплоизоляцию сохраняется на высоком уровне, однако с увеличением количества производителей и расширением ассортимента продуктов конкуренция становится все более острой. В этом году мы прогнозируем умеренные темпы роста продаж на эти материалы и стабильное развитие рынка.