Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

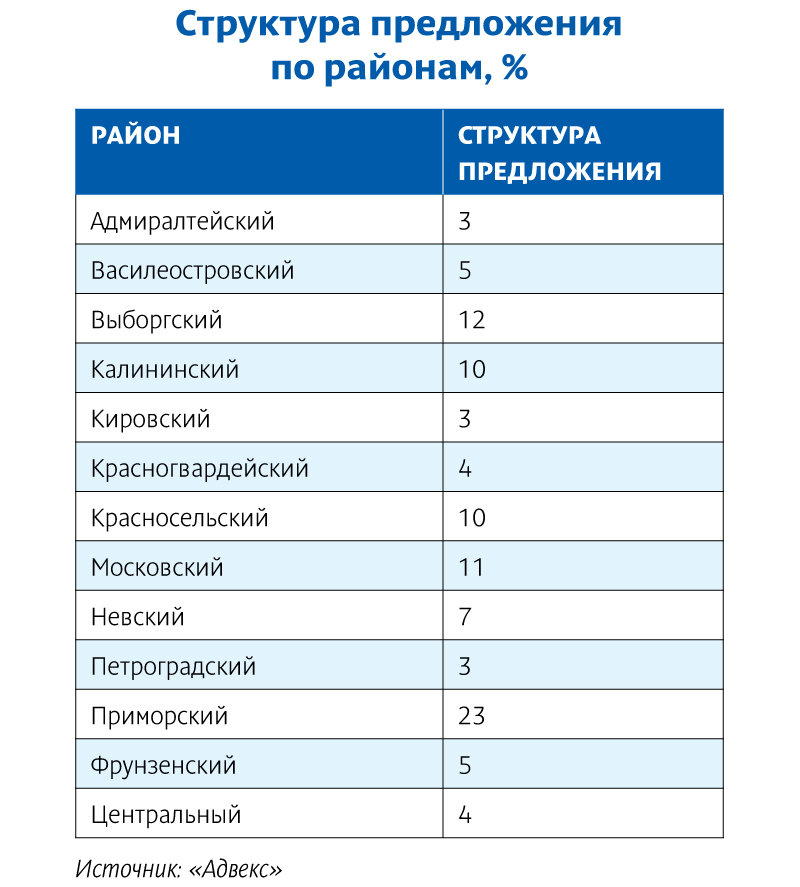

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

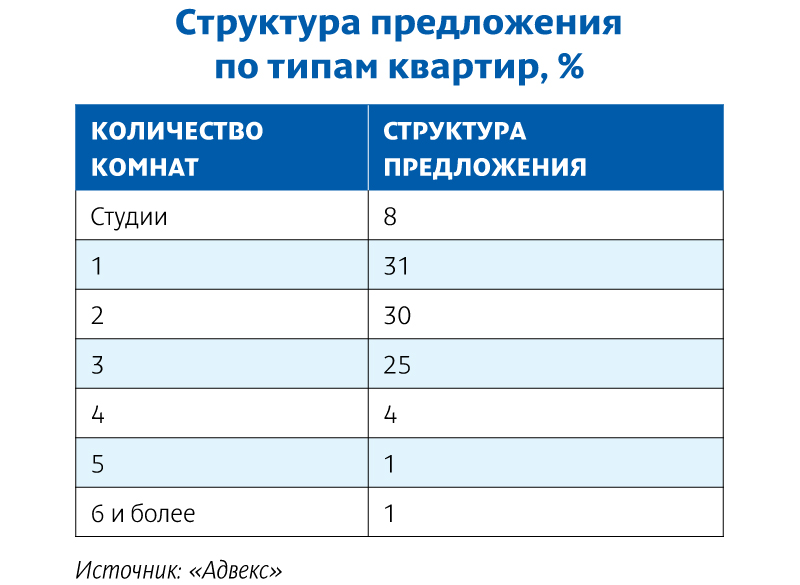

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Опалубочные системы, применяемые при строительстве мостов и тоннелей, значительно отличаются от опалубки для жилых объектов. По мнению специалистов, они должны обладать большей жесткостью и необходимой устойчивостью, эксплуатационной гибкостью и выдерживать высокие нагрузки.

По информации компании PERI, опалубка для мосто- и тоннелестроения является сложной конструкцией, представляющей собой комбинацию из несущих лесов. При проектировании необходимо учитывать весь процесс строительства в целом, при этом на проект влияют такие факторы, как способ и технология возведения сооружения, его габаритные размеры», – отметили в компании PERI.

По оценкам специалистов «Первой опалубочной компании», оборот рынка опалубки в Петербурге и Ленобласти составляет около 100 млн рублей в месяц.

Елена Егоренкова, руководитель инженерного отдела «Первой опалубочной компании», рассказала, что при строительстве жилых домов применяется стандартная стеновая опалубка, к которой не предъявляются какие-либо повышенные требования. «Когда же строятся мосты и тоннели, то опалубка производится на заказ под конкретный инженерный проект. Она нестандартная, к ней предъявляются повышенные требования на нагрузки, и рассчитать, сколько и какая конструкция опалубки нужна для строительства моста или тоннеля, может только очень опытный инженер», – пояснила она.

По словам Юрия Булгакова, руководителя представительства «Первой опалубочной компании» в Петербурге, опалубка должна обладать прочностью, жесткостью, неизменяемостью формы и устойчивостью в рабочем положении, а также в условиях монтажа и транспортирования. Кроме этого, конструкция опалубки должна обеспечивать также проектную точность геометрических размеров монолитной конструкции мостов и тоннелей.

«При строительстве мостов и тоннелей требования к качеству бетонируемой поверхности более строгие, чем при строительстве домов. Отсутствие шероховатостей и других дефектов на монолите напрямую зависит от фанеры. Поэтому выбору данного материала нужно уделять серьезное внимание – он должен иметь гладкую, ровную поверхность, устойчивую к взаимодействию с бетоном, и хорошо прокрашенные торцы. В противном случае строители будут вынуждены тратить дополнительные ресурсы на обработку застывшего бетона», – прокомментировал Андрей Кобец, менеджер по развитию продукта группы «СВЕЗА», мирового лидера по производству березовой фанеры.

Елена Ефименко, руководитель отдела маркетинга «Первой опалубочной компании», рассказала, что условно можно выделить топ-20 основных игроков рынка опалубки в Петербурге, специфика деятельности которых зачастую отличается.

Юрий Булгаков добавил, что сегодня на рынке опалубочных систем Петербурга и Ленобласти насчитывается 5-6 крупных компаний, а остальные довольно мелкие игроки рынка, которые работают без складов.

За девять месяцев 2013 года в Петербурге и Ленобласти было произведено 4,6 млн кубометров товарного бетона. По итогам года специалисты прогнозируют небольшой рост рынка в 7%. При этом существенных изменений в структуре рынка товарного бетона не ожидается.

По разным оценкам, в 2012 году в Петербурге и Ленинградской области было произведено около 6 млн куб. м бетона. Рост рынка составил более 15%. Еще в середине 2013 года участники рынка говорили о том, что прирост на рынке товарного бетона Петербурга и Ленинградской области практически отсутствовал, указывая на стагнацию в отрасли.

Сергей Шерстюков, коммерческий директор бизнес-единицы «ЛСР. Базовые материалы – Северо-Запад», рассказал, что в первом полугодии 2013 года на рынке Санкт-Петербурга и Ленобласти было произведено около 2,9 млн куб. м бетонорастворных смесей, а за девять месяцев – 4,6 млн. «С учетом того что бетонорастворные смеси невозможно изготовить для хранения на складе, объем производства полностью соответствует объему потребления», – добавил Сергей Шерстюков.

По данным ОАО «Ленстройдеталь», в первом полугодии 2013 года было произведено около 3,05 млн куб. м бетона, что примерно на 8% больше, чем за аналогичный период 2012 года.

Игроки говорят о положительных тенденциях на рынке, однако большого роста по итогам 2013 года не предвещают.

Дмитрий Будаков считает, что рост рынка будет сдержанным: «Судя по текущим показателям, значительного роста по сравнению с 2012 годом ожидать не приходится».

В свою очередь, по оценкам господина Шерстюкова, увеличение емкости рынка товарного бетона в 2013 году по сравнению с 2012-м составит около 7%. С таким прогнозом согласен и Александр Батушанский, управляющий партнер КГ «Решение».

На строительном рынке Петербурга и Ленобласти, по разным оценкам, работает от 80 до 100 компаний по производству бетона. Основной особенностью этого сегмента является высокая конкуренция и сезонный спрос на продукцию. Лидерами по производству бетона являются всего несколько компаний. Среди них эксперты называют ОАО «ЛСР-Базовые», ОАО «Ленстройдеталь», компании «Беатон», «ТСК-Бетон», «Молодой ударник», «Лидер-бетон» и др.

Сергей Шерстюков рассказал, что в 2013 году состав крупных производителей остался прежним, однако некоторые из них достаточно активно развивали производственную базу. «В частности, наша организация в 2013 году ввела в строй два бетонных производства в Невском районе Санкт-Петербурга и в Ленинградской области в пос. Боровинка. Также завершается наладка оборудования на бетонном производстве в Приморском районе Санкт-Петербурга», – добавил господин Шерстюков.

По его словам, объем производства товарного бетона бизнес-единицы «ЛСР. Базовые материалы – Северо-Запад» за девять месяцев 2013 года составил 725 куб. м, что на 2,7% больше, чем за аналогичный период 2012 года.

Дмитрий Будаков, начальник отдела продаж РБС ОАО «Ленстройдеталь», отметил, что компания за первые шесть месяцев 2013 года произвела 131,4 тыс. куб. м бетона, что соотносимо с показателями за аналогичный период 2012 года. По его словам, появлению новых крупных игроков препятствует высокая конкуренция в отрасли. В то же время крупные компании, работающие на рынке, стабильны.

По мнению Александра Батушанского, пока еще существенных изменений в структуре игроков на рынке товарного бетона нет, но в течение следующих двух лет из отрасли уйдут небольшие компании, которые попали на него из-за неверного представления об условиях работы на рынке товарного бетона.