Вторичный рынок: на пороге стагнации?

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

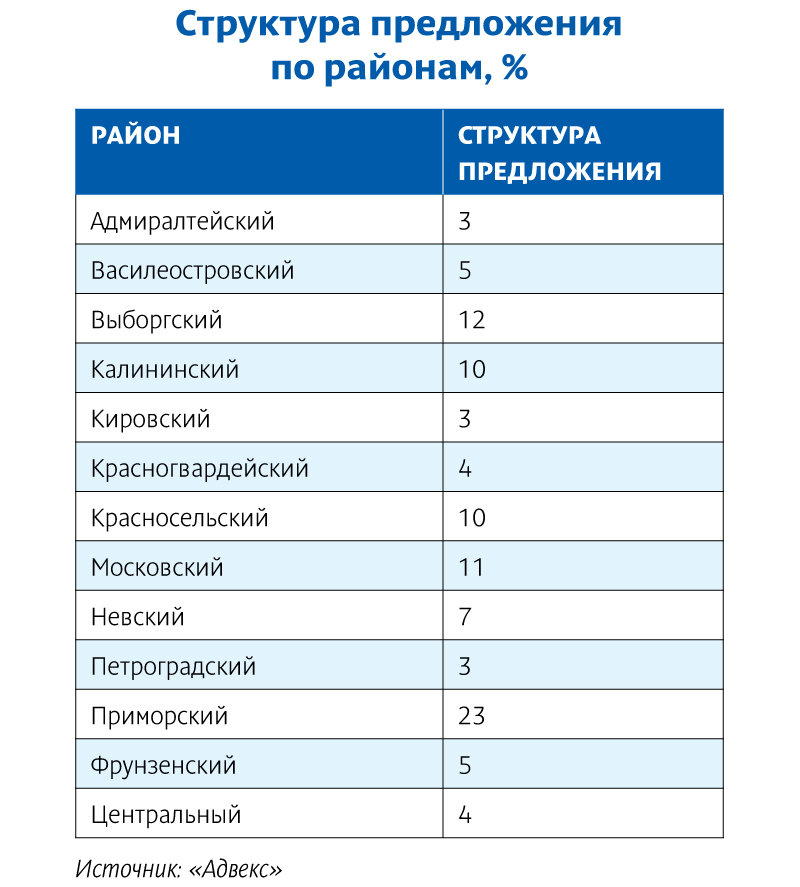

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

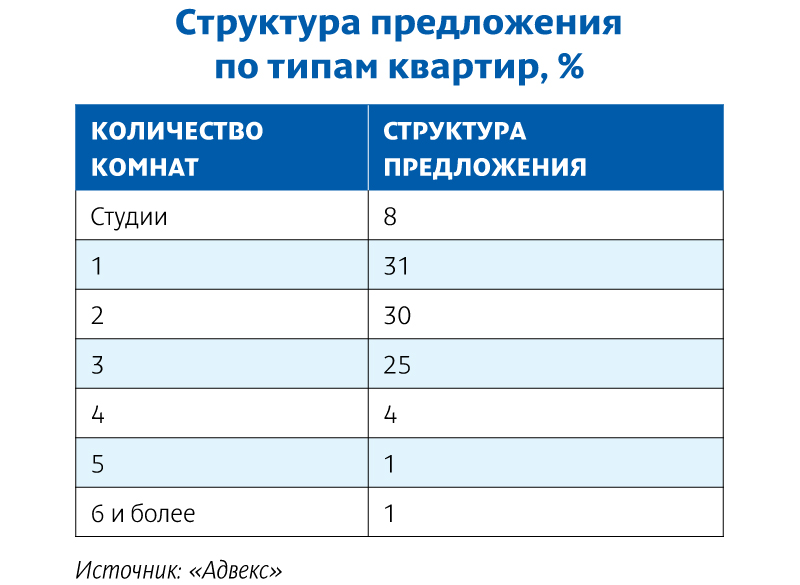

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Рынок жилищного строительства Петербурга начинает приходить в себя после октябрьской революции в 214-ФЗ, оставившей на рынке страхования ответственности застройщиков лишь несколько компаний. Крупный бизнес смог выбить у страховщиков нужные ставки, а вот малый и средний спасет лишь пересмотр системы страхования, уверены эксперты.

Почти месяц потребовался петербургским строителям, чтобы выбраться из коллапса, вызванного поправками в ФЗ № 214 «Об участии в долевом строительстве», вступившими в силу 1 октября. Изменения коснулись требований к уставному капиталу компаний, работающих на рынке страхования договоров долевого участия. С 1 октября работать позволено лишь компаниям с уставным капиталом не менее 1 млрд рублей. В итоге без страхового обеспечения Росреестр просто остановил процесс регистрации сделок с недвижимостью по договорам долевого участия.

В списке Центробанка есть всего 19 подходящих под новые требования компаний, а реально занимаются страхованием только 3-4 организации. Среди них участники рынка называют такие компании, как «Ринко», «Меско», «Евро-Полис». При этом ставка у них разнится от 0,3 до 1,75%. «Остальные компании не занимаются страхованием ответственности по ДДУ. Причины две: первая – очень высокие риски, и связано это в первую очередь с прозрачностью деятельности компаний-застройщиков, вторая причина – отсутствует рынок перестрахования рисков», – говорит заместитель председателя Комитета по взаимодействию застройщиков и собственников жилья ОМОР Российского Союза строителей Константин Пороцкий. «Эти несколько компаний выстроились в очередь к крупным застройщикам, а некрупные застройщики, не входящие в первую десятку, выстроились в очередь к этим четырем страховщикам. Все ходят по кругу друг за другом и по одному «прорываются» и «подписываются», – рассказал генеральный директор компании «Петрополь» Марк Лернер. По его данным, несколько компаний уже решили для себя этот вопрос. Но счет идет на единицы, а только в Петербурге работают порядка 200 строительных компаний.

Эту информацию подтверждает и генеральный директор СРО НП «Объединение строителей Санкт-Петербурга» Алексей Белоусов: «Ряд наших питерских застройщиков уже договорился и вышел к страховщикам, которые предложили им приемлемые тарифы». Официально же первым объектом в Петербурге, в котором возобновляется регистрация сделок в Росреестре после вступления в силу поправок к 214-ФЗ, стал ЖК «Екатерининский» компании «Мегалит». Застраховался застройщик у «Меско».

Самая актуальная проблема – ограничение Центробанка по объему страхования: не более 30% капитала компании (в среднем 300 млн рублей), то есть страховка покрывает только 100 квартир по 3 млн рублей, комментирует господин Белоусов. «А в Петербурге ежемесячно регистрируется 3 тыс. ДДУ. То есть объем страхового покрытия должен составлять не менее 9 млрд рублей. Таких возможностей у страховщиков просто нет», – рассказал эксперт.

По словам Константина Пороцкого, всего в стране работают около 4 тыс. застройщиков, емкость рынка примерно составляет около 3 трлн рублей. Застройщики отдают за страховку 1,7%, то есть суммарно более 50 млрд рублей. «Кроме того, какая или какие страховые компании, в том числе ОВС, готовы взять на себя риск страхования всего объема рынка?» – задается вопросом господин Пороцкий. По словам экспертов, искусственное сужение рынка было введено для того, чтобы принудить застройщиков к использованию либо банковских гарантий и проектного финансирования, а это значит работать с кредитами под 15-18% годовых, либо вступать в Общество взаимного страхования застройщиков. Впрочем, оба эти инструмента кажутся экспертам сомнительными.

«В явном виде прослеживается попытка направить застройщиков в некое ОВС, за которым стоят известные всем личности, в том числе депутаты Госдумы, что наводит на вопросы о прямом лоббировании интересов этого ОВС», – говорит Марк Лернер. При вступлении в общество нужно внести членский взнос – 1 млн рублей, что для региональных застройщиков является внушительной суммой. «Мы спрашивали лоббирующего ОВС депутата Хинштейна: что вы будете делать с рушащимся СУ-155, которое состоит в обществе? Он молчит. В ОВС за год собрали 500 млн рублей, а у компании долгов на сотни миллиардов. Да и в принципе недострой из 3-4 домов – это уже несколько миллиардов. А отвечать должны все члены общества – скидываться и достраивать объекты этого жулика?» – рассуждает господин Белоусов. Сейчас в ОВС 176 компаний, и ни одной из Петербурга.

Участники рынка и эксперты предлагают сразу несколько путей выхода из ситуаци. В «Объединении строителей СПб» предлагают создание специального агентства по страхованию рисков в долевом строительстве. Предполагается создать фонд страхования, куда все застройщики будут перечислять единый взнос для страхования рисков неисполнения своих обязательств. Похожую схему предлагают и в Российском Союзе строителей. По словам господина Пороцкого, необходимо создать специальные ассоциации застройщиков, на резервные счета которых строители будут отчислять 0,5-2% от стоимости каждой проданной квартиры. Средства данного счета идут на то, чтобы в ситуации возникновения трудностей у застройщика завершать недостроенные объекты строительства. Но все эксперты сходятся в одном: нужно срочно ввести мораторий на уже запущенные с 1 октября требования к страховым компаниям и не выдвигать никаких новых инициатив до Нового года.

Рынок офисной недвижимости Петербурга, просевший в первой половине 2015 года, в III квартале ожил. Спрос вырос на высококачественные объекты. Хуже всего приходится небольшим офисам, которые арендует малый и средний бизнес. Эксперты отмечают увеличение миграции арендаторов в поисках лучших условий.

По данным JLL, всего за первые девять месяцев года на петербургский рынок вышло 127 тыс. кв. м качественной офисной недвижимости, или 14 бизнес-центров. Из них четыре относятся к классу А, 10 – к классу В+/В. В III квартале были введены в эксплуатацию пять бизнес-центров совокупной арендной площадью 74,5 тыс. кв. м. Крупнейшим является бизнес-центр класса А «Фландрия Плаза» площадью 33 тыс. кв. м. Остальные четыре объекта (41,5 тыс. кв. м) относятся к классу В+/В. «Согласно нашим прогнозам, объем ввода офисов в Петербурге по итогам 2015 года составит около 200-210 тыс. кв. м, а в 2016 году снизится до 150-160 тыс. кв. м», – подсчитал Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге.

По данным Knight Frank St Petersburg, суммарная арендная площадь качественных бизнес-центров Петербурга на конец III квартала 2015 года достигла 2,3 млн кв. м.

Сезонный всплеск

Все участники офисного рынка Петербурга констатируют в течение 2015 года снижение спроса в отрасли, по разным оценкам, достигшее 20-40%. «В настоящее время спрос по-прежнему неоднороден. Разные сегменты рынка как с точки зрения секторов экономики, в которых задействованы компании-арендаторы, так и с точки зрения занимаемых площадей ведут себя по-разному. Если говорить о цифрах, то как объем предложения, так и объемы спроса в III квартале выросли. Объемы поглощения в III квартале превысили суммарные показатели за первые шесть месяцев 2015 года – 57 500 кв. м в июле-сентябре против 50 тыс. кв. м в январе-июне текущего года. После традиционного летнего затишья на рынке наблюдался рост активности арендаторов, в результате чего было закрыто несколько крупных сделок свыше 1000 кв. м каждая», – проанализировала ситуацию Вероника Лежнева, директор департамента исследований компании Colliers International в Петербурге.

Владислав Фадеев подтвердил, что активизация спроса на офисы привела к снижению объема вакантных площадей. «С рынка уходят панические настроения, когда собственники офисных объектов были готовы идти на большие уступки многим клиентам. Сегодня мы наблюдаем более рациональный подход арендодателей и точечные, взвешенные переговоры по условиям аренды. Но каждый клиент по-прежнему является крайне желательным для собственников, несмотря на оживление спроса и уменьшение доли вакантных площадей, рынок пока находится на стороне арендатора».

Ориентиры на Газпром

Эксперты офисного рынка сошлись во мнении, что активными арендаторами в настоящее время остаются компании из IT, финансовой и нефтегазовой сфер. Также наблюдается оживленный спрос со стороны компаний, работающих в строительной сфере.

Безусловно, самым активным игроком на рынке в текущих условиях остается Газпром и компании, обеспечивающие работу его структуры. По словам Дмитрия Золина, управляющего директора сети бизнес-центров «Сенатор», именно последние оживили спрос на офисные объекты класса А. «По итогам III квартала вакансия на объекты класса А снизилась и составила около 15%. Хуже всего в настоящий момент себя чувствуют офисы маленьких площадей – спрос на них просел, это связано с усугублением экономического положения малого и среднего бизнеса», – добавил он.

В свою очередь, Ирина Зеренкова, директор по маркетингу и продажам EKE, отметила, что компания также испытала на себе внимание со стороны Газпрома: «В БЦ «Пулково Скай» для предоставления монополисту нужных площадей мы вынуждены были не продлевать договоры с другими арендаторами нашего БЦ и помогали им в переезде».

Дайте скидку

В сложной экономической ситуации собственники бизнес-центров стараются удержать арендаторов. И тут, по мнению Ирины Зеренковой, важен индивидуальный подход. «Кому-то можно предложить переехать в более комфортное или видовое помещение, предоставить бесплатный ремонт, а для кого-то значение имеет только снижение ставки. Удержание арендаторов в кризис полностью зависит от профессионализма управляющей компании», – добавила она.

«Чтобы удержать клиентов в наших проектах, мы работаем над лояльностью и качеством сервиса», – отметил Дмитрий Золин.

Со своей стороны, Андрей Макаров, управляющий партнер БЦ «Сова», считает, что нужно привлекать внимание арендаторов новым ремонтом и ярким, нестандартным дизайнерским решением. «Опыт показывает, что помимо привлекательной арендной ставки и качественного предложения для заключения сделки арендатору можно предложить дополнительный бонус, например бесплатный переезд», – прокомментировал эксперт. По словам Ольги Шарыгиной, управляющего директора департамента управления активами NAI Becar, несмотря на сложную экономическую ситуацию, спрос на высококачественные объекты постепенно увеличивается. «Объем ввода новых объектов до конца года будет невысоким: заявлен выход на рынок двух бизнес-центров класса B (общая арендопригодная площадь – 24,7 тыс. кв. м)», – заключила эксперт. По ее словам, высококачественные объекты всегда были и будут востребованы.

Владислав Фадеев констатирует, что сейчас в основном реализуются лишь проекты, которые задумывались еще 2-3 года назад и более. А новые проекты на ранней, «бумажной» стадии откладываются до существенного оживления спроса, возобновления роста арендных ставок, а также существенного улучшения условий финансирования.

Мнение:

Марина Пузанова, руководитель отдела офисной недвижимости Knight Frank St Petersburg:

– Рынок офисной недвижимости Петербурга продолжает находиться под влиянием макроэкономических и политических факторов. По-прежнему компании сырьевого сектора обеспечивают основное поглощение площадей. Статистический рост ставок аренды на вакантные площади обусловлен тем, что наиболее востребованными являются недорогие для своего сегмента площади, а остающиеся вакантными помещения с более высокими ставками составляют основную часть предложения. В долгосрочной перспективе практически не просматриваются новые масштабные высококлассные проекты, и рынок все больше рискует столкнуться с дефицитом площадей при выправлении экономической ситуации.