Апартаменты: в будущее – с уверенностью. Эксперты подводят итоги года

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

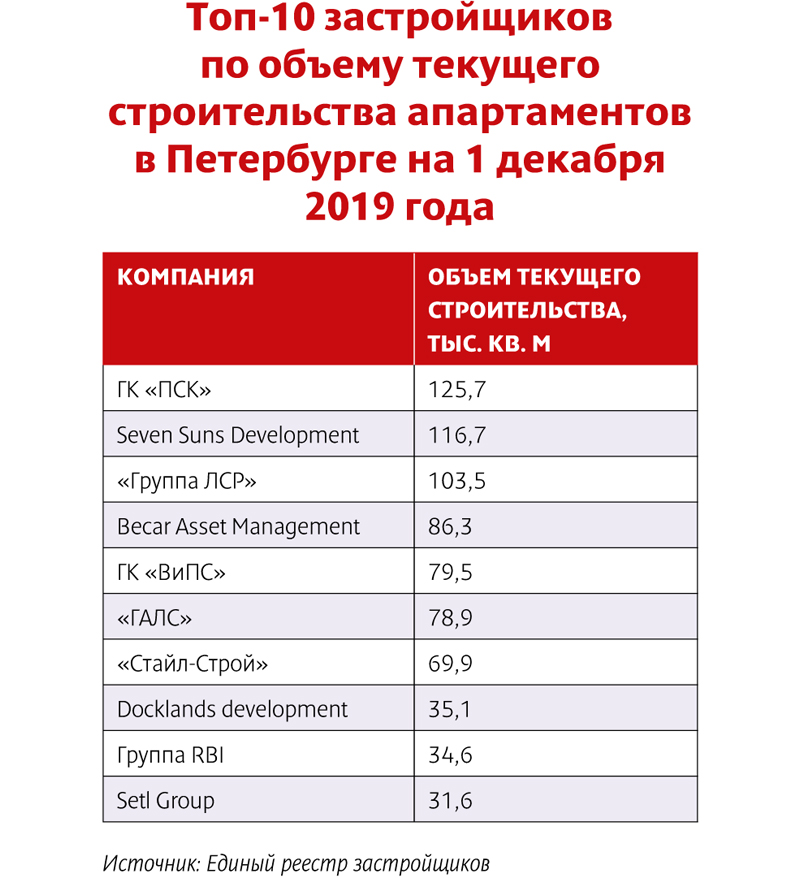

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

Петербургский рынок складов в III квартале пополнился лишь одним объектом. Однако объем сделок за этот период, по оценкам экспертов, был рекордным за последние несколько лет.

В июле-сентябре 2013 года в Санкт-Петербурге было арендовано и куплено 126 тыс. кв. м, что является наивысшим квартальным показателем в посткризисный период, констатируют аналитики Jones Lang LaSalle.

При этом большинство сделок (80%) являются предварительными договорами аренды. «Высокая доля строящихся складских комплексов в общем объеме спроса вызвана фактическим отсутствием качественного предложения в действующих объектах, - объясняет Наталья Затейщикова, консультант отдела складской недвижимости Jones Lang LaSalle в Санкт-Петербурге. - К концу 3-ого квартала 2013 года доля вакантных помещений составила 0,5%, или всего 9,8 тыс. кв. м. Это сопоставимо с показателем 2007 года, когда на рынке практически не было качественных объектов».

Предложение

По данным аналитиков Jones Lang LaSalle, в 3-м квартале 2013 года введен только один качественный объект класса А – Логопарк «Осиновая Роща» (арендуемая площадь — 29 тыс. кв. м), который был на 100% заполнен арендаторами до момента открытия. Таким образом, общий объем качественного складского предложения в Санкт-Петербурге достиг 1,89 млн кв. м, говорится в аналитическом отчете компании.

Специалисты компании Maris | Part of the CBRE Affiliate Network, отмечают, что в общем объеме предложения складских комплексов наибольшую долю занимают проекты класса А – 66%, на складские комплексы класса В приходится 34%. Спекулятивные склады, предназначенные для сдачи в аренду, составляют чуть более половины от всего объема рынка качественной складской недвижимости (59%). Логистические комплексы, предлагающие услуги ответственного хранения составляют 41% в структуре предложения, уточняют аналитики компании.

Спрос

Уровень вакантных помещений, по словам Екатерины Лапиной, директора департамента коммерческой недвижимости АРИН, составляет не больше 1%.

Владимир Скигин, председатель совета директоров УК Satellit Development, говорит, что наиболее востребованные проекты располагаются в промзонах «Шушары», «Предпортовая», «Обухово», «Горелово», «Колпино», «Парнас», «Каменка». Для арендаторов складских площадей важно расположение объекта вблизи КАД, качественные подъездные дороги, инженерные коммуникации, добавляет эксперт.

По статистике обращений в компанию ASTERA в альянсе с BNP Paribas Real Estate, наибольшая часть запросов в III квартале поступила от производственных компаний, доля которых в общем объеме заявок составила 35%, доля предприятий торговли непродовольственными товарами составила 28,3%.

«С начала года арендаторы рассматривают как крупные блоки площадью 3 000-5 000 кв.м., так и блоки меньшей площади – от 1000 до 3000 кв.м. При этом в городе сложился дефицит предложения малых и средних помещений», - говорится в аналитическом отчете компании Maris | Part of the CBRE Affiliate Network.

Ставки

По данным Jones Lang LaSalle , несмотря на низкий уровень вакансий, максимальные ставки аренды пока сохраняются на уровне 125-135 USD за кв. м в год (без учета операционных расходов и НДС). Как правило, ежегодная индексация арендных ставок в размере 3-4% фиксируется в договоре. Операционные расходы в складских комплексах rласса А в среднем составляют 35-40 USD за кв. м в год, добавляют эксперты компании.

Екатерина Иванова, заместитель руководителя отдела складской и индустриальной недвижимости East Real, говорит, что за первые 3 квартала арендные ставки выросли в среднем на 4-8% в долларовом эквиваленте.

Прогноз

До конца 2013 года запланированы к вводу пять проектов суммарной площадью 110 тыс. кв. м. При условии реализации девелоперами всех заявленных планов годовой объем ввода складов в Петербурге достигнет 164 тыс. кв. м, что является наивысшим показателем с 2009 года. Еще 262 тыс. кв. м заявлено на 2014 год.

По данным аналитиков Knight Frank St. Petersburg, общий объем введенных в 2013 г. складских площадей, предназначенных для сдачи в аренду, превысит почти в 2 раза показатели 2012 года.

«Даже в случае реализации всех проектов, в перспективе не ожидается насыщения рынка. Следствием сложившейся ситуации может служить обострение конкуренции между потенциальными арендаторами, - полагает Ольга Шарыгина, директор департамента маркетинга и консалтинга NAI Becar в Санкт-Петербурге.

«Несмотря на значительное увеличение спекулятивного предложения на рынке складов в последнем квартале этого года и в 2014 году, доля свободных площадей значительно не вырастет, так как большинство помещений в новых складских комплексах уже будут заняты к моменту ввода. На сегодняшний день договоры подписаны на 60% площадей в реализуемых проектах», - добавляет Наталья Затейщикова.

«В связи с достаточно низкой степенью готовности большинства индустриальных парков, а также почти полным отсутствием в них предлагаемых помещений небольшой площади мы можем с уверенностью предсказать дальнейший рост спроса на готовые производственные помещения и усиление дефицита в данном сегменте рынка», - делятся прогнозами эксперты Knight Frank St. Petersburg.

Владимир Скигин считает, что в связи со сложившейся ситуацией, рентабельность проектов в производственно-складском секторе становится более высокой. В результате на петербургский рынок обратили внимание ряд иностранных компаний, которые в ближайшие несколько лет планируют возвести здесь свои объекты, поясняет эксперт.

Мнение

Владислав Фадеев, руководитель отдела исследований Jones Lang LaSalle в Санкт-Петербурге:

- На настоящий момент существует ряд земельных участков, отведенных под строительство складских комплексов, но которые девелоперы пока не готовы осваивать. Из-за неустойчивости экономической ситуации инвесторы ждут появления пула арендаторов или одного якорного, и до этого момента не готовы начинать реализацию спекулятивных складов. Это касается как новых проектов, так и строительства следующих очередей уже существующих комплексов. Подобный подход обеспечивает наиболее безопасный путь развития для девелопера с точки зрения заполняемости будущего склада, а значит – его доходности.

Участники рынка прогнозируют, что по итогам 2013 года рост рынка железобетонных изделий составит 10%. Такой же показатель у отрасли был и по итогам прошлого года.

Согласно информации специалистов «ЛСР. Железобетон – Северо-Запад», рынок железобетонных изделий в Санкт-Петербурге и Ленобласти (без учета продукции ДСК), по различным оценкам, составляет от 730 до 800 тыс. куб. м. Эксперты оценивают темпы роста рынка на уровне 5-10% в год. При этом в период 2010-2011 годов темпы прироста рынка оставались на уровне 5%.

Евгений Родионов, начальник отдела продаж компании «Т-Бетон», рассказал, что заявленная многими застройщиками реализация новых жилищных проектов положительно сказывается на рынке ЖБИ и каркасно-панельного домостроения.

«В принципе, мы поставили себе цель увеличить обороты по результатам этого года и придерживаемся намеченных планов. Однако по сегменту ЖБИ для промышленных объектов – колонны, балки – у нас были небольшие простои. В целом же наше предприятие загружено на полную мощность», – прокомментировал он.

По информации Александра Батушанского, управляющего партнера КГ «Решение», всего сборный железобетон того или иного ассортимента в Петербурге и Ленобласти производят более 90 компаний. Среди них наиболее крупными игроками считаются около 40 предприятий.

Основными игроками на рынке товарных ЖБИ являются «ПО «Баррикада», ООО «СИБ-Центр», компании «Т-Бетон», «Бетсет», «Бетонекс». Суммарно они занимают 65-70%.

В сегменте каркасно-панельного домостроения крупными игроками является ДСК «Блок» (входит в Группу ЛСР), «Войсковицкий ЗЖБИ № 1» (принадлежит СУ-155), «Гатчинский ССК» (входит в группу «Ленстройматериалы»), «Киришский ДСК» (входит в «ЛенРусСтрой»). Эти предприятия занимают до 90% рынка.

Павел Жиронкин, управляющий бизнес-единицы «ЛСР. Железобетон – Северо-Запад», отметил, что некрупные компании, как правило, руководствуются соображениями экономии и ориентируются на производство типовой продукции, а ведущие игроки рынка готовы изготавливать железобетонные изделия по индивидуальным заказам. «Некоторые компании специализируются на одном-двух видах изделий, например лестничных маршах или вентиляционных блоках. Поскольку конкуренция на этом рынке выше, следствием является снижение цены на продукцию, которая производится по стандартным чертежам и может отгружаться со склада. Что касается изделий индивидуального изготовления, то они выпускаются под конкретного заказчика по согласованным чертежам. Говорить о падении цен в этом сегменте было бы неправильно», – добавил эксперт.

По словам Евгения Родионова, стоимость железобетона в 2013 году поменялась незначительно по сравнению с 2012 годом, так как во многом цена ЖБИ зависит от составляющих – арматуры и бетона, стоимость которых также резко не менялась. По его словам, средняя цена за 1 куб. м железобетонных изделий в зависимости технологии и типоразмера составляет 20-30 тыс. рублей.

Мнение

Павел Жиронкин, управляющий бизнес-единицы «ЛСР. Железобетон – Северо-Запад»:

– В августе этого года Группа ЛСР осуществила технологический запуск производственного комплекса по выпуску ЖБИ в г. Гатчине Ленобласти. Благодаря масштабной модернизации мы увеличили эффективность и нарастили мощность производства до 330 тыс. куб. м в год, значительно расширив номенклатуру изделий. На предприятии оборудовано 18 производственных участков – пролетов, включая формовочное и арматурное производство, бетоносмесительные узлы и другие цеха. Промышленный комплекс в Гатчине ориентирован на производство ЖБИ для жилищного, общегражданского и дорожного строительства. Общий объем производства сборных ЖБИ на заводах Группы ЛСР (в Санкт-Петербурге и Ленобласти) в 2012 году составил 391 тыс. куб. м. За первые 9 месяцев 2013 года предприятиями реализовано 232 тыс. куб. м. В настоящее время в составе объединенной структурной единицы Группы ЛСР по выпуску ЖБИ работают три площадки совокупной мощностью около 540 тыс. куб. м в год.