Апартаменты: в будущее – с уверенностью. Эксперты подводят итоги года

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

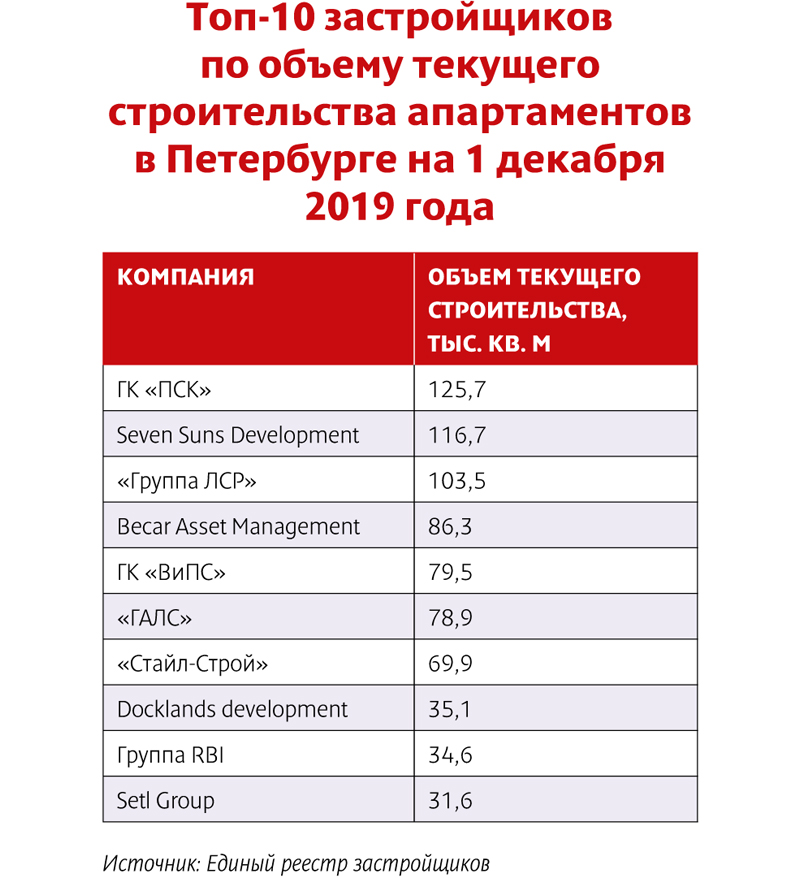

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

По прогнозам экспертов, сокращение рынка демонтажных работ в Петербурге, по разным оценкам, составит от 20 до 40%. Перспективу развития в условиях сжимающегося строительного рынка компании связывают с расширением региональной сети и с диверсификацией бизнеса.

Сергей Ефремов, управляющий партнер ФГИК «Размах», рассказал, что, по предварительным оценкам компании, объем демонтажного рынка Санкт-Петербурга по итогам 2014 года составил порядка 640 млн рублей.

«Распределение долей между участниками рынка осталось прежним – свою долю в 69,8% «Размах» сохранил», – говорит он.

Максим Рот, управляющий директор компании «ИРОН», констатировал, что с начала 2015 года резко уменьшилось число крупных проектов, для которых требуется подготовить территорию. «Мы ожидаем, что сокращение рынка демонтажных работ составит 30-40% от уровня 2013 года», – высказал он свое мнение.

Со своей стороны, Сергей Герилович, генеральный директор ООО «Тэморт», отметил, что по итогам 2014 года рынок демонтажа оказался достаточно сдержанным, несмотря на то что потребность в модернизации промышленных территорий, заводов с каждым годом растет. «Наблюдается уменьшение объема рынка по сравнению с 2013 годом, по нашим оценкам, ориентировочно на 20%», – добавил он.

Алина Безменова, заместитель директора ГК «Решение», говорит, что падение на рынке демонтажа ощущается. Но те проекты, которые привязаны к каким-то государственным программам и источникам финансирования, не связанным с зарубежным бизнесом, как шли, так и идут. Никто от них не отказывается независимо от суммы.

Новые перспективы

Перспективу развития демонтажной отрасли в условиях сжимающегося строительного рынка компании связывают с расширением региональной сети и с диверсификацией бизнеса.

«Один из путей выживания в настоящее время на рынке – это диверсификация. Например, компания «ИРОН» изначально специализировалась на выполнении общестроительных работ, и сейчас вновь планируем ввести это направление работы», – высказал свою точку зрения Максим Рот, управляющий директор компании «ИРОН».

Алина Безменова добавляет, что демонтаж в чистом виде уже всем приелся, тем более что на рынке появилось много новых компаний, не обладающих большим штатом специалистов и парком спецтехники. «Пришло время, когда крупным игрокам, долгое время выстраивавшим свой бизнес, стало сложно конкурировать с более мобильными вновь образованными мелкими компаниями, особенно на небольших объектах. Выбор заказчика будет направлен в пользу низкой цены, а крупной компании сложно максимально оптимизировать свою работу и сократить издержки. С другой стороны, нынешние заказчики больше ориентируются на получение услуг в комплексе, поэтому наша компания начала специализироваться не только на демонтаже, но и на выполнении сопутствующих работ. Например, мы занимаемся подготовкой строительной площадки и выполняем работы нулевого цикла», – поясняет госпожа Безменова.

Сергей Ефремов подтвердил, что сейчас можно отметить определенный, хоть пока и незначительный прирост рынка за счет сопутствующих демонтажу услуг, например консалтинга, проектирования, экологического сопровождения.

Виталий Никифоровский, вице-президент ГК Springald, отметил, что компания продолжает диверсифицировать бизнес, запуская новые направления деятельности, но попутно укрепляется на рынке демонтажа.

«По нашим ощущениям, весь рынок демонтажа в 2014 году не дотянул до показателей 2013 года, объем рынка был явно менее 1 млрд рублей. С приходом кризиса явно обозначилась проблема демпинга на рынке – агонизирующие непрофессионалы старались любыми правдами и неправдами получить хоть какие-то контракты, что привело в конечном итоге к проблемам у их заказчиков – документация на обращение с отходами демонтажа не оформлялась должным образом, так как на нее банально не хватило средств», – прокомментировал эксперт.

В ООО «Тэморт» рассказали, что у компании на 2015 год на первом месте стоит расширение географии деятельности, а именно создание филиальной сети в основных федеральных округах РФ.

Дороговизна и демпинг

Валентин Заставленко, вице-президент ГК Springald, пояснил, что цены на демонтажные работы складываются из десятков факторов: «С одной стороны, их гонит вверх инфляция, с другой стороны – сдерживает отчаянный демпинг мелких компаний».

Сергей Ефремов рассказал, что стоимость демонтажных работ напрямую зависит от цены на специальную технику и растет вместе с последней. Но, по его словам, в кризис многие компании вынуждены, напротив, не повышать цены, а столь активно использовать демпинговые схемы, что в итоге их долги в разы превышают заработок, а сами компании превращаются в «живых мертвецов».

«Чтобы этого избежать мы, во-первых, еще до кризиса отказались от выстраивания своей финансовой политики вокруг системы кредитования – у нас нет долга перед банками. Во-вторых, мы активно развиваемся в регионах РФ – крупных промышленных центрах. В-третьих, мы стараемся в своем портфеле заказов соблюдать баланс между государственными и частными контрактами, долгосрочными и краткосрочными проектами. Также по опыту прошлой волны кризиса мы понимаем, что в этот период рынок очищается, появляются новые возможности, и вместо того чтобы сокращать персонал, привлекаем новые энергичные кадры, в первую очередь в коммерческую дирекцию», – прокомментировал Сергей Ефремов.

Валентин Заставленко уверен, что больше всего не повезло компаниям, менявшим свой технопарк в конце 2014 года – хоть расчеты по технике и ведутся в рублях, в подавляющем большинстве случаев они привязаны к валютному курсу, последствия чего вполне понятны всем. «Техника уже работающая у участников рынка обслуживается планомерно, запчасти и расходные материалы есть – все это просто было на складах. Рубль постепенно приходит в равновесное состояние, но в любом случае к концу года общий рост цен на импортные запчасти составит не менее 20%», – добавил он.

Участники рынка отметили, что основной костяк игроков на рынке за последний год не изменился. Заметными компаниями по-прежнему являются «Размах», «КрашМаш», «ИРОН», «Тэморт», Springald, «Решение» и др.

Виталий Никифоровский отметил, что из более-менее заметных событий на рынке стал уход уральской компании «Реформа», которая не выдержала жесткой конкуренции в СЗФО.

Мнение:

Максим Рот, управляющий директор компании «ИРОН»:

– Демонтажные компании в основном доделывают работу в рамках договоров, которые были заключены еще в 2014 году. Если и есть новые договоры, то это те проекты, принципиальное решение о старте которых было принято еще в прошлом году и по которым точка невозврата уже пройдена. Работы на рынке стало меньше, а число демонтажных компаний осталось на том же уровне. Организаций, которые могут выполнять крупные заказы, в городе до пяти. Общее число компаний, которые называют себя демонтажными, – 20-30. Борьба за каждый объект между участниками рынка стала сильнее. При участии в конкурсе компании демпингуют, потому что хотят работать хоть за копейку. С начала года было несколько объектов, на которых цена падала в несколько раз.

Виктор Казаков, генеральный директор ГК «КрашМаш»:

– В 2014 году тенденций роста на рынке демонтажа не наблюдалось. Частично это связано с кризисными явлениями и, соответственно, со снижением активности инвесторов в развитии застроенных территорий. На наш взгляд, развитие отрасли сдерживает отсутствие доступного финансирования и повышение кредитных ставок, что приводит к замедлению реализации инвестиционных программ. В связи с ростом курса валюты произошло существенное удорожание запасных частей и технического обслуживания импортной строительной техники. К сожалению, полноценное импортозамещение в этой области пока что не просматривается.

Сложившаяся непростая экономическая ситуация на сегодняшний день является не самой оптимальной для демонтажных компаний. С нашей точки зрения, на плаву будут компании, способные решать масштабные задачи, имеющие сложившуюся деловую репутацию. В планах у ГК «КрашМаш» – продолжение участия в реновации территорий Петербурга и в Москве, а также в программах модернизации промышленных мощностей в регионах России.

По данным Комитета по строительству за первый квартал 2015 года в Санкт-Петербурге введено в эксплуатацию 1 009 700 кв. м жилья – 415 домов на 18 064 квартир. Лидером по вводу является Приморский район, где было сдано 146 400,40 кв. м жилья – 34 дома на 2568 квартир. На втором месте Пушкинский район, где было введено 120 699 кв. м жилья или 124 дома на 2323 квартиры. Третье место занимает московский район с показателями ввода 120 687 кв. м жилья – 6 домов на 2556 квартир.

В марте 2015 года в Санкт-Петербурге по данным комитета по строительству было сдано 246 565,30 кв. м жилья (216 домов на 4355 квартир). Больше всего квадратных метров ввели в Пушкинском районе – 96 728,40 кв. м, далее следует Приморский район с объемом ввода 38 687,20 кв. м, а за ним Невский район с показателем в 24 448,40 кв. м.

Ни одного квадратного метра по итогам марта текущего года не было введено в двух районах Петербурга – Красногвардейском и Кронштадтском.

Среди застройщиков, которые сдали свои объекты в марте 2015 года стоит отметить ООО «Прайм-Инвестмент», ООО «БалтИнвестСтрой», ООО «Строительная компания «Дальпитерстрой», ЗАО «ССМО «ЛенСпецСМУ» и другие.

Кроме этого, в марте были введены в строй общегражданские объекты: здание для хранения и отгрузки стеклопакетов во Фрунзенском районе (ООО "ЗАПСТРОЙКОМПЛЕКТ"), здание подстанции и здание проходной 330 кВ «Пулковская» с заходами ВЛ 330 кВ (ОАО «ФСК ЕЭС») в Пушкинском районе, объекты розничной торговли в Курортном и Пушкинском районах, производственное здание оборудования общего и специального назначения в Приморском районе и др. объекты.

После реконструкции сданы спортивный клуб «Пухтолова Гора» коттедж, корп. 11, склад научно-производственной базы для разработки и выпуска газотурбинных двигателей на территории площадки № 3 ОАО «Климов» и др. объекты.