Игра в монопольку

Крупные девелоперские компании отвоевывают все большую долю рынка жилищного строительства в Санкт-Петербурге. Сегодня их доля выросла до 60%. По прогнозам, в ближайшие годы она может достигнуть 80%.

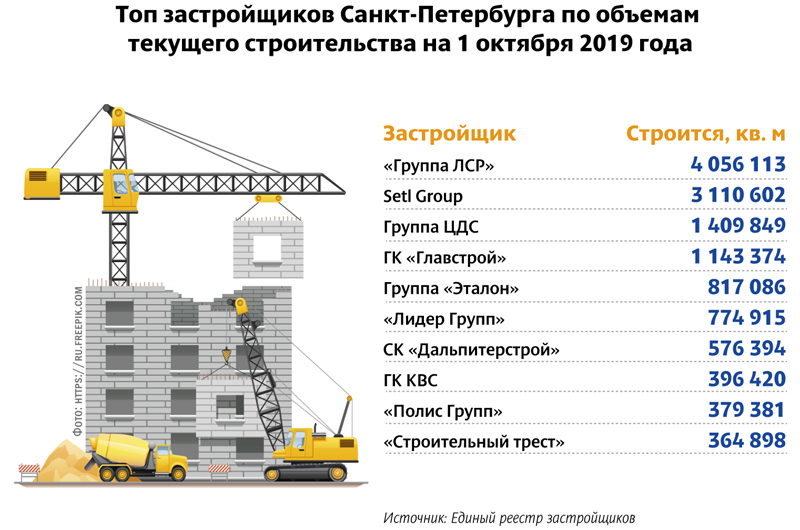

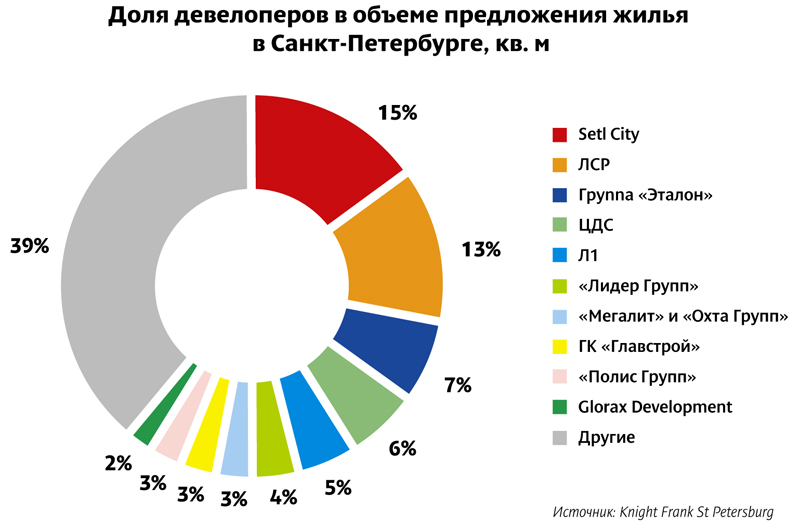

По подсчетам Knight Frank St Petersburg, за первое полугодие 2019 года доля крупных компаний в объеме предложения увеличилась на 10 п. п., и превысила 60%, тогда как с начала нулевых на топ-10 компаний приходилось порядка 40% рынка. За последние 10 лет объем предложения продаваемых крупными девелоперами площадей вырос с 2,5 млн до 4,5 млн кв. м. Эксперты полагают, что это позволяет говорить о постепенной монополизации жилищного рынка.

Специалисты ГК «Кортрос» объясняют: в выгодную сторону для банков и крупных девелоперов сложились обстоятельства. Основными игроками рынка становятся компании, располагающие наибольшим объемом денежных средств и широким спектром возможностей.

Вместе с тем для бизнес-процессов укрупнение игроков отрасли имеет свои преимущества. Сегодня, чтобы войти в стройку, необходимо обладать большими ресурсами. Поэтому чем крупнее компания, тем легче ей нести затраты на подготовку участков к застройке.

Директор департамента инвестиционного развития холдинга AAG Евгений Кулагин также отмечает логичность процесса. У крупных застройщиков полностью налажены внутренние процессы взаимодействия, появляются новые источники финансирования. Генеральный директор Knight Frank St Petersburg Николай Пашков добавляет также, что укрупнение рынка снижает риски долевого строительства для покупателей. С рынка уйдут не слишком профессиональные компании, появившиеся на пике спроса на жилье. Однако важно не перейти ту грань, когда это приведет к снижению конкуренции и мотивации девелоперов бороться за покупателя качеством и маркетингом, подчеркивает он.

Фактор эскроу

Нельзя точно сказать, оказал ли уже влияние на укрупнение рынка переход на новую схему финансирования через проектное кредитование и эскроу-счета. Новое законодательство предъявляет требования к размеру собственного капитала застройщиков. Сооружение инженерных сетей еще до выхода на стройплощадку, разработка проекта, а также строительство социальных объектов требуют значительных собственных средств, которыми, как правило, располагают только крупные игроки рынка. Поэтому в ближайшие годы основная доля жилищного строительство придется на застройщиков «первой десятки».

«Пока что заметных признаков влияния проектного финансирования не ощущается. Вот когда проекты будут реализованы по новым правилам, тогда застройщики ощутят изменения и можно будет сделать соответствующие выводы», – полагает Евгений Кулагин.

Роман Хохлов, директор по правовым вопросам Группы RBI (входят компании «Северный город» и RBI), полагает, что введение схемы эскроу скажется на рынке через полтора-два года, когда все новые проекты будут запускаться только с использованием новой схемы – сегодня большинство проектов реализуется по старым нормам. «Пока влияние реформы не проявилось, слишком недавно правила вступили в силу», – поясняет он.

По его мнению, полный переход на эскроу-схему в будущем может повлиять на количество игроков на строительном рынке. «Мелкие застройщики (а также компании с недостаточно прозрачной историей), не получив проектное финансирование, будут вынуждены сворачивать свой бизнес, передавая его более крупным. Думаю, в Москве и Петербурге эта тенденция будет менее заметной, а более явной – в регионах, в том числе в Ленобласти», – уточнил он.

При этом проблемы в этой ситуации президент ГК «Кортрос» Вениамин Голубицкий не видит. «Ничего критичного на рынке не происходит. Последствиями реформы станут укрупнение рынка, удаление мелких игроков, неинституциональных инвесторов, со всеми вытекающими последствиями. Рынок становится прозрачней, понятней, количество игроков сужено. Шторма нам ждать точно не стоит. Высококонкурентный рынок не может не подвергаться изменениям с какой-то периодичностью, в результате изменений законодательства. Вопрос перехода на эскроу-счета и изменения модели финансирования обсуждался настолько давно и настолько в разных кругах, что у крупных компаний точно было время, чтобы подготовиться. Мелким сложнее», – говорит он.

Из городских в областные

Укрупнение рынка, и с этим согласны все эксперты, приведет к сокращению количества игроков. «С рынка уйдут небольшие строительные компании, которым будет нелегко конкурировать с крупными застройщиками. Девелоперам, имеющим в своем портфеле один или два проекта, будет довольно сложно перейти на работу по эскроу-счетам. В основном это коснется регионов. Хотя уже сейчас в Петербурге мы можем наблюдать уход части строительных компаний», – отмечает директор по продажам Seven Suns Development Алексей Бушуев.

С ним соглашается Евгений Кулагин. По его мнению, у мелких компаний появится острая нехватка оборотных средств, а также они не будут соответствовать требованиям 214-ФЗ. «Скорее всего, эти компании переведут свой бизнес на подрядные работы или в другие отрасли», – полагает он.

Николай Пашков, однако, считает, что тренд приведет к вытеснению мелких игроков в Ленобласть, что приведет к сокращению объемов строительства в пригородах. Кроме того, он предполагает, что с уходом мелких компаний уменьшится риск банкротства застройщиков, что, в свою очередь, усилит доверие к оставшимся компаниям.

Вместе с тем сложившаяся ситуация, как указывает эксперт, негативно сказывается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь – от девелоперов к банкам. «Соответственно запаса в финансовой прочности остается меньше, и многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков. В частности, потому, что количество альтернатив среди заказчиков уменьшается», – пояснил Николай Пашков.

Подконтрольные цены

По прогнозам аналитиков Knight Frank St Petersburg, в ближайшие несколько лет крупные компании Петербурга могут консолидировать до 80% рынка.

Однако полная монополизация рынку не грозит, убежден Евгений Кулагин. «Да, конечно, застройщиков станет меньше, но гиганты рынка останутся, чтобы конкурировать между собой и со средними компаниями. С изменением в законодательстве застройщики под один проект появляться не будут. Если раньше собственник участка для максимального дохода мог сам реализовать девелоперский проект, то сейчас этот процесс практически невозможен», – поясняет он, добавляя, что укрупнение рынка продолжится, но оно не будет стремительным – процесс пойдет медленно и планомерно.

Укрупнение рынка, по словам экспертов, ведет не то что бы к ценовым сговорам, но дает возможность остающимся игрокам контролировать цены продаж. «Монополизация выгодна как крупным игрокам, которые будут продолжать наращивать свою долю, так и будущим покупателям недвижимости, которые могут быть уверены, что получат свои квадратные метры точно в срок. Однако, чем меньше остается конкурентоспособных компаний, тем проще оставшимся контролировать цены», – подчеркивает Алексей Бушуев.

Шведский девелопер Bonava завершил исследование Happy Quest 2.0, чтобы выяснить, какие факторы влияют на уровень счастья и степень удовлетворенности жилой средой. Его результаты компания будет учитывать при разработке своих будущих проектов.

В опросе Bonava, который проводился в декабре 2018 – январе 2019 года, приняла участие 1 тыс. петербуржцев в возрасте от 18 лет, которые владеют жильем в городе или арендуют его. Помимо ответов жителей Северной столицы, были проанализированы предпочтения и мнения, высказанные горожанами еще в семи странах присутствия компании: Швеции, Германии, Финляндии, Дании, Норвегии, Эстонии и Латвии. Всего было опрошено 8 тыс. респондентов.

Общий «Индекс счастья» петербуржцев составил 66 баллов из 100 возможных. В Швеции этот показатель составил 71 балл, в Германии – 66, в Финляндии – 74, в Дании – 73, в Норвегии – 68, в Эстонии и Латвии – по 70. При этом, сравнивая различные аспекты счастья, люди ответили, что больше всего довольны микрорайоном (всем, что их окружает и является частью повседневной жизни) и менее всего удовлетворены своим экономическим положением.

Индекс удовлетворенности жилой средой у петербуржцев достигает 73 баллов. В Швеции он равен 78, в Германии – 77, в Финляндии – 82, в Дании – 79, в Норвегии – 77, в Эстонии – 73, в Латвии – 76. В этом разделе оценивались, в частности, такие показатели, как повседневный комфорт и обустроенность (безопасность, благоустройство и зеленые насаждения, наличие пешеходных и велосипедных дорожек, инфраструктура для занятий спортом), соседи и окрестности, дружественная атмосфера, близость к культурной и общественной жизни и возможности для обмена или общего пользования предметами.

Самыми важными элементами, создающими повседневный комфорт, для петербуржцев стали близость к магазинам и торговым центрам (так ответили 85% респондентов), транспортная доступность, безопасность и озеленение (по 82%). Но если первыми двумя пунктами большинство людей довольно (72% и 77%), то безопасностью и озеленением удовлетворены лишь 43% и 55% респондентов соответственно.

Кроме того, есть раздел, посвященный здоровью: по мнению большинства респондентов, близость к природе (72%) и спокойная обстановка (69%) являются наиболее распространенными характеристиками жилого района, которые обеспечивают здоровый образ жизни.

По словам председателя совета директоров ООО «Бонава Санкт-Петербург» Майкла Бьёрклунда, Bonava стремится строить не просто жилые здания, а создавать высокое качество жизни. При этом необходимо понимать, что жители каждой страны вкладывают в понятие комфортного и счастливого проживания.

Из 4,2 тыс. га, предназначенных Генпланом непосредственно под редевелопмент, к концу 2018 года в процесс было вовлечено уже 1,05 тыс. га. Причем интенсивность тренда продолжает расти. Генеральный директор компании Peterland Юрий Зарецкий – о темпах, функциях и пропорциях преобразования городских территорий.

– Какие новые тренды проявились в 2018 году в процессе редевелопмента бывших промышленных территорий в Петербурге?

– Если говорить об итогах прошлого года, то каких-то новых тенденций, радикально меняющих общую картину, нами отмечено не было. Скажем так: главной отличительной чертой 2018 года стало заметное увеличение интенсивности развития тех трендов, которые наметились ранее. В первую очередь это касается роста темпов вовлечения бывших промышленных территорий в процесс редевелопмента.

Но сначала нужно дать несколько общих цифр, чтобы масштаб происходящих преобразований был понятен. Итак, в Петербурге всего насчитывается 59 крупных (50 га и более) промзон. Примерно половина из них (33, суммарной площадью 12,8 тыс. га) подлежит дальнейшему использованию и развитию в рамках действующей функции. Это промышленные площадки, расположенные преимущественно на окраинах города в его современных границах.

Другая половина (26 промзон) – это территории, согласно Генплану подлежащие градостроительному преобразованию. Их общая площадь составляет около 6,1 тыс. га. Они, собственно, и составляют «серый пояс» – территории на периферии города в размерах начала ХХ века, а также вдоль набережных (поскольку река в то время была одной из наиболее используемых транспортных артерий). Эти промзоны занимают примерно 4% от всей современной площади Петербурга и в то же время – около трети от его исторической территории.

При этом непосредственно редевелопмент запланирован на территории примерно в 4,2 тыс. га. На остальной площади частично будет сохранена производственная функция, частично запланировано ее использование под развитие улично-дорожной сети и другие нужды. Так вот, из этих 4,2 тыс. га, предназначенных под редевелопмент, к концу 2018 года в процесс было вовлечено уже 1,05 тыс. га, то есть порядка четверти. Причем интенсивность тренда продолжает расти.

Кроме того, помимо крупных промзон, в исторической части города немало отдельных производственных площадок. Они также активно включены в процесс редевелопмента. По отдельности они занимают сравнительно небольшую площадь, однако по совокупности на сегодняшний день преобразовано уже 356 га таких территорий.

Суммарно за прошлый год в процесс редевелопмента было вовлечено 164 га бывших промышленных территорий. Для сравнения: в 2017 году этот показатель составлял 127 га. В целом же, если рассмотреть всю историю нашего мониторинга редевелопмента с начала 2000-х годов, можно отметить, что сначала процесс шел довольно вяло. В 2006–2007 годах он активизировался, но этот тренд был остановлен кризисом, и примерно до 2010 года можно наблюдать очень неспешный рост. Зато после этого интенсивность его выросла очень заметно. И на сей раз даже кризис 2015–2016 годов не затормозил тенденцию.

– С чем Вы это связываете?

– Причина, на мой взгляд, достаточно очевидна. Точечная застройка 1990-х – начала «нулевых» фактически исчерпала земли внутри освоенных городских районов. Бурный рост жилищного строительства привел к активной завстройке окраинных территорий, в том числе и на землях Ленобласти, примыкающих к городу.

Один за другим появлялись крупномасштабные проекты на территориях, которые расположены вблизи КАД (Мурино, Кудрово, Янино, Бугры и прочие). Некоторое время спрос был высок, строительство шло очень активно, но теперь ситуация на рынке достаточно сильно изменилась. Сегодня окраины, где под застройку «нарезано» земли на 12–13 млн кв. м жилья, во многом утратили привлекательность для застройщиков. Спрос «просел» из-за множества однотипных проектов, нежелания людей «жить на стройке», перегруженности дорог, проблем с социальной инфраструктурой. Могу отметить, что некоторые компании, ставшие в свое время крупными собственниками земли в пригородных зонах, сегодня ищут покупателей на эти территории.

Соответственно, застройщики ищут локации, более привлекательные для потенциальных клиентов. А это внутренние районы города, где свободных «пятен» практически нет. А значит, альтернативы редевелопменту тех или иных участков, входящих в состав «серого пояса», фактически нет. Во внутренних районах города, особенно находящихся на небольшом удалении от центра, жилье всегда будет иметь спрос. Очень яркий пример в этом смысле – Петровский остров, который уже почти весь поделен проектами редевелопмента, причем по преимуществу высоких ценовых сегментов.

– Вернемся к трендам прошлого года. Помимо ускорения самого процесса, какие еще тенденции были наиболее характерны?

– Вторым важнейшим фактором я бы назвал усиливающийся тренд роста доли жилищного строительства на преобразуемых территориях. На заре редевелопмента ситуация была иная: наиболее активно возводились коммерческие объекты – офисные центры и торгово-развлекательные комплексы. Но затем, по причинам, указанным ранее, положение изменилось. В начале 2010-х годов доли жилищной и коммерческой застройки на бывших промышленных территориях примерно сравнялись, а начиная с 2013–2014 годов процент преобразования под жилищную функцию стал все более стремительно расти.

По итогам 2018 года, из общей площади 164 га, вовлеченных в процесс редевелопмента, 140 га (то есть 85%) будут использованы именно под строительство жилых комплексов. За прошлый год стартовало 29 таких проектов суммарно примерно на 2,2 млн кв. м. Если же говорить не о крупных промзонах, а только о локальных площадках, то там под жилье идет практически 100% заново осваиваемых земель. В результате пропорция жилищной и деловой функции суммарно за весь период редевелопмента в городе сейчас составляет 64% на 36%.

Думаю, что тенденция эта сохранится и в ближайшей перспективе (до 3 лет). Можно ожидать дальнейшего активного освоения бывших промышленных территорий с доминирующей застройкой под жилье – до 70–80%.

При этом интересно отметить, что если рассмотреть материалы Генерального плана Петербурга 2015 года, то выяснится, что использование преобразуемых территорий предполагалось в совсем другой пропорции. Так, из общего объема земель, направляемых под редевелопмент, для возведения жилья предполагалось использовать лишь 12,7%. Под деловую застройку намечалось пустить 28,4%, под промышленно-деловую – еще 32%. Таким образом, очевидно, что редевелопмент главным образом идет выборочно (на участках под жилье) и с изменением разрешенного функционального использования земель.

– Как Вы оцениваете эту ситуацию?

– На мой взгляд, в целом ситуация складывается не самая здоровая. Во-первых, редевелопмент идет стихийно, отсутствует какой-либо системный подход. Девелоперы достаточно произвольно вычленяют из имеющихся промзон потенциально привлекательные участки, на которых и реализуют свои проекты. При этом остаются непреобразованными менее интересные по тем или иным причинам «пятна». В результате бывшие промышленные площадки порой превращаются в «лоскутные одеяла», состоящие из не увязанных между собой проектов и непреобразованных территорий. Кроме того, процессы преобразования зон сильно неоднородны по размерам, по функциям, по темпам. Соответственно, не выстраивается и по-настоящему комфортная среда для проживания людей.

Во-вторых, качество самих проектов редевелопмента земель под жилье часто оставляет желать лучшего. Нередко застройщик, стремясь «выжать» из территории как можно больше «квадратов», не уделяет достаточного внимания таким важным вопросам, как транспортная доступность, обеспеченность социальной инфраструктурой, создание комфортной среды. Между прочим, за все время развития редевелопмента в Петербурге не было реализовано ни одного проекта парка или иного рекреационного объекта. Конечно, застройщики на территории своих жилых комплексов осуществляют озеленение в рамках существующих нормативов, но ведь этого явно недостаточно.

– Как сообщают в Комитете по градостроительству и архитектуре Смольного, одной из задач новой редакции Генплана предполагается сделать упорядочение процесса редевелопмента, в частности, и в целях обеспечения зелеными насаждениями.

– Что ж, такое намерение можно только поприветствовать. И конечно, мы все были бы рады, если бы эти планы были реализованы. Но мы все знаем, что реальная практика сильно отличается от предписаний и нормативов. По Генплану Петербурга в редакции 2015 года, под рекреационные объекты отведено 3,2% всех территорий «серого пояса». Между тем, как я уже говорил, ни одного такого проекта нет даже в теории. В реальности пока мы видим перевод преобразуемых земель под жилищную функцию с реализацией на них все новых проектов разной степени комфортности.

По моему мнению, в этом вопросе нужны не просто какие-то нормативные положения, а реальная политическая воля городского руководства. Мы же все понимаем, что если речь идет о хороших доходах, возможность обойти установленные правила обычно находится. А в случае с редевелопментом речь идет об очень больших доходах. Напомню, что в прошлом году мы проводили специальное исследование о финансово-экономических перспективах в этой сфере. По нашим оценкам, на оставшихся промышленных территориях «серого пояса» (подчеркну, мы рассматривали только участки, предназначенные под возведение жилья, не затрагивая земли других функциональных зон, которые тоже могут изменить свое назначение) можно построить около 14 млн кв. м жилья на общую сумму примерно 1,6 трлн рублей.

Кстати

Согласно «майскому указу» Президента РФ Владимира Путина «О национальных целях и стратегических задачах развития РФ на период до 2024 года», к 2024 году правительство страны должно обеспечить эффективное использование земель в целях массового жилищного строительства при условии сохранения и развития зелeного фонда.