Неспешная оцифровка

В необходимости цифровизации строительного рынка убеждено абсолютное большинство участников, однако готовность к ней и скорость процесса оставляют желать лучшего.

Цифровизация строительной отрасли продвигается в рамках нацпроекта «Цифровая экономика». На 2019 год в федеральном бюджете на эти цели заложено более 90 млрд рублей. Как ранее заявлял руководитель Проектного офиса по реализации программы при Аналитическом центре при Правительстве РФ Владимир Месропян, акцент делается на технологиях: Big Data, искусственный интеллект, квантовые технологии, сенсорика, робототехника и некоторые другие. Они будут применяться в основных отраслях экономики и социальной сферы, в том числе в строительстве. Однако внедрение «цифры» в строительной отрасли пока невелико.

Медленная трансформация

Согласно результатам исследования, проведенного компанией Strategy Partners совместно с РГУД и журналом «Генеральный директор», почти половина (46%) строительных и девелоперских компаний считает цифровизацию стратегическим приоритетом, еще 54% отчасти согласны с необходимостью трансформировать бизнес.

Однако всего 18% компаний видят цель, которой им предстоит достичь, а подавляющее большинство (96% опрошенных) не замечает эффекта от внедрения цифровых технологий. Хотя более 45% компаний создали специальное структурное подразделение, примерно треть компаний – пока на полпути к цели, и только 11% внедрили эффективную систему мотивации сотрудников.

«Строительная индустрия никогда не была передовой, она всегда была инертной в части инноваций – это не телеком, не IT и даже не розница», – прокомментировала руководитель исследования, партнер Strategy Partners, руководитель практики «Недвижимость и инфраструктура» Елена Киселёва.

Как отмечает заместитель генерального директора по коммерческим вопросам ООО «ПЕНОПЛЭКС СПб» Кирилл Иванов, скорость внедрения «цифры» пока невелика, оно происходит главным образом в крупных компаниях Москвы и Петербурга.

«Хотелось бы сказать, что «BIM шагает по стране», однако это не так. За последние три-четыре года процесс развивается линейно, а не по экспоненте, как виделось ранее. Важное требование цифровизации – внедрение BIM – у многих компаний находится на зачаточном уровне или отсутствует. Если посмотреть на самый простой показатель – наличие сформулированного и утвержденного BIM-стандарта внутри компании, то окажется, что у большинства его нет», – констатирует Сергей Веселов, генеральный директор Development Systems (входит в группу RBI).

А по мнению руководителя BIM-мастерской Проектного института № 1 Александра Никитина, «все идет с оптимальной для данной отрасли скоростью, так как никто не знает, как это должно быть, идет апробация технологических решений». Но многие участники строительного рынка отмечают растущую скорость внедрения цифровых технологий. «Достаточно сложные для управления области строительства и IT набрали технологическую мощность. Стали появляться действительно полезные инструменты для строителей – на базе BIM-технологий. Поднялась и востребованность автоматизации процессов – начиная с управления проектами, заканчивая поставками материалов на строительную площадку», – перечисляет руководитель департамента по информационным технологиям инвестиционно-строительного комплекса AAG Александр Ежилов.

«Если в 2012–2013 годах внедрением занимались только отдельные представители бизнеса, то на сегодняшний день к этому вопросу подключилось государство, которое координирует и продвигает данный процесс. И бизнес не просто практикует использование цифровых технологий, от него требуют обязательного их применения.

Конечно, скорость внедрения новых технологий в Москве, Петербурге и в регионах сильно отличается. Продвижение инноваций в регионах, а также повышение эффективности использования уже внедренных цифровых инструментов в компаниях – как мне кажется, основной вектор следующих лет», – размышляет Арсентий Сидоров, генеральный директор НТЦ «Эталон» (входит в Группу «Эталон»).

Страх перемен

Безусловно, есть причины, которые тормозят внедрение цифровых технологий в работу компаний. По результатам исследования определились три ключевых тормоза: высокая стоимость внедрения, недостаточная цифровизация партнеров и поставщиков, высокие риски внедрения.

Директор по продажам и маркетингу ООО «Петрострой» Анна Князева полагает, что процесс также тормозит психология: «Человеческая природа такова (а бизнесмены тоже люди), что все новое вызывает опасения, основное из которых – потеря важной, стратегической информации».

Кирилл Иванов кроме перечисленных причин называет нежелание перестраивать существующие бизнес-процессы под реалии рынка, отсутствие действенных стимулов со стороны государства, низкую стоимость труда, которая не помогает внедрению передовых программ.

«В первую очередь, развитие тормозится уровнем цифровой культуры и отсутствием стратегии цифровой трансформации бизнеса – как девелоперского, так и проектного. Цифровые технологии, как мне кажется, должны восприниматься как обновление производственной платформы, а не внешнее украшение», – рассуждает Сергей Веселов.

Маркетинг-менеджер системы управления проектированием Pilot-ICE компании «АСКОН» Ольга Гришко уверена: действует совокупность факторов, среди которых – сложность освоения новых технологий, смена привычек и даже страх перемен. А недостаток квалифицированных кадров, по ее словам, может стать серьезной угрозой при массовом внедрении цифровых технологий: «Если топ-менеджмент компаний не видит целесообразности, не может оценить и посчитать экономический эффект, то вряд ли компания справится с переходом на цифровые рельсы».

Хотя ожидаемый от внедрения BIM эффект – сокращение в разы трудозатрат, минимум ошибок в проектной документации и увеличение скорости проектирования в два-три раза, однако на первых этапах стоимость внедрения BIM достаточно высока, поясняет директор по строительству Группы RBI Майкл Миллер. «Речь идет не только о вложениях средств, но и о затратах времени. Считается, что при переходе на BIM сначала производительность остается на прежнем уровне, а у кого-то даже может немного падать. И только в течение двух-трех лет, при должном подходе, она вырастает», – говорит он.

По мнению Арсентия Сидорова, поскольку цифровизация застрагивает комплексные бизнес-процессы в компаниях, выделить какие-то отдельные причины сложно. Но есть наиболее характерные: непроработанность нормативной базы и сложная экономическая ситуация на рынке. «В первом случае до конца не понятны правила игры и требования, которым должны следовать компании в отрасли, во втором – необходимы структурные изменения и инвестирование больших средств», – поясняет он.

Александр Никитин, помимо этого, отмечает отсутствие заказчика на новые технологии. Также, по его мнению, к факторам, тормозящим процесс, следует относить отсутствие статей бюджета на НИОКР и неготовность строительного рынка к прозрачности.

Александр Ежилов, кроме того, указывает на необходимость одновременно и поменять процесс, и перестроить работу, и предусмотреть реализацию требований, которые появятся уже после внедрения. Здесь есть риск ошибок, исправление которых потребует впоследствии больших издержек.

Кирилл Иванов рассуждает о рисках, которые на том или ином этапе разнятся: на этапе выбора системы и ее построения – малое количество квалифицированных кадров; в процессе внедрения – необходимость работать в двух системах (что в определенный период приводит не к снижению числа работников, но к их увеличению); перестройка управленческих процессов, нежелание части квалифицированных сотрудников перейти на «цифру»; а уже в процессе работы резко возрастает вопрос защиты данных.

Цифровизация отчасти

Согласно результатам исследования, многие строительные компании пока внедряют отдельные элементы цифровых решений. Так, 35% респондентов предлагают клиентам такие цифровые решения, как «умный дом», «умное здание», «умная инфраструктура». Также многие компании уделяют внимание цифровизации клиентских функций. 31% создает специальные мобильные приложения, позволяющие заказать бытовые услуги и произвести оплату ЖКУ в режиме онлайн, а 27% компаний эффективно управляют лояльностью целевой аудитории в цифровых каналах.

Цифровизация производственного процесса также идет частично: электронный документооборот, BIM, облачные технологии и прочее. Интернет вещей, интегрированные системы управления проектами и контроль за перемещением людей на стройплощадке используют менее 10% компаний.

Участники опроса определили топ-5 наиболее перспективных технологий: BIM, Big Data, БПЛА (беспилотные летательные аппараты), облачные решения для коллаборации и интернет вещей.

Финансовые стимулы

Сегодня цифровые технологии позволяют компаниям выгодно отличаться на рынке, что в существующих экономических реалиях весьма актуально. Новые технологии и подходы к разработке позволяют создавать продукты и услуги совершенно иного уровня, привлекая тем самым клиентов – конечных покупателей.

«Цифровизация способствует развитию конкуренции. Сейчас проектный рынок разделился на BIM-компании и компании формата 2D, поэтому барьер для входа на рынок низкий. Для девелоперского бизнеса преимущества внедрения BIM-технологии видны в более длинной временной перспективе и на стратегическом уровне. Оба рынка высококонкурентны и низкомаржинальны, и техническое перевооружение только усилит соперничество. С другой стороны, оно дает возможность для создания новых продуктов и услуг для потребителей (например, персонифицированная отделка для клиента или новые сервисы по управлению проектными данными на этапе строительства – такие как инвестиционный контроль DS-X)», – полагает Сергей Веселов.

В то же время, подчеркивает Александр Никитин, «молодые амбициозные компании не нуждаются в трансформации, так как изначально держат курс на цифровизацию и применение всего нового, что появляется в отрасли, быстрее реагируют на изменения».

С одной стороны, цифровизация помогает развитию конкуренции, с другой – напротив, борьба за клиента заставляет бизнес искать новые инструменты, среди которых цифровизация занимает заметное место. В проведенном ранее исследовании Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) обозначены проблемы строительной отрасли: недостаточный спрос, высокий уровень налогов и стоимости стройматериалов, недостаток финансирования и дороговизна банковских кредитов. По мнению аналитиков, эти проблемы заставят компании не только менять схемы управления, но также переходить на «цифру».

«Компания изучает рынок, наблюдает за конкурентами и естественным образом хочет, чтобы ее продукт превосходил конкурирующие. Для этого необходимо обладать уникальными инструментами, одним из которых сейчас являются цифровые технологии», – уверен Александр Ежилов.

Цифровые перспективы

По расчетам Dassault Systemes, к 2025 году 25% мировой экономики будет оцифровано. Сейчас для ряда ведущих стран этот показатель составляет 9–10%, в России – 3,9%. Активнее всего digital-технологии применяются в торговле и сегменте B2C, но не в строительстве.

Цифровизация строительного рынка началась с BIM и электронного документооборота в банках. Сейчас работают информационные системы, выдаются электронные ипотечные закладные, в электронном виде регистрируются сделки купли-продажи, аренды и т. д.

«Ускорению внедрения цифровых моделей может способствовать развитие образовательных программ, как на уровне вузов, так и краткосрочных курсов. Это поможет появлению новых специалистов, которые хотят и умеют работать с «цифрой», проявляя необходимую инициативу», – полагает руководитель аналитического центра «Главстрой Санкт-Петербург» Дмитрий Ефремов.

В Петербурге в следующем году начнется строительство научно-образовательного инновационного центра – по аналогии с объектами в Сколково. Будущий университет и Национальный институт урбанистики должны работать в том числе в рамках проекта «Цифровая экономика». Планы есть, они нацелены на будущее – в ближайшие годы компаниям придется решать проблемы цифровизации самостоятельно.

Мнение

Андрей Паньков, директор по строительству компании «Строительный трест»:

– Можно выделить два основных направления в развитии информационных технологий в строительстве – математические модели и система информационного моделирования зданий (BIM). Математические модели при помощи моделирования и анализа существенно упростили работу архитекторам и проектировщикам, позволив им применять новые, зачастую инновационные решения.

BIM остается самым перспективным направлением на рынке. Именно эта технология позволяет контролировать каждую деталь объекта на протяжении всего жизненного цикла, одновременно делать технические, экономические и временные прогнозы. Однако трудность внедрения BIM на всех этапах строительного процесса заключается в соотношении профильных специалистов масштабам отечественного строительного рынка. У нас есть профессионалы в этой нише, но их очень мало, а чтобы их число росло, необходима качественная образовательная платформа. Как следствие, должна постоянно обновляться техническая база. В странах Европы BIM-моделирование применяется практически повсеместно. В России же информационная модель здания используется от силы на треть от ее возможностей.

Анна Князева, директор по продажам и маркетингу ООО «Петрострой»:

– Цифровизация – процесс не быстрый, но неотвратимый. И, без сомнения, те компании, которые будут или уже являются первопроходцами в цифровизации своих бизнес-процессов, сильно упростят себе задачу и при первичных существенных вложениях на данном этапе сократят расходы и повысят прибыльность своего бизнеса в дальнейшем. Перевод бизнес-процессов в «цифру» однозначно упростит контроль и повысит оперативность реагирования.

Михаил Алексеев, генеральный директор ООО «Геодезические приборы»:

– Цифровизация строительства может потребовать от государства финансовых вложений в обеспечение структур госэкспертизы, госнадзора и др. современными компьютерами, программным обеспечением, серверами для платформ обмена информации для всех участников, в том числе и коммерческих организаций.

Кроме того, это обучение, переподготовка имеющегося кадрового состава и подготовка нового – то есть вложение в образование, так как требуется то же самое приобретение современных компьютеров и программного обеспечения, подготовка педагогов и прочее.

Со стороны коммерческих организаций тоже требуются немалые вложения в «апгрейд» самих себя, включая в некоторых случаях обновление парка оборудования, налаживание взаимодействия между всеми участниками строительства. И все это нередко с неизвестными сроками появления ощутимой экономической эффективности от затрат. В результате часто возникает вопрос: «Зачем нам это надо, если все и так работает?» – и аргументы в сопоставлении с вложениями не всегда кажутся достаточно весомыми.

Ольга Гришко, маркетинг-менеджер системы управления проектированием Pilot-ICE компании «АСКОН»:

– Государство несколько лет назад начало предпринимать активные и уверенные шаги в сторону цифровизации. Но этот путь совсем не быстрый: каждый год выпускаются новые стандарты с набором необходимых изменений, споры при этом не утихают до сих пор – очень важно договориться о базовых понятиях и процедурах, чтобы все однозначно понимали, как работать в новых реалиях. Некоторые ведомства уже перешли на работу в «цифре», кто-то в процессе перехода.

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

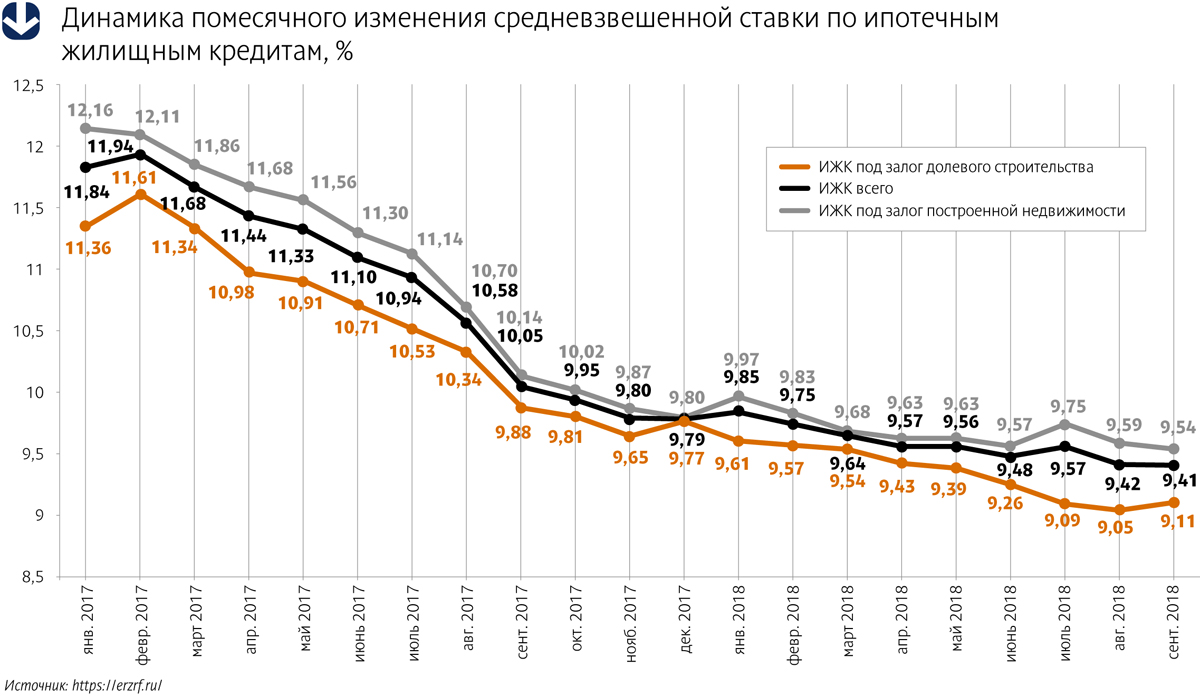

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Ни советы консалтинговых компаний, ни проведение маркетинговых исследований, ни оценка перспектив проекта не спасают рынок Петербурга от «странных» торговых объектов.

Рынок торговой недвижимости Петербурга в целом можно считать сформировавшимся и достаточно развитым. По данным Colliers International, в городе действует 129 крупных торговых центров. Общая площадь качественной торговой недвижимости превысила 3 млн кв. м, что означает обеспеченность площадями (GLA) в классических и специализированных ТЦ на 1 тыс. жителей на уровне 573 кв. м. Это один из самых больших показателей среди городов-миллионников в России.

ТЦ с трудной судьбой

Таким образом, вопрос о неопытности девелоперов и управляющих компаний в этой сфере не стоит. Тем не менее, время от времени на рынке появляются объекты, которые «не выстреливают». Их не то чтобы много, но и не так мало. Это, например, такие проекты, как ТРК «Пулково III», ТЦ «Аура» или ТЦ BRAND HOUSE. «Кроме вышеперечисленных, к условно не оправдавшим надежд можно отнести также «Континент на Бухарестской», который не спасла даже одноименная станция метро, и торговая галерея которого сначала начала пустеть, а потом постепенно заполняться арендаторами, торгующими товарами китайских небрендовых производителей», – говорит руководитель отдела стратегического консалтинга Knight Frank St Petersburg Игорь Кокорев.

«В Петербурге можно назвать целый ряд проектов торговых центров, которые не оправдали больших надежд. Можно отметить ТЦ «Атмосфера» и «Миллер Центр» в районе станции метро «Комендантский проспект». В локации станции «Старая Деревня» – ТЦ «Гулливер», который имеет сложности с заполняемостью. В эту же категорию можно отнести и ТЦ «Нео» на Заневском проспекте, в силу большой конкуренции торговых объектов в этой локации. Нужно отметить, что в этой локации очень сильно развивается жилая недвижимость, поэтому ситуация может измениться. Торговый центр «Монпансье» имеет достаточно специфическую локацию. У «Охта Молл» до сих пор не достигнута та заполняемость, которая была изначально плановой. Стоит отметить ТЦ «Адмиралтейский», который находится в самом центре города, является совершенным пережитком прошлого, но продолжает функционировать. Есть еще целый ряд проектов, которые расположены на окраинах города и не оправдывают вложения инвесторов», – рассказывает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Errare humanum est

По оценке экспертов, причинами неудачи могут быть самые разные факторы. «Правильная концепция ТЦ должна учитывать широкий спектр факторов. И на момент создания этих объектов, и тем более сейчас, когда рынок торговых центров имеет достаточно высокую степень насыщенности, важно правильно учитывать особенности местоположения, зону охвата и численность населения в ней, уровень конкуренции, транспортные и пешеходные потоки, параметры участка, а также учитывать тенденции развития рынка торговой недвижимости в общем и ТЦ и ТРЦ в частности», – отмечает Игорь Кокорев. «При разработке концепции любого торгового центра важно уделить особенное внимание анализу портрета покупателя, tenant mix, планировочных решений, а также вопросам комфортности пребывания в будущем проекте», – добавляет директор департамента торговой недвижимости Colliers International Ирина Царькова.

«К числу основных причин, которые могут повлиять на коммерческий успех торгового центра, относятся несоответствие локации проекта его концепции или проблемы с управлением комплексом. Зачастую собственник объекта планирует привлечь определенную целевую аудиторию, однако обеспечить поток таких покупателей в нужном объеме не получается. В результате снижается трафик, комплекс пустует, магазины не достигают требуемых оборотов и вынуждены закрываться, а привлечение новых арендаторов затруднительно без существенных изменений ТЦ. Такая ситуация может быть вызвана не только неверным выбором концепции, но реорганизацией транспортной инфраструктуры. В качестве примера можно привести ТЦ «Подсолнух» на улице Савушкина. Строительство виадука затруднило подъезд к комплексу, он перестал быть видимым с магистрали, в результате чего собственникам объекта пришлось прилагать существенные усилия по оживлению проекта», – говорит руководитель отдела исследований JLL в Санкт-Петербурге Владислав Фадеев.

В конце концов, объекту просто может «не везти». «Каждый проблемный случай торгового объекта это отдельная история и даже не всегда рациональная. Эти проекты даже не всегда можно объединить в группы, ранжируя их по причинам возникших проблем. К примеру, ТЦ «Аура», который расположен в прекрасной локации, испытывал сложности, при этом все торговые площади, которые расположены вокруг, имеют весьма хорошую заполняемость и посещаемость. Даже предыдущий собственник говорил, что этому ТЦ просто не везет. Часто проблемы возникают из-за ошибок управляющих компаний, часто это неправильный расчет локации или неверный расчет потребностей целевой аудитории в локации. Бывают сложности из-за неверного позиционирования, набора арендаторов и функций, из-за подходов к продвижению и недостаточных бюджетов на продвижение», – рассказывает Ольга Шарыгина.

Не все потеряно

В большинстве случаев, по мнению экспертов, положение можно улучшить. «Универсального решения нет. Для каких-то ТЦ решить проблемы позволит реконцепция комплекса с сохранением торговой функции, таких примеров на рынке довольно много», – говорит Владислав Фадеев. «Часто ситуацию помогает решить привлечение профессиональных консультантов, которые, проанализировав концепцию, а также комплекс проблем, смогут выработать план реконцепции объекта и воплотить его в жизнь», – соглашается Игорь Кокорев.

Эксперты Colliers International занимают более радикальную позицию по этому вопросу. По их оценке, концепция не более 50% петербургских торговых комплексов соответствует сегодняшним реалиям рынка. Соответственно, вторые 50% (в том числе и вполне успешные на данный момент) требуют реконцепции.

«Даже если объект изначально был удачным, рано или поздно концепцию надо будет менять. Если ранее в среднем срок «жизни» удачного ТЦ составлял 10–15 лет, то сейчас он сократился до 5–7. Сегодня на рынке много новых веяний, и в конкурентной борьбе за покупателя торговому центру важно оставаться современным и привлекательным объектом, регулярно обновлять свою концепцию, внедрять новые форматы работы. Девелопер должен всегда «держать руку на пульсе» перемен и трендов, выбирая то, что необходимо и интересно для его комплекса. В каких-то случаях достаточно частичной реконцепции одной или нескольких зон, в других – требуется глобальный пересмотр формата», – считает Ирина Царькова.

Но не всегда удается обойтись «полумерами». «В других случаях может быть целесообразно использовать объект под другую функцию, например, офисную. Такие примеры встречаются нечасто. Относительно недавно так поступили с ТЦ «Аура», а по следам кризиса 2008–2009 годов – с проектом "Желтый угол"», – говорит Владислав Фадеев.

С этим согласен Игорь Кокорев. «Реконцепция помогает не всем и не всегда, иногда выход – это более серьезное изменение, например, редевелопмент объекта недвижимости, а если позволяет градостроительное зонирование, то и снос, например, под жилье», – говорит он. «Перепрофилирование под другую функцию – это предпоследнее дело. Последнее дело – сносить объект, но и такие примеры есть», – добавляет Ольга Шарыгина.