Информационная безопасность строительных компаний под угрозой

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

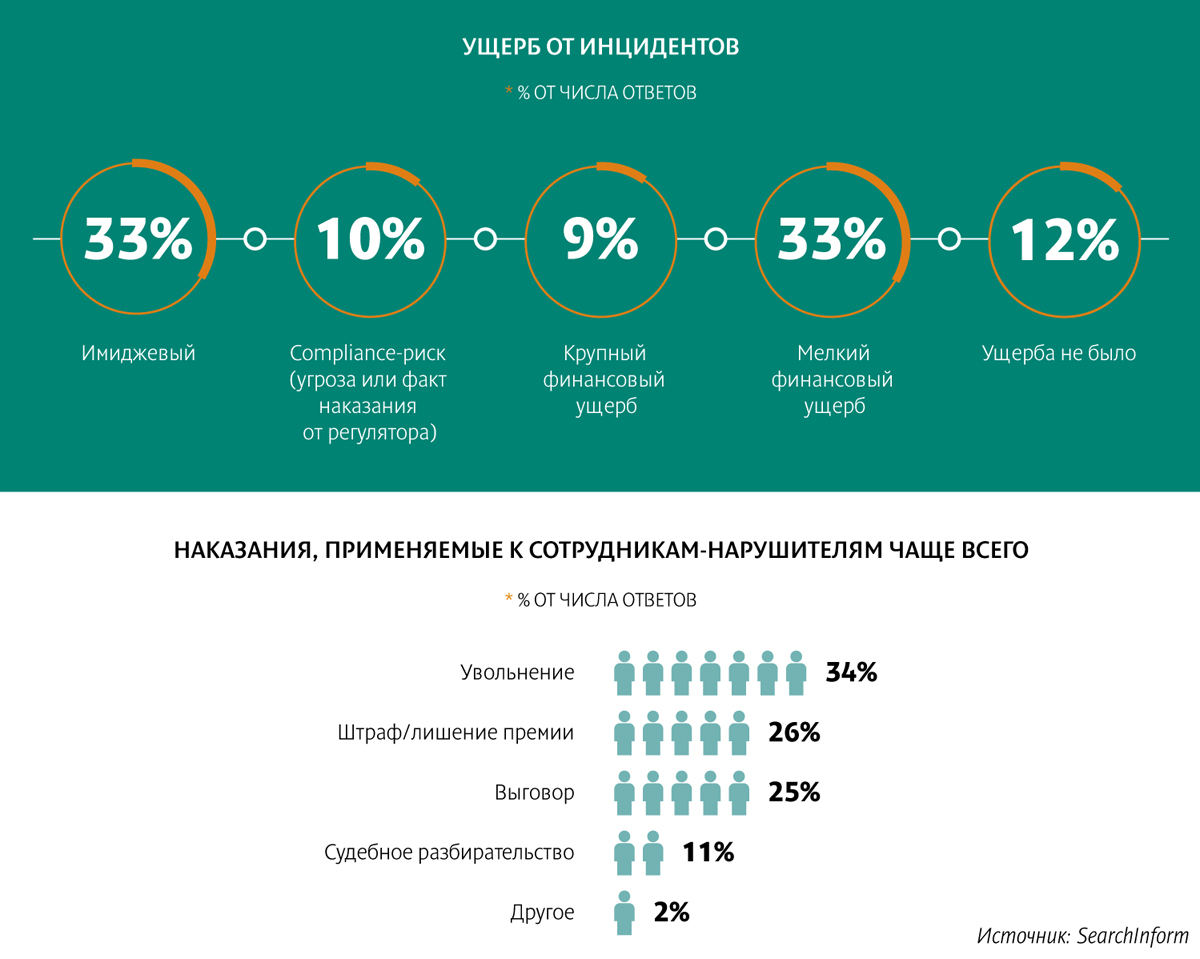

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации

Страховой рынок Петербурга продолжает расти в основном за счет программ страхования жизни. Премии в этом сегменте выросли в 2017 году на 44%, при общем росте рынка на уровне 6,5%. Больше всего проблем продолжает приносить ОСАГО. В этом году участники рынка возлагают надежды на ЧМ-2018.

Общий объем премий страховщиков в Петербурге в 2017 году увеличился (без ОМС) на 6,5% (до 84,8 млрд рублей). Рост по России оказался выше – 8,3% до 1,3 трлн. рублей. Доля Северной Столицы в общих сборах составила порядка 6,4%.

«Страховой рынок России остается «москвоцентричным» – более 50% премий приходится на Москву, и это единственный регион, опережающий общероссийские показатели рынка страхования. Изменение текущей ситуации возможно только в случае серьезных структурных корректировок в страховых продуктах и при повышении уровня экономического развития Санкт-Петербурга», – говорит Владимир Храбрых, директор петербургского филиала СПАО «Ингосстрах».

Рынок Петербурга развивался в контексте общефедеральных тенденций – усилились консолидация и концентрация, часть компаний ушла, и даже крупные игроки почувствовали давление – говорит Алексис Платонов, заместитель председателя правления САО ЭРГО по продажам. Заметным событием, по его словам, стала потеря доли «Россгосстраха», что создало определенные возможности для других игроков, особенно для топ-20. «Игроки уходят, в результате рынок становится более надежным, понятным и прозрачным. На сегодняшний день число игроков на страховом рынке в целом насчитывает порядка двухсот компаний», – добавляет директор петербургского филиала компании «ВТБ Страхование» Кирилл Павлов.

По итогам года, топ-10 страховщиков собрал в Петербурге 67,95% всех премий, тогда как годом ранее эта доля составляла 69,6%. Десятка лидеров (без страхования жизни) практически не изменилась: на первом месте «РЕСО»; компания «Ренессанс страхование» поднялась с третьей на вторую позицию, которую ей уступил «Росгосстрах»; «СОГАЗ» – перескочил с пятого на третье; пятое место – у «Ингосстраха». Новичком в десятке стала компания «ВТБ Страхование», вышедшая на девятое место (годом ранее было двенадцатое). В страховании жизни тройка не изменилась – «Сбербанк страхование», «Росгосстрах», «АльфаСтрахование». Заметные перемещения продемонстрировали «СОГАЗ-Жизнь», поднявшись с десятого на четвертое место, и «ВСК – Линия жизни» – рывок с семнадцатой на восьмую позицию.

Большая розница

Если говорить о структуре сборов, то основной объем пришелся на каско (26,2% сборов рынка), ОСАГО (16,7%), страхование жизни (20,1%), ДМС (14%) и страхование от несчастных случаев (5,4%). Наибольшие темпы роста в Петербурге показало страхование жизни, главным образом за счет инвестиционной составляющей, рост составил 44%. Причина роста спроса в этом виде страхования – падение доходности по депозитам банков, считает Ольга Захарченко, руководитель Северо-Западного дивизиона компании «Ренессанс страхование». «Бурный рост инвестиционного страхования жизни наблюдается уже третий год подряд. Инвестиционное страхование жизни не является в чистом виде классическим страхованием жизни, и банкам более выгодно предлагать его своим вкладчикам, чем традиционный банковский продукт», – обращает внимание генеральный директор «СК «Капитал-полис» Алексей Кузнецов.

Высокий рост по итогам года также продемонстрировало страхование от несчастных случаев и болезней – на 18,7%. Здесь основная причина в активном развитии кредитования и особенно ипотеки – в структуре ипотечного страхования большую часть занимает страхование от несчастных случаев и болезней. В целом страхование имущества граждан выросло на 24%, что также объясняется ростом рынка жилищного кредитования: количество выданных кредитов в прошлом году выросло, по данным ЦБ, до 129 млрд рублей. А по требованию банков заемщики должны страховать приобретаемую недвижимость.

Как отмечает г-н Храбрых, 70% продаж в страховании имущества физлиц приходится на «коробочные» продукты. Во-первых, влияет эффект низкой базы (в Петербурге, по оценке местного филиала СПАО «Ингосстрах», застраховано не более 10% городского и 7% загородного жилья), во-вторых, объясняет эксперт, «коробочные» продукты удобны в оформлении и обеспечивают высокий уровень защиты от наиболее распространенных рисков. Интересно также, что в структуре продаж страховых продуктов продолжает усиливаться доля банковского канала. В игру также активно включаются ритейлеры, продающие страховки вместе с бытовой техникой и электроникой.

Достаточно активно в 2017 году развивалось медицинское страхование – рост рынка ДМС составил 8%. Правда, в этом росте присутствует доля медицинской инфляции. По словам Кирилла Павлова, директора филиала компании «ВТБ Страхование» в Петербурге, хорошо продавались программы онкострахования и телемедицины. Область высоких технологий и технологические новинки начинают оказывать все большее влияние на страховой рынок. Принятый в 2017 году закон о применении информационных технологий в сфере охраны здоровья, благодаря которому стало возможно развитие телемедицины, будет способствовать росту ДМС, считают страховщики.

Также динамичным сегментом стало страхование грузов, которое выросло на 32%. Это явный знак оживления экономики: увеличилось количество торговых операций, выросли транспортные перевозки и, соответственно, увеличилось страхование грузов, отмечает г-н Кузнецов. В целом же ситуация в рознице оказалась значительно лучше, чем в корпоративном сегменте, соглашаются эксперты. В сложных экономических условиях компании продолжают экономить на страховании.

Моторный стопор

Хуже в текущей экономической ситуации развивались моторные виды. Сборы по каско сокращаются на протяжении последних нескольких лет. За 2017 году сегмент уменьшился на 9,4%, оставив за собой 26% петербургского рынка. В связи с кризисом часть автовладельцев по-прежнему экономит и отказывается от страховки, объясняет г-н Платонов. Сказывается и падение продаж новых автомобилей: хотя по итогам 2017 года наблюдался небольшой рост продаж за счет льготных программ кредитования, они все еще не вернулись на докризисный уровень 2013 года, добавляет эксперт. По словам г-на Храбрых, снижение также обусловлено распространением усеченных полисов и франшиз. При этом активно развиваются полисы КАСКО с телематикой, которые могут обеспечить страхователю скидку до 30-40%. Это перспективный сегмент рынка, полагает г-н Храбрых.

«Можно надеяться, что ситуация в каско улучшится и это поддержит рост петербургского рынка. В частности, оживление возможно за счет постепенного роста продаж новых автомобилей (а проникновение каско в этом сегменте максимальное) за счет реализации отложенного спроса», – считает Ольга Захарченко. Объемы автокредитования уже вышли на докризисный уровень 2014 года, и темпы роста продаж новых автомобилей растут. Если в 2016-м продажи составили 1,4 млн новых автомобилей, а в 2017-м – 1,6 млн, то прогноз на этот год, по словам г-жи Захарченко, – порядка 2 млн.

Наиболее проблемным видом остается ОСАГО. Из «зеленой» зоны проблемных регионов в рейтинге РСА Петербург переместился в «желтую», ухудшив свои позиции. ОСАГО остается наиболее убыточным видом для всех страховщиков. Сборы в целом по рынку упали на 1,8%. В результате перераспределения портфеля ОСАГО «Росгосстраха» в первой пятерке долю рынка в Петербурге нарастили «СОГАЗ» и «Ренессанс страхование».

«Премии по ОСАГО сократились более чем на 20%, при увеличении выплат на 36,9%. Вместе с тем, мы сохраняем некий оптимизм и в 2018 году надеемся на продолжение стратегического диалога с ЦБ относительно перспектив этого сегмента, включая либерализацию тарифа в ОСАГО», – отмечает г-н Храбрых.

О прогнозах на 2018 год эксперты говорят сдержанно. Основными факторами будут стабилизирующие мероприятия, внедренные ЦБ и Правительством РФ в прошлые годы, а также большую роль сыграет предстоящий ЧМ-2018, считает г-н Платонов. По его прогнозам, рынок РФ в этом году может вырасти на 9-10%. При этом классическое страхование покажет динамику лучшую, чем в 2017 году, но не выше инфляции.

2017 год: топ-10 крупнейших страховых компаний Санкт-Петербурга и поступления от добровольного и обязательного страхования (кроме ОМС), тыс. рублей и процент всего рынка

|

«РЕСО-Гарантия» |

14 502 882 (17,1%) |

|

«Группа Ренессанс страхование» |

8 060 918 (9,51%) |

|

«СОГАЗ» |

5 680 899 (6,7%) |

|

«Росгосстрах» |

5 047 078 (5,95%) |

|

«Ингосстрах» |

4 875 966 (5,75%) |

|

«АльфаСтрахование» |

4 724 354 (5,57%) |

|

«Сбербанк страхование жизни» |

4 590 836 (5,41%) |

|

«Росгосстрах-Жизнь» |

3 755 956 (4,43%) |

|

«ВСК» |

3 359 556 (3,96%) |

|

«АльфаСтрахование-Жизнь» |

3 023 094 (3,57%) |

2016 год: топ-10 крупнейших страховых компаний Санкт-Петербурга и поступления от добровольного и обязательного страхования (кроме ОМС), тыс. рублей и процент всего рынка

|

«РЕСО-Гарантия» |

14 464 319 (18,17%) |

|

«Росгосстрах» |

8 048 386 (10,11%) |

|

«Группа Ренессанс страхование» |

7 233 422 (9,09%) |

|

«Ингосстрах» |

5 169 697 (6,5%) |

|

«СОГАЗ» |

4 844 735 (6,09%) |

|

«АльфаСтрахование» |

3 960 015 (4,97%) |

|

«Сбербанк страхование жизни» |

3 612 092 (4,54%) |

|

«Росгосстрах-Жизнь» |

3 030 249 (3,81%) |

|

«ВСК» |

2 570 595 (3,23%) |

|

«Либерти Страхование» |

2 463 555 (3,1%) |

Прошлый год ознаменовался рекордным падением ставок по ипотеке и одновременным ростом объемов кредитования. По мнению аналитиков, эти тенденции продолжат доминировать и в этом году.

Получат развитие и другие наметившиеся в 2017 году тренды. По оценке экспертов, к наиболее существенным факторам, которые повлияют на ипотечный рынок, следует отнести «детскую ипотеку», процесс рефинансирования кредитов гражданами с целью получения более привлекательных условий и все большее значение электронных технологий.

От рекордов к рекордам

В 2017 году благодаря неоднократному снижению Центробанком ключевой ставки ипотечный рынок России пережил несколько волн уменьшения ставок по ипотечным кредитам. В результате, по данным Агентства ипотечного жилищного кредитования (АИЖК, новое название – ДОМ.РФ), по итогам декабря прошлого года средние ставки укрепились на уровне ниже психологической отметки 10% годовых. Это стало рекордным значением за всю историю ипотеки в современной России.

Следствием этого стала выдача в России в 2017 году примерно 1,1 млн ипотечных кредитов на общую сумму около 2,02 трлн рублей. Это также рекордное значение (для сравнения: в докризисном 2014 году этот показатель достиг значения в 1,76 трлн).

По оценкам аналитиков, эти тенденции достигнут нового размаха в этом году. «Мы думаем, что в 2018 году рост выдачи ипотеки продолжится, ставки продолжат снижаться и общая выдача составит не менее 2,5 трлн рублей, а может, и более», – считает руководитель аналитического центра АИЖК Михаил Гольдберг. Аналогичный прогноз дает заместитель председателя правления, руководитель блока развития бизнеса банка «ДельтаКредит» Ирина Асланова.

Продолжит развитие и тренд снижения средней ипотечной ставки, что стало особенно актуально в связи с призывом Президента РФ Владимира Путина создать условия для уменьшения показателя до 7% годовых. «К концу этого года мы прогнозируем дальнейшее плавное снижение ставок до 8,5-9% (при ключевой ставке ЦБ 6,5-7%)», – говорит руководитель управления маркетинга банка «ДельтаКредит» Алексей Подвигин. Такие же цифры называет руководитель управления партнерских продаж, ипотеки и субсидий ФСК «Лидер» Павел Тимошенко.

В АИЖК идут дальше – и уже к концу 2018 года прогнозируют снижение средней ипотечной ставки до уровня около 8% годовых. А оптимистичный глава Минстроя РФ Михаил Мень полагает, что в горизонте пяти лет (к 2022 году) ставка упадет до 6% годовых.

О столь отдаленных перспективах судить сложно, но уже сейчас статистика подтверждает существенный рост ипотечного кредитования в первые месяцы этого года. По данным аналитического центра ДОМ.РФ, объем выдачи кредитов увеличился примерно в два раза, достигнув в январе-феврале 350 млрд рублей. При этом средние ставки в ипотеке на «первичку» приблизились к значению 9,5% годовых.

Банки – лидеры ипотечного рынка – подтверждают этот тренд, наперебой декларируя рост объемов выдачи кредитов. Так, ВТБ по итогам первых двух месяцев 2018 года выдал ипотечных кредитов на 58 млрд рублей, увеличив свой результат по сравнению с аналогичным периодом прошлого года на 43%. О приросте говорят и в Сбербанке. «Сегодня банки уже перегружены заявками со стороны заемщиков по новостройкам, вторичному рынку, переуступкам и перекредитованию», – констатирует финансовый директор ГК «Технополис» Сергей Жданов.

Субсидия «за ребенка»

Программа господдержки, получившая обиходное называние «детская ипотека», предполагает субсидирование бюджетом процентной ставки до 6% годовых для семей, в которых появился второй или третий ребенок. Перспективность инициативы, которую еще в конце 2017 года выдвинул Владимир Путин, эксперты оценивают по-разному.

Так, Сергей Жданов считает, что программа существенно не изменит рынок. «Не думаю, что она очень сильно повлияет на общий объем ипотечных кредитов, так как категория граждан, которым полагается эта льгота, сильно сужена», – полагает он.

Представители банковского сектора настроены более оптимистично. «Программа, безусловно, сыграет важную социальную роль, а также будет способствовать росту рынка ипотечного кредитования», – говорит управляющий директор по ипотеке розничного бизнеса ВТБ в Санкт-Петербурге Маргарита Кирикова. С ней согласен директор управления по работе с партнерами и ипотечного кредитования Северо-Западного банка Сбербанка Вячеслав Лебедев: «Ипотека с государственной поддержкой для семей с детьми, с льготной ставкой 6% годовых, станет хорошей поддержкой для многих семей. Сейчас поступают первые заявки, но мы считаем, что через два-три месяца программа начнет работать в полную силу», – уверен он.

Судя по всему, это общий взгляд банковского сообщества, поскольку заявки от кредитных организаций на субсидирование ставки, поступающие в Минфин РФ, достигли солидной цифры в 1 трлн рублей. «У нас общий объем лимита, утвержденного правительством на эти цели, 600 млрд рублей. Уже сейчас нам подали заявки примерно на триллион. Нам придется лимиты пропорционально урезать», – сообщил замглавы ведомства Алексей Моисеев.

Выгодно перекредитоваться

По мнению экспертов, рефинансирование получит в 2018 году дальнейшее развитие, поскольку условия кредитования продолжают улучшаться и люди, заключившие договора на старых условиях, будут стремиться перезаключить их на новых, более выгодных. «Тенденция к снижению ставок сохраняется и в этом году, поэтому популярность программы продолжит расти», – говорит Маргарита Кирикова.

В 2018 году договора рефинансирования составят примерно 18-20% в общем объеме ипотечных сделок, считает руководитель отдела ипотечного кредитования «Примсоцбанка» в Санкт-Петербурге Светлана Климова. При этом, по ее оценке, по итогам 2017 года в целом по ипотечному рынку рефинансирование составило 8-10% в общем объеме сделок.

А Сергей Жданов полагает, что «большинство людей, которые хотели бы перекредитоваться подешевле, уже сделали это либо, посчитав все выгоды, отказались от данной идеи».

Уход в онлайн

В развитии тенденции все большего использования электронных технологий и онлайн-сервисов не сомневается ни один эксперт.

По словам Вячеслава Лебедева, уже сейчас через услугу «ДомКлик» Сбербанком выдается 11% ипотечных кредитов. «В 2017 году 3827 клиентов Северо-Западного банка приобрели квартиры на общую сумму 8,5 млрд рублей через сервис «ДомКлик». Он позволяет подать заявку и получить одобрение ипотечного кредита и объекта недвижимости онлайн без посещения офиса банка. Клиент может пройти все этапы ипотеки удаленно и приехать в банк всего один раз – на сделку», – рассказывает он.

«ДельтаКредит» предлагает дистанционную подачу и одобрение заявки через систему DeltaExpress. За январь-февраль 2018 года треть клиентов, оставивших заявку на сайте банка, переходит на сервис, и 12% всех клиентов банка получают одобрение онлайн», – говорит Алексей Подвигин.

Маргарита Кирикова подтверждает тенденцию, однако оговаривается, что далеко не все готовы к использованию такой услуги. «По вопросам приобретения жилья ипотечные заемщики часто хотят общаться лично с работником банка, поэтому сопровождение ипотечной сделки выделенным сотрудником еще долгое время будет востребовано на рынке ипотечного кредитования», – уверена она.

Мнение

Руководитель управления маркетинга банка «ДельтаКредит» Алексей Подвигин:

– В 2018 году мы ожидаем долю рефинансирования в выдачах около 20%. При этом количество сделок будет постепенно снижаться по мере «вымывания» старых кредитов новыми на более выгодных условиях. Надо полагать, что в самое ближайшее время основная масса клиентов, заинтересованных в перекредитовании, успеет воспользоваться этим инструментом – и после 2018 года бум рефинансирования закончится.

Финансовый директор ГК «Технополис» Сергей Жданов:

– Внедрение онлайн-сервисов по ипотечному кредитованию в первую очередь нужно самим банкам. В связи с ростом объемов им приходится нанимать все больше персонала, зачастую не высококвалифицированного. Поэтому банки сами заинтересованы в автоматизации процесса и частичном перекладывании функций менеджеров на отдел продаж застройщиков.