Информационная безопасность строительных компаний под угрозой

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

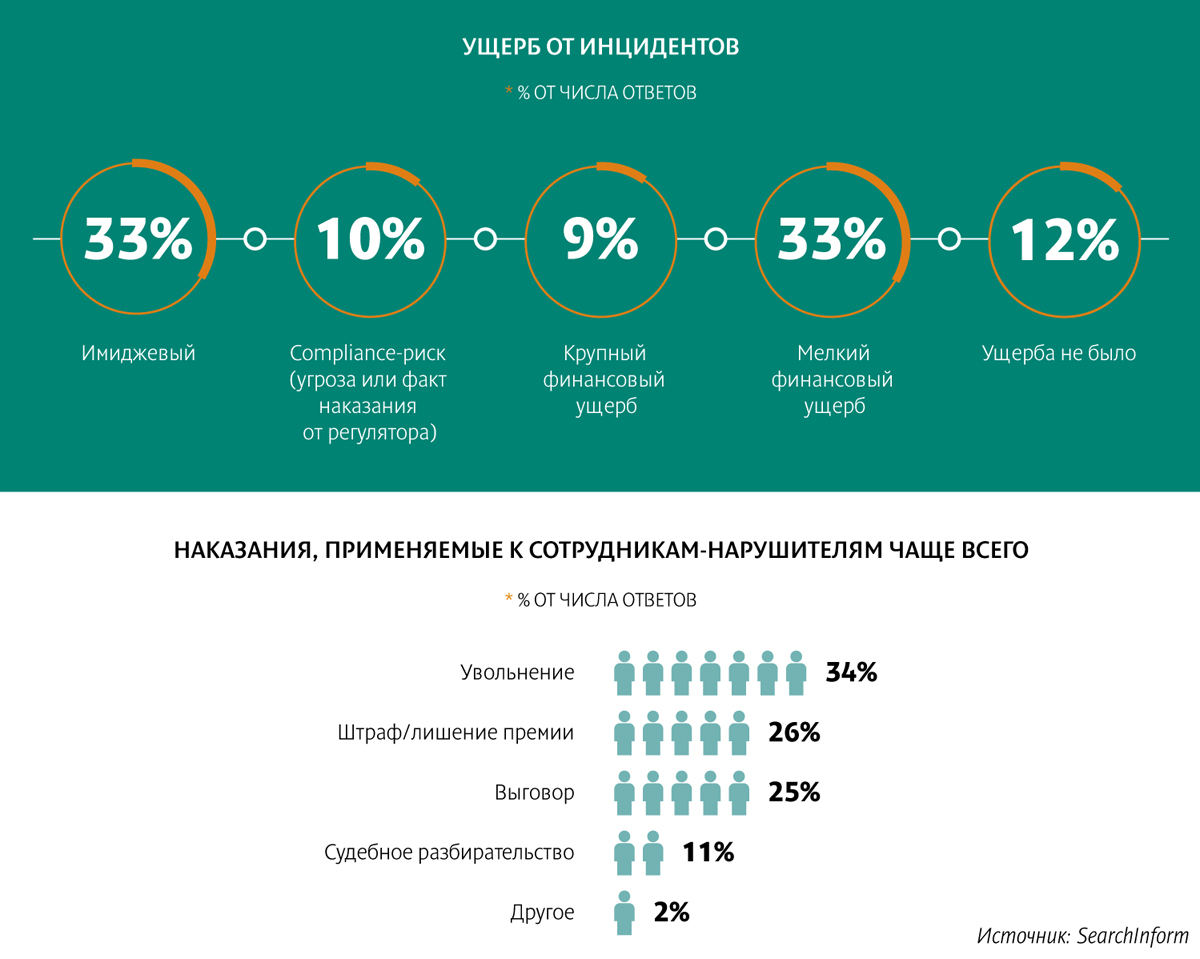

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации

Объем предложения элитной жилой недвижимости Петербурга, по данным экспертов, в 2012 году сократился на 40% по сравнению с показателями 2010 года. При этом цены на премиальное жилье выросли на 13%, а спрос оставался стабильным.

По данным ASTERA в альянсе с BNP Paribas Real Estate, к концу 2012 года на первичном рынке жилья бизнес- и премиум-класса Петербурга было 28 строящихся проектов общей площадью 770 тыс. кв. м. «Доля класса премиум составила 21% (162 тыс. кв. м). Основной объем предложения сконцентрирован в Московском (30%), Петроградском (20%) и Центральном (17%) районах. Центральный район по-прежнему лидирует по объему застройки класса премиум, общий объем которой в нем составляет порядка 132 тыс. кв. м», – сообщает Анна Калинина, руководитель отдела продаж элитной жилой недвижимости ASTERA в альянсе с BNP Paribas Real Estate.

По подсчетам Олега Пашина, генерального директора ООО «ЦРП «Петербургская недвижимость», в обжитых районах города строится 27 элитных жилых объектов. «Чуть больше 55% предложения представлено в Центральном районе. На Крестовском острове представлены единичные квартиры в ряде готовых домов, а также осталось несколько предложений в доме «Венеция» от СК «Возрождение Санкт-Петербурга». Кроме того, не так давно появились в продаже квартиры от Fort Group в доме на Динамо, 6. В Курортном районе представлено всего 2 жилых комплекса класса элит – Crystal (АПФ «Волна») площадью 12,5 тыс. кв. м и апартаменты в г. Зеленогорске на Приморском шоссе, 549 («Тележная, 17»), площадью 6,1 тыс. кв. м», – рассказывает Олег Пашин.

Другие данные приводит Инна Анисимова, руководитель центра элитной недвижимости АН «Итака»: «По состоянию на IV квартал 2012 года в стадии строительства находится 36 объектов элитной недвижимости, что составляет более 900 тыс. кв. м жилья. За последние три года количество строящихся объектов дорогого жилья сократилось в два раза, но можно отметить тенденцию к увеличению самих объектов, инвесторы реализуют не просто крупные проекты, а берутся за строительство элитных кварталов».

Зося Захарова, генеральный директор компании London Real Invest, говорит, что в структуре предложения первичного рынка элитные квартиры занимают 6% по площади и 2% по числу квартир. Наблюдается тенденция сокращения объема предложения. «По сравнению с концом 2011 года в 2012 году предложение снизилось на 15%, по сравнению с концом 2010 года – на 40%», – сетует госпожа Захарова.

В последние годы объемы ввода элитного жилья были довольно незначительны – порядка 1-3% от общего объема ввода, приводит данные Владимир Спарак, заместитель генерального директора АН «АРИН».

«Если судить по озвученным застройщиками планам, на рынок центральных районов в 2013 году должно поступить более 360 тыс. кв. м жилой недвижимости. Практика показывает, что фактические показатели вывода объектов на рынок обычно ниже запланированных. Однако часть заявленных объектов уже поступила на рынок, например в феврале открылись продажи в «Доме на Дворянском» рядом с Петропавловской крепостью», – рассказывает Денис Бабаков, коммерческий директор бизнес-единицы «ЛСР. Недвижимость – Северо-Запад».

Основными территориями концентрации жилья класса элит в Петербурге, по данным господина Спарака, являются «золотой треугольник», Каменный и Крестовский острова, район Смольного – Таврического, первая линия Петроградской стороны, территории, примыкающие к стрелке Васильевского острова, и «Золотая миля» Курортного района.

По словам Олега Пашина, за 2012 год в сегменте элит средние цены выросли примерно на 9%. «По данным на март 2013 года, средняя стоимость 1 кв. м в этом сегменте составляет порядка 230 тыс. рублей. По сравнению с январем она уменьшилась на 1%», – отмечает господин Пашин.

Средняя стоимость 1 кв. м при единовременной оплате сегодня составляет около 190 тыс. рублей. За год цена выросла на 13%, причем указанный темп роста выше, чем в сегменте масс-маркет, говорит Денис Бабаков.

Елена Амирова, генеральный директор агентства недвижимости Home estate, подсчитала, что стоимость 1-комнатной элитной квартиры начинается от 7 млн рублей, 2-комнатной – от 10-11 млн рублей.

Владимир Спарак говорит, что интерес к элитному жилью сегодня довольно стабилен, но в силу ограниченности предложения существует неудовлетворенность спроса.

По словам Зоси Захаровой, в общей структуре продаж сделки с элитной первичной недвижимостью занимают 5% по площади и 1% – по числу квартир. Средние темпы продаж: 0,3-5 объектов в комплексе в месяц.

Светлана Алексеева, руководитель отдела долевого строительства ООО «Городская недвижимость» говорит, что наиболее высокий спрос в сегменте элитной недвижимости наблюдается на квартиры больших площадей: 1-комнатные примерно от 50 кв. м, 2-комнатные – от 80 кв. м, 3-комнатные – от 120 кв. м.

Эксперты считают, что перспективы у рынка элитного жилья весьма благоприятные, ведь несмотря на сокращение предложения, спрос постоянно растет, а соответственно, увеличиваются и цены.

По прогнозам Владимира Спарака, ареал престижных территорий будет расширяться. При условии удачного редевелопмента новые элитные проекты могут появиться на Петровском острове, полагает он.

Вера Сережина, директор управления аналитического маркетинга компании RBI, прогнозирует, что объем продаж «элиты» в 2013 году может превысить отметку в 160 тыс. кв. м. «Продолжится укрупнение элитных проектов за счет строительства многофункциональных комплексов и расширение географии за счет освоения территорий в Московском, Приморском районах и вдоль набережных», – считает госпожа Сережина.

Рынок железобетонных изделий в Петербурге в 2012 году продемонстрировал стабильный рост, но так и не достиг воодушевляющих докризисных показателей. Несмотря на то что строительство в регионе не стоит на месте, новых рынков сбыта у большинства компаний, производящих ЖБИ, не появилось. Зато крупные игроки обзаводятся собственными производствами, что создает некоторое оживление, но в перспективе может негативно сказаться на будущем некоторых компаний.

Рынок железобетонных изделий в Петербурге и Ленобласти преимущественно локален, поскольку данный вид продукции дорого возить из других регионов. Его объем без учета крупнопанельных деталей, по данным начальника аналитического отдела инвесткомпании ЛМС Дмитрия Кумановского, составляет около 730 тыс. куб. м. Максимум был достигнут в 2007 году, когда объемы реализации ЖБИ были на уровне 900 тыс. куб. м. Темпы роста в 2010‑2011 годах оставались на уровне 5%, но в 2012 году увеличились до 16%. Многие годы лидерами рынка являются Группа ЛСР (30%), "Ленстройдеталь", "СИБ-Центр" (7,5%), ЗЖБИ № 1. На местных игроков приходится около 88% реализуемой продукции, хотя часть специфичных ЖБИ поставляется извне. Тенденции развития этого рынка, считает генеральный директор агентства "Амикрон-консалтинг" Ольга Киюцина, соответствуют динамике жилищного строительства.

"Рынок железобетона, так же как и рынок жилищного строительства, в Петербурге и Ленобласти все еще демонстрирует отставание от докризисных показателей – объемы производства ниже, чем в 2008 году", – отмечает Ольга Киюцина.

Россия впереди Петербурга

В среднем по стране объемы жилищного строительства уже превысили докризисный уровень. Правда, на рынке ЖБИ, по ее данным, объемы производства все еще ниже докризисных значений, но это отставание существенно меньше, чем в нашем регионе: по России – 13%, а по Ленобласти и Петербургу – 24% относительно уровня 2008 года. По мнению эксперта, причиной такой ситуации стала заморозка ряда крупных проектов и изменение подходов к градостроительной деятельности в Петербурге.

Рынок ЖБИ в Петербурге, безусловно, следует за ростом строительного рынка, являющегося основным потребителем продукции. Драйверы роста, по словам Дмитрия Кумановского, это строительство инфраструктурных объектов в регионе (порта "Усть-Луга", ЗСД, новых федеральных трасс на Москву и Мурманск, модернизация дорожного полотна), а также реализация крупных жилищных комплексов в Санкт-Петербурге и области ("Северная долина", "Юнтолово", "Балтийская жемчужина", "Семь столиц", "Славянка" и др.).

"Основную часть выпускаемых железобетонных конструкций составляют плиты, панели и настилы перекрытий и покрытий, – поясняет инженер-эксперт "Инжиниринговой компании "2К" Игорь Смирнов. – Причем этот сегмент вырос в минувшем году больше других, объемы производства увеличились на 15%, и в настоящий момент там 7,5% от объемов российского производства. Соответственно, основным потребительским сегментом является возведение объектов жилого и нежилого фонда".

А вот отказ петербургской администрации от ряда крупных строительных проектов, считает господин Смирнов, вряд ли способен оказать большое влияние на рост рынка ЖБИ. Согласно маркетинговым исследованиям, этот рынок отличается высоким консерватизмом, и в течение долгого времени его конъюнктура не меняется, а основные игроки сохраняют свои позиции с незначительными корректировками. Слова о консервативности рынка подтверждают и сами производители.

"Спрос на продукцию в минувшем году не вырос, да и сильного увеличения самого рынка нет", – убежден первый заместитель директора ЗАО "ССМиК" Анатолий Дроздов.

Четыре десятка игроков

В то же время это не означает отсутствия на рынке оживления. Сейчас в регионе, по разным оценкам, производством ЖБИ занимаются до сорока компаний. И в ближайшее время их количество может увеличиться. Причем новым игрокам абсолютно точно удастся вписаться в рынок, а уже существующие производители, возможно, лишатся прежних заказчиков. О создании собственных подразделений, занимающихся производством ЖБИ, заявили в минувшем году несколько значимых строительных компаний, которые не хотят зависеть от сторонних производителей ЖБИ. В 2012 году о подобных инициативах заявили в компании "Лидер-групп", планирующей строительство завода в Янино, в группе «УНИСТО Петросталь" – завод в Мурино, и в компании "Главстройкомплекс" – завод во Всеволожске. Поскольку рынки сбыта им гарантированы, то и окупаемость собственных производств – дело времени.

"Строительство нового завода до 40 тыс. куб. м обходится в 30-35 млн EUR, в рублях это примерно 1,2-1,4 млрд, – поясняет Дмитрий Кумановский. – Это достаточно крупная сумма, которую могут позволить потратить себе только крупные игроки рынка под реализуемые масштабные проекты".

Модернизация на повестке

Поэтому сейчас обычный путь уже действующей компании в отрасли, по словам аналитика, – это постепенная модернизация имеющегося производства и установка нового эффективного оборудования, позволяющего получать продукцию с новыми характеристиками.

"Так в 2012 поступила компания "СИБ-Центр", за счет новых линий увеличившая производство на 15%, и ожидающая аналогичный рост производства в 2013 году, – рассказывает господин Кумановский. – Кроме того, финская компания "Бетсет" и Группа ЛСР планируют строительство новых заводов ЖБИ в регионе, что позволит им также кратно нарастить выпуск продукции".

Стоит отметить, что курс строительных компаний на создание собственных мощностей по выпуску железобетонных изделий, в будущем может негативно повлиять на судьбу небольших игроков. Ведь количество производимой продукции своими заводами, через некоторое время вполне способно превысить нужды материнских компаний, и тогда, чтобы не простаивали мощности, им придется искать потребителей на стороне. Что крупным холдингам сделать, безусловно, легче, чем маленьким компаниям, которым придется или продавать производство ЖБИ, или заставить их перепрофилироваться на другие виды строительной продукции.

В ближайшем же году, по прогнозам аналитиков, в Петербурге можно ожидать рост отрасли железобетонных изделий на уровне 5-15%. В 2012 году в Санкт-Петербурге темпы строительства по основным направлениям, например жилищному, составили лишь 4%, напоминает Дмитрий Кумановский. Поэтому рост рынка ЖБИ сейчас будет по-прежнему определяться заказами на специфичную продукцию со стороны дорожного строительства, офисной, складской и торговой недвижимости и за счет прихода новых игроков в регион, открывающих собственное производство под реализуемый проект. А также, возможно, ускорится из-за осваивания новых ниш продукцией, не представленной у основных игроков. Но вот серьезных изменений структуры рынка железобетонных изделий ни в Петербурге, ни в целом по стране ожидать не приходится.

Мнение:

Ильдар Кутыев, начальник управления маркетинга бизнес-единицы "ЛСР. Железобетон – Северо-Запад":

– Сегодня можно говорить о 40 сравнительно крупных производственных площадках, на которых налажен выпуск ЖБИ. Общая численность предприятий, включая тех, кто выпускает один-два вида изделий, оценивается на уровне 80-100 компаний. Часть некрупных игроков рынка, наряду с собственным производством, занимается реализацией продукции сторонних компаний, в том числе расположенных в других регионах. Суммарно лидеры рынка обеспечивают не менее 80-85% общей потребности строителей в изделиях и конструкциях из железобетона.

В целом мощности существующих предприятий в состоянии удовлетворить спрос на ЖБИ со стороны строительных организаций. Вместе с тем в настоящее время заявлено несколько проектов строительства заводов по выпуску железобетонных изделий и конструкций. Причиной появления новых проектов является стремление девелоперов избавиться от зависимости от сторонних производителей железобетона. Конкуренция подталкивает существующие предприятия к поиску новых, более эффективных способов производства уже освоенных изделий и к выводу на рынок новых продуктов.

Поскольку небольшие компании не могут позволить себе серьезных финансовых вложений в закупку дорогостоящего импортного оборудования, происходит естественное «расслоение» рынка: основные виды продукции, на которых специализируются небольшие компании, – типовая, сравнительно недорогая продукция среднего качества. Сложные нетиповые изделия, к которым предъявляются повышенные требования по качеству и надежности, производят крупные современные заводы.