Информационная безопасность строительных компаний под угрозой

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

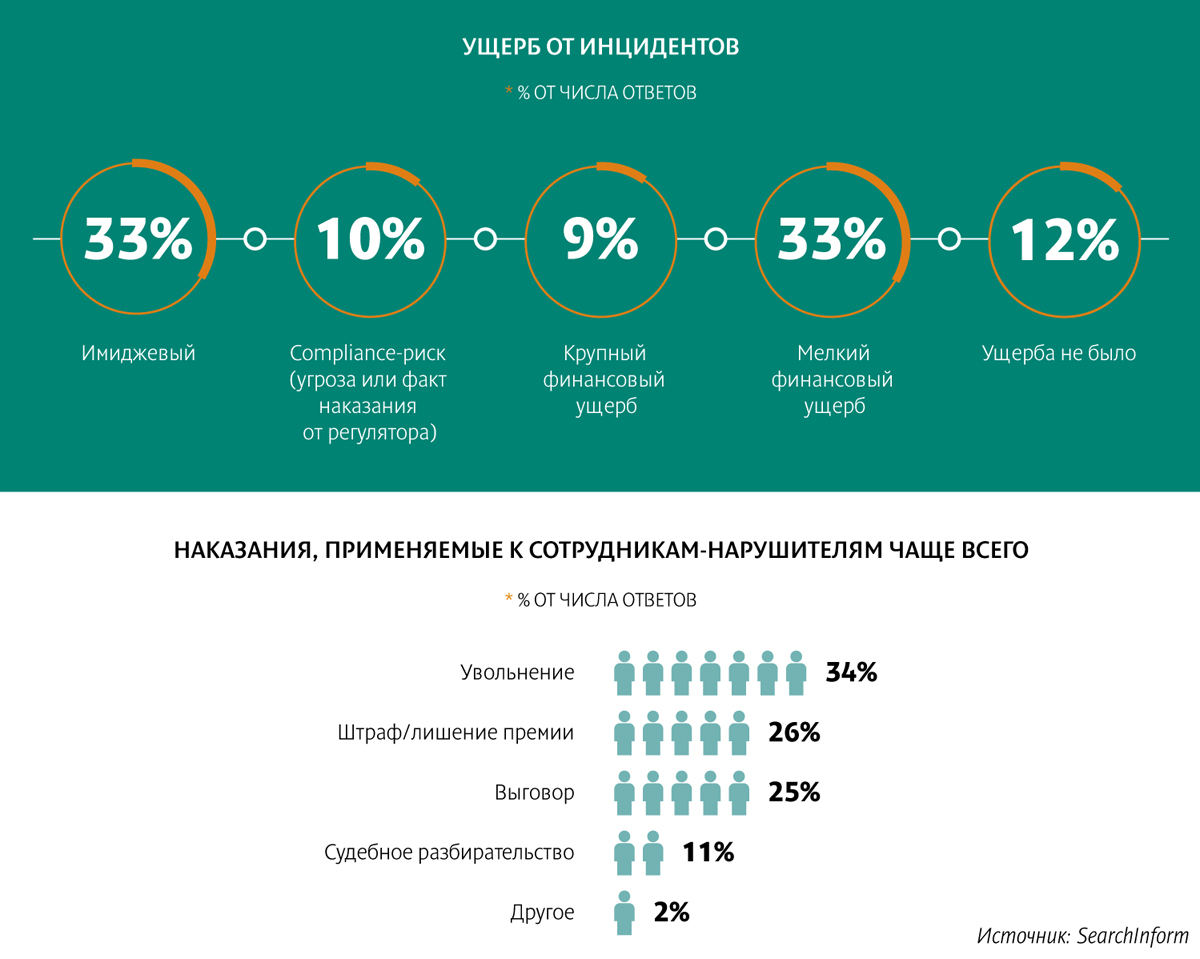

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации

Положительные темпы развития строительного рынка Петербурга и Ленобласти по-прежнему являются основным драйвером роста рынка металлопроката, потребление которого по итогам 2013 года заметно снизилось в других секторах экономики. Эксперты прогнозируют, что в 2014 году строители используют на 3% больше арматуры и труб, чем в прошлом году.

По свидетельству Мирослава Августиновича, директора УПТК филиал ОАО «Метрострой», потребление металлопроката в Петербурге и Ленобласти выросло в 2013 году по отношению к 2012 году на 5% и составило около 2,5 млн тонн. В частности, увеличилось потребление арматуры, балки, швеллера, листа, при этом потребление трубного проката снизилось.

Мирослав Августинович отметил, что рынок металлопроката в Петербурге довольно конкурентный. На нем работают розничные сети всех ведущих производителей – компаний «ММК», «Мечел», «ЕВРАЗ», «Северсталь», «НЛМК», кроме этого, в регионе достаточно и независимых металлотрейдеров.

Новые производства

Как рассказал Александр Романов, президент Российского союза поставщиков металлопродукции, в различных регионах России на середину 2014 года заявлен запуск нескольких новых мощностей по производству металлопроката. «Среди наиболее крупных заводов, которые повлияют на рынок Петербурга и Ленобласти, стоит отметить предприятие ОАО «Северсталь» в Балаково Саратовской области мощностью 1 млн тонн металлопроката в год. Кроме этого, увидит свет завод ОМК «Сорт», находящийся в часе езды от Москвы. Часть этой продукции «выдавит» белорусских и украинских поставщиков, которые используют Россию в качестве основного рынка сбыта стальной продукции. Среди крупных производств стоит отметить и начало работы в конце апреля Тюменского металлургического завода мощностью 400 тыс. тонн арматуры в год», – прокомментировал Александр Романов.

По его словам, эти дополнительные мощности изменят товарные потоки по основному виду металлопродукции строительного назначения – арматурному прокату. В этих условиях все более значимую позицию будут занимать ведущие игроки рынка металлопроката – как федеральные, так и региональные.

Юрий Грудин, генеральный директор направления Санкт-Петербург ГК «Пионер», отметил, что активное развитие жилищного строительства Петербурга и Ленобласти будет оказывать положительное влияние на показатели рынка металлопроката в регионе, в частности арматуры. «В Петербурге и Москве идет тренд на укрупнение строительных объектов, приоритет отдается комплексному освоению территорий. Сейчас по проектам планировки вокруг петербургской КАД заявлено освоение около 45 млн кв. м, при этом площадь жилья всего Петербурга составляет 127 млн «квадратов», – констатировал господин Грудин.

Эксперт уверен, что потребление металлопроката в ближайший год на строительном рынке снижаться не будет – по-прежнему популярной будет арматура различного формата. Однако будут наблюдаться изменения в системе поставок и с точки зрения сортамента металлопотребления, например сегмент алюминиевых вентфасадов будет расти быстрее, так как их будут активно использовать в комфорт-классе, бизнес-классе.

Игорь Игнашов, старший менеджер дирекции по маркетингу и продажам ОАО «Северсталь», также считает, что темпы развития строительного рынка демонстрируют положительную динамику. «По нашей оценке, в 2014 году эта тенденция продолжится, что приведет к росту потребления металлопроката в этой отрасли на 3%. По прошлому году рост был 9%. Но индустриальные сектора показали либо нулевой, либо отрицательный рост», – добавил эксперт.

По его словам, компания «Северсталь» планирует довести свою долю присутствия на Северо-Западе до 50%. Сейчас эта цифра составляет 46%. «Это произойдет за счет экспорта продукции с нашей новой площадки в Балаково. Уже в апреле на стройки Петербурга попадет до 30 тыс. тонн арматурного проката», – уточнил господин Игнашов.

Снижение спроса на оцинковку

Эксперты констатировали, что за 2013 год объемы потребления оцинкованного и полимерного металлопроката в строительстве снизились.

Дмитрий Воропаев, генеральный директор компании «Профкомплект», рассказал, что Северо-Запад потребляет около 13% от всего общероссийского объема рынка оцинкованной продукции, то есть 280 тыс. тонн. И всего 6% металла с полимерным покрытием – 154 тыс. тонн.

«Средний прирост потребления оцинкованной стали составляет 12% в год в России. Согласно прогнозу на 2013 год, прирост должен был равняться 7-8%. Но оказалось, что потреблено 3 млн 200 тыс. тонн, таким образом, рынок вырос всего на 3%. Также в прошлом году было потреблено 2,250 млн тонн окрашенного проката, прирост составил 2% к уровню 2012 года. Произошло импортозамещение китайского проката в связи с вводом мощностей металлургическими комбинатами и антидемпинговыми ограничениями китайской стальной продукции», – прокомментировал Дмитрий Воропаев.

По его словам, 2014 год начался спокойно, однако дальше, после резкого изменения курса доллара США, металлургические комбинаты стали резко повышать стоимость. «По средним подсчетам, уже в ближайшее время стоимость металлопроката, поставляемого на первичный рынок от металлургов к металлотрейдерам, увеличится на 20%. Но для конечного потребителя повышение пока составляет 5%. До наступления сезона мы пока вынуждены закупать сырье дороже, чем продавать конечную продукцию», – констатировал господин Воропаев.

В целом эксперт смотрит пессимистично на будущее рынка металлопроката в 2014 году: «В отрасли высока неопределенность. Здравомыслящие компании, которые планируют свою деятельность, должны исходить из жесткого резервирующего подхода и не втягиваться в инвестиции, вести более сбалансированную политику», – заключил он.

Мнение:

Сергей Курапин, генеральный директор «А-Групп»:

– За прошедший 2013 год российский рынок труб подрос на 4%, в основном за счет профильной трубы. Это по-прежнему динамичный сегмент рынка, но теперь уже не слишком доходный. Тем не менее трубный рынок уже третий год не может «допрыгнуть» до уровня 2011 года. В СЗФО активнее всех потребляют трубы Архангельская, Ленинградская и Вологодская области. Их доли в общем объеме потребления составляют соответственно 17, 16 и 8%. А весь Северо-Запад «съедает» около 7-8% трубного рынка России. До сентября 2012 года потребление было больше, но с окончанием строительства «Северного потока» объемы резко снизились. В Ленинградской области драйвером является порт «Усть-Луга», а также возведение нескольких крупных трубопроводов. Кроме этого, мы наблюдаем явное перераспределение спроса в сторону инфраструктурных проектов и ЖКХ и сокращение доли в промышленном секторе. Жилое строительство не так много потребляет трубной продукции, но являеся драйвером для развития инфраструктры.

Валерий Голенкин, генеральный директор ООО «Фирма «Севзапметалл»:

– Всего, по нашим данным, общее потребление металлопроката по Северо-Западу в 2013 году равняется 3,5 млн тонн, что на 9% меньше по сравнению с 2012 годом. Однако в сортовом металлопрокате, который используется для строительной отрасли, наблюдается рост, хоть и небольшой. Одним из трендов на рынке металлопроката является тот факт, что торговые дома забирают все большую долю на рынке, а продажа через металлотрейдеров увеличивается. На мой взгляд, такие поставки продукции для строителей являются наиболее надежным вариантом.

Мирослав Августинович, директора УПТК филиал ОАО «Метрострой»:

– По сравнению с I кварталом 2013 года в I квартале 2014 года цена на металлопрокат снизилась в среднем на 6,5%. Говорить о снижении или увеличении стоимости металлопроката в дальнейшем сложно, так как данный сегмент продаж довольно волатилен – цена в течение года постоянно меняется. Это зависит от многих факторов: стоимость сырья на мировом рынке, сезонность строительства, новые крупные проекты федерального значения и т. д. Но в целом среднегодовая цена на металл все равно понемногу отыгрывает после кризиса 2008 года. Кроме этого, на стоимость металлопроката в 2014 году повлияет рост доллара США и евро по отношению к рублю, а также ситуация на Украине.

Потребление металлопроката в России в 2014 году, скорее всего, останется на уровне 2013 года или если и вырастет, то незначительно. Этому способствует не только активное жилищное строительство в нашем регионе, но и строительство крупных объектов на территории Петербурга и Ленобласти.

Рынок офисов Петербурга в первые три месяца года ощутил на себе колебания курса доллара и евро. Так произошло снижение номинированных в долларах средневзвешенных ставок аренды на 11% в сегментах офисных центров класса А и В. К тому же в бизнес-центрах класса А вырос уровень вакансии, так как сейчас рынок не может поглотить такой объем предложения.

По данным компании ASTERA в альянсе с BNP Paribas Real Estate, в течение I квартала были открыты три бизнес-центра общей полезной площадью 27,3 тыс. кв. м. «Таким образом, по итогам первого квартала 2014 г. совокупная арендопригодная площадь (GLA) составила 2 058,5 тыс. кв.м., увеличившись за I квартал на 1,34%», - подсчитал Александр Веселов, директор по развитию компании ASTERA в альянсе с BNP Paribas Real Estate.

Несколько другие данные приводит Ольга Шарыгина, управляющий директор департамента управления активами NAI Becar: «Объем ввода офисных площадей в I квартале 2014 года составил 47,5 тыс. кв.м (GLA), общий объем предложения достиг 2 127 тыс. кв. м (для классов A, B+, B), а с учетом класса С – 3 302 тыс. кв. м».

По ее словам, сейчас на 1000 жителей города приходится в среднем 656 кв. м. офисных площадей с учетом класса С. В высококлассных сегментах (А и В+) уровень обеспеченности на 1000 человек - 261 кв. м.

«В связи с рекордными объемами ввода в 4 кв. 2013 г. динамика ввода относительно предыдущего отчетного периода отрицательная (-65%). В предыдущие года введенные в I квартале объемы составляли 3-35% от общегодовых показателей. С учетом прогнозов на 2014 год объемы ввода в I квартале могут составлять порядка 17% от годового показателя, - рассказывает госпожа Шарыгина. - В процентном соотношении класс А продолжает вытеснять сегменты В+ и В. По сравнению с ситуацией на конец 2013 г. предложение в классе А увеличилось еще на 2% от общего объема и теперь его доля сравнялась с классом В+».

Спрос отстает от предложения

Александр Веселов говорит, что уровень вакансии в бизнес-центрах класса А за первые три месяца составил 17,4% (увеличился на 3,5% за квартал). «Это вызвано тем, что в настоящий момент рынок не может поглотить такой объем предложения. Вследствие этого рост уровня вакансии в классе А продолжится», - заявил господин Веселов.

По оценкам Ольги Шарыгиной, вакансия в классе В+ составила 7%; в классе В - 9,2%; в классе С - 3,2%.

«По нашим подсчетам, за I квартал 2014 года было заключено сделок по аренде офисных площадей на 30 тыс. кв. м (как в бизнес-центрах, так и во встроенных помещениях, включая предварительные договоры аренды ряда крупных нефтегазовых компаний), - рассказывает господин Веселов. - Наиболее востребованными являлись офисы площадью 200-500 кв. м. Доля заявок от крупных компаний на помещения от 1 000 кв. м составила около 6%».

Альберт Харченко, генеральный директор East Real, отмечает, что с точки зрения местоположения, по-прежнему наиболее привлекательными остаются офисные центры, располагающиеся в Центральном (58% доля спроса) и Петроградском районе (12% доля спроса). «Сегодня постепенно ориентация, как арендаторов, так и девелоперов смещается в сторону локаций удобных с точки зрения транспортной доступности, близости станций метрополитена, крупных магистралей и развязок. Например, продолжается тенденция развития офисной недвижимости в южном направлении, в частности делового района вдоль Московского проспекта. Сегодня доля спроса на офисы в Московском районе составляет 6%», - добавляет господин Харченко.

Аналитики Colliers International подсчитали, что объем поглощения по итогам I квартала составил 3,6 тыс. кв. м.

По объему арендуемых площадей лидируют компании энергетического сектора, а также сферы информационных технологий, они же формируют основной спрос на офисные помещения класса «А», поясняет Арсений Васильев, генеральный директор УК «УНИСТО-Петросталь».

Ставки отреагировали на курс

Вследствие увеличения курса валюты при пересчете средних ставок аренды в долларовом эквиваленте произошло снижение средневзвешенных ставок аренды на 11% как в сегменте офисных центров класса А, так и в сегменте офисных центров класса В, рассказала Марина Пузанова, руководитель отдела офисной недвижимости Knight Frank St Petersburg.

Средневзвешенная запрашиваемая ставка аренды в функционирующих бизнес-центрах класса A на конец I квартала 2014 г, по словам госпожи Пузановой, составила 446 USD/кв. м/год (включая операционные расходы и не включая НДС), в классе В – 307 USD/кв. м/год (включая операционные расходы и не включая НДС).

Александр Веселов говорит, что, несмотря на падение стоимости рубля в среднем на 9% по отношению к курсу доллара и евро, изменения размера арендных ставок в рублевом выражении не превысили 2,5%. «Прежде всего это связано с высокой степенью конкуренции между наиболее высококлассными проектами при ограниченном спросе», - поясняет господин Веселов.

По словам Альберта Харченко, в связи с падением курса на офисном рынке наблюдается тенденция по переходу на рублевые договоры. «Многие компании, заключившие арендные договоры, в которых не зафиксированы границы валютного коридора, в связи с ростом курса доллара США и евро инициируют переговоры с собственниками на предмет их перезаключения. При этом те арендодатели, которые имеют рублевое кредитное финансирование, зачастую готовы фиксировать договоры в рублях. Несколько иная ситуация складывается, если собственники объектов имеют валютные кредиты, в большинстве случаев переход на рублевый договор просто невозможен. Уже сегодня, в случае если арендодатель не идет на уступки, арендаторы готовы к переезду и начинают рассматривать варианты помещений более низкого класса и, соответственно, ниже по стоимости», - рассказывает господин Харченко.

Позитивный прогноз

Александр Веселов прогнозирует, что с апреля по декабрь рынок офисной недвижимости может пополниться на 183,8 тыс. кв. м, таким образом, совокупное предложение за год может увеличиться на 10,4%.

«В структуре нового предложения, планируемого к вводу во II-IV кварталах 2014 г., преобладают офисы класса A – 63,4%. Территориально прирост предложения придется преимущественно на Петроградский, Московский и Красногвардейский районы города. До конца 2014 года тенденция превалирования предложения над спросом сохранится. В связи с этим, по нашему мнению, рост уровня вакансии в высококачественных БЦ продолжится, изменения арендных ставок будут незначительными», - полагает эксперт.

Ольга Шарыгина говорит, что с учетом корректировки по ситуации на I квартал 2014 года суммарный объем ввода за год может составить порядка 280 тыс. кв. м (GLA). «Во 2-ом кв. 2014 года к вводу запланировано к вводу около 60 тыс. кв. м (GLA), из которых чуть более половины придется на класс А, остальное – на класс В. К планам по вводу новых бизнес-центров, анонсированных в конце 2013 года, добавилось 17 тыс. кв. м (GLA) в реконструируемом под БЦ класса А здании Универмага «Фрунзенский». Отложена реализация трех бизнес-центров в рамках II очереди комплекса «Невская ратуша» (GLA ок. 45,4 тыс. кв. м)», - делится данными госпожа Шарыгина.

Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге, считает, что рынок в ближайшие полгода будет оценивать масштаб санкций, которые будут применены к России в связи с событиями в Украине. «Пусть для офисного рынка Петербурга это влияние не настолько явно, как для московского, так как у нас существенно меньше присутствие крупных офисов международных компаний, тем не менее, любое сокращение спроса достаточно заметно для рынка. Конечно, как и в последние пару лет, общие статистические показатели существенно улучшает переезд структур «Газпрома», и этот фактор будет также очень важным для рынка в ближайшее время», - рассуждает господин Фадеев.

Динамика изменения объема свободных площадей и доли вакантных площадей в бизнес-центрах классов А и В, 3-й кв. 2010–1-й кв. 2014 гг.

Источник: Knight Frank St. Petersburg Research, 2014

Динамика арендных ставок (долларов США за кв.м в год, без НДС и эксплуатационных расходов)

Источник: JLL

Источник: JLL

Источник NAI Becar