Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

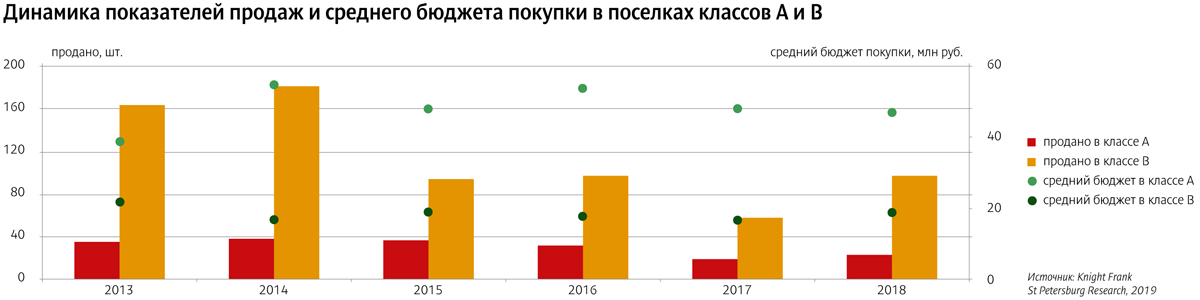

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Два девелопера - «ЛСР» и «Эталон» опубликовали данные по итогам I полугодия 2016 года. Из отчетов следует, что рынок недвижимости восстанавливается.

Из отчетности «Группы ЛСР» следует, что за первые шесть месяцев года было заключено контрактов на 37,8 млрд рублей, что на 76% больше, аналогичного периода прошлого года. В 2015 году этот показатель составлял 21,5 млрд рублей. С начала года было продано 366 тыс. кв.м, в то время как в первом полугодии 2015-го — на 228 тыс. кв.м. В течение первого полугодия компания ввела в эксплуатацию 206 тыс. кв.м, продемонстрировав рост 58%.

«В первом полугодии нам удалось достичь высоких показателей по жилой недвижимости во всех регионах присутствия, - Москве и Московской области, Санкт-Петербурге, Екатеринбурге и Свердловской области. Это позволяет нам уже сейчас говорить о том, что мы перевыполним план продаж на текущий год. Значительная часть сделок проходит с привлечением ипотечных средств, и сейчас банки предлагают все более привлекательные условия кредитования», - комментирует итоги работы компании коммерческий директор «Группы ЛСР» Юрий Ильин.

По словам эксперта, в Москве было заключено контрактов на покупку недвижимости на 119 тыс. кв. м жилой площади, - это на 104% больше аналогичных показателя 2015 года. Рост продаж эксперт объясняет выводом в продажу новых жилых комплексов арт-класса «ЗИЛАРТ» и ЖК «ЛУЧИ» (оба Москва). В Санкт-Петербурге «Группа ЛСР» анонсировала два новых проекта «Цивилизация» и «Цветной город». «В Екатеринбурге стартовали продажи квартир в новом 25-этажном жилом доме на улице Расточная. Во втором полугодии мы планируем не менее активно увеличивать предложение квартир, выводить новые проекты», - констатирует Юрий Ильин.

Со своей стороны, - другой девелопер - ГК «Эталон» обнародовал рост продаж по новым контрактам, до 236 тыс. кв. м и 23 143 млн рублей. По словам представителей компании, показатели превышают свои аналоги прошлого года на 165% и 192%, соответственно. За отчетный период времени было введено в эксплуатацию 94 тыс. кв. м площадей, что на 4% выше показателя за аналогичный период 2015 г.

«Впечатляющие показатели новых продаж сопровождались хорошей динамикой роста цен - средняя цена за квадратный метр квартир во втором квартале 2016 года выросла на 11% по сравнению с 4 кварталом 2015 года», - комментирует итоги полугодия председатель Совета директоров ГК «Эталон» Вячеслав Заренков. По его словам, успеху ГК «Эталон» способствовали стабилизация рынка и наша способность динамично увеличивать рыночную долю благодаря надежной репутации и расширению ассортимента проектов.

Сторонние эксперты так же отмечают репетиционную важность в нынешних условиях. «Сейчас на первый план выходит совокупность таких факторов, как надежная репутация застройщика, большой опыт и длительность пребывания на рынке, сроки ввода предыдущих объекты (отсутствие долгостроев в портфеле девелопера), профессионализм персонала в отделе продаж, большой выбор ипотечных программ от банков-партнеров, наличие рассрочки до конца строительства, современные и комфортные планировочные решения и многое другое. Те компании, которые развиваются в этих направлениях, и будут перетягивать на себя основной покупательский спрос», - говорит коммерческий директор инвестиционно-управляющей компании STEIT Роман Стогов.

В свою очередь руководитель департамента аналитики группы компаний E3 Group Константин Сергеев считает, что значительный прирост ключевых экономических показателей у ЛСР связан с выходом компании на рынок Москвы - двумя масштабными проектами, и выбранной стратегией продвижения. «Как на московском, так и на петербургском рынке новостроек спрос на проекты КОТ, строящиеся на периферии города и испытывающие проблемы с транспортной доступностью и социальной инфраструктурой, снизился и продолжает падать. Интерес покупателей смещается в сторону проектов внутри города. В частности, это жилье в рамках проектов редевелопмента промзон», - говорит эксперт.

По оценкам Константина Сергеева, рост продаж в первом полугодии, по сравнению с аналогичным периодом 2015 года в Петербурге и ближайших пригородах составил 5-10%. «Московский рынок демонстрирует схожие показатели», - говорит эксперт.

Однако по данным Консалтингового центра «Петербургская Недвижимость» объем продаж новостроек Петербурга и пригородов в январе-июне вырос на 20% и составил 1,9 млн. кв.м.

«Объем сделок на первичном рынке Петербурга и пригородной зоны Ленобласти в первом полугодии 2016 года составил 45 тысяч, - говорит Ольга Трошева, руководитель Консалтингового центра «Петербургская Недвижимость». – Это порядка 1,9 млн. кв.м строящегося жилья. Показатели продаж в первом полугодии 2016 года оказались значительно выше, чем в первом полугодии 2015 года. Основной причиной, на мой взгляд, является стабильность в сфере ипотечного кредитования. В отличие как раз от ситуации, сложившейся в начале прошлого года. В частности, большую роль для сохранения спроса на строящееся жилье на высоком стабильном уровне сыграла господдержка ипотеки».

Игроки рынка стали охотнее браться за новые проекты, пустующие площади сокращаются, хотя некоторые сегменты все еще «на дне».

О ключевых событиях и тенденциях в 2016 году на рынке торговой, складской, офисной недвижимости, а также инвестиционных сделках в Петербурге сообщили эксперты компании Colliers International.

В этом году значительно улучшилась ситуация в стрит-ретейле, говорят эксперты. По сравнению с первым полугодием прошлого года пустующих помещений на центральных улицах города стало вдвое меньше. По словам руководителя департамента стрит-ретейла Colliers International в Петербурге Александра Просенкова, ротация арендаторов сократилась более чем в два раза. Сейчас этот показатель составляет 3-5% против прошлогодних 8-11%. Основными арендаторами выступают операторы общественного питания, продуктовые супермаркеты и fashion-ретейл. Правда, несколько сетей общепита не смогли благополучно пережить кризис: «Чайная ложка», Pizza Hut и Hesburger были вынуждены пойти на оптимизацию и закрыли несколько точек.

В среднем за «квадрат» в помещениях от 100 кв. м на Невском пр. запрашивают 5-12,5 тыс. рублей, Загородном пр. – 2-4,5 тыс. рублей, Большом пр. П.С. – от 2 до 10 тыс. рублей. Помещения меньше 100 кв. м сдаются дороже, арендная ставка может доходить и до 20 тыс. рублей за «квадрат».

По оценкам экспертов, рынок торговой недвижимости Петербурга – это 3,66 млн кв. м современных торговых площадей, или 512 кв. м на 1 тыс. человек.

Вакансии на офисном рынке несколько сократились. В прошлом году пустовало 12% площадей, в этом – 10%, или более 278 тыс. кв. м в 185 бизнес-центрах города. В этом году объем занятых площадей офисов достиг 135 тыс. кв. м, что в 2,7 раза превышает аналогичный период прошлого года (50 тыс. кв. м). Со складской недвижимостью все сложнее – «дно еще не пройдено». С начала текущего года суммарный объем сделок оказался почти вдвое ниже прошлогодних показателей. С начала 2016 года – 50 тыс. кв. м, и 97 тыс. кв. м. за первое полугодие.

Как сообщила директор департамента исследований Colliers International Россия Вероника Лежнева, доминирующими игроками на рынке остаются ретейлеры. По ее словам, в данном сегменте становится все более популярной схема built-to-suit. Если в первом полугодии 2015 года в городе строилось 57 тыс. кв. м складов и из них 30% приходилось на built-to-suit, то за аналогичный период 2016 года данные показатели уже составили 133 тыс. кв. м и 81% соответственно.

А вот инвестиционный рынок Петербурга, по мнению генерального директора Colliers International в Петербурге Андрея Косарева, начал оживать. Так, в этом году объем сделок, реализованных в инвестиционных целях, в полтора раза увеличился, по сравнению с аналогичным периодом прошлого года: 143 млн USD против 100 млн. «Ситуация наконец-то стабилизируется. Спад по большинству показателей завершился, где-то еще проходим дно, где-то идем на восстановление», – сказал Андрей Косарев.

Одна из крупнейших сделок на инвестрынке Петербурга первого полугодия – приобретение за 1 млрд рублей финским концерном Kesko гипермаркета «Метрика» на Выборгском шоссе. По объему приобретенных площадей лидером стал складской комплекс «Шушары» площадью 41 тыс. кв. м, который купила американская компания Blackstone у австрийской Immofinanz. На инвестиционном рынке города продолжает преобладать российский капитал, на долю иностранного приходится 11%. Общий объем инвестиций в текущем году составил 238 млн USD, что сопоставимо с результатами первого полугодия 2015 года – 250 млн USD.

«По итогам 2016 года мы ожидаем значительный объем инвестиций в коммерческую недвижимость – 460 млн USD, что будет являться наибольшим показателем с 2014 года. Есть все основания полагать, что эта цифра достижима», – уверен Андрей Косарев. Основными причинами активности на инвестиционном рынке он назвал стабилизацию макроэкономической ситуации, сближение ожиданий продавцов и покупателей.

Кстати:

На рынке торговой недвижимости наметилась интересная тенденция – успешные петербургские проекты начали активно осваивать Москву и регионы, сообщила старший консультант департамента торговой недвижимости компании Colliers International в Петербурге Ирина Царькова. Так, в Москве недавно открылся первый ресторан сети Marketplace. Усиливают свои позиции за пределами Северной столицы сети «Юлмарт», «Детский мир».