Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

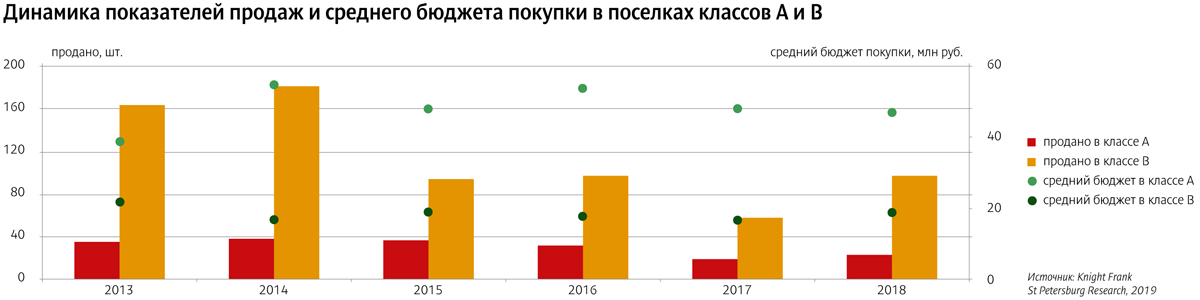

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

В 2014 году рынок аренды строительной техники Северо-Запада объемом 8,5 млрд рублей демонстрирует падение на 5%, но к 2017 году эксперты ждут увеличения спроса на аренду и прогнозируют рынку ежегодный 8%-ный рост.

По сравнению с 2013 годом рынок аренды строительной техники упал на 3-5%, говорят эксперты. По словам директора по развитию бизнеса компании «Фортрент» Алексея Килевого, это объясняется сильным проседанием сегмента дорожно-строительной техники по объемам аренды. «Дело в том, что на рынке появилось большое количество техники, которая высвободилась после реализации проектов в Сочи», – объясняет эксперт. В целом рынок аренды строительной техники Северо-Западного региона в 2014 году эксперт оценил в 8,5 млрд рублей.

Но в 2015-2017 годах, как прогнозируют в «Фортренте», рынок будет восстанавливаться и выйдет на ежегодный рост в 7-8%. Кроме того, прогнозируется рост количества инфраструктурных, в том числе дорожных проектов.

Свою долю на рынке аренды в «Фортренте» оценивают в 15%.

«Фортрент» является единственной компанией, предоставляющей широкий ассортимент строительного оборудования. Компании, специализирующиеся на отдельных видах техники, такие как «Пекканиска», «Саутек», «Рентал Тех», «НАК», занимают меньшие доли. Например, «Пекканиска» сдает в аренду только подъемную технику, «Саутек» и «Рентал Тех» специализируются на аренде тяжелой и дорожно-строительной техники», – добавляет господин Килевой.

По его мнению, в будущем увеличится коэффициент «арендной пенетрации». Это соотношение арендуемой техники и техники в собственности строительных компаний. «Менталитет компаний постепенно меняется: компании все чаще предпочитают аренду спецтехники покупке ее в собственность. Также этому способствует нестабильная экономическая ситуация», – добавил господин Килевой. Если сравнивать выгоду для строителей в вопросе лизинга и аренды, то, по словам эксперта, многое зависит от срока проекта. Если техника востребована строительной компанией на постоянной основе, то с финансовой точки зрения выгоднее приобрести ее, используя тот же механизм лизинга. В случае если техника нужна на короткий срок или буквально на один проект, аренда оказывается выгоднее.

По словам руководителя отдела снабжения компании STEP Дмитрия Орлова, они предпочитают арендовать технику. Это позволяет подрядчику экономить на ремонте и обслуживании техники, исключает вероятность ее простоя. «С необходимостью приобретения крупной стройтехники мы столкнулись лишь однажды. Тогда, купив автокран, мы испытали на себе и все сопутствующие трудности, связанные с постановкой его на учет, регистрацией автопредприятия, поиском и наймом на работу аттестованных специалистов», – рассказал господин Орлов.

Мнение:

Дмитрий Баранов, ведущий эксперт УК «Финам Менеджмент»:

– Вопрос покупки или аренды строительной техники каждая строительная организация решает по-своему. С одной стороны, наличие собственной техники упрощает вопрос выполнения строительных работ, позволяет делать их быстрее, с другой – это дополнительные расходы на содержание и эксплуатацию такой техники, включая покупку топлива, запчастей, техобслуживания, содержание дополнительного персонала.

По состоянию на 01 августа 2014 года в Санкт-Петербурге введено в эксплуатацию 1 745 589,6 кв. м жилья, сообщает комитет по строительству.

В районном рейтинге лидирует Невский район, где построено 9 домов на 5332 квартир общей площадью 258 975,3 кв. м. На втором месте - Приморский район, где сдано в эксплуатацию 237 409,6 кв. м (14 домов на 4495 квартир). На третье место вышел Московский район. Там возведено 15 домов на 3679 квартир общей площадью 217 790,2 кв. м.

В июле в городе было сдано 328 068 кв. м жилья (24 дома на 5453 квартир). Больше всего квадратных метров жилья было введено в Московском районе – 8 домов на 2168 квартир площадью 133 296,8 кв. м. На втором месте по вводу жилья в июле находится Невский район. Здесь был сдан 1 дом на 1455 квартир площадью 72 642 кв. м. Замыкает тройку лидеров Калининский район, где было введено 29 718,8 кв. м (1 дом на 518 квартир).

Среди объектов общегражданского назначения в Центрально районе в июле был введен в эксплуатацию после реконструкции «Дом А. Тычкина» (Дом Дельвинга). В Адмиралтейском районе появился гостиничный комплекс площадью 7920,5 кв. м.в Московском районе появился новый бизнес-центр площадью 37 722,8 кв. м. В Невском районе сдано здание Центрального государственного архива Петербурга.