Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

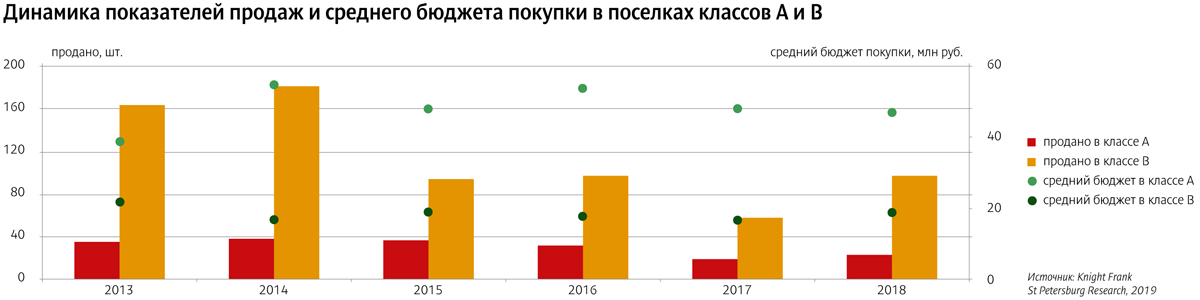

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

В 2013 году на рынке металлоконструкций было произведено 3,9 млн тонн продукции. Прирост по сравнению с 2012 годом составил всего 4%. По итогам первого полугодия 2014 года участники рынка наблюдают, что рынок металлоконструкций застыл.

Владислав Васильев, генеральный директор ЗАО «Северсталь Стальные решения» (входит в дивизион «Северсталь Российская сталь»), рассказал, что объем рынка металлоконструкций даже в текущих непростых экономических условиях не показывает заметного снижения – он достаточно стабилен. «Сегодня наблюдается определенная консолидация отрасли, которая обусловлена в том числе ростом популярности такого типа строительства. Эта тенденция стала очевидной еще три года назад. Инвесторы и генеральные подрядчики все больше предпочитают сотрудничать с проверенными, крупными и надежными поставщиками. Также повышается качество и уровень разработки проектной документации – клиенту удобнее работать с предприятиями, имеющими одноуровневую систему проектирования», – прокомментировал эксперт.

По его оценкам, объем российского рынка металлоконструкций в денежном выражении составляет около 450 млрд рублей. Из них 2/3 – это рынок строительных конструкций, а остальное – инфраструктурное строительство.

Однако некоторые участники рынка металлоконструкций отмечают, что по итогам 2014 года ожидается некоторое снижение объемов производства, а также закупки металлоконструкций. Среди основных причин эксперты называют нестабильность на валютном рынке, а также общее замедление экономики и ухудшение инвестиционного климата. Тем не менее среди положительных тенденций, влияющих на рынок металлоконструкций, можно назвать увеличение объемов строительства различных типов объектов.

По словам Сергея Яковлева, начальника отдела маркетинга и продаж ПСК «Пулково», российский рынок металлоконструкций находится в ожидании крупных заказов. «Речь идет о реализации значительных проектов в нефтегазовом секторе. Пока отрасль растет за счет других, более мелких проектов, например строительства логистических объектов. Многие предприятия сами для себя строят небольшие складские комплексы, хранилища продукции, – рассказывает он. – Исходя из загрузки собственного производства, а также заводов наших конкурентов, я с уверенностью могу сказать, что объемы потребления металлоконструкций в Петербурге держатся на довольно высоком уровне. По моим оценкам, объем потребления строительных металлоконструкций, исключая инфраструктурные объекты, в регионе составляет не менее 10 тыс. тонн в месяц».

По словам Владимира Васильева, металлоконструкции применяются практически везде. «Они широко востребованы при строительстве складских и логистических комплексов, производственных, торгово-развлекательных, офисных и жилых помещений, спортивных объектов и многого другого. Значительно меньшую долю металлоконструкции имеют в строительстве таких сооружений, как мосты и эстакады. Также особо перспективным с точки зрения роста потребления является жилищное строительство. К примеру, доля металлоконструкций в этом сегменте в России в 5-7 раз меньше, чем в Европе, и более чем в 10 раз меньше, чем в азиатских странах», – подсчитал господин Васильев.

Сергей Яковлев отметил, что плюсы использования металлоконструкций в строительстве заключаются в удобстве и скорости монтажа. Кроме этого, сооружение, построенное из сборно-разборных болтовых конструкций, является очень мобильным. В любой момент его можно разобрать и смонтировать заново в другом месте.

Сергей Яковлев считает, что конкуренция на рынке металлоконструкций в Петербурге и Ленобласти высокая. Но довольно большой процент компаний – это мелкие производители, которые, имея небольшие производственные мощности, демпингуют.

Наиболее крупными российскими производителями на рынке металлоконструкций являются ЗАО «Кураганстальмост», ООО «Руукки-Рус», ЗАО «Челябинский завод металлоконструкций». Среди производителей, которые занимают заметное место на рынке Северо-Запада, стоит отметить ПСК «Пулково», ЗАО «Северсталь Стальные решения», ПСК «Севзапстальконструкция», ЗАО «Завод металлоконструкций» (ЗМК), ООО «Стальконструкция», ООО «УИМП-ХОЛДИНГ» и др.

Мнение:

Дмитрий Орлов, начальник отдела снабжения компании STEP:

– При строительстве быстровозводимых зданий, например складов или крупных гипермаркетов, металлоконструкции незаменимы. Такие сооружения зачастую обходятся в несколько раз дешевле, нежели возведение аналогичных зданий с железобетонным каркасом. Кроме того, за счет использования металлоконструкций значительно сокращаются сроки строительства объекта. Естественно, конечная цена строительства напрямую зависит от изменений стоимости материалов. Основными производителями такой продукции являются российские заводы. Поставщиками STEP, в частности, являются предприятия Липецка, Череповца и др. Если у заказчика нет особых специальных требований к материалам, то проще и дешевле заказывать их у отечественных производителей. Более того, качество наших поставщиков не уступает зарубежным компаниям. Оно регламентируется ГОСТами, сертификатами, паспортами и пр. В настоящее время каких-либо проблем с поставками или же с качеством материалов мы не ощущаем.

Согласно исследованиям HeadHunter, количество вакансий в сфере недвижимости и строительства СЗФО и Санкт-Петербурга в первой половине 2014 года увеличилось на 10% по сравнению с аналогичным периодом 2013 года, а средняя зарплата в Петербурге подросла до 47,5 тыс. рублей.

«Увеличение спроса на специалистов наблюдалось в Ленинградской области, Санкт-Петербурге, Республике Коми и Мурманской области. Отрицательная динамика в предложениях со стороны работодателей в строительной сфере была зафиксирована в Новгородской, Калининградской, Псковской и Архангельской областях, а также в Республике Карелия, - говорится в отчете HeadHunter. - Наибольший рост вакансий был отмечен в Ленинградской области: количество предложений о работе для специалистов проф. сферы «Строительство, недвижимость» выросло более чем в 2 раза. Для сравнения в Санкт-Петербурге рост числа вакансий составил 15%».

Активность кандидатов, по данным HeadHunter, также увеличилась. Больше всего количество резюме, размещенных на портале hh.ru в рассматриваемый период, выросло в Ленинградской области – на 31%. Кроме того, положительная динамика резюме была зафиксирована также в Коми, Карелии, Калининградской и Архангельской областях и Санкт-Петербурге. Самая низкая активность соискателей в северо-западном регионе наблюдалась в Мурманской области, где количество резюме выросло только на 6%. В Петербурге этот показатель составил 23%.

Несмотря на преимущественный рост количества резюме, в большинстве регионов в рассматриваемый период ощущалась нехватка специалистов в области строительства, что соответствует общей тенденции на этом рынке в последние годы. Так, в восьми из девяти регионов округа на одну вакансию, опубликованную на портале hh.ru работодателями в профессиональной сфере «Строительство, недвижимость», приходилось в среднем 1-2 резюме и только в Санкт-Петербурге – чуть больше 3 резюме.

Востребованные кадры

Профессиональная сфера «Строительство, недвижимость» традиционно входит в топ-10 самых востребованных отраслей Северной столицы. По данным HeadHunter, в первом полугодии 2013 года и в аналогичный период 2014 года строительная отрасль занимала 6 место в рейтинге профессиональных сфер. В первой половине этого года на нее приходилось около 8% всех вакансий, размещенных на hh.ru в Санкт-Петербурге.

«Наиболее востребованными в профессиональной сфере «Строительство, недвижимость» по Петербургу в первой половине 2014 года были специалисты рабочих профессий (монтажники, сварщики, каменщики и др.), а также инженеры, прорабы, специалисты в области архитектуры и проектирования. Среди соискателей больше всего резюме было размещено инженерами, специалистам в области управления проектами, проектирования, архитектуры, эксплуатации, а также прорабами. Напротив, меньше всего кандидатов было в области оценки недвижимости, землеустройства, геодезии и картографии, ЖКХ», - говорится в исследовании HeadHunter.

Как рассказала Валерия Чернецова, руководитель отдела аналитики рекрутингового портала Superjob.ru, наибольшее увеличение числа резюме наблюдается в сегменте управления проектами (+43%). «Снизилось число резюме от желающих заниматься подводно-техническими работами (-12%), конструированием (-10%), проектированием и обслуживанием систем отопления, вентиляции и кондиционирования (-7%). На 4% снизилось число резюме архитекторов и соискателей работы в ЖКХ. Отмечается падение числа резюме от молодых специалистов и соискателей без опыта работы (-15%), - отмечает Валерия Чернецова. - Наибольшее соотношение предложения и спроса отмечается в сегменте управления строительством и девелопменте, вакансий в 9 раз меньше, чем резюме. Высокий конкурс среди работников, занимающихся техническим надзором и строительной экспертизой (6,7 резюме на одну вакансию), проектированием трубопроводов (6,5), экологическим сопровождением проектов (6,4)».

Зарплатные ожидания

По данным исследования HeadHunter, средняя заработная плата в Санкт-Петербурге в сфере «Строительство и недвижимость» в первом полугодии 2014 года в опубликованных вакансиях на сайте hh.ru составила 47,5 тыс. рублей.

По данным аналитики вакансий на hh.ru, в Санкт-Петербурге самый минимальный уровень зарплаты был зафиксирован в феврале и составил 45 тыс. рублей. Минимальная предлагаемая заработная плата в первом полугодии в строительстве составляла 25 тыс. рублей, максимальная – 120 тыс. рублей.

ИСТОЧНИК:

Ирина Ахматова

ИСТОЧНИК:

Ирина Ахматова