Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

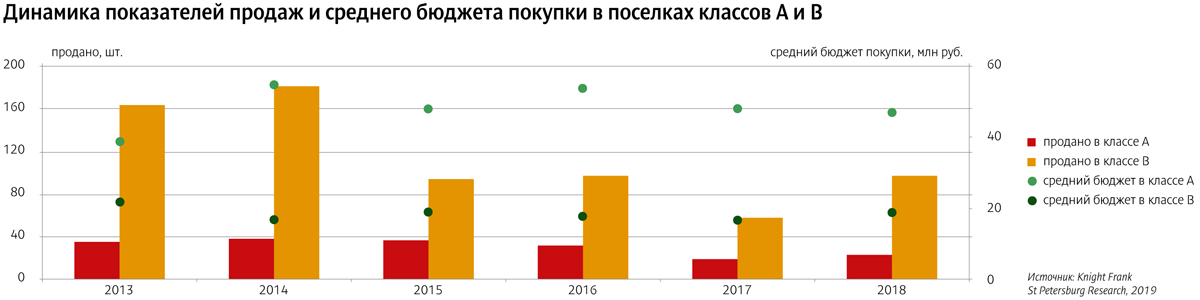

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

По экспертным данным, в год в Петербурге вводится около 800 тыс. кв. м жилья по панельной технологии сборного домостроения, что составляет около 30% от общего числа построенных «квадратов».

Участники рынка видят перспективы данного сегмента в расширении масштабов застройки на границе с Ленинградской областью.

Полина Яковлева, директор департамента новостроек NAI Becar, рассказала, что главная особенность панельного домостроения состоит в том, что такие дома возводятся по типовым проектам. К ним относятся 121, 137, 504, 606.11 серии, у каждой их которых свой тип планировочного решения, отличающийся по метражу. Позитивной тенденцией в панельном домостроении в Санкт-Петербурге, по ее мнению, является то, что внешний вид домов становится более привлекательным. «Например, в ЖК «Силы природы» (застройщик – О2 Development) фасады зданий будут окрашены в различные яркие цвета, а также предусмотрены окна большего, чем стандартные, размера», – отметила Полина Яковлева. По ее словам, большинство панельных домов возводится в новых спальных районах Санкт-Петербурга (за КАД) и в Ленинградской области. Минимальная стоимость 1 кв. м составляет около 55 тыс. рублей, что на 15% ниже цены «квадрата» в монолитном доме.

Евгений Веденеев, директор по строительству O2 Development, рассказал, что доля «чистой» панели в новом строительстве составляет около 5%, а доля домов, построенных по смешанным технологиям (монолитной или каркасной технологии с навесными панельными фасадами), – около 15%. По его словам, панельное домостроение претерпевает качественные изменения. Приходит оборудование из Швеции, Финляндии, Германии. Многие заводы модернизировались, кроме того, в Петербурге есть представительства западных предприятий (в том числе из стран Прибалтики). Выбор панелей тоже стал разнообразнее – есть панели бетонные, железобетонные одно- и многослойные, из различных «небетонных» материалов.

В свою очередь, Евгений Семенов, руководитель отдела продаж ООО «Коннолахтинский 55», рассказал, что прежде всего особенность панельного домостроения в сроках строительства и себестоимости. Также из плюсов можно отметить полную отделку в домах такого класса, более низкую цену квартир в сравнении с кирпично-монолитной технологией и др. «Бюджетное жилье из кирпича-монолита строить очень дорого, а на территории Ленинградской области, где в основном и сосредоточенно такое домостроение, конкуренция очень высока. В ближайшее время панель никуда не исчезнет, потому что цена квартир в такого класса домах на порядок дешевле более современного кирпича-монолита. На территории Ленинградской области каждый второй дом – панельный, кирпично-монолитные дома там просто экономически нецелесообразно строить. КОТы также строят в основном из панели», – прокомментировал господин Семенов.

Со своей стороны, Дмитрий Плавник, генеральный директор «ПСП Групп», отметил недостатки панельной технологии: отсутствие возможности контроля качества скрытых работ (армирование, установка закладных и т. п.) на строительной площадке и уменьшение свободы планировки строящихся помещений. «Также исторически существует мнение о том, что эти дома являются менее теплыми. Это связано со случаями брака при изготовлении на заводе и некачественным выполнением стыков на стройке», – отметил он.

Полина Яковлева рассказала, что лидером на рынке панельного домостроения в Санкт-Петербурге является Группа ЛСР. К наиболее крупным игрокам в этом сегменте также относятся застройщики Setl City и «Полис Групп», «СУ-155» и «КВС», «ЮИТ», «О2 Девелопмент», «Ленстройтрест» (с продуктом панель «Оптима») и др.

Лев Марголин, директор по строительству компании Mirland Development Corporation, считает, если правительство будет поощрять строительство более дешевых панельных домов, то его объем однозначно вырастет. «Безусловно, основным достоинством панельного строительства является то, что оно дешевле монолитного. Сроки строительства короче, кроме того, панельное строительство – серийный продукт, технологические ошибки минимизированы. К плюсам относится и то, что современные серии панельных домов дают большую гибкость в планировках, чем серии 20-30-летней давности», – прокомментировал он.

Арсений Васильев, генеральный директор ГК «УНИСТО Петросталь», уверен, что рынок панельного домостроения занимает уверенную долю на рынке жилищного строительства: «Рост этого сегмента возможен только за счет увеличения количества домов с навесными панелями на монолитном каркасе. Возможно увеличение мощности заводов по изготовлению серийных панельных домов, но это не окажет существенного влияния на распределение долей, так как количество таких заводов ограничено».

Мнение:

Лев Марголин, директор по строительству компании Mirland Development Corporation:

– В советское время львиную долю рынка массового жилого строительства занимало панельное домостроение. Это позволяло более оперативно решать вопросы обеспечения жильем населения, поэтому сегодня для увеличения темпов жилого строительства, снижения стоимости и большей доступности такого жилья государство может и должно поощрять развитие домостроительных комбинатов, вводить льготы и создавать финансовые инструменты, особенно для развития панельного строительства в регионах РФ.

По итогам первого полугодия 2014 года в Петербурге и Ленинградской области было произведено около 2,9 млн куб. м товарного бетона, что практически равняется объемам продукции, выпущенной за аналогичный период 2013 года. Участники рынка говорят о том, что темпы роста снизились на 6% и составили 4%.

По данным ООО «СМ Про», производство товарного бетона в РФ в первом полугодии 2014 года увеличилось на 4,8% к соответствующему периоду 2013 года и составило 13,02 млн куб. м.

В свою очередь, Виталий Калашник, руководитель направления исследований промышленных рынков ЗАО «Решение», отметил, что петербургский рынок товарного бетона практически не изменился и по итогам первого полугодия 2014 года составил около 2,9 млн куб. м, что соответствует показателю за аналогичный период 2013 года. Всего по итогам 2013 года на рынке бетона Петербурга было произведено более 6 млн куб. м, и, по разным оценкам, рост рынка по итогам 2013 года составил около 7%.

В ЗАО «ЛСР-Базовые» также подтвердили, что за первое полугодие 2014 года рынок бетона в Петербурге остался практически на уровне первого полугодия 2013 года. По данным компании, темп роста рынка снизился на 6% и составил 4%.

Со своей стороны, Олег Семененко, генеральный директор компании «ПрофБетон», отметил, что однозначной ситуацию в отрасли назвать нельзя: «Рынок товарного бетона в Петербурге и Ленинградской области если и имеет рост, то незначительный – в пределах 1-5%».

По его словам, самой главной проблемой рынка бетона как была, так и остается проблема неплатежей. «Более того, с развитием политического кризиса в стране резко возросли требования банков к заемщикам. Так, на примере нашей компании можно сказать, что для утверждения кредитной линии на уровне 2013 года от нас потребовали дополнительные гарантии. А это ведет к снижению общего объема кредитования в бетонном бизнесе и, как следствие, снижению деловой активности», – прокомментировал эксперт.

Конкурентный рынок

Производители отмечают, что в настоящее время рынок товарного бетона Петербурга и Ленобласти является перенасыщенным по числу игроков. По разным оценкам, сегодня в этом сегменте строительной отрасли трудятся 90-100 официально зарегистрированных компаний. Только за последние годы прирост производственной мощности на рынке составил более 50%. Виталий Калашник отметил, что на рынке по-прежнему актуальна проблема избыточных мощностей, которые в несколько раз превышают потребление. Согласно данным ЗАО «Решение», установленные паспортные мощности бетонных производств Петербурга в 6,5 раза превышают потребности рынка в товарном бетоне.

«От этой проблемы рынок никуда деться не может – для этого нужно, чтобы кто-то начал скупать и закрывать бетонные узлы, либо они должны начать массово банкротиться», – комментирует сложившуюся ситуацию господин Калашник.

По его словам, никаких особых изменений на рынке товарного бетона Петербурга и Ленинградской области за прошедшее полугодие 2014 года не произошло. Лидером рынка по-прежнему с большим отрывом остается ЗАО «ЛСР-Базовые». Другими крупными производителями бетона являются компании «Беатон», «ТСК-Бетон», «Молодой ударник», «Лидер-бетон», «Ленстройдеталь», «Такси бетон» и др.

Олег Семененко также считает, что бетонный рынок в Петербурге работает в тех же пропорциях, что и раньше. «Разве что игрок под названием «Бетоника» утратил ряд своих позиций», – добавил Виталий Калашник.

«На данный момент конкурентная ситуация по сравнению с 2013 годом существенно не изменилась, однако многие производители отмечают снижение объемов отгрузки товарного бетона. Новых игроков не появилось в связи с высокой конкуренцией на рынке», – говорят в ЗАО «ЛСР-Базовые». В компании отметили, что, в отличие от большинства участников рынка, ЗАО «ЛСР-Базовые» значительно нарастило объем отгрузки товарного бетона и раствора в первом полугодии 2014 года до 531 тыс. куб м, что на 21% больше, чем за аналогичный период 2013 года. Сеть бетонорастворных узлов производителя включает в себя семь заводов в Петербурге.

Ценовые перипетии

В мае 2014 года прошла информация о повышении цен на бетон – крупные производители бетона заявили об увеличении к лету стоимости товарного бетона на 15-20% по сравнению с зимним периодом.

Олег Семененко отметил, что повышение цены в мае действительно имело место, но не на 15-20%, а в среднем на 150 рублей с 1 куб. м, что составляет 5-7%.

Однако господин Калашник констатировал, что производители пробовали поднять цены на бетон, но у них не вышло – конкуренция не позволила. «Сегодня цены по-прежнему на грани убыточности, и падать им дальше некуда. За год, по данным мониторинга ЗАО «Решение», средняя стоимость бетона снизилась на 5-6%», – заключил эксперт.

По данным ЗАО «ЛСР-Базовые», к июню 2014 года средняя цена на бетон марки В25 на рынке составила 3322 рубля за 1 куб. м.