Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

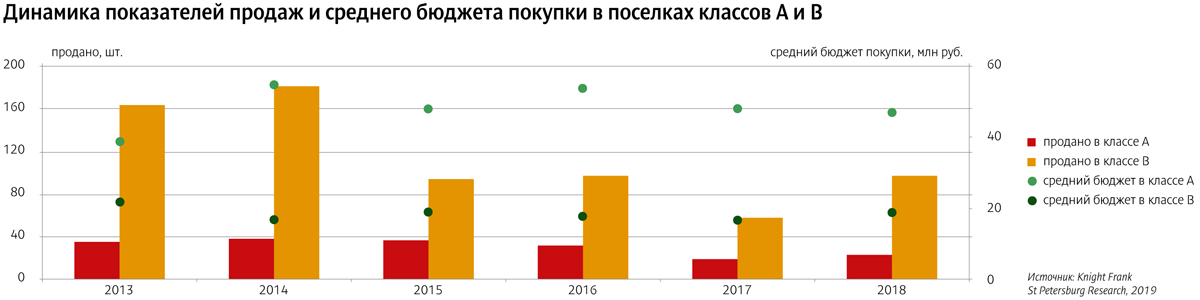

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Вводимые и введенные Евросоюзом санкции против России могут коснуться рынка страхования строительного бизнеса. По оценкам экспертов, уже сейчас существует некоторая напряженность в отношениях с западными перестраховщиками, которая может усилиться. В конечном итоге это может привести к очистке от фирм-однодневок как среди застройщиков, так и среди страховщиков.

Страхование в строительстве прибыльно для страховщиков, и практически нет таких видов строительных работ, страхованием которых заниматься было бы невыгодно. Руководитель отдела имущественных видов страхования дивизиона «Северо-Запад» компании «Ренессанс-страхование» Виталий Овсянников говорит, что его компания не страхует риски вне территории суши, бурение скважин, космические риски в силу технической сложности и высокого риска таких строительно-монтажных работ (СМР). Кроме того, с осторожностью относятся к страхованию работ по тоннелям, мостам, шахтам, дамбам, портам, образованию территорий в воде, укреплению берегов и такелажным работам.

Размышляя о характеристиках застройщиков, которые оцениваются страховыми компаниями на предмет того, имеет ли смысл иметь с ними дело, управляющий продуктом «Управление индустриального страхования» ОСАО «РЕСО-Гарантия» Артем Сюсюкин говорит: «По своему опыту работы скажу, что большинство строительных компаний, обращающихся за страховой защитой, на слуху. Недостающую информацию можно узнать из заполненного потенциальным клиентом заявления на страхование, либо из открытых источников, включая Интернет».

Однако вводимые Евросоюзом и США санкции в отношении России уже сказались на рынке страхования, несмотря на то что напрямую ограничительные меры этого сегмента российского бизнеса не касались.

Директор филиала ОСАО «Ингосстрах» в Санкт-Петербурге Владимир Храбрых констатирует, что введенные санкции влияют прежде всего на отношения с международными перестраховщиками. «И конечно, сложившаяся ситуация осложняет весь процесс работы в этом направлении. На наше счастье, «Ингосстрах» давно и хорошо знают на международном рынке, поэтому зарубежные партнеры относятся к нам с уважением и заинтересованы в дальнейшем сотрудничестве. Тем не менее приходится признать, что не у всех компаний положение столь же стабильное. Скорее всего, многие небольшие компании страдают из-за усложнения доступа к ликвидности и возможностям перестрахования», – полагает господин Храбрых.

Виталий Овсянников уверен, что на данный момент санкции не оказывают существенного влияния на рынок СМР. «Риски отдельных компаний, попавших под санкции, могут быть успешно перестрахованы в Азии. Однако в случае введения секторальных санкций в имущественном страховании, где западное перестрахование востребовано в наибольшей степени в силу значительности имущественных рисков, у страховщиков России возникнут сложности с перестрахованием данных рисков даже на азиатском рынке. Его емкости может не хватить. На объем сборов может повлиять отказ от обязанности страховать риски по госконтрактам, поскольку в смету данные расходы уже не закладываются», – напоминает господин Овсянников.

Начальник аналитического отдела инвестиционной компании «ЛМС» Дмитрий Кумановский уверен, что санкции еще скажутся на рынке страхования строительного бизнеса. «В условиях сокращения ликвидности, то есть свободных денег на финансовом рынке, страховщики будут либо разоряться, либо начнут отказывать некачественным клиентам. Соответственно, это приведет к очистке от фирм-однодневок как среди застройщиков, так и среди страховых компаний, страхующих гражданскую ответственность строителей», – считает аналитик.

Артем Сюсюкин отмечает, что Россия динамично развивается, поэтому полагает, что у строительной отрасли и, соответственно, у страховщиков гражданской ответственности строителей и проектировщиков хорошие перспективы.

Однако Владимир Храбрых уверен, что предсказывать какие-либо изменения на рынке в ближайшей перспективе абсолютно невозможно. Это связано с тем, что санкции целиком лежат в политической сфере и, в отличие от экономических тенденций, практически не поддаются прогнозированию.

Кстати:

Требования к компании, которая может заниматься страхованием СМР:

уставный капитал – не менее 120 млн рублей;

собственный капитал – не менее 400 млн рублей;

опыт работы – более пяти лет.

Рынок кирпича Петербурга и Ленобласти является довольно закрытым для внешних производителей. Так, более 85% этого сегмента занимают местные игроки. Эксперты полагают, что в ближайшей перспективе эта ситуация вряд ли изменится.

Рынок кирпича России, как рассказывает Дмитрий Баранов, ведущий эксперт УК «Финам Менеджмент», сформировался примерно 10-15 лет назад, когда вместо многочисленных отдельных кирпичных заводов стали формироваться холдинги. «Причем они не просто покупали отдельные заводы, но и вкладывались в их модернизацию, строительство новых мощностей, расширение ассортимента продукции», – отмечает господин Баранов.

Растущие объемы

Согласно данным Росстата, которые приводит господин Баранов, в январе-июне 2014 года индекс производства по виду деятельности «Производство кирпича, черепицы и прочих строительных изделий из обожженной глины» в стране составил 104% по сравнению с аналогичным периодом прошлого года (АППГ), в СЗФО этот показатель равнялся 109,2% по сравнению с АППГ, в Ленобласти – 126,6% по сравнению с АППГ, а вот в Петербурге он составил лишь 69,9%.

«Керамического неогнеупорного строительного кирпича в стране в первой половине 2014 года было произведено 3447,7 млн условных кирпичей, что на 3,81% больше, чем за АППГ, в СЗФО за январь-июнь 2014 года кирпича керамического неогнеупорного строительного было произведено 198,4 млн условных кирпичей, что на 32,97% больше, чем за АППГ. Силикатного кирпича в России в этот период было произведено 1786,69 млн условных кирпичей, что на 15,64% больше, чем за АППГ. В СЗФО в первом полугодии 2014 года силикатного кирпича было произведено 78,74 млн условных кирпичей, что на 8,56% больше, чем за АППГ», – приводит данные Росстата эксперт.

По оценкам Александра Батушанского, управляющего партнера КГ «Решение», в этом году емкость рынка керамического кирпича Петербурга и Ленобласти составит около 330 млн штук условного кирпича.

Как рассказали в пресс-службе Группы ЛСР, рынок керамического кирпича Петербурга и Ленобласти находится в стабильном состоянии: «Мы отмечаем умеренную динамику роста рынка кирпича в первой половине текущего года. Из тенденций можно отметить рост спроса на лицевой кирпич в многоэтажном домостроении. Существенная положительная динамика по фасадному и тротуарному клинкеру – продуктам, которые Группа ЛСР впервые вывела на российский рынок. Ранее все виды клинкера импортировались из Европы. Также можно отметить некоторое снижение потребления полнотелого рядового кирпича».

По данным ООО «СМПРО», в июне 2014 года среднемесячная цена производителей керамического кирпича в РФ увеличилась на 6,1% к маю до 7,9 рубля/условный кирпич, в сегменте силикатного кирпича зафиксировано падение на 0,6% до 5,9 рубля/ условный кирпич без НДС и доставки.

В Петербурге и Ленобласти цены на кирпич по сравнению с аналогичным периодом прошлого года выросли на 8-10% в зависимости от вида изделий, подсчитал Александр Батушанский.

В пресс-службе Группы ЛСР сообщили, что в целом цены растут в пределах инфляции. «Такой рост обусловлен ростом себестоимости, в первую очередь газа, электроэнергии, стоимости транспорта, стоимости сырья. Тенденций к снижению цен в настоящее время не наблюдается», – комментируют в компании.

Ставка на местных

На рынке кирпича Петербурга и Ленобласти представлены все возможные виды кирпичной продукции. «Большая часть кирпича (80%) производится в Петербурге и области – это все виды рядового кирпича, лицевой кирпич, а также тротуарный и фасадный клинкер. Отдельные виды кирпича поставляются в Петербург из других регионов – в первую очередь светлые виды лицевого кирпича. Так, на рынке присутствует иногородний кирпич – из Пскова, Новгорода, а также Москвы и Ростова. Помимо российского кирпича на рынке присутствуют европейские производители высококачественного лицевого и тротуарного клинкера», – рассказали в пресс-службе Группы ЛСР.

По словам господина Батушанского, безусловным лидером местного рынка кирпича являются «ЛСР-Стеновые» с долей более 60%, далее следуют «Петрокерамика» – около 16%, «Эталон» – около 9%.

Новых игроков на местном рынке за последние годы, по данным экспертов, не появилось, так как размер инвестиций в новое производство довольно большой. По оценкам, которые приводит пресс-служба Группы ЛСР, порог входа довольно велик и составляет миллиарды рублей в зависимости от размера завода.

«Кирпичный завод менее 30-40 млн условных единиц в год нерентабелен, и их еще надо загрузить. Уровень конкуренции на нашем рынке сейчас таков (два новых завода у «ЛСР-Стеновых» и обновленные мощности у «Петрокерамики»), что появление нового игрока маловероятно и нецелесообразно для инвесторов», – отмечает Александр Батушанский.

Ключевой спецификой производства кирпича является наличие у производителя источников сырья, поясняет Дмитрий Баранов. «Если у производителя кирпичей нет своего месторождения глины, песка и известняка, которые используются при производстве силикатного кирпича, то он, конечно, может закупать эту продукцию на стороне и производить кирпич, но наверняка будет проигрывать своим конкурентам, которые такими ресурсами обладают. Вряд ли стоит ждать каких-то новых игроков на кирпичном рынке, по крайней мере их массового появления не будет как по причине того, что сырье для производства кирпича уже распределено, так и потому, что конкуренция на этом рынке уже выше среднего уровня, и найти свое место, получить долю новому игроку будет очень непросто, – рассуждает господин Баранов. – К тому же при средней рентабельности производства кирпича в 9-13% работающие предприятия почти не продаются, за исключением совсем маленьких компаний, а ввозить кирпич из других федеральных округов просто бессмысленно, так как перевозка их сделает «золотой». Маловероятен и приход на наш рынок зарубежных производителей».

Мнение:

Сергей Бажитов, исполнительный директор ТК «Ленстройматериалы»:

– Сегодня мы оцениваем емкость рынка кирпича в Петербурге на уровне 300-320 млн штук условных кирпичей. В последние годы динамика рынка была положительной, однако на сегодня докризисные показатели еще не достигнуты. С начала 2014 года у всех производителей цены на кирпич поднялись приблизительно на 10%. И рост их в дальнейшем, разумеется, неизбежен, так как увеличиваются затраты на производство продукции. Местный рынок, на мой взгляд, даже перенасыщен – потребности строительных компаний и частного сектора в кирпиче удовлетворяются полностью. Внезапное появление новых игроков с точки зрения теории вероятности, видимо, возможно, но с точки зрения практики маловероятно.