Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

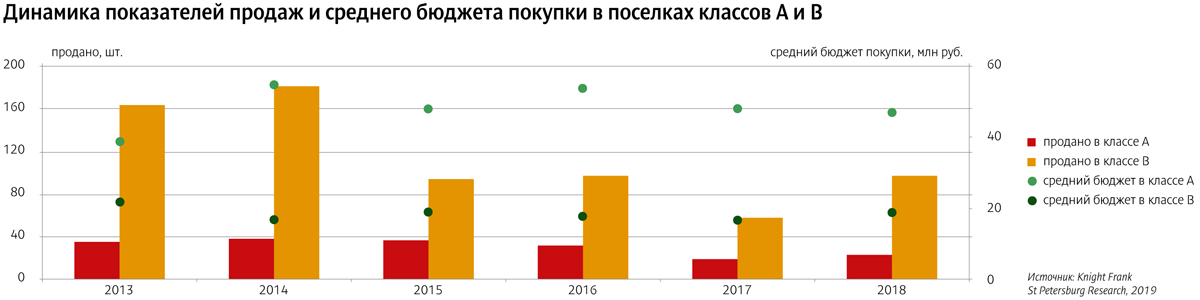

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Рынок промышленного строительства в Петербурге находится в депрессивном состоянии, констатируют эксперты. Тем не менее участники рынка уверены, что введение санкций будет способствовать его активизации.

Александра Смирнова, директор направления инвестиционного брокериджа NAI Becar в Санкт-Петербурге, считает, что сейчас рынок строительства промышленной недвижимости стагнирует, поскольку для создания промышленных кластеров необходимы государственные инвестиции, которыми в текущей экономической ситуации российские власти не располагают.

Михаил Тюнин, руководитель отдела складской, индустриальной недвижимости и земли Knight Frank St Petersburg, категорично заметил, что если под промышленным девелопментом подразумевается создание новых фабрик и заводов, то он не развивается, реконструкцию старых цехов здесь учитывать некорректно. «Состояние развития промышленности в городе просто депрессивное. И в таком состоянии рынок находится не менее 10 лет. В виду последних геополитических событий все меньше производителей хотят вкладываться в стройку, предпочитают аренду», – прокомментировал эксперт. По его словам, в последние годы было введено ничтожно мало «промышленных квадратов» – последняя крупная сделка была заключена с «Сименс» в 2013 году (около 10 тыс. кв. м).

Среди причин стагнации в сегменте промышленного строительства Михаил Тюнин отметил тот факт, что производить в Петербурге невыгодно. «Нет системы «легкого старта», нет льгот производителям и т. д. За последние пять лет в городе открылось не более 5-6 производственных предприятий. Почти все они разместились в Шушарах. При этом закрылось более 20 крупных и крупнейших предприятий, средних и мелких вообще не счесть. Пока спрос на новые промышленные объекты формирует только ретейл и дистрибьюция. Промышленники в большинстве либо избавляются от своих активов, либо арендуют промстроения советского наследия», – прокомментировал ситуацию Михаил Тюнин.

Новые производства

В свою очередь, Валентин Заставленко, вице-президент группы компаний Springald, также считает, что рынок промышленного строительства волатилен: «Этот сегмент напрямую зависит от крупных проектов, реализуемых в рамках национальных проектов. В связи с осуществлением правительством РФ мероприятий по снижению импортозависимости, можно сказать, что рынок на пороге начала крупных проектов строительства промышленной недвижимости. Также известно о планах переезда за пределы города крупных промышленных предприятий, базирующихся в центре Петербурга».

Сергей Свешков, эксперт по управлению промышленным строительством в Петербурге, тоже считает, что промышленное строительство в РФ и в частности в Петербурге активизировалось после введения санкций. «Местные и международные компании массово запрашивают услуги по подбору площадок, требуют ускоренную разработку проектных решений и программы управления строительством для принятия решений по размещению у нас новых производственных предприятий. Особенно много новых запросов в секторе фармацевтики и пищевой промышленности, переработки мяса, товаров FMCG – в этих секторах импортозамещение востребовано в первую очередь и поддерживается российским правительством «в ручном режиме», так что решения по возможности размещения и присоединению к сетям принимаются очень быстро», – прокомментировал он.

Александра Смирнова отметила, что на ближайшие пять лет в Петербурге запланирован ввод нескольких крупных промышленных проектов. «Например, к середине 2016 года в Шушарах построят завод площадью 2,1 тыс. кв. м по производству полиграфических красок (ООО «ПТК «Гангут»). Объем инвестиций в строительство составит 170 млн рублей. Кроме того, к I кварталу 2017 года на площади в 13,5 га будет возведен металлургический завод по производству стальной арматуры (ООО «Мера-Сталь»), в строительство которого инвестировано 7,6 млрд рублей. Также в январе 2016 года будет введен в эксплуатацию новый завод по производству сварных металлических частей кузова и автокомпонентов для автомобилей Nissan («Юнипрес»). Общая площадь застройки составит 18 тыс. кв. м. К 2020 году планируется завершить реализацию стратегического инвестиционного проекта развития научно-технической и производственной базы энергетического машиностроения (ЗАО «Невский завод»), в результате которого будет создан энергомашиностроительный кластер, производящий высокотехнологичную продукцию. Объем инвестиций в проект составил 11,9 млрд рублей», – рассказала госпожа Смирнова.

Эксперт констатирует, что наиболее развитыми промышленными зонами в Санкт-Петербурге являются Шушары, Металлострой и Ижорские заводы. Она отметила, что весь левый берег Невы является весьма перспективным с точки зрения дальнейшего развития промышленной недвижимости (Обухово, Шушары, Металлострой, Ижорские заводы).

Валентин Заставлено отметил: «Можно выделить зоны, являющиеся локомотивом промышленной застройки, прежде всего это Каменка, где продолжается строительство автокластера, Металлострой, где постепенно формируется мощный металлургический кластер».

Сергей Свешков отметил, что на рынке промышленного строительства Петербурга за последние 20 лет закрепились и устойчиво работают около 15-18 профессионально специализированных компаний: «Можно отметить международного гиганта M+W Industrial Group или местный строительный холдинг «Компакт». Но на небольших проектах промышленного строительства также работают более мелкие либо такие «всеядные» компании, как STEP, ЛенСпецСМУ. В связи с введением санкций Евросоюза часть европейских подрядчиков, например немецкие компании, ушли. Но нейтральные или дружественные РФ страны, такие как Сербия или Австрия, по-прежнему представлены, например компания «Ужице».

Парки в минусе

По мнению Алексея Пятакова, старшего консультанта департамента складской и промышленной недвижимости компании Colliers International в Санкт-Петербурге, несмотря на то что на сегодня на территории Петербурга и Ленинградской области заявлено более десятка индустриальных парков, фактически проектов, полностью соответствующих всем критериям такого объекта, не так уж много.

По мнению Валентина Заставленко, формат индустриальных парков начал в Петербурге «за здравие», закончил «за упокой». Наиболее коммерчески успешным, по его мнению, можно назвать проект Greenstate, реализованный компанией YIT, а все остальные технопарки таковыми можно назвать весьма условно.

Михаил Тюнин еще раз подчеркнул, что индустриальный парк не будет развиваться до тех пор, пока в них не будет самого главного – резидентов. «А их не будет, если им невыгодно работать в Петербурге. Чтобы переломить ситуацию, нужно в корне менять промышленную политику города», – заключил эксперт.

Мнение:

Алексей Килевой, директор по развитию бизнеса компании «Фортрент»:

– Основной вид спецтехники, которую арендуют компании при строительстве промышленных объектов, – это подъемное оборудование. Это связано с тем, что при сооружении самого каркаса здания, а впоследствии монтажа инженерных систем и технологического оборудования необходимо поднимать рабочих на высоту. Для этого используются подъемники ножничного или коленчатого типа – дизельные, электрические.

Компания «Фортрент» является одним из ведущих поставщиков подъемной техники на рынке Петербурга. Диапазон цен на подъемное оборудование очень широкий и зависит от типа подъемника и его рабочей высоты. Например, 36 тыс. рублей в месяц стоит аренда ножничного подъемника высотой 8 м, а стоимость телескопического дизельного подъемника с рабочей высотой 43 м в высокий сезон доходит до 0,5 млн рублей в месяц.

Кроме этого, наша компания сдает в аренду полный спектр обогревательного оборудования – мобильные промышленные обогреватели и модульные котельные финского производства большой мощности.

По данным аналитиков, совокупный объем теплоизоляционных материалов на основе полистирола в СЗФО по итогам 2013 года составил более 1,8 млн куб. м. Эксперты говорят, что если в сегменте вспененного пенополистирола (ВПП) рост снизился в среднем на 2-3%, то сегмент экструзионного пенополистирола (ЭПП) за прошлый год увеличился на 15-20%.

Андрей Жеребцов, руководитель технического отдела компании «Пеноплэкс», рассказал, что на рынке выделяется несколько видов полимерной теплоизоляции: «представлены пенопласты (обычный пенополистирол), экструзионный пенополистирол и пенополиуретан.

В свою очередь, Андрей Заусаев, заместитель генерального директора ЗАО «ПАРКОН ПЛЮС», пояснил, что и пенопласт, и экструдированный пенополистирол имеют похожий химический состав, поскольку и тот, и другой «произошли» от полистирола. «Но из-за принципиальных отличий в технологиях производства данных материалов их эксплуатационные характеристики при использовании в качестве утеплителя различны. Экструдированный пенополистирол отличается от обычного пенопласта прежде всего своей замкнутой ячеистой структурой, то есть внутри материала есть ячейки, заполненные газом фреоном или СО2. Данная замкнуто-ячеистая структура позволяет практически полностью избавить материал от впитывания воды, то есть фактически экструдированный пенополистирол является негигроскопичным материалом (менее 0,3%). У вспененного пенополистирола показатель водопоглощения в районе 2%. И это тоже очень низкий показатель. Вспененный пенополистирол – материал очень эффективный и кое-где незаменимый. Привлекает его дешевизна и широкий спектр применения», – сделал вывод эксперт.

Наталья Скороходова, исполнительный директор компании «Строительная информация», свидетельствует, что по итогам 2013 года объем рынка ВПП на Северо-Западе составил 1,1 млн куб. м, ЭПП – 770 тыс. куб. м. «Крупнейшие игроки на рынке вспененного пенополистирола – компания «Кнауф», экструзионного пенополистирола – компания «Пеноплэкс». Рынок ВПП рос невысокими темпами, в прошлом году снизился в среднем на 2-3%, в этом году, скорее всего, роста на нем не будет. Рынок ЭПП активно растет. В Петербурге в 2013 году прирост составил 15-20%», – прокомментировала госпожа Скороходова.

В свою очередь, Алексей Касимов, коммерческий директор направления «Полимерная изоляция» корпорации «ТехноНиколь», рассказал, что объем рынка экструзионного пенополистирола СЗФО в 2013 году равнялся 650 тыс. куб. м. «По нашим оценкам, в текущем году рынок растет на 8-10% по отношению к 2013 году. Доля потребления на рынке Петербурга и Ленинградской области составляет 70% от рынка СЗФО»,– прокомментировал эксперт.

Говоря о преимуществах и недостатках теплоизоляции на основе экструзионного пенополистирола, Андрей Касимов отметил: «Данный теплоизолятор, в отличие от стекловаты и базальтовой ваты, имеет лучшие показатели теплопроводности, а также большую долговечность, не впитывает влагу, биостоек. Кроме этого, он прочный, выдерживает нагрузки до 1000 тонн на 1 кв. м и удобен в резке и монтаже». По его словам, за последние год-полтора цены на экструзионный пенополистирол стабильны, связано это с постоянной стоимостью сырья – полистирола общего назначения – и усилением конкуренции на рынке производителей XPS. «Цены стабильны в том числе по причине снижения маржи производителя, чего не наблюдалось ранее», – прокомментировал Андрей Касимов.

Наталья Скороходова добавила, что средние цены на ВПП колеблются в пределах 2000-2300 рублей за 1 куб. м с начала 2011 года. В среднем каменная вата дороже вспененного пенополистирола. «Для штукатурной системы теплоизоляции фасада плиты из каменной ваты более чем в два раза дороже, чем плиты из вспененного пенополистирола. Для утепления стен и перегородок ПСБ-С 15 будет заметно дешевле минеральной ваты. При утеплении кровли рекомендуется использовать ВПП марки 25 или 35, которые заметно дороже легких плит. И преимущества в дешевизне уже нет».

Со своей стороны, Андрей Заусаев также заметил, что напрямую цена на готовый пенопласт зависит от цен на сырье – полистирол. «За последний год цены на сырье выросли на 20%. Это отражается на ценах готовой продукции», – заключил эксперт.