Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

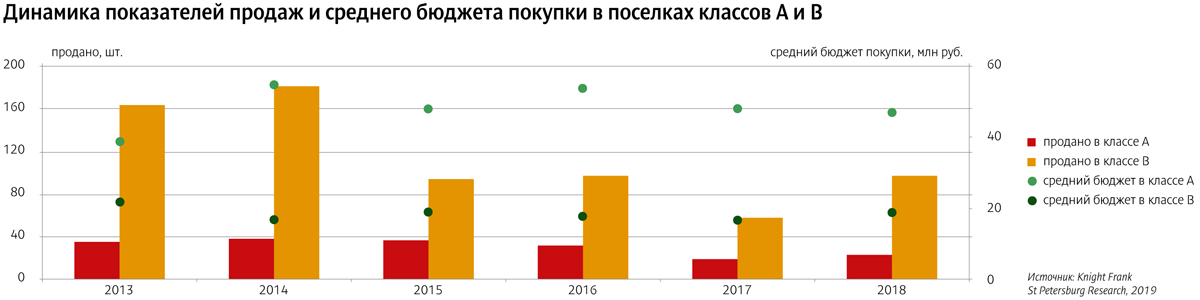

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

За 2014 год в элитном сегменте в продажу поступило 130 тыс. кв. м новых площадей – 1,29 тыс. квартир. Это на 18% больше, чем в 2013 году, в квадратных метрах и на 61% больше в штуках, что свидетельствует о значительном снижении средней площади квартиры.

Как говорят аналитики, средняя площадь элитного жилья снизилась до 102 кв. м в 2014 году против 135 кв. м в 2013 году.

По данным Colliers International, с точки зрения квартирографии первичного предложения 3-комнатные квартиры по-прежнему формируют существенный объем экспозиции – их доля по итогам года составляет 42% в общем предложении. Доля 2-комнатных квартир составляет четверть первичного предложения.

Яна Долотова, директор направления «Новое строительство» АН «Итака», указывает, что при общей тенденции к снижению метражей элитного жилья наблюдается тенденция к укрупнению объектов элитного строительства. «Элитные объекты из отдельно стоящих малоквартирных домов, расположенных в престижных районах города, превращаются в целые жилые комплексы, состоящие из множества корпусов и секций с большим количеством квартир с разнообразными планировками», – констатирует она.

По данным консалтингового центра «Петербургская недвижимость», на 01.01.2015 на рынке Санкт-Петербурга представлено 38 объектов класса элит (включая дополнительные очереди), в которых осуществляются продажи квартир, из них 27 жилых комплексов и 11 очередей. Объем рынка по классу на конец IV квартала 2014 года равен 0,38 млн кв. м, из них в предложении находится 0,19 млн кв. м. Объем спроса за 2014 год составил 107 тыс. кв. м (на 23% больше, чем в 2013 году), реализовано около 0,86 тыс. кв. м (на 30% больше сделок, чем в 2013-м).

Екатерина Немченко, директор департамента жилой недвижимости Knight Frank St Petersburg, подсчитала, что в 2014 году было реализовано рекордное за последние несколько лет количество элитных квартир – 660 (86,3 тыс. кв. м).

Knight Frank St Petersburg отмечает, за год свободное предложение пополнилось восемью новыми элитными объектами. Кроме того, завершились продажи в одном из самых крупных жилых комплексов Центрального района – «Парадном квартале». В результате на данный момент основной объем предложения элитного жилья сосредоточен в Петроградском районе. Лидерами стали популярные локации – Крестовский остров и Петроградская сторона, общая доля которых в предложении составила 61%.

Наибольший объем предложения приходится на жилые комплексы следующих девелоперов: «Газпромбанк-Инвест Девелопмент Северо-Запад», «Возрождение Санкт-Петербурга», «Еврострой», «Леонтьевский мыс» и «ЮИТ Санкт-Петербург».

Елизавета Конвей, директор департамента жилой недвижимости компании Colliers International в Санкт-Петербурге, перечисляет некоторые крупные проекты: ЖК «Крестовский de luxe» (359 квартир), ЖК «Привилегия» (334 квартиры), «Морской пр., 29» (80 квартир).

«Появление на рынке таких крупных жилых комплексов, как «Привилегия» и «Крестовский de luxe», привело к росту доли Крестовского острова в общем объеме предложения на первичном рынке. Если в начале 2014 года объем предложения на Крестовском острове не превышал 8% от всего предложения в городе, то сейчас доля квартир, расположенных в этой локации и предлагаемых в продажу на первичном рынке, выросла до 42%. В то же время в центральной зоне мы наблюдаем сокращение предложения на первичном рынке (63% год назад против текущих 40% первичного предложения). Новое предложение будет также сформировано оставшимися очередями проекта «Смольный парк» компании «Возрождение Санкт-Петербурга», что сместит баланс в обратную сторону», – резюмирует госпожа Конвей.

Производители гидроизоляционных материалов, несмотря на кризис, пророчат рынку уверенное развитие. Они отмечают, что снижение темпов строительства, безусловно, отрицательно скажется на развитии отрасли, однако полагают, что вырастет доля ремонтных и восстановительных работ, при которых будет идти активное потребление влагозащитной продукции.

Специалисты DISCOVERY Research Group в своем исследовании отмечают, что в России применяется в основном рулонная гидроизоляция на основе битума. По данным компании, доля этого типа материалов на рынке составляет 85-90%, а оставшиеся 10-15% занимают полимерные мембранные покрытия.

Рулонная популярность

Как говорят в DISCOVERY Research Group, производство рулонных гидроизоляционных материалов на основе полимеров (мембраны и геомембраны) появилось в России относительно недавно, в 2007 году, однако уже сейчас на рынке представлено порядка 20 производителей. «Рост рынка мембранных покрытий совпадал с темпами роста строительного рынка, как жилищного, так и промышленного, и составлял 3-5% ежегодно до 2015 года», – подсчитали аналитики.

Согласно исследованию российского рынка рулонной гидроизоляции, растущий спрос в основном покрывается за счет внутреннего производства. Лидерами по производству рулонной гидроизоляции на основе битума являются Рязанская область и Республика Башкортостан, занимая 26 и 15% от всего выпуска по России соответственно. Кроме этого, эксперты два года назад отмечали наибольший рост производства в Нижегородской, Владимирской и Ленинградской областях.

По мнению Анны Севаевой, руководителя направления TAIKOR компании «ТехноНИКОЛЬ», в Петербурге наблюдается рост заинтересованности в новых гидроизоляционных продуктах, таких как полимерные композиции. «Данное направление гидроизоляции имеет большие перспективы именно в Северной столице, поскольку полимерные композиции идеальны для применения на мостах, что очень актуально для Петербурга. Также отмечается рост заинтересованности заказчика в полимерных композициях как для гидроизоляции строений сложной архитектурной формы и производств, где требуется химически стойкая гидроизоляция (заводы, гидротехнические сооружения, тоннели, резервуары и т. п.), – говорит эксперт. – Кроме того, применение таких продуктов позволяет создавать более сложные архитектурные решения, а также меньше задумываться над возможностью гидроизоляции их традиционными способами».

Другая изоляция

Кроме битумов и полимеров в качестве гидроизоляции используют сухие смеси и готовую проникающую гидроизоляцию. По данным «Стройпрофи», в настоящий момент на российском рынке представлены гидроизоляционные сухие смеси не менее чем 63 производителей. Из них около половины предлагают только сухие гидроизоляционные смеси, еще треть дополнительно выпускают готовые составы, пропитки или инъекционные жидкости.

Наконец, 12 компаний предлагают самый широкий ассортимент, включающий сухие смеси и готовые составы для гидроизоляции, жидкие поверхностные и объемные гидрофобизаторы, ремонтные материалы и т. д. Большинство марок из представленных на рынке производится в России, подчеркивают аналитики.

Один из лидеров в сегменте проникающей гидроизоляции – компания «Пенетрон-Россия». «Мы в Петербурге гидроизоляционные материалы не производим, только поставляем их. По нашим данным, рост поставок в сезон 2014 года достиг 40%. В текущем году ожидаем еще больший показатель, – говорит Игорь Черноголов, президент холдинга «Пенетрон-Россия». – Петербург – это крупный рынок, здесь много инвесторов, большой объем строительства и крайне сложная гидрогеология. По нашим оценкам, 50% от всего северо-западного рынка приходится на Петербург. И потом, опыт двух предыдущих кризисов показывает: в сложных экономических условиях потребитель делает выбор в пользу более качественного продукта».

Доля проникающей гидроизоляции на всем рынке гидроизоляции крайне мала, поэтому есть куда расти и развиваться, считает Игорь Черноголов. «На рынке гидроизоляции есть небольшие компании, их порядка 15-20. Но это не значит, что таково и разнообразие материалов. Часто встречается так называемый Private Label, когда один и тот же продукт выходит под разными марками. Эта схема действует и на рынке гидроизоляции», – уточняет Игорь Черноголов.

Однако Андрей Жеребцов, руководитель технического отдела компании «Пеноплэкс», добавляет, что рынок, как правило, отзывается на универсальные предложения, то есть гидроизоляцию, которая имеет более широкие возможности использования. А на такие узкие сегменты, как проникающая гидроизоляция, серьезного всплеска интереса со стороны рынка потребителей ожидать не стоит, уверен эксперт.

Игорь Черноголов подтверждает, что, действительно, основной конкурент проникающей гидроизоляции – это по-прежнему традиционные материалы. «Крупным игроком в этом сегменте рынка является «ТехноНИКОЛЬ», производитель оклеечной битумной и рубероидной гидроизоляции. Что касается поглощений на рынке гидроизоляции, то их, скорее всего, не будет. Неэффективные компании исчезнут сами. В этом очищающая и созидательная сила кризиса», – уверен эксперт.

Ценовая разница

По мнению специалистов, обмазочная гидроизоляция недорогая, но, учитывая ее существенный расход, итоговая цена получается довольно высокой. Но при этом срок ее жизни будет ограничен, поскольку она подвергается механическому износу. Проникающая гидроизоляция стоит несколько дороже, но при низком расходе (менее 1 кг на 1 кв. м) и неограниченном сроке действия ее цена может оказаться крайне незначительной. Выбор в любом случае остается за потребителем.

Участники рынка добавляют, что в настоящее время в лучшем положении по ценовым предложениям находятся те компании, которые производят продукт в России и не зависят от завоза материалов из-за рубежа – у таких игроков рынка есть возможность самостоятельно регулировать цены без валютного давления.

«Темпы строительства в этом году, безусловно, снизятся. Однако можно предположить, что увеличится доля ремонтных и восстановительных работ. Но потребитель и в сегменте b2b, и в сегменте b2c будет стремиться к покупкам более качественного продукта, который работает не сезон-другой, а будет иметь максимально долговечный эффект», – прогнозирует Игорь Черноголов.

Мнение:

Игорь Черноголов, президент холдинга «Пенетрон-Россия»:

– ГК «Пенетрон-Россия» не снижает объемы производства и не фиксирует снижения спроса. Так что в 2015 году мы намерены только наращивать обороты. На некоторых рынках ожидаем существенного роста продаж. Например, в Казахстане. Инвестиционные программы мы тоже не пересматриваем. Наш главный на сегодня проект – строительство завода в Беларуси – реализуется в строгом соответствии с планом. Запуск его намечен на весну-лето 2015 года. Кроме того, сейчас мы рассматриваем возможность расширения производственных мощностей в 2016 году за счет строительства заводов в Башкортостане.

Справка:

Битумно-полимерные материалы производят компании «ТехноНИКОЛЬ» (также выпускает и мембранные покрытия), «Изофлекс» («Мостопласт»), «Петрофлекс» («Гидростеклоизол»). На производстве ПВХ-мембран на марке «Пластфоил» специализируется холдинг «Пеноплэкс». Гидропароизоляционные и диффузионные материалы под маркой «Изоспан» в Петербург поставляет ТД «Гекса – Северо-Запад» (производство находится в Твери). Крупный производитель теплоизоляционных материалов – компания ROCKWOOL – предлагает гидроизоляционный материал, входящий в комплексную систему ROCKROOF (используется для утепления плоских кровель). Среди марок проникающей гидроизоляции можно отметить «ЛАХТА», «Гидротэкс», «Стромикс», «Кальматрон», «Пенетрон», «Ксайпекс».