Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

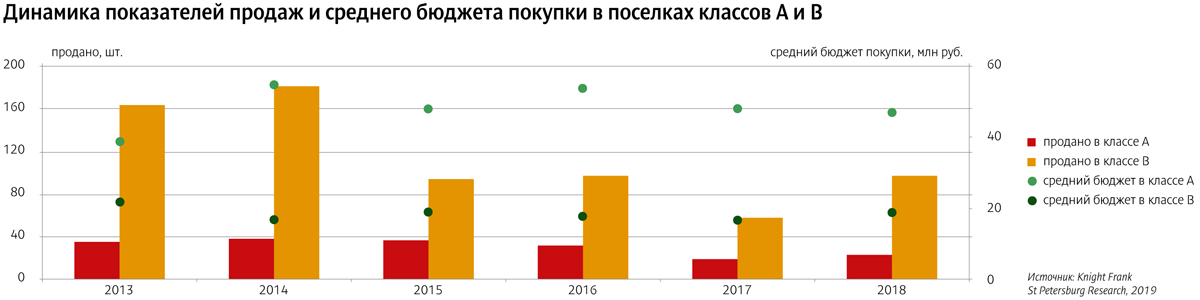

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

По прогнозам экспертов, сокращение рынка демонтажных работ в Петербурге, по разным оценкам, составит от 20 до 40%. Перспективу развития в условиях сжимающегося строительного рынка компании связывают с расширением региональной сети и с диверсификацией бизнеса.

Сергей Ефремов, управляющий партнер ФГИК «Размах», рассказал, что, по предварительным оценкам компании, объем демонтажного рынка Санкт-Петербурга по итогам 2014 года составил порядка 640 млн рублей.

«Распределение долей между участниками рынка осталось прежним – свою долю в 69,8% «Размах» сохранил», – говорит он.

Максим Рот, управляющий директор компании «ИРОН», констатировал, что с начала 2015 года резко уменьшилось число крупных проектов, для которых требуется подготовить территорию. «Мы ожидаем, что сокращение рынка демонтажных работ составит 30-40% от уровня 2013 года», – высказал он свое мнение.

Со своей стороны, Сергей Герилович, генеральный директор ООО «Тэморт», отметил, что по итогам 2014 года рынок демонтажа оказался достаточно сдержанным, несмотря на то что потребность в модернизации промышленных территорий, заводов с каждым годом растет. «Наблюдается уменьшение объема рынка по сравнению с 2013 годом, по нашим оценкам, ориентировочно на 20%», – добавил он.

Алина Безменова, заместитель директора ГК «Решение», говорит, что падение на рынке демонтажа ощущается. Но те проекты, которые привязаны к каким-то государственным программам и источникам финансирования, не связанным с зарубежным бизнесом, как шли, так и идут. Никто от них не отказывается независимо от суммы.

Новые перспективы

Перспективу развития демонтажной отрасли в условиях сжимающегося строительного рынка компании связывают с расширением региональной сети и с диверсификацией бизнеса.

«Один из путей выживания в настоящее время на рынке – это диверсификация. Например, компания «ИРОН» изначально специализировалась на выполнении общестроительных работ, и сейчас вновь планируем ввести это направление работы», – высказал свою точку зрения Максим Рот, управляющий директор компании «ИРОН».

Алина Безменова добавляет, что демонтаж в чистом виде уже всем приелся, тем более что на рынке появилось много новых компаний, не обладающих большим штатом специалистов и парком спецтехники. «Пришло время, когда крупным игрокам, долгое время выстраивавшим свой бизнес, стало сложно конкурировать с более мобильными вновь образованными мелкими компаниями, особенно на небольших объектах. Выбор заказчика будет направлен в пользу низкой цены, а крупной компании сложно максимально оптимизировать свою работу и сократить издержки. С другой стороны, нынешние заказчики больше ориентируются на получение услуг в комплексе, поэтому наша компания начала специализироваться не только на демонтаже, но и на выполнении сопутствующих работ. Например, мы занимаемся подготовкой строительной площадки и выполняем работы нулевого цикла», – поясняет госпожа Безменова.

Сергей Ефремов подтвердил, что сейчас можно отметить определенный, хоть пока и незначительный прирост рынка за счет сопутствующих демонтажу услуг, например консалтинга, проектирования, экологического сопровождения.

Виталий Никифоровский, вице-президент ГК Springald, отметил, что компания продолжает диверсифицировать бизнес, запуская новые направления деятельности, но попутно укрепляется на рынке демонтажа.

«По нашим ощущениям, весь рынок демонтажа в 2014 году не дотянул до показателей 2013 года, объем рынка был явно менее 1 млрд рублей. С приходом кризиса явно обозначилась проблема демпинга на рынке – агонизирующие непрофессионалы старались любыми правдами и неправдами получить хоть какие-то контракты, что привело в конечном итоге к проблемам у их заказчиков – документация на обращение с отходами демонтажа не оформлялась должным образом, так как на нее банально не хватило средств», – прокомментировал эксперт.

В ООО «Тэморт» рассказали, что у компании на 2015 год на первом месте стоит расширение географии деятельности, а именно создание филиальной сети в основных федеральных округах РФ.

Дороговизна и демпинг

Валентин Заставленко, вице-президент ГК Springald, пояснил, что цены на демонтажные работы складываются из десятков факторов: «С одной стороны, их гонит вверх инфляция, с другой стороны – сдерживает отчаянный демпинг мелких компаний».

Сергей Ефремов рассказал, что стоимость демонтажных работ напрямую зависит от цены на специальную технику и растет вместе с последней. Но, по его словам, в кризис многие компании вынуждены, напротив, не повышать цены, а столь активно использовать демпинговые схемы, что в итоге их долги в разы превышают заработок, а сами компании превращаются в «живых мертвецов».

«Чтобы этого избежать мы, во-первых, еще до кризиса отказались от выстраивания своей финансовой политики вокруг системы кредитования – у нас нет долга перед банками. Во-вторых, мы активно развиваемся в регионах РФ – крупных промышленных центрах. В-третьих, мы стараемся в своем портфеле заказов соблюдать баланс между государственными и частными контрактами, долгосрочными и краткосрочными проектами. Также по опыту прошлой волны кризиса мы понимаем, что в этот период рынок очищается, появляются новые возможности, и вместо того чтобы сокращать персонал, привлекаем новые энергичные кадры, в первую очередь в коммерческую дирекцию», – прокомментировал Сергей Ефремов.

Валентин Заставленко уверен, что больше всего не повезло компаниям, менявшим свой технопарк в конце 2014 года – хоть расчеты по технике и ведутся в рублях, в подавляющем большинстве случаев они привязаны к валютному курсу, последствия чего вполне понятны всем. «Техника уже работающая у участников рынка обслуживается планомерно, запчасти и расходные материалы есть – все это просто было на складах. Рубль постепенно приходит в равновесное состояние, но в любом случае к концу года общий рост цен на импортные запчасти составит не менее 20%», – добавил он.

Участники рынка отметили, что основной костяк игроков на рынке за последний год не изменился. Заметными компаниями по-прежнему являются «Размах», «КрашМаш», «ИРОН», «Тэморт», Springald, «Решение» и др.

Виталий Никифоровский отметил, что из более-менее заметных событий на рынке стал уход уральской компании «Реформа», которая не выдержала жесткой конкуренции в СЗФО.

Мнение:

Максим Рот, управляющий директор компании «ИРОН»:

– Демонтажные компании в основном доделывают работу в рамках договоров, которые были заключены еще в 2014 году. Если и есть новые договоры, то это те проекты, принципиальное решение о старте которых было принято еще в прошлом году и по которым точка невозврата уже пройдена. Работы на рынке стало меньше, а число демонтажных компаний осталось на том же уровне. Организаций, которые могут выполнять крупные заказы, в городе до пяти. Общее число компаний, которые называют себя демонтажными, – 20-30. Борьба за каждый объект между участниками рынка стала сильнее. При участии в конкурсе компании демпингуют, потому что хотят работать хоть за копейку. С начала года было несколько объектов, на которых цена падала в несколько раз.

Виктор Казаков, генеральный директор ГК «КрашМаш»:

– В 2014 году тенденций роста на рынке демонтажа не наблюдалось. Частично это связано с кризисными явлениями и, соответственно, со снижением активности инвесторов в развитии застроенных территорий. На наш взгляд, развитие отрасли сдерживает отсутствие доступного финансирования и повышение кредитных ставок, что приводит к замедлению реализации инвестиционных программ. В связи с ростом курса валюты произошло существенное удорожание запасных частей и технического обслуживания импортной строительной техники. К сожалению, полноценное импортозамещение в этой области пока что не просматривается.

Сложившаяся непростая экономическая ситуация на сегодняшний день является не самой оптимальной для демонтажных компаний. С нашей точки зрения, на плаву будут компании, способные решать масштабные задачи, имеющие сложившуюся деловую репутацию. В планах у ГК «КрашМаш» – продолжение участия в реновации территорий Петербурга и в Москве, а также в программах модернизации промышленных мощностей в регионах России.

По данным Комитета по строительству за первый квартал 2015 года в Санкт-Петербурге введено в эксплуатацию 1 009 700 кв. м жилья – 415 домов на 18 064 квартир. Лидером по вводу является Приморский район, где было сдано 146 400,40 кв. м жилья – 34 дома на 2568 квартир. На втором месте Пушкинский район, где было введено 120 699 кв. м жилья или 124 дома на 2323 квартиры. Третье место занимает московский район с показателями ввода 120 687 кв. м жилья – 6 домов на 2556 квартир.

В марте 2015 года в Санкт-Петербурге по данным комитета по строительству было сдано 246 565,30 кв. м жилья (216 домов на 4355 квартир). Больше всего квадратных метров ввели в Пушкинском районе – 96 728,40 кв. м, далее следует Приморский район с объемом ввода 38 687,20 кв. м, а за ним Невский район с показателем в 24 448,40 кв. м.

Ни одного квадратного метра по итогам марта текущего года не было введено в двух районах Петербурга – Красногвардейском и Кронштадтском.

Среди застройщиков, которые сдали свои объекты в марте 2015 года стоит отметить ООО «Прайм-Инвестмент», ООО «БалтИнвестСтрой», ООО «Строительная компания «Дальпитерстрой», ЗАО «ССМО «ЛенСпецСМУ» и другие.

Кроме этого, в марте были введены в строй общегражданские объекты: здание для хранения и отгрузки стеклопакетов во Фрунзенском районе (ООО "ЗАПСТРОЙКОМПЛЕКТ"), здание подстанции и здание проходной 330 кВ «Пулковская» с заходами ВЛ 330 кВ (ОАО «ФСК ЕЭС») в Пушкинском районе, объекты розничной торговли в Курортном и Пушкинском районах, производственное здание оборудования общего и специального назначения в Приморском районе и др. объекты.

После реконструкции сданы спортивный клуб «Пухтолова Гора» коттедж, корп. 11, склад научно-производственной базы для разработки и выпуска газотурбинных двигателей на территории площадки № 3 ОАО «Климов» и др. объекты.