Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

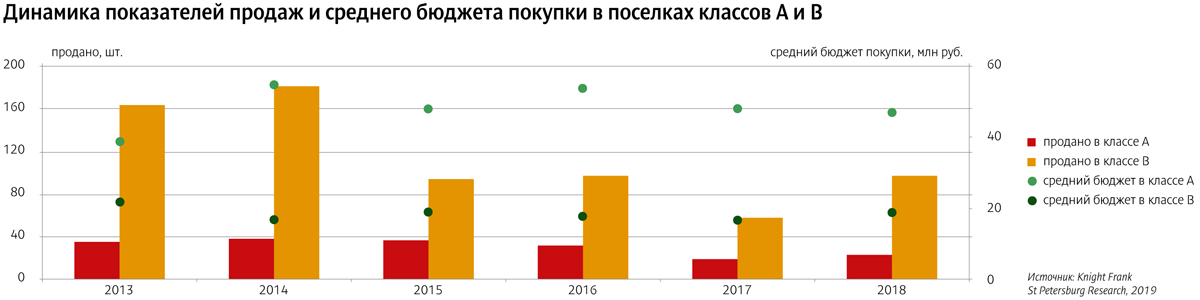

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Комитет по строительству Петербурга отчитался о вводе жилья после реконструкции или нового строительства по итогам мая и пяти месяцев 2015 года. Так, по данным ведомства в мае 2015 года в городе было введено в строй 168 135,1 кв. м жилья.

«Золото» на счету Московского района с показателем по вводу в 52 241,4 кв. м (4 дома на 1008 квартир). «Серебро» досталось Приморскому району, где было построено 44 309,2 кв. м или 12 домов на 582 квартиры. «Бронза» у Красносельского района, где было введено в строй 26 900,1 кв. м (9 домов на 615 квартир).

По итогам пяти месяцев 2015 года в Петербурге было введено 1 272 067 кв. м жилья – 700 домов на 22 309 квартир, что составляет 47% от общего объема запланированного ввода. Лидером стал Приморский район, где было сдано 225 433,7 кв. м жилья (55 домов на 3933 квартиры). На втором месте оказался Московский район с показателем ввода в 172 928,4 кв. м (10 домов на 3564 квартиры), а на третьем – Адмиралтейский район, где было построено 139 463,8 кв. м (6 домов на 2527 квартир).

Среди застройщиков, которые сдали свои жилые объекты в мае 2015 года – ООО «НПО «Пигмент», 181, ООО «Юнит», ООО «Инвест-строй-проект», ООО «Фаворит», ООО «ИСК «СФЕРА».

Помимо жилищного строительства, в мае была завершена реконструкция здания ГОУ ДО «Спортивная детско-оздоровительная школа Олимпийского резерва №1» на Лиговском проспекте. На Тамбовской улице произведена реконструкция здания СПб ГУ «Городской пункт учета граждан «БОМЖ», где теперь появилось отделение временного пребывания для лиц, нуждающихся в постоянном уходе. В поселке Шушары построено здание салона продажи и обслуживания автомобилей.

Также в мае был введен в эксплуатацию центр лечебной физкультуры с навесом для занятий на открытом воздухе и центр релаксации при санатории в Сестрорецке. В Красносельском районе построен завод по производству строительных изделий из тонколистовой стали. В том числе в рамках празднования 70-летия со Дня Победы в районе состоялось открытие Триумфальной арки – «Арки Победы».

Надежные противопожарные системы становятся все более востребованными как собственниками готового жилья, так и девелоперами. Одной из причин роста этого рынка эксперты называют изменения в регламентах по ремонту зданий и в нормах пожарной безопасности в строительстве, а также неуменьшающееся число пожаров.

Согласно данным аналитиков, российский рынок систем безопасности в целом составляет около 8 млрд USD. Системы охранной и пожарной безопасности занимают примерно треть от этого объема.

Одним из драйверов роста рынка систем пожарной безопасности аналитики компании Research and Markets называют изменения в регламентах по ремонту зданий и в нормах пожарной безопасности в строительстве.

Новые возможности для развития рынка пожарной безопасности открываются также благодаря росту строительства инфраструктуры. Одновременно высоким остается количество возгораний, приводящих к большим пожарам, потерям человеческих жизней и ущербу бизнесу. По прогнозу исследователей компании Research and Markets, в период до 2018 года большинство предприятий увеличат свои инвестиции в обеспечение пожарной безопасности. Особенно это касается объектов нефтегазовой отрасли и энергетики.

Законодательство на страже

Сергей Кот, директор департамента «Интегрированные системы» компании «АЛПРО», рассказал, что определяющим нормативом пожарной безопасности в России является Федеральный закон № 123-ФЗ «Технический регламент о требованиях пожарной безопасности».

«Нормативы регулярно пересматриваются с целью лучшего соответствия современному уровню технологий и материалов, в том числе новых: происходит поиск более четких формулировок и гармонизации схожих требований в различных нормативах», – добавляет специалист.

«Сегодня наблюдается тенденция к ужесточению требований по пожарной безопасности. Какие-то нормы действительно нужны. Какие-то совершенно абсурдны, а часть из них вообще представляет собой лобби отдельных компаний», – высказал свою точку зрения Вячеслав Фисенко, менеджер проекта ООО «ИК-Противопожарные системы».

Сергей Филатов, генеральный директор ООО «Интеф», пояснил, что строящиеся объекты как общегражданского, так и промышленного назначения проектируются изначально по действующим на текущий момент противопожарным нормам, иначе они не пройдут экспертизу.

«В готовых зданиях, построенных ранее, при реконструкции, капремонте, изменении функционального назначения объекта противопожарные системы должны быть спроектированы и выполнены в соответствии с действующими нормами. Но закон позволяет сохранять существующие работоспособные противопожарные системы в частях, не подвергаемых реконструкции», – заключил эксперт.

По словам Сергея Филатова, российские нормы предусматривают использование пяти типов систем пожаротушения: водяные, пенные, порошковые, газовые и аэрозольные, которые существенно различаются по экономическим показателям, эксплуатационным характеристикам, степени воздействия огнетушащих веществ на людей и материальные ценности.

Эксперт говорит, что нормы пожарной безопасности предписывают оснащение объектов пожарной сигнализацией или автоматическим пожаротушением в зависимости от функционального назначения, категории пожарной опасности, площади, этажности, пожарной нагрузки, посещаемости и других подобных факторов. «Стоимость противопожарной системы зависит от применяемого оборудования, типа объекта (жилой дом, промышленное здание и т. д.), его площади, объема и др. Ориентировочные удельные стоимостные показатели противопожарных систем составляют от 100 рублей за 1 кв. м площади для обычной пожарной сигнализации в офисном здании и до более 6 тыс. рублей за 1 куб. м защищаемого объема для газовой системы автоматического пожаротушения высоковольтной трансформаторной подстанции», – уточнил Сергей Филатов.

Вячеслав Фисенко сказал, что, например, стоимость оснащения противопожарными системами гипермаркета типа «О’Кей» или «Лента» составляет в среднем 15 млн рублей. «Не всегда «маленький» объект дешевле крупного. Чем меньше площадь, тем выше удельная стоимость затрат на 1 кв. м, поскольку, как правило, комплект центрального оборудования один и тот же. Например, насосная станция для тушения стоит около 3 млн рублей. И дальше не имеет значения, тушить 100 или 10 тыс. кв. м», – заключил он.

Широкий рынок

Сергей Филатов отметил, что на российском рынке представлено большое количество производителей противопожарных систем – как отечественных, так и зарубежных. «При этом можно отметить, что отечественные фирмы разработали много новых высокоэффективных продуктов, которые зачастую не имеют зарубежных аналогов и не уступают импортным по надежности и при этом дешевле», – добавил эксперт.

Организаций, которые предлагают проектирование и установку противопожарных систем, на рынке Петербурга также очень много. «Конкуренция сильная. Крупных игроков не больше сотни. При этом компании, которые предлагают полный спектр услуг по проектированию, монтажу, сервису противопожарных систем, как правило, имеют эксклюзивные договоры с производителями оборудования, такими как ЗАО «АРТСОК», НПО «Пожарная автоматика сервис», ООО «АСПЕКТ», ГК «ЭПОТОС», ЗАО «Каланча», НПФ «Пламя», ЗАО НВП «Болид», ООО «Аргус-спектр» и др.», – рассказал он.

Вячеслав Фисенко также отмечает высокую конкуренцию в этом сегменте. «К сожалению, «пожаркой» у нас может заниматься кто угодно и как угодно. Тысячи производителей, еще больше монтажных организаций. Цена входа в бизнес относительно невелика. Если выбирать мелкие компании, которые предлагают сделать дешевле, то это большой риск. С другой стороны, крупные организации завышают стоимость и зачастую привлекают в качестве субподрядчиков все тех же мелких игроков рынка. В основном все зависит от индивидуальной порядочности и компетентности представителей бизнеса», – заключил Вячеслав Фисенко.