Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

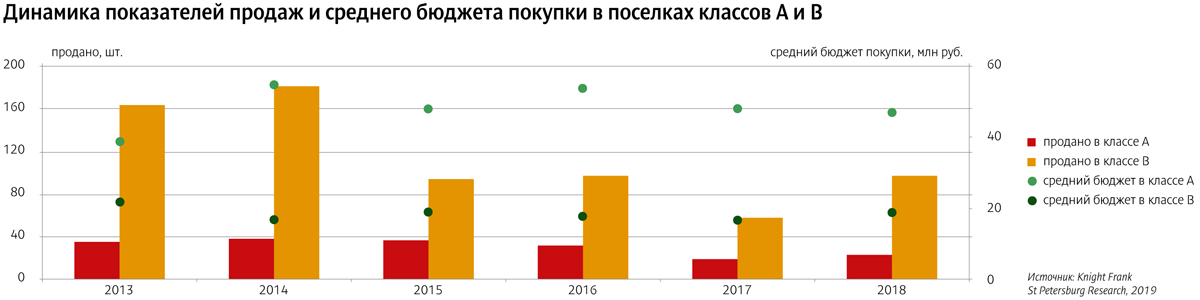

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

В Петербурге постепенно завоевывает популярность новый формат – коворкинги.

Коворкинг – это модель работы, в которой участники, оставаясь независимыми и свободными, используют общее пространство для своей деятельности. В частности, коворкинг популярен среди фрилансеров, удаленных сотрудников, переводчиков, программистов, дизайнеров и начинающих предпринимателей. В Петербурге пока не сформировалось окончательное видение того, что такое коворкинг. Под этим форматом предлагаются как офисы с почасовой арендой и бизнес-инкубаторы, так и тайм-кафе.

По данным исследования департамента управления активами и инвестициями NAI Becar, предложение коворкингов в Петербурге насчитывает 20 объектов общей площадью 4,5 тыс. кв. м. 45% коворкингов сконцентрировано в Центральном районе, 27% – в Петроградском.

В Петербурге коворкинги – преимущественно единичные проекты. Только две компании развивают коворкинги под единым брендом – «Офис-М» (шесть объектов) и международная сеть Regus (два объекта).

Как говорят в компании Maris part of the CBRE affiliate network, в Петербурге рабочие места в аренду предлагаются и в бизнес-инкубаторах «Ингрия» или SumIT, где необходимо проходить отбор для возможности участия.

Самый большой по площади коворкинг WELCOME занимает 1000 кв. м. Помимо самого коворкинга, в его состав входят чайный бар, выставочное пространство, workplace для дизайнеров и студия печати. Средняя площадь коворкинга в Петербурге – 230 кв. м, средняя площадь рабочего места – 7 кв. м.

«Наиболее крупные коворкинг-центры, такие как «Зона действия», рассчитаны на 80-100 человек», – говорят в Maris.

В коворкингах существует возможность аренды рабочего места как на час, так на месяц и более. Предоставляется оборудованное офисное место или просто стол в помещении. Некоторые владельцы коворкинг-центров отдают предпочтение представителям творческих профессий или ИТ-сферы.

«Среди необычного направления можно выделить коворкинг для детей и родителей. Пока дети интересно проводят время в компании воспитателей и педагогов в «детском» пространстве, молодые родители работают «во взрослом» пространстве», – рассказал Юха Вятто, генеральный директор ЗАО «Лемминкяйнен Строй».

Аренда рабочего места в коворкинге варьируется в зависимости от срока и типа размещения: фиксированное рабочее место (оборудованное) будет стоить 8-10 тыс. рублей в месяц, необорудованное – от 4 тыс. рублей в месяц. «Плавающее» рабочее место на месяц обойдется дешевле на 10-20%.

Как правило, в стоимость аренды любого рабочего места входят скоростной Интернет, доступ к электричеству, рабочее место (письменный стол, диван и т. д.), МФУ (принтер, сканер, ксерокс), чай, кофе, угощения, предоставление переговорной комнаты, уборка офисных помещений и площадей общего пользования, круглосуточная охрана.

Вероника Лежнева, директор департамента исследований компании Colliers International в России, полагает, что когда коворкинг-центр находится в классическом качественном бизнес-центре, важно понимать, что это не бизнес самого собственника объекта, практически всегда сейчас коворкинг – это арендатор. «Поэтому ставки аренды для коворкинг-центров соответствуют ставкам других арендаторов», – добавляет госпожа Лежнева.

Наталья Скаландис, управляющий директор Property Management NAI Becar в Петербурге, отмечает: «Одной из главной сложности данного бизнеса в России является выбор системы управления финансовыми потоками и модели окупаемости. Сейчас у россиян нет понимания, что такое коворкинг, как управлять этим бизнесом, и если компания не обладает должным западным опытом, у нее могут возникнуть трудности».

«Вероятно, многие из существующих сегодня проектов коворкинг-центров прекратят свое существование в скором времени, так как они держатся на энтузиазме создателей и постоянных клиентов, но не приносят существенного дохода. Их место займут более серьезные форматы, профессионально выполненные, с существенным оборотом, но не потерявшие всего обаяния, уюта и функциональности», – прогнозируют аналитики Maris.

Мнение

Юха Вятто, генеральный директор ЗАО «Лемминкяйнен Строй»:

– Коворкинг, или общественные офисные пространства, – довольно молодой формат на рынке коммерческой недвижимости, о перспективах развития которого пока говорить рано. Данная модель является альтернативой домашнего офиса и популярна среди творческих людей, маленьких компаний, фрилансеров и тех, кто только начинает свой бизнес-проект.

Руководство сети бизнес-центров «Сенатор» сдало в аренду помещения для продуктовых магазинов «Пятерочка».

Еще недавно в профессиональном сообществе бытовало мнение о невозможности подобного соседства. Однако с наступлением кризиса ретейлеры все чаще появляются в офисных зданиях.

Два магазина открылись в бизнес-центрах «Сенатор» на Васильевском острове, Большом пр., 80 и ул. Чапаева, 15, и расположились на первых этажах офисных зданий. По мнению Дмитрия Золина, управляющего директора сети бизнес-центров, магазины расширили инфраструктуру центра и повысили уровень комфорта для арендаторов.

«Со стороны ретейлера размещение магазинов в бизнес-центрах – грамотный ход, который гарантирует постоянный циркулирующий поток покупателей», – говорит Дмитрий Золин. Это уже не первый опыт сотрудничества «Сенатора» с продуктовыми ретейлерами. Почти год назад на 18-й линии В.О. открылся универсам «Верный». Собеседник «Строительного Еженедельника» не стал возражать против появления новых торговых точек в офисных зданиях «Сенатора».

Сторонние эксперты считают появление в бизнес-центрах продуктовых ретейлеров следствием кризиса.

«Продуктовые магазины – сложный тип арендатора. Необходимо место для подвоза и разгрузки товара, энергомощности для холодильных камер и других систем, а образ посетителя дискаунтера не всегда сочетается с типичным портретом посетителя бизнес-центра», – говорит Алексей Федоров, генеральный директор компании «Новый офис».

Однако владельцев бизнес-центров все больше интересует вопрос сдачи первых этажей зданий продуктовым магазинам. Представитель компании Maris в ассоциации с CBRE Алена Бердиган объясняет это тем, что первые этажи офисного здания всегда сдавались по высоким ставкам. «Первые этажи занимали банки, страховые и компании, ориентированные на оказание услуг бизнесу. Сегодня, к сожалению, кроме продуктовых магазинов, никто активно не развивается», – констатирует Алена Бердиган.

Схожего мнения придерживается и директор департамента офисной недвижимости Colliers International в Санкт-Петербурге Игорь Темнышев: «Продуктовые сети являются самыми активными игроками на рынке, готовыми предложить за аренду наиболее высокую цену». Однако эксперт отказывается считать это трендом. По его словам, в Петербурге мало бизнес-центров, в которых планировка помещений позволяет открыть магазин. «Кроме того, в городе практически не представлены магазины среднего ценового сегмента, которые были бы готовы развиваться на площадях от 200 кв. м до 500 кв. м», – поясняет он.

Понемногу продуктовые магазины становятся полноправными арендаторами бизнес-центров. К примеру, в бизнес-центре «Лангензиппен» на Каменноостровском пр. работает «Перекресток»; магазин «Азбука вкуса» открыт в МФК «Преображенский двор» на Литейном пр.; в МФК «Чкаловский» на ул. Большая Зеленина обосновался SPAR; можно вспомнить и «Перекресток» в Riverhouse на ул. Академика Павлова.

Эксперты считают, что при наличии у магазина отдельного входа влияние на офисную составляющую снижается, а остальные арендные ставки не страдают от присутствия в здании продуктового магазина. На офисном рынке ситуация двоякая: действующие бизнес-центры со сложившимся пулом арендаторов в большинстве своем заполнены на 90% и более, при этом арендные ставки в них могут даже повышаться. А вот заполнить освободившиеся или вновь построенные площади сейчас тяжело, срок экспозиции помещений увеличился до нескольких кварталов, а цена сделки снизилась на 20-25%.

Арендованная площадь сети «Пятерочка»:

БЦ класса А на Большом пр., 80 – 530 кв. м.

БЦ класса B на ул. Чапаева, 15 – 417 кв. м.