Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

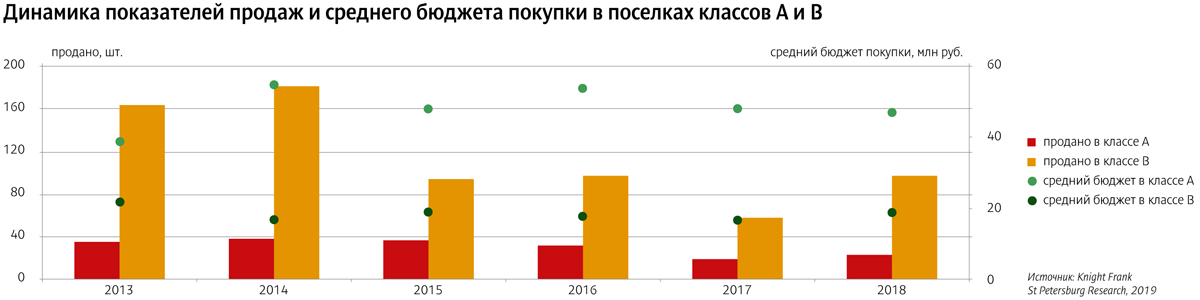

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Оборудованных комфортных пляжей в Петербурге – единицы. Эксперты расходятся во мнениях о том, можно ли успеть заработать на вложениях в подобную инфраструктуру за короткое северное лето. Специалисты полагают, что здесь определенно нужна помощь государства.

Дефицит пляжной инфраструктуры на Северо-Западе, несмотря на большое количество водных объектов, однозначно есть. В отсутствии интереса к подобным проектам у частных инвесторов можно винить, в первую очередь, петербургскую погоду и переменчивый климат. Однако, как считает руководитель центра аналитики ГК «Доверие» Дмитрий Крутов, бизнес настораживает и неудобная законодательная база. В частности, она не позволяет создавать так называемые «частные пляжи», ограничивая доступ к береговой линии и вводя плату за вход. Обычно инвестор может рассчитывать на аренду данной территории сроком до 5 лет, которых будет недостаточно для того, чтобы окупить потраченные средства.

Пляж без прав

Елена Кривенкова, председатель комитета по гостеприимству «Деловой России», согласна с господином Крутовым в том, что главная проблема развития пляжной инфраструктуры – отсутствие четкого правового регулирования этой формы сотрудничества. «Дело в том, что, вкладывая серьезные деньги, инвестор не получает объект в собственность. А проектов со стопроцентной частной инвестицией я вспомнить не могу», – подтверждает она.

«Тем не менее, в пригородах Петербурга существуют единичные проекты по благоустройству озерных пляжей. Инвесторы нашли довольно остроумный способ обхода запрета на ограничение доступа к пляжу: плата формально производится за уборку территории, а посетителю вместе с чеком дают оплаченный им индивидуальный мусорный пакет», – говорит господин Крутов.

Анастасия Александрова, ведущий аналитик E3 Group, рассказывает о другом примере: на берегу Финского залива, в Комарово, существует частный пляж High Drive, вход на который является бесплатным, однако все предоставляемые здесь услуги являются платными – шезлонги, прокат спортивного инвентаря, скутеры, квадроциклы, катамараны, детский городок, бассейн, танцпол и многое другое. «Кроме этого, здесь располагается банкетный зал, что и является основной инвестицией, приносящей доход. Фактически частные пляжи пользуются единичным спросом для проведения каких-либо мероприятий – корпоративов, пляжных вечеринок и т. п. Кроме этого, спрос на них имеет сезонный характер, а также ограничивается существующими здесь не располагающими к пляжному отдыху погодными условиями. Если мы говорим об индивидуальном частном пляже как об инвестиции, то скорее доходность здесь будет отрицательной», – пессимистична госпожа Александрова.

Климат нерентабельный

Иван Починщиков, управляющий партнер компании IPG.Estate, смотрит на перспективы инвестирования в пляжную инфраструктуру не менее пессимистично: «Климат Петербурга не способствует развитию пляжной инфраструктуры. Принимая во внимание сезонность, окупаемость таких проектов может быть очень длительной, поэтому инвестировать в такие проекты малорентабельно. Загрузка не обеспечит необходимой отдачи». Он напоминает, что несколько лет назад «Питерлэнд» хотел создать собственный пляж на территории Парка 300-летия, что было бы логично, поскольку пляжная инфраструктура должна быть привязана к какому-то мощному проекту – в случае с «Питерлэндом» им мог стать аквапарк. Но это начало не имело продолжения, говорит господин Починщиков.

Тем не менее, Игорь Кокорев, руководитель отдела стратегического консалтинга Knight Frank St Petersburg, уверен, что пляжи и прибрежные объекты с развитой рекреационной инфраструктурой – перспективное направление.

В Петербурге и Ленинградской области может быть реализован крупный проект, связанный с созданием комплексной пляжной инфраструктуры. Так, Правительства Петербурга и Ленобласти ждут одобрения федеральным Правительством программы берегоукрепления. Без нее скорость отступления береговой линии Финского залива – до 2 м ежегодно. По задумке, проект берегоукрепления, который требует крупных финансовых вложений, может быть реализован в формате ГЧП. Тогда на территориях вдоль Финского залива может появиться единый променад, включающий разнообразную рекреационную инфраструктуру, в том числе зоны отдыха, заведения общепита, благоустроенные пляжи и так далее.

Кстати

После прохладных дней все пляжи Курортного района готовы принять первых отдыхающих. Как и в прошлом году, для жителей и гостей района официально будут работать 14 городских пляжей общей площадью 90 га. Пять из них расположены на Сестрорецком разливе, остальные девять – на Финском заливе, в том числе пляжи Сестрорецкий, Дубковский, Белые ночи, Дюны, Ласковый, Чудный, Комаровский, Золотой, Детский.

В рамках подготовки к летнему сезону обслуживающей организацией – ГБУ «Курортный берег» – была проделана большая работа: собран и вывезен мусор, просеян песок, установлены буйки, расставлена пляжная мебель, размещены кабинки для переодевания, общественные туалеты, урны, скамейки, пляжные зонты, лежаки, детские игровые комплексы и информационные щиты с правилами поведения в общественном месте.

1 июня начала работу рекреационная зона для маломобильных групп населения, расположенная на территории пляжа Ласковый в поселке Солнечное. Весь сезон для отдыхающих здесь будут проводиться культурные и спортивные мероприятия: дни здоровья, семинары, мастер-классы, краеведческие лекции, оздоровительные прогулки, веселые старты, турниры по различным видам спорта и многое другое. Для людей с ограниченными возможностями будут работать кафе, тренажерные и спортивные площадки, летняя библиотека.

Перед вводом пляжей в эксплуатацию было проведено водолазное обследование. Но, несмотря на это, купаться на них по-прежнему не рекомендуется.

Формат self-storage – относительно нов для российского рынка коммерческой недвижимости и популярен в основном в столицах. Но эксперты высоко оценивают его перспективы и ожидают, что в обозримом будущем боксы индивидуального хранения станут такой же неотъемлемой частью инфраструктуры жилых комплексов, как паркинги.

Формат складов с боксами для индивидуального хранения вещей пришел на смену утратившим актуальность гаражам. Первые склады подобного формата появились в Москве в 2009 году, когда на рынок вышли сразу два оператора. Сегодня self-storage популярен в основном в крупных городах: Москва, Петербург, Казань. Но если в столицах присутствует несколько операторов, то в регионах нишу закрывает одна компания. По данным аналитиков Skladman USG, в Петербурге на начало 2016 года работали 9 комплексов формата self-storage, в том числе 2 оператора из Москвы. В период с конца 2016 года по май 2017-го рынок self-storage пополнился одним объектом: компания Nordest открыла еще один self-storage-склад на Сампсониевском проспекте.

Частная история

По оценкам экспертов, от 65 до 80% арендаторов боксов – частные лица. Например, услугой self-storage активно пользуются молодые люди, которые часто переезжают или путешествуют, либо живут в небольших студиях. Боксы позволяют решить проблему дефицита площади и сэкономить. Как правило, они арендуются для хранения мебели, личных вещей, архивов документов и тому подобного.

«Отличие складов формата self-storage от склада с ответственным хранением заключается в том, что арендодатель (оператор склада) не делает опись имущества и не контролирует его состав или наличие в выделенном боксе», – поясняет управляющий директор, партнер Skladman USG Евгений Нумеров.

Заполняемость таких складов, по оценкам девелоперов, развивающих этот формат в Петербурге, составляет до 80%. Спрос сохраняется стабильным в течение всего года, без привязки к сезону.

Метр теплый и холодный

Стоимость аренды одного квадратного метра бокса зависит от того, отапливается склад или нет. По данным аналитиков Maris / Part of the CBRE Affiliate network, арендные ставки, со включенным НДС, на май 2017 года составляют от 840 до 1500 рублей за 1 кв. м в месяц для отапливаемых складов, от 600 до 1000 рублей за 1 кв. м в месяц – в складах-контейнерах и около 300 рублей – для холодных складов.

Ряд операторов также включает в тариф охрану объекта и базовую страховку. За дополнительную плату может быть предоставлена услуга доставки со склада на дом или в офис. Некоторые склады рассчитывают стоимость хранения исходя из объема вещей, это актуально для хранения сумок и чемоданов. На рынке можно найти предложения с гибкой системой расчетов: например, ряд компаний предлагает перерасчет согласно фактическому времени или площади аренды.

По данным маркетолога-аналитика ЗАО «БФА-Девелопмент» Юлии Семакиной, в Петербурге объем предложения складов self-storage составляет более 50 000 кв. м. Средняя общая площадь складов для индивидуального хранения, по оценкам управляющего директора, партнера Skladman USG Евгения Нумерова, составляет 2 тыс. кв. м. При этом наибольшее число объектов индивидуального хранения сосредоточено в Московском и Выборгском районах – 46%, затем идут Адмиралтейский и Невский районы – по 15%, на Кировский, Красносельский и Пушкинский приходится по 8%.

Перспективы роста

Для формата self-storage характерна более высокая доходность по сравнению с другими видами складов. Высокие темпы роста подтверждают его востребованность и потенциал. На запуск проекта, по оценкам Maris, уходит от 6 до 9 месяцев, при условии аренды площадки. Для склада в собственности – еще меньше. Период окупаемости – от 3 до 6 лет, в зависимости от площади склада, заполняемости и других факторов.

Аналитики высоко оценивают потенциал для развития сегмента self-storage в крупных городах. Рост востребованности связывают с развитием интернет-торговли, ликвидацией частных гаражей, а также повышением мобильности населения. Перспективы для развития self-storage также связаны с новыми жилыми комплексами, в состав которых наряду с паркингами могут включаться боксы для индивидуального хранения.

Справка

Self-storage (индивидуальное хранение) – это небольшие складские помещения или мини-боксы, которые сдаются в аренду на срок от суток. Компании предлагают в аренду закрытые помещения разного метража (от 1 кв. м) для хранения вещей. Это могут быть индивидуальные отапливаемые боксы или мобильные модульные контейнеры на закрытых или открытых площадках. Арендатор может оперативно изменять количество арендованных помещений в зависимости от своих потребностей.

Мнение

Елена Тищенко, заместитель руководителя отдела исследований рынка компании Maris в ассоциации с CBRE:

– Помимо специализированных операторов self-storage, индивидуальные складские помещения стали предлагать и крупные логистические фирмы и мувинговые компании. Например, у компании «Своя логистика» имеются собственные большие складские комплексы, в которых часть помещений выделена под индивидуальное хранение. Фирма «Деликатный переезд», которая специализируется на переездах, предлагает услуги в сфере индивидуального хранения. При аренде площадок под индивидуальное хранение в больших складских комплексах, хранение организовано не в отдельных боксах, а методом стеллажного хранения. На таких площадках также предоставлена возможность хранения вещей от одного дня и от минимального метража (1 кв. м).

Отмечается рост интереса не только со стороны физических, но и со стороны юридических лиц. Интернет-магазины используют такие помещения для хранения запасов товара. Также возможно арендовать помещение под архив, для хранения оргтехники, рекламных материалов и другой продукции, а также для складирования офисной мебели на время переезда.