Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

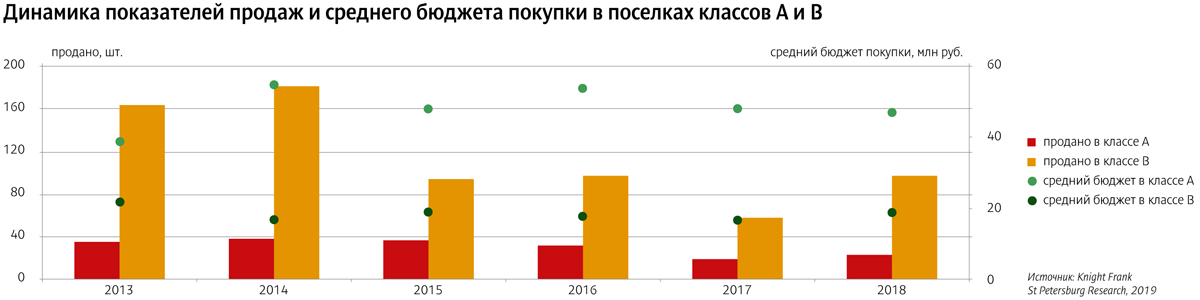

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Жителям и гостям Петербурга более знакома благоустроенная и полная достопримечательностей часть Адмиралтейского района – от Английской набережной до набережной канала Грибоедова, включающая Адмиралтейство, Мариинский театр, Исаакиевский собор, Новую Голландию. Но это только «верхушка айсберга». Многие локации района, несмотря на близость к богатому архитектурному наследию и Центральному району, остаются депрессивными.

Мнение

Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Петербурге:

– Количество «пятен» под застройку в центральной части города сокращается. Взгляды девелоперов неизбежно будут возвращаться к Адмиралтейскому району, тем более что покупательский спрос на «неизбитые», атмосферные места есть.

В северной, «премиальной» части Адмиралтейского, в прошедших реконструкцию домах на набережных рек Мойки, канала Грибоедова, Крюкова канала, в продаже эпизодически появляются квартиры в классах «бизнес» и «элита», но большую часть жилого фонда этой части района трудно назвать комфортным.

Наиболее перспективная, но и самая тяжелая для развития – западная часть Адмиралтейского района. Часть Матисова острова выставлена на продажу, но девелоперы понимают, что жилье здесь может быть востребовано только в составе комплексного проекта. Именно поэтому до сих пор многие «серые пятна», имеющие колоссальный потенциал (Матисов остров, Ново-Адмиралтейский остров) не превращаются в современные кварталы, соответствующие своему расположению.

Южная часть района, которая примыкает к Кировскому и Московскому, продолжит активно развиваться. Это просто Мекка для девелоперов. Здесь в пешей доступности находятся сразу три станции метро – «Фрунзенская», «Балтийская» и «Нарвская».

Не меньший успех, при комплексном редевелопменте, будет иметь территория обанкротившегося завода «Красный Треугольник», который занимает 34 га на Обводном канале.

Высоким потенциалом обладает территория у Екатерингофского парка – зона, ограниченная набережной Обводного канала и Старо-Петергофским проспектом.

Адмиралтейский район имеет все шансы стать одним из наиболее привлекательных для проживания. Однако без вмешательства города ничего с мертвой точки не сдвинется. Нужно консолидированное развитие: вывод промышленных предприятий, упорядочивание собственников. Развитие комплексных проектов, имеющих ограничения КГИОП, вполне возможно в формате государственно-частного партнерства.

Производители добавок в бетон из-за растущей конкуренции на рынке добиваются особой уникальности их свойств.

Химические добавки в бетон усиливают качество цементного раствора и других строительных смесей. В настоящее время существует более сотни разновидностей добавок, но ассортимент достаточно регулярно продолжает расширяться. Впрочем, по мнению игроков рынка, сегодня отрасль все больше начинает ориентироваться не на количество видов добавок, а на улучшение качественных свойств выпускаемой продукции.

В целом, добавки в бетон можно разделить на несколько основных групп: пластифицирующие, воздухововлекающие, газоустойчивые, ускоряющие твердение бетона, морозоустойчивые, гидроизолирующие и красящие. Также могут быть их комбинированные виды.

В условиях конкуренции

По словам руководителя отдела «Добавки в бетон» компании «BASF Строительные системы» Максима Закржевского, рынок добавок в бетон весьма конкурентен. Поэтому крупные производители добавок находятся в постоянном процессе совершенствования качества продукта и технологии применения. Для производителей бетонных смесей, домостроительных комбинатов, заводов ЖБИ этот факт имеет большой плюс, так как позволяет выбирать наиболее эффективное решение.

Схожие выводы делают и другие игроки отрасли. «Конкуренция на рынке добавок в бетон очень высока. Это обусловлено как участием крупных игроков, в том числе иностранных, в этом бизнесе, так и состоянием внутреннего рынка бетона. Рынок бетона после шока 2014 года сузился. Сейчас намечается некоторый рост, но его темпы существенно ниже, чем четыре года назад. Уменьшение рынка бетона, как следствие, привело к ужесточению конкуренции на рынке добавок», – отмечает руководитель RND-отдела направления «Добавки в бетон» компании «ТехноНИКОЛЬ» Андрей Малинин.

Технический эксперт производственного холдинга 3М Сергей Папков добавляет, что для успешного продвижения добавки различных производителей должны обладать уникальными свойствами и четко отличаться друг от друга. «В основном стоимость добавок определяется их концентрацией для достижения требуемых функциональных свойств бетонного изделия. Типичными значениями концентрации будут несколько процентов или даже их доли, то есть сама добавка не вносит сколь-нибудь значительного вклада в конечную стоимость изделия», – подчеркивает он.

Испытания на прочность

Директор по продажам направления «Бетон» российского филиала концерна Sika Максим Мазурик рассказывает, что в 2017 году новых добавок, способных кардинально изменить индустрию, не было. По его словам, сейчас ведущие производители сконцентрировались на оптимизации стоимости уже производимого ассортимента. Решаются вопросы локализации сырьевой базы и снижения логистических издержек. «Последним крупным прорывом в области разработки новых добавок было появление пластификаторов и суперпластификаторов на основе поликарбоксилатных эфиров. По сравнению с предыдущими основами (лигносульфонатами и нафталинсульфонатами), они при меньшем расходе позволяют увеличить показатель водоредуцирования в среднем с 10–20% до 40% в зависимости от дозировки, что делает возможным получение бетона с более высокой марочной прочностью. Можно даже сказать, что получение высокомарочных бетонов возможно только с использованием поликарбоксилатных эфиров. Без таких добавок сложно представить строительство современных небоскребов, например, при строительстве «Лахта центра» без поликарбоксилатов было бы невозможно получить требуемый самоуплотняющийся бетон класса B60 с низкой экзотермией и временем жизни бетонной смеси до девяти часов», – уверен Максим Мазурик.

Кроме того, добавляет он, поликарбоксилатные добавки позволяют снизить количество цемента в смеси при сохранении высокого качества бетона. Поэтому в развитых европейских странах потребность в поликарбоксилатах гораздо выше, чем в России. И связано это не в последнюю очередь с экологическим аспектом: при производстве цемента в атмосферу выбрасывается большое количество углекислого газа. Снижая количество цемента в смеси, на Западе борются за повышение экологичности строительства.

По словам Андрея Малинина, сейчас предпринимаются попытки создать новое поколение пластификаторов, которое сочетало бы одновременно положительные свойства поликарбоксилатных эфиров и свойства т. н. конденсационных продуктов – полинафталинсульфонатов (С-3) и меламинформальдегидных пластификаторов.

Специалистам BASF, отмечает Максим Закржевский, удалось синтезировать новый полимер – полиарил, ставший инновационным открытием в строительной индустрии за последние 20 лет. Это принципиально новый класс добавок на основе эфиров полиарилов, созданных специально под нужды бетонщиков. Использование полиарила в бетонной смеси облегчает прокачиваемость ее бетононасосом. Кроме того, новые добавки менее требовательны к инертным материалам и более универсальны в применении со всеми типами цементов.

Из новой строительной химии, выпускаемой компанией 3М, Сергей Папков выделяет грязеотталкивающую добавку 3M SRC-220. По его словам, она обладает одновременно гидро- и олеофобными свойствами, а значит, защищает от воды и масла одновременно, что не свойственно существующим пропиткам и добавкам. Кроме того, такая добавка позволяет придать бетонам свойства морозостойкости; обработанные ею материалы теряют значительно меньше массы в результате термоциклирования, по сравнению с необработанными, при этом сохраняя паропроницаемость.

Между тем, по мнению Максима Мазурика, в настоящее время на рынке больше распространены добавки предыдущего поколения, что в первую очередь связано с их меньшей стоимостью. Такие продукты сложно назвать высокотехнологичными. Застройщики получают более дешевый бетон с невысокими прочностными характеристиками. Рассматривая строительную отрасль в целом, можно говорить об отсутствии среди застройщиков массовой потребности в использовании высокопрочных бетонов, делает выводы специалист.

Мнение

Максим Закржевский, руководитель отдела «Добавки в бетон» компании «BASF Строительные системы»:

– Стоимость добавок в бетон зависит от нескольких факторов: от сырьевых компонентов, логистических возможностей, а также от спроса на данный вид продукции. Если говорить о текущем времени, то цена на продукцию стабильна. Тенденция к росту не наблюдается. Например, мы стараемся не поднимать цены, несмотря на повышения цен на сырьевые компоненты. Наши добавки производятся в России, что позволяет оптимизировать логистические цепочки. Также все чаще клиенты предпочитают взять более дорогую и эффективную добавку, позволяющую им снизить конечную стоимость производимых конструкций.