Ипотека: тренд восходящий. Прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, оправдываются

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

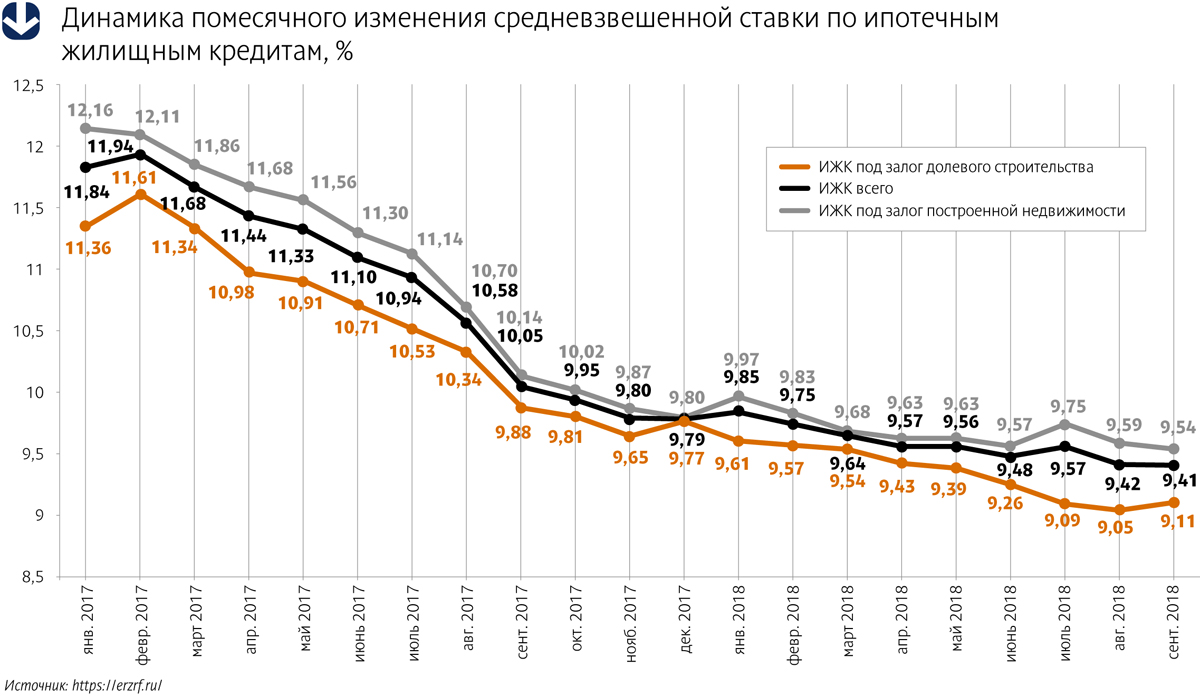

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Из-за отзыва лицензий у ряда банков на их счетах зависло около 8 млрд рублей компенсационных фондов СРО. По мнению экспертов, из-за блокировки этих денег напрямую страдают строительные компании и в конечном итоге покупатели квартир. Один из возможных вариантов решения проблемы – страхование.

Ассоциация СРО «Содружество Строителей» совместно с Союзом строительных объединений и организаций провели заседание круглого стола, посвященное последствиям банкротства кредитных учреждений для СРО. Специалисты пришли к выводу, что сформировавшаяся нездоровая тенденция отзыва лицензий у банков грозит остановкой всего строительного комплекса.

«Замороженные» миллиарды

По словам представителей строительного рынка, в настоящее время известно как минимум о 40 отраслевых СРО, пострадавших от банкротства кредитных организаций. Однако, по неофициальным данным, их больше, так как не все СРО поддерживают политику информационной открытости. Суммарный объем средств, зависших на банковских счетах, по оценке экспертов, составляет более 7-8 млрд рублей.

Специалисты напоминают, что основная цель компенсационных фондов СРО – выплата денежных средств в случае причинения вреда третьим лицам по вине строительной компании – члена СРО. По закону компфонд должен размещаться в банке на счетах для юридических лиц. Однако если вклады физлиц размером до 1,4 млн рублей застрахованы, то счета юрлиц нет. Денежные средства в случае банкротства кредитной организации можно потребовать через суд, взыскание будет удовлетворяться в порядке третьей очереди кредиторов, если у банка имеются активы.

Сложившаяся ситуация, полагают специалисты, несет в себе угрозу дальнейшему развитию института саморегулирования в сфере строительства. В частности, если компенсационный фонд отсутствует или его размер менее установленного законом, у надзорных органов имеются все законные основания для исключения саморегулируемой организации из государственного реестра. При этом свидетельства о допуске к определенным видам работ, выданные строительным организациям – членам СРО, признаются недействительными, и деятельность организации оказывается парализованной. Получается, считают эксперты, ответственность за недобросовестных банкиров перекладывается на плечи строительных компаний, и, как следствие, на всех потребителей их услуг – заказчиков и покупателей жилой недвижимости, то есть физлиц.

Юрист НП «Союз строителей нефтяной отрасли Северо-Запада» Валентина Скляр рассказала о сотрудничестве организации с банком «Советский», в котором несколько дней назад было введено внешнее управление. «С банком «Советский» мы сотрудничаем более пяти лет. До последнего времени никаких вопросов у нас к банку не возникало. Однако в феврале у кредитной организации по открытым отчетностям заметили существенное снижение активов. Обеспокоенные такими показателями банка, мы пытались привлечь внимание к данной статистике надзорных органов. Однако своими обращениями только разозлили руководство банка, которое отказалось выдавать наши денежные средства», – отметила специалист.

Юрист НП СРО «Инжспецстрой-Электросетьстрой» Ирина Исаева сообщила о заморозке средств их компенсационного фонда в банке «Российский кредит». Он входил в топ-50 самых устойчивых банков, но в июле этого года неожиданно стал банкротом. «Мы не успели ничего предпринять, о банкротстве кредитной организации узнали из сообщения ЦБ в СМИ. Наша СРО считала «Российский кредит» достаточно надежным, в том числе потому что часть средств в нем размещал и НОСТРОЙ», – подчеркнула она.

(Не)страховой случай

По мнению вице-президента по СЗФО Российского Союза строителей Олега Бритова, уже давно назрела необходимость решения вопроса сохранения компенсационных фондов саморегулируемых организаций. Он отметил, что из-за блокировки денежных средств в банках страдают не только СРО, но и их члены – строительные организации. Одним из возможных вариантов решения проблемы, по его мнению, является страхование.

Представитель Ассоциации СРО «Содружество Строителей» Сергей Бабелюк, возглавляющий рабочую группу экспертного совета НОСТРОЙ по работе над законопроектом, направленным на урегулирование последствий банкротства банков для СРО, рассказал участникам заседания круглого стола, что в настоящее время разрабатывается проект поправок в Гражданский кодекс, позволяющий страховать коллективную ответственность членов СРО и ответственность самих СРО.

«Данный законопроект направлен на обеспечение выплат возмещения вреда в условиях объективной невозможности использования компенсационных фондов СРО вследствие отзыва лицензии у банка или признания его банкротом. Размер страховой суммы должен быть не менее суммы средств компенсационного фонда, замороженных в банке-банкроте, а страховая защита – распространяться в том числе и на случаи причинения вреда, произошедшие до заключения соответствующего договора страхования», – подчеркнул Сергей Бабелюк.

Между тем присутствующий на заседании директор САО «ГЕФЕСТ – Санкт-Петербург» Анатолий Кузнецов усомнился в возможности появления и работоспособности данного страхового механизма. И отметил, что даже если данный законопроект будет принят, вряд ли СРО потянут такую страховку, так как она будет очень дорогой.

«Во-первых, финансовые риски у нас никто не страхует в том виде, в котором это видят представители СРО, так как это неэффективно и дорого. Во-вторых, сам страховой рынок тоже трясет. Количество игроков сокращается, в том числе из-за необходимости увеличения уставного капитала. Если сейчас на рынке работает около 300 компаний, то в ближайшие годы, скорее всего, останется только 60. Таким образом, СРО могут просто выкинуть деньги на ветер», – считает страховщик.

По словам Анатолия Кузнецова, представителям саморегулируемых организаций и страховщикам необходимо несколько раз собраться вместе и обсудить возможные варианты выхода из данной затруднительной ситуации. Только в этом случае, полагает он, возможно будет сдвинуться с мертвой точки.

В соответствии с Конституцией

Представители некоторых СРО, выступивших на заседании круглого стола, считают, что необходима не только страховая защита компенсационных фондов, но и активная поддержка решения данного вопроса со стороны властей. Как отметил директор НП КСК «СОЮЗПЕТРОСТРОЙ-СТАНДАРТ» Федор Малковский, государство и НОСТРОЙ обязаны защитить СРО от случаев, когда компенсационный фонд заморожен, а возможно, и разворован руководством кредитной организации.

«К сожалению, я пока не вижу какой-то заинтересованности в разрешении данной проблемы правительственными чиновниками. Но все равно необходимо искать пути выхода из тупика. В том числе через Конституционный суд. Только Конституция является основным законом РФ, поэтому если мы не нарушали этого закона, государство обязано нам будет компенсировать утраченные средства»,– считает Федор Малковский.

По словам специалиста, Конституционный суд должен встать на сторону представителей СРО. Вынесенное судебное решение станет прецедентным для разрешения аналогичных вопросов с другими саморегулируемыми организациями и банками.

Также члены ряда СРО высказали предложения о создании официального списка кредитных организаций, в которых должны размещаться средства компфондов СРО. Составить его должен НОСТРОЙ. Правда, некоторые специалисты усомнились в том, что банки из «белого списка» полностью будут нерисковые. Кроме того, ограниченный список кредитных организаций может привлечь внимание антимонопольных органов, полагают они.

Кстати:

С 9 по15 ноября Центробанк лишил лицензий четыре российских банка. Это Русский славянский банк (РСБ 24), Региональный банк развития (РБР), Региональный банк сбережений (РБС) и Межрегионбанк.

Рынок жилищного строительства Петербурга начинает приходить в себя после октябрьской революции в 214-ФЗ, оставившей на рынке страхования ответственности застройщиков лишь несколько компаний. Крупный бизнес смог выбить у страховщиков нужные ставки, а вот малый и средний спасет лишь пересмотр системы страхования, уверены эксперты.

Почти месяц потребовался петербургским строителям, чтобы выбраться из коллапса, вызванного поправками в ФЗ № 214 «Об участии в долевом строительстве», вступившими в силу 1 октября. Изменения коснулись требований к уставному капиталу компаний, работающих на рынке страхования договоров долевого участия. С 1 октября работать позволено лишь компаниям с уставным капиталом не менее 1 млрд рублей. В итоге без страхового обеспечения Росреестр просто остановил процесс регистрации сделок с недвижимостью по договорам долевого участия.

В списке Центробанка есть всего 19 подходящих под новые требования компаний, а реально занимаются страхованием только 3-4 организации. Среди них участники рынка называют такие компании, как «Ринко», «Меско», «Евро-Полис». При этом ставка у них разнится от 0,3 до 1,75%. «Остальные компании не занимаются страхованием ответственности по ДДУ. Причины две: первая – очень высокие риски, и связано это в первую очередь с прозрачностью деятельности компаний-застройщиков, вторая причина – отсутствует рынок перестрахования рисков», – говорит заместитель председателя Комитета по взаимодействию застройщиков и собственников жилья ОМОР Российского Союза строителей Константин Пороцкий. «Эти несколько компаний выстроились в очередь к крупным застройщикам, а некрупные застройщики, не входящие в первую десятку, выстроились в очередь к этим четырем страховщикам. Все ходят по кругу друг за другом и по одному «прорываются» и «подписываются», – рассказал генеральный директор компании «Петрополь» Марк Лернер. По его данным, несколько компаний уже решили для себя этот вопрос. Но счет идет на единицы, а только в Петербурге работают порядка 200 строительных компаний.

Эту информацию подтверждает и генеральный директор СРО НП «Объединение строителей Санкт-Петербурга» Алексей Белоусов: «Ряд наших питерских застройщиков уже договорился и вышел к страховщикам, которые предложили им приемлемые тарифы». Официально же первым объектом в Петербурге, в котором возобновляется регистрация сделок в Росреестре после вступления в силу поправок к 214-ФЗ, стал ЖК «Екатерининский» компании «Мегалит». Застраховался застройщик у «Меско».

Самая актуальная проблема – ограничение Центробанка по объему страхования: не более 30% капитала компании (в среднем 300 млн рублей), то есть страховка покрывает только 100 квартир по 3 млн рублей, комментирует господин Белоусов. «А в Петербурге ежемесячно регистрируется 3 тыс. ДДУ. То есть объем страхового покрытия должен составлять не менее 9 млрд рублей. Таких возможностей у страховщиков просто нет», – рассказал эксперт.

По словам Константина Пороцкого, всего в стране работают около 4 тыс. застройщиков, емкость рынка примерно составляет около 3 трлн рублей. Застройщики отдают за страховку 1,7%, то есть суммарно более 50 млрд рублей. «Кроме того, какая или какие страховые компании, в том числе ОВС, готовы взять на себя риск страхования всего объема рынка?» – задается вопросом господин Пороцкий. По словам экспертов, искусственное сужение рынка было введено для того, чтобы принудить застройщиков к использованию либо банковских гарантий и проектного финансирования, а это значит работать с кредитами под 15-18% годовых, либо вступать в Общество взаимного страхования застройщиков. Впрочем, оба эти инструмента кажутся экспертам сомнительными.

«В явном виде прослеживается попытка направить застройщиков в некое ОВС, за которым стоят известные всем личности, в том числе депутаты Госдумы, что наводит на вопросы о прямом лоббировании интересов этого ОВС», – говорит Марк Лернер. При вступлении в общество нужно внести членский взнос – 1 млн рублей, что для региональных застройщиков является внушительной суммой. «Мы спрашивали лоббирующего ОВС депутата Хинштейна: что вы будете делать с рушащимся СУ-155, которое состоит в обществе? Он молчит. В ОВС за год собрали 500 млн рублей, а у компании долгов на сотни миллиардов. Да и в принципе недострой из 3-4 домов – это уже несколько миллиардов. А отвечать должны все члены общества – скидываться и достраивать объекты этого жулика?» – рассуждает господин Белоусов. Сейчас в ОВС 176 компаний, и ни одной из Петербурга.

Участники рынка и эксперты предлагают сразу несколько путей выхода из ситуаци. В «Объединении строителей СПб» предлагают создание специального агентства по страхованию рисков в долевом строительстве. Предполагается создать фонд страхования, куда все застройщики будут перечислять единый взнос для страхования рисков неисполнения своих обязательств. Похожую схему предлагают и в Российском Союзе строителей. По словам господина Пороцкого, необходимо создать специальные ассоциации застройщиков, на резервные счета которых строители будут отчислять 0,5-2% от стоимости каждой проданной квартиры. Средства данного счета идут на то, чтобы в ситуации возникновения трудностей у застройщика завершать недостроенные объекты строительства. Но все эксперты сходятся в одном: нужно срочно ввести мораторий на уже запущенные с 1 октября требования к страховым компаниям и не выдвигать никаких новых инициатив до Нового года.