Ипотека: тренд восходящий. Прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, оправдываются

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

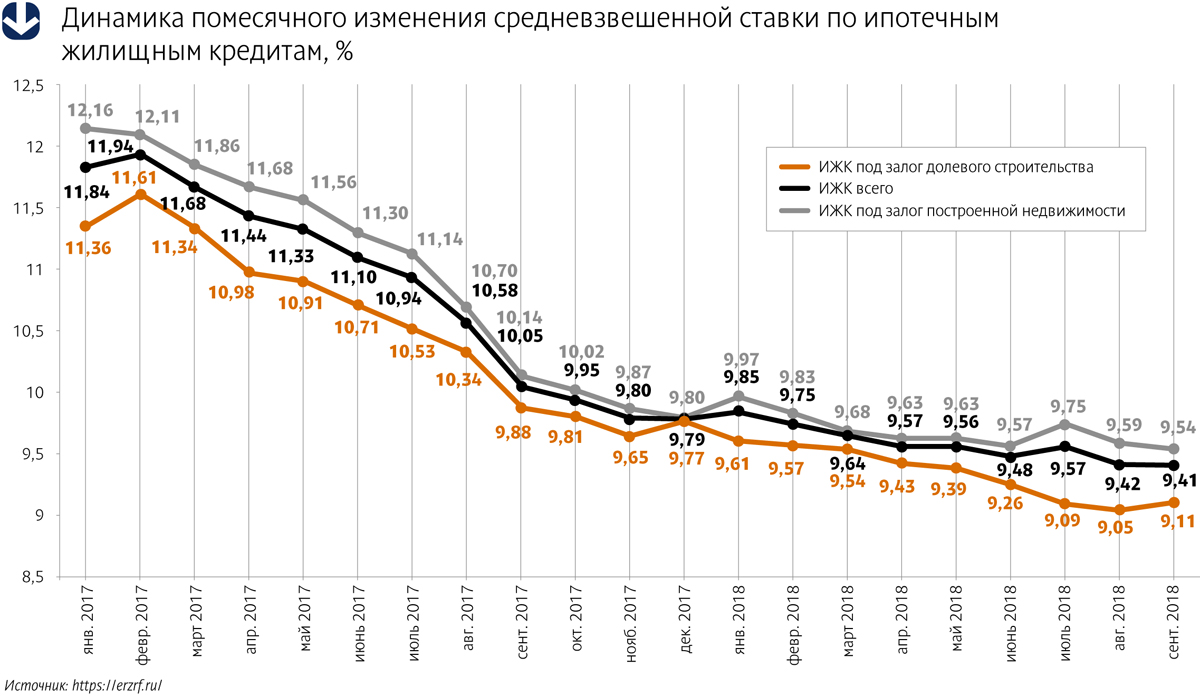

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

1 марта истекает срок действия программы льготной ипотеки. О ее роли в жизни банков, застройщиков и петербуржцев за 2015 год рассказали эксперты.

За 2015 год в Санкт-Петербурге 75% квартир было приобретено с помощью ипотеки. Три сделки из четырех совершались по льготной схеме. Федеральные власти обещали, что продлят программу «Ипотека с господдержкой» до конца 2016 года. Ставка для конечного заемщика будет, как и прежде, не более 12%. В программе участвуют 43 банка. Совокупные расходы бюджета на субсидирование ипотеки в 2016 году составят 16,5 млрд рублей.

Испугались

По словам регионального директора банка «ДельтаКредит» в СЗФО Ирины Илясовой, из-за возможной отмены госпрограммы поддержки рынка ипотечного кредитования жители Петербурга стали активнее брать ипотеку. «Январский спрос на нее превысил даже декабрьский. В целом же, ее популярность росла в течение года. В начале 2015 года лимит на ипотеку с господдержкой у нас составлял 3 млрд рублей, потом 7,75 млрд рублей, затем он был увеличен до 9,25 млрд рублей», – сказала Ирина Илясова.

Похожая картина наблюдается и в банке «Санкт-Петербург». По словам замдиректора дирекции розничного бизнеса банка Дмитрия Алексеева, если за первый квартал 2015 года сумма сделок по ипотеке в рамках госпрограммы составляла 1 млрд рублей, то только за один декабрь этот показатель был равен 2 млрд рублей.

Оценили льготную ипотеку и клиенты ВТБ24. Там с апреля по декабрь спрос на продукт увеличился в четыре раза, объяснила директор по ипотеке филиала банка Ирина Зуева. Правда, общая сумма ипотечного кредитования у банка снизилась: в 2014 году она составила 22 млрд. рублей, а в 2015 году – 18 млрд. «Для нас это существенное падение. Но здесь надо учитывать, что в 2014 году был бум продаж, – сказала госпожа Зуева. – Лимит господдержки на прошлый год так и не был исчерпан. Это связано с изменением поведения населения: кредитоспособность перешла в накопительный спрос. Проще говоря – люди стали копить, а не тратить».

Доля сделок по льготной ипотеке от общего числа ипотечных сделок в «ДальтаКредите» составила 23%, в ВТБ24 – 45%, в Банке Санкт-Петербург – 75%.

Взнос не рождает спрос

Интересно, что за 2015 год средний возраст потенциальных клиентов Петербурга стал ниже. В частности, как отметил Дмитрий Алексеев, сейчас он преодолел планку ниже 30 лет. «Раньше основные клиенты были в возрасте 34-35 лет. Сейчас они помолодели до 28 лет-31 года», – сказал он, добавив, что в последние месяцы уровень отказа в банке снизился. Связано это, в первую очередь с тем, что клиенты стали более основательно подходить к подготовке документов, необходимых для оформления заявки на получение ипотеки. Уровень отказа в Банке «Санкт-Петербург» и ВТБ24 в 2015 году составлял 20%, в «ДальтаКредите» – 5-6%.

Продолжая тему работы с населением, представители банков отметили, что клиенты настолько полюбили льготную ипотеку, что их даже не очень заинтересовали предложения со сниженным первоначальным взносом. Так, как сообщила Ирина Зуева, в ВТБ24 по базовой программе был снижен размер первоначального взноса с 20% до 15% от

стоимости квартиры. Однако это на спрос толком не повиляло. «Существенного всплеска активности мы не увидели – кредиты рекой не потекли», – сказала она.

Солидарна с предыдущим спикером и Ирина Илясова: «У нас была программа, где первоначальный взнос составлял 10%. На нее был очень низкий спрос». Невысокий процент первоначального взноса не радуют и сами банки: «Чем меньше взнос, тем хуже платят. Его размер говорит о том, насколько долго клиент может откладывать, о его ответственности, бережливости», – заявил Дмитрий Алексеев.

На пять с плюсом

Что касается отношений застройщиков к льготной ипотеке, то очевидно, что эта мера господдержки пришлась им по душе. По оценкам аналитиков E3 Investment, если бы эту программу отметили, рынок новостроек просел бы как минимум на 50%.

Как сообщил руководитель отдела развития Normann Дмитрий Ефремов, из-за увеличения банков-партнеров и работы госпрограммы число ипотечных сделок в компании за год возросло на 68%.

В «ЛСР. Недвижимость» доля сделок по льготной ипотеке составила 98% от общего числа ипотечных сделок. Такую высокую востребованность, помимо прочих причин, обеспечило увеличение максимальной суммы для получения кредитов в Петербурге – до 8 млн рублей, объяснила руководитель службы по работе с ипотекой и сопровождению продаж компании Ольга Кузнецова.

Оценивая сотрудничество банков и застройщиков, спикеры сошлись во мнении, что оно было эффективным и «плотнее некуда». «2015 год застройщики с банками отработали на пять с плюсом», – резюмировала Ирина Зуева.

Первые 43 петербуржца заключили договоры пожизненной ренты. О начале работы новой госуслуги сообщили профильные эксперты.

Предоставлять госуслугу в Петербурге начали с сентября прошлого года. По условиям соглашения владелец жилья – пожилой человек или супружеская пара старше 75 лет – передают Петербургу свою квартиру в собственность. Взамен сторона получает единовременную и ежемесячную выплаты. В случае смерти супруга вдовцу или вдове платят оставшуюся половину «за двоих».

Бесповоротное решение

Так, единовременная выплата составляет 10% от рыночной стоимости жилья. За 2015-2016 годы ее размер в среднем был на уровне 427 тыс. рублей.

«Ежемесячная выплата в этом году составляет 17,4 тыс. рублей или 15,1 тыс. рублей с учетом вычета налога. Сумма эта каждый год будет индексироваться. В 2015 году выплата составляла 16 тыс. рублей, с учетом вычета налога – 13 920 рублей», – сообщил директор «Горжилобмена» Сергей Филимонов.

По данным «Горжилобмена», на сегодняшний день в Петербурге заключено 43 договора пожизненной ренты. Из них 24 – по однокомнатным квартирам, 15 – по двухкомнатным и четыре по «трешкам».

Из 18 районов Северной столицы желающие оформить договор нашлись в 14. Больше всего их набралось в Калининском районе – там заключили 11 договоров. Далее следуют Василеостровский и Кировский районы – в каждом из них по пять договоров. Меньше всего их насчитывается в Курортном, Петроградском, Приморском и Пушкинском.

Что касается правил оформления договора, председатель Нотариальной палаты Петербурга Петр Герасименко подчеркнул, что расторгнуть его из-за того, что пенсионер «передумал», нельзя. Единственным основанием для этого может являться неисполнение платежных обязательств по выплатам со стороны Петербурга.

«Просто нежелание продолжать договор ренты не является основанием для его расторжения. Это не завещание, которое они могут отменить, а «железобетонный» акт. Мы об этом предупреждаем не один раз», – подчеркнул господин Герасименко.

Освободившиеся квартиры предназначены для очередников. Это лица, нуждающиеся в улучшении жилищных условий, ветераны ВОВ, инвалиды, сироты и представители других социально не защищенных слоев населения.

Снижать возраст, при котором можно заключить договор, городские власти пока не думают. «Из всех 1,5 млн пенсионеров Петербурга 41% работают. Поэтому проблема снижения возраста не стоит остро», – пояснил председатель Комитета по социальной политике Петербурга Александр Ржаненков.

Потребность растет

Со временем эта услуга станет более востребована, считает Александр Ржаненков. Сегодня на рассмотрении находятся 50 заявлений, под это количество

на этот год выделено 39,6 млн рублей. «Если потребность населения возрастет – сумма будет увеличена», – сказал он.

По словам первого заместителя председателя Жилищного комитета Марины Орловой, в первую очередь госуслуга была создана для того, чтобы пострадавших от рук мошенников с недвижимостью стало меньше.

«Прежде всего, все наши действия были направлены на то, чтобы организовать дополнительную помощь пожилым, одиноким гражданам и защитить их от посягательств риэлторских компаний на помещения, которые они сегодня занимают, – объяснила госпожа Орлова. – С такими вопросами к нам обращаются, не один раз эта тема была предметом для обсуждения на различных общественных советах, советах ветеранов».

В частности, как объяснил господин Ржаненков, за последние 20 лет более 10 тыс. петербургских пенсионеров пострадали от действий мошенников с недвижимостью.

Несмотря на то что госулуга начала действовать меньше полугода назад, уже сейчас стали видны первые результаты. Во-первых, по словам Александра Ржаненкова, за это время снизилось число пенсионеров, потерявших жилье из-за сделок с частыми фирмами. Во-вторых, родственники пенсионеров, хоть и из меркантильных соображений, но узнав о том, что они могут остаться без наследства, вспоминают о своих одиноких близких и начинают заботиться о них.

«К сожалению, у большинства из тех, кто уже заключил договоры ренты, есть родственники. Но иногда случалось так, что пенсионеры забирали заявления из-за того, что их дети или внуки начали проявлять к ним заботу», – добавил господин Филимонов.

Кстати

По состоянию на 1 января 2016 года в Петербурге проживает 41,3 тыс. человек, которые могут заключить договор пожизненной ренты.