Ипотека: тренд восходящий. Прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, оправдываются

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

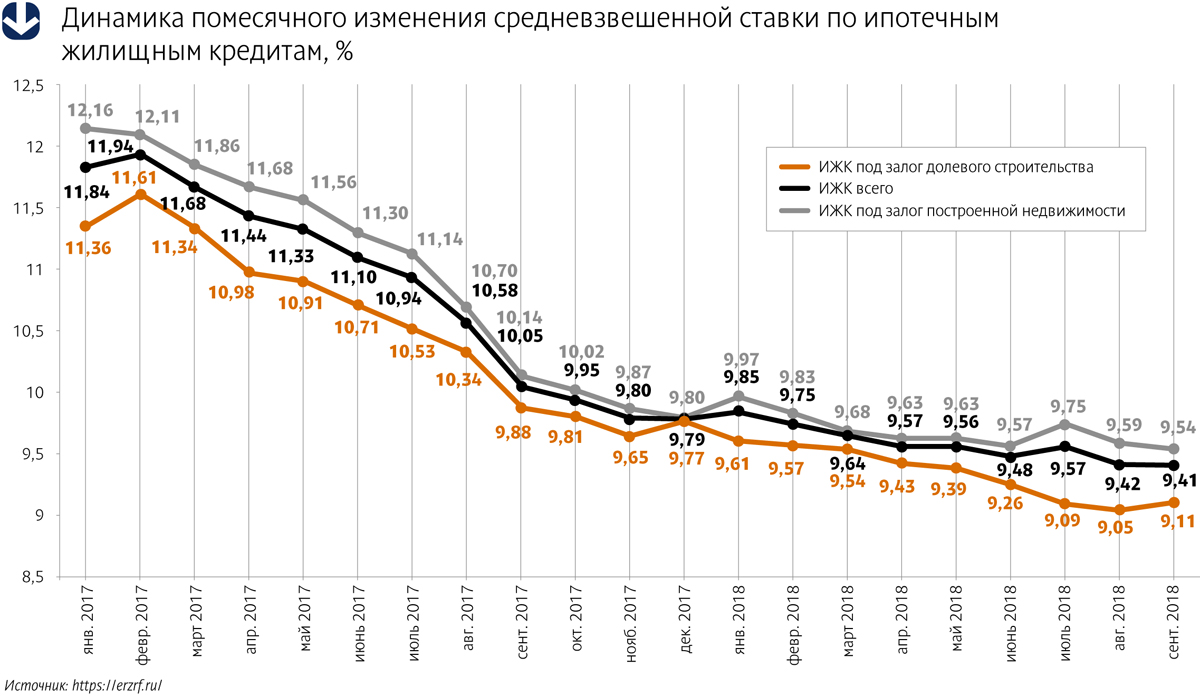

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Вложив деньги в долгострой, можно либо сэкономить, либо значительно отсрочить переезд.

Портал «АСН-инфо» выяснил у экспертов, оправдан ли такой риск.

По словам главы Комитета по строительству Санкт-Петербурга Сергея Морозова, в городе на контроле ведомства находится 24 проблемных объекта (57 жилых домов) общей площадью 728, 688 тыс. кв. м, рассчитанных на 14,6 тыс. квартир. Это 6% от всего строящегося жилья.

Ранее власти города заявляли, что в 2016 году планируется ввести в эксплуатацию 16 жилых комплексов. Это 49 домов, или почти 700 тыс. «квадратов».

Секретная информация

Получить информацию от петербургских застройщиков с проблемными объектами оказалось непростой задачей. Одни отказывались от комментариев, другие не могли толком рассказать, что они предлагают клиентам.

По поводу реализации квартир в ГК «Город» конкретики оказалось немного. Напомним, застройщик задерживает сроки сдачи трех своих жилых комплексов, квартиры в которых ждут 3,5 тыс. человек. В ГУП «Центр содействия строительству» (ведомство, контролирующее ход строительства на данных объектах) сообщили, что вопросами реализацией жилья не занимаются, и рекомендовали обратиться в Банк «Санкт-Петербург», который обслуживает ГК «Город». Однако в банке заверили, что эти вопросы в их полномочия также не входят и кто и как будет сбывать оставшиеся квартиры – неизвестно.

В банке «Российский капитал», являющемся санатором ГК «СУ-155», сообщили, что квартиры данного застройщика они планируют начать продавать летом этого года. В числе дольщиков и пайщиков группы значатся более 30 тыс. человек, 4,5 тыс. из которых - в Петербурге. Для того чтобы привлечь покупателей специально под объекты «СУ-155», в «Российском капитале» сейчас работают над созданием индивидуального ипотечного продукта. «У нас задача - не подешевле купить и подороже продать, а продать, чтобы достроить», - заверил представитель банка.

Одни из самых «стойких» долгостроев – объекты компании «Л1» (бывшей «ЛЭК»). Сдача жилья здесь переносилась по пять-шесть раз, люди ждут переезда в некоторые жилые комплексы с 2008 года.

Как объяснила директор по развитию компании «Л1» Надежда Калашникова, застройщик реализует свои квартиры при помощи ипотеки или в рассрочку. В качестве дополнительных гарантий в компании есть программа «Умная рассрочка», распространенная на строящиеся корпуса ЖК «Премьер Палас» и «Звездный». Согласно ее условиям первый взнос составляет 30 % от стоимости жилья, второй взнос, также в размере 30 %, необходимо будет внести спустя 3-5 рабочих дней с момента ввода дома в эксплуатацию. Третий взнос, 10 %, делается спустя 3-5 рабочих дней с даты опубликования приказа на заселение на сайте компании. Последние 30% можно будет

заплатить спустя 90 дней с даты опубликования приказа на заселение. «Таким образом, покупатель не только имеет возможность оплачивать недвижимость поэтапно, но и получает гарантии, ведь в случае задержки ввода объекта в эксплуатацию платеж вносить не нужно», - заверила Надежда Калашникова.

Лучше мимо

По мнению генерального директора АН «Время недвижимости» Наили Берестовой, одна из основных показателей проблемных застройщиков - активная рекламная кампания. «Их реклама есть на баннерах, рекламных щитах, в метро. Такие застройщики принимают участие в выставках и других публичных мероприятиях, для потенциальных проходят акции, лотереи, разыгрывают авто», - перечислила Наиля Берестова.

Большинство риелторов уверены – среднестатистический покупатель чаще всего малограмотен в юридических вопросах, связанных с приобретением квартиры, и подобные акции мотивируют его на спонтанную покупку.

«Реклама от проблемных застройщиков идет в регионах нашей страны. Приезжие на полном серьезе уверены, что данная компания – самая успешная и надежная в Петербурге, - говорит генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров. - Причем людям рекомендуют приехать в офис именно со всей суммой сделки, где с ними заключают предварительный договор. Квартиры в таких объектах действительно дешевле, и граждане, не обращая внимания на наклейки на информщитах с несколько раз перенесенными сроками сдачи, покупают в этих домах жилье».

Президент Российской Гильдии Риэлторов Валерий Виноградов объясняет, что при покупке квартиры в долгостроях существует две основные проблемы: банкротство и двойные продажи. На втором плане стоят перенос сроков сдачи дома, невозможность подключения к коммуникациям и регистрации по месту жительства, а также низкое качество строительства в целом. Взамен на это проблемные застройщики часто предлагают бонусы в виде скидок на квартиры от 10%, беспроцентную рассрочку, бесплатные квадратные метры и пр.

«Мы стараемся не сотрудничать с такими компаниями, но бывают и спорные моменты. Есть брать жилье на уровне котлована, риск попасть на долгострой есть всегда. А когда дом уже под крышей и в нем ведутся отделочные работы, уверенности в том, что объект сдадут в срок, больше», - говорит госпожа Берестова.

Если покупатель решил приобретать квартиру самостоятельно, то на долгострой лучше «не нарываться», считает Валерий Виноградов. Для начала следует получить информацию об объекте хотя бы из СМИ. «Скажу как адвокат: дополнительные уступки часто идут в обмен на юридические сложности. На сегодняшний день большинство клиентов отказываются от приобретения жилья в долгостроях, потому что дисконты, предлагаемые застройщиками, несоизмеримы с возможными проблемами», - подытоживает Валерий Виноградов.

«ТГК-1» предлагает населению активнее переходить на прямую оплату отопления и горячей воды, минуя управляющие компании.

Однако жилищники города считают, что такие платежи не исправят проблему избыточного начисления платы за общедомовые нужды.

В Петербурге растет задолженность жилкомсервисов и управляющих компаний перед поставщиками тепла. В этом признались на прошлой неделе журналистам специалисты Жилищного комитета и специалисты компании «ТГК-1», крупнейшего в СЗФО производителя теплоэнергии. Правда, у ведомства Смольного и ресурсной организации разное видение решения данной проблемы.

Как отметила начальник планово-экономического отдела Жилищного комитета Наталья Летенко, ситуация с задолженностью за последний год действительно обострилась. Все управляющие компании города в той или иной мере имеют долги перед ресурсными организациями. Никто из них и не застрахован от возможного банкротства. Все проблемы, по ее словам, растут из 354-uj постановления, устанавливающего расчет за общедомовые нужды. Их по-разному подсчитывают, выявляются лишние подключения. Отсюда и долги.

«К нынешней осени в Петербурге будут подготовлены откорректированные нормативы. Они должны спасти управляющие компании от роста долгов, но уже набранные все равно останутся. Однако УК не стоит банкротить, решать вопрос с долгами необходимо другими способами», – полагает чиновник.

Начальник правового департамента «ТГК-1» Елена Михайлова напоминает, что долг петербургских жилкомсервисов перед компаний в настоящее время составляет 6,1 млрд рублей. В данный момент уже направлены иски о признании банкротами Жилкомсервиса № 3 Кировского района и ГУП РЭП «Строитель».

«Мы рассматриваем банкротство как один из способов прекращения прироста задолженности управляющих организаций. По сути, единственным активом

банкрота являются долги конечных потребителей. Именно за счет работы с ними удается вернуть часть задолженности», – отметила специалист.

По словам специалиста, также изменить ситуацию к лучшему может переход на прямые платежи. Они уже задействованы в Карелии и в Мурманской области. В Петербурге 84 дома рассчитываются за тепловую энергию напрямую. По итогам 2015 года собираемость превысила в них 95%. «Особо отмечу, что выбор такой схемы расчетов не несет последствий для жителей – компания компенсирует выпуск отдельной квитанции, при этом комиссия по ее оплате не взимается. Благодаря заключению трехстороннего соглашения между УК, ресурсоснабжающей организацией и расчетным центром сохраняются все льготы», – подчеркнула специалист «ТГК-1».

Стоить добавить, что городские чиновники от ЖКХ не против прямых платежей как параллельной альтернативе действующей схемы, но предупреждают, что прямые платежи не исправят проблему избыточного начислению платы за общедомовые нужды.

Заведующий отдела развития ГУП ВЦКП «Жилищное хозяйство» Александр Локионов уверен, что причина неплатежей – социальный фактор, когда человек находится за гранью платежеспособности. «На мой взгляд, работа должна строиться через управляющие компании, которые более эффективно на местах могут работать с должниками. А также они знают, какие в домах есть «дыры» потребления и как с ними бороться», – считает он.

Цифра:

6,1 млрд рублей – долги петербургских жилкомсервисов перед «ТГК-1.