Ипотека: тренд восходящий. Прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, оправдываются

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

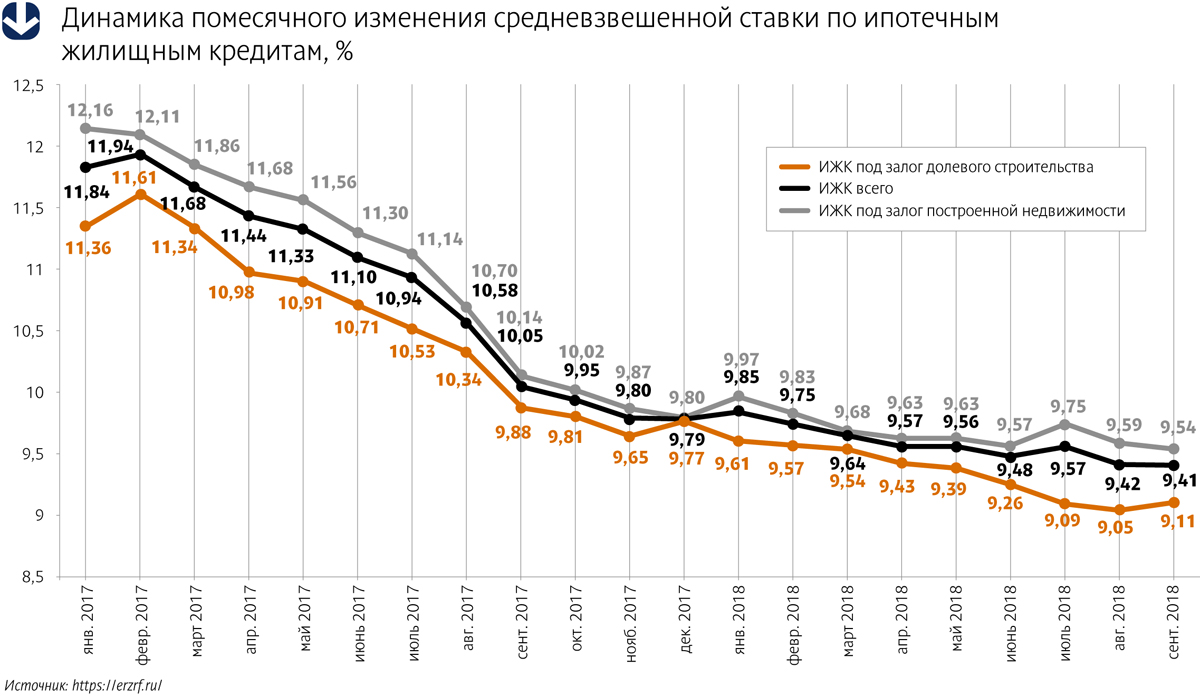

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Рынок страхования квартир в Петербурге работает. В первом полугодии сборы по страхованию частной недвижимости выросли на 29% . На страхование квартир приходится примерно треть этого объема, полагают эксперты. По-прежнему высока доля кредитного страхования, но рынок ждет системный рост.

Страхование недвижимости показывает хорошую динамику на протяжении последних нескольких лет, несмотря на кризис. Даже без учета ипотечных программ, доля которых у многих страховщиков превышает 30%, премии в этом виде стабильно повышаются, что говорит о растущем спросе не только у заемщиков кредитов. В Петербурге в первом полугодии 2017 года было собрано 1,15 млрд рублей. На страхование квартир приходится примерно 30%, оценивает Виталий Овсянников, руководитель управления имущественных видов страхования Северо-Западного дивизиона «Ренессанс Страхования».

Петербургский рынок страхования жилья – один из наиболее крупных в России, сборы в городе и области составляют 5,4% от объема страховых взносов по страхованию имущества физлиц страны (абсолютный лидер – Москва и Московская область, 39%).

Ипотека двигает рынок

Оживление ипотечного кредитования, безусловно, один из основных факторов роста объемов страхования квартир. Сами страховщики делят рынок на добровольное страхование имущества граждан и страхование имущества как предмета залога в рамках ипотеки. «Последний сегмент напрямую зависит от объемов выдачи кредитов банками и их требований к страховому покрытию. А добровольное страхование имущества граждан вышло на рынок широкого потребителя через продажи коробочных продуктов у крупных ритейлеров. Это позволило участникам рынка расширить целевую аудиторию и существенно увеличить рынок», – поясняет Николай Егоров, заместитель директора Северо-Западного регионального центра по розничным продажам «АльфаСтрахования».

Статистика Центробанка не выделяет отдельно страхование квартир по ипотечным программам. Однако количество кредитов, выданных в Санкт-Петербурге, согласно данным ЦБ, в этом году выросло значительно. За семь месяцев 2017 года выдачи кредитов банками в Санкт-Петербурге увеличились на 23%. «Рост, в первую очередь, связан с увеличением сумм выдаваемых кредитов. Как показывает статистика, граждане имеют возможность брать кредиты на большие суммы и, таким образом, стимулировать рост рынка – а рынок страхования растет пропорционально выданным кредитам», – обращает внимание Николай Егоров.

По экспертным оценкам, примерно каждая вторая квартира сегодня застрахована в рамках ипотечного страхования, за последние 1,5 года доля ипотечных программ выросла примерно на 20%, добавляет Виталий Овсянников. В портфеле «Ингосстраха» доля ипотечного страхования составляет 40-45%, динамика – 25-30% в годовом выражении, причем в 2017 году отмечается особенно высокий спрос, рассказывает Владимир Храбрых, директор филиала ОСАО «Ингосстрах» в Петербурге.

Хорошие перспективы

Однако о росте можно говорить, даже если отбросить ипотеку. Население все более активно использует страхование. «Многие получают выплаты, информация об этом расходится по друзьям и знакомым. Клиент, хоть раз получивший выплату, например, при заливе квартиры, никогда не откажется от этого вида страхования в будущем. У нас есть постоянные клиенты, которые страхуются на протяжении десяти и более лет», – говорит Владимир Храбрых. «Клиенты становятся более грамотными: более реально оценивают размеры собственных затрат при возможном ущербе, внимательно оговаривают страховые суммы, подтверждают затраты на ремонт чеками, тщательно составляют опись имущества, принимаемого на страхование, обсуждают тарифы», – добавляет Александр Локтаев, генеральный директор страхового общества «Помощь».

Видя растущий спрос, страховщики переориентируют агентские сети на работу с недвижимостью, увеличивается активность посредников, в том числе банков, в продажах коробочного страхования квартир, обращает внимание г-н Овсянников. По его оценкам, пока в Петербурге застраховано не более 15%, но динамика положительная: прирост жилого фонда за счет новостроек примерно на 2% ежегодно за последние пять лет приводит к постепенному росту застрахованного жилья, так как среди нового жилья доля застрахованного существенно выше средней.

Каждый пятый – коробочный

Наиболее сильный скачок за последние годы сделали коробочные продукты, которые стали доступны широким слоям населения по причине низкой стоимости, подчеркивает Николай Егоров.

Такие полисы обычно содержат от одного до трех вариантов страхового покрытия. В «АльфаСтраховании», в частности, спрос в первом полугодии 2017 года вырос на 30%. «Коробочные продукты составляют основную долю продаж в Петербурге – в количественном выражении это более 80%», – рассказывает г-н Храбрых. Объясняется этот факт довольно просто: такие программы содержат качественное покрытие основных рисков, и нет никаких «подводных камней» в части усеченных выплат. В связи с этим, если у клиента нет эксклюзивных или особо дорогих элементов отделки и имущества, то ему, безусловно, удобнее коробочный продукт.

В СК «Согласие» основную долю застрахованных в Петербурге квартир составляет коробочный продукт «Квартира Экспресс». Компания «Либерти Страхование» в августе текущего года переработала свои коробочные продукты и теперь рассчитывает на существенный рост количества договоров. «Доля коробочных продуктов будет увеличиваться. Это обусловлено высоким темпом жизни в целом, клиенты хотят экономить свое время. Многие страховщики уже запустили онлайн-страхование по данному виду, организованы продажи коробочных полисов в отделениях банков и в точках продаж, напрямую не связанных со страховыми услугами», – объясняет Сергей Бурляев, андеррайтер управления андеррайтинга имущества и ответственности компании «Либерти Страхование». Кроме того, немаловажно, что качество выплат по коробочным продуктам у большинства страховщиков сопоставимо с выплатами по классическому продукту, добавляет он.

В страховании квартир, как и в имущественном страховании в целом, прослеживается тенденция снижения тарифов. Тут действует простой принцип – чем большее число людей приобретает продукт, тем дешевле он становится, говорит г-н Храбрых. И эта тенденция будет сохраняться. Кроме того, несмотря на сокращение числа страховщиков, конкуренция высока, добавляет Сергей Бурляев и отмечает, что в части страхования несущих конструкций многие страховщики понизили тариф до уровня менее 0,1%. Что касается прочих объектов – внутренней отделки, движимого имущества, ответственности перед соседями, то изменения в сторону снижения есть, но менее значимые.

Кстати

В среднем годовой тариф по квартирам составляет 0,1-1,5% от стоимости застрахованного имущества, отмечает Александр Локтаев. Страховая премия рассчитывается страховщиком в зависимости от страховой суммы, перечня рисков, срока страхования, вида застрахованного имущества.

Коммерческие помещения в новостройках Петербурга и Ленобласти начинают бронировать или выкупать еще до сдачи объектов в эксплуатацию.

Причина такой популярности «встройки» – в низкой конкурентной среде и высоком пешеходном трафике.

Как сообщила руководитель отдела коммерческой недвижимости Knight Frank St Petersburg Марина Пузанова, по итогам первого полугодия 2017 года в Петербурге было введено в эксплуатацию 68 тыс. кв. м встроенных коммерческих помещений. Чуть меньше половины из них (47%) – в Петроградском районе. Активно развивается «встройка» в новых кварталах на Парнасе. Открылись коммерческие помещения и в зонах активной жилой застройки Ленобласти – в Мурино и Кудрово.

По словам руководителя отдела торговой недвижимости компании IPG.Estate Михаила Рожко, в новых жилых микрорайонах практически нет отдельных торговых центров или административных (офисных) зданий, поэтому вся коммерческая недвижимость «садится» на первых этажах.

«Такая ситуация обусловлена высоким спросом на помещения со стороны арендаторов, которые спешат открыть свой бизнес в малоконкурентном окружении, ведь развитой торговой инфраструктуры в ближайшей доступности, как правило, еще нет», – объяснила Марина Пузанова.

Как говорит директор по продажам компании «Главстрой-СПб» Юлия Ружицкая, в трех жилых комплексах компании – ЖК «Северная долина», ЖК «Юнтолово» и ЖК «Панорама 360» – основной группой покупателей коммерческих помещений являются частные инвесторы. Как правило, потом они сдают эти площади в аренду. Нередко помещения выкупают и жители комплексов, которые решили открыть свое дело. Также интерес проявляют торговые сети и представители малого бизнеса.

Арендные ставки на торговые помещения в новых районах разнятся в зависимости от локации, числа жителей, плотности застройки, планировки помещения, расположения входа и прочих факторов. Наиболее востребованными у арендаторов коммерческих помещений являются внешние стороны домов, с выходом на дорогу, а также угловые помещения, где можно разместить рекламу на двух сторонах здания. Кроме того, пешеходный трафик концентрируется вблизи остановок общественного транспорта, парковок и перекрестков.

По данным руководителя направления стрит-ритейла компании JLL в Санкт-Петербурге Юлии Корчемной, диапазон ставок аренды таких помещений может составлять от 700-800 рублей до 3-4 тыс. рублей за квадратный метр в месяц.

Руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость» Станислав Ступников сообщил, что в Петроградском районе, у Кантемировского моста, где «БестЪ» строит комплекс апартаментов бизнес-класса «Авеню Апарт», стоимость аренды встроенных помещений составляет в среднем 2 тыс. рублей за квадратный метр. Такая же цена наблюдается в других комплексах данной локации – ЖК Skandi Klubb от Bonava и «Европа Сити» от «Группы ЛСР».

По словам Юлии Ружицкой, арендаторам больше всего интересны помещения площадью 70-150 кв. м. «Там они могут разместить магазины шаговой доступности, кафе, парикмахерские, то есть заведения районного значения, которые могут быть востребованы у жителей жилого комплекса», – пояснила она.

Стоимость покупки коммерческих помещений, по данным JLL в Санкт-Петербурге, в новостройках города варьируется от 60 тыс. до 180 тыс. рублей за квадратный метр. «При этом на ранних этапах строительства застройщики предлагают выгодные программы рассрочки покупателям коммерческих помещений», – добавляет Юлия Корчемная.

Мнение

Станислав Ступников, руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость»:

– Коммерческие помещения востребованы во всех районах Петербурга и Ленобласти, где есть новые жилые комплексы или кварталы. Главное, чтобы это было не точечное строительство. 60-80 тыс. кв. м возводимого жилья обеспечит спрос для следующих операторов: продуктовые магазины, аптеки, алкогольные супермаркеты, частные детские сады, медицинские учреждения, небольшие кафе, фитнес-студии. Наиболее активны арендаторы, предоставляющие услуги и реализующие товары повседневного спроса.

Сергей Степанов, директор по продажам компании «Строительный трест»:

– С начала этого года встроенные помещения продаются очень активно. По итогам первых шести месяцев 2017 года, продажи коммерческой недвижимости в нашей компании выросли в шесть раз по сравнению с первым полугодием прошлого года. Арендные ставки сегодня варьируются от 400 до 1600 рублей за квадратный метр. Арендаторами в основном выступают компании, которые ориентируются на предоставление услуг жителям ближайших домов. Что касается покупки помещений, их стоимость составляет от 60 тыс. до 170 тыс. рублей за квадратный метр, в зависимости от площади и характеристик помещения (проходимость, планировка, высота потолков, количество окон), а также класса объекта.

Вилле Паасонен, заместитель генерального директора апарт-комплекса Valo:

– Стоимость коммерческих помещений в нашем апарт-комплексе Valo, расположенном во Фрунзенском районе Петербурга, начинается от 161,5 тыс. рублей за квадратный метр. Сдача домов в эксплуатацию состоится в I квартале 2020 года. Однако высокий спрос на коммерческие площади зафиксирован уже сегодня. Это объясняется удачной локацией – комплекс находится в людном месте напротив станции метро «Бухарестская». Еще одним аргументом для арендаторов являются выходящие на улицу окна с витринным остеклением. По нашим оценкам, средний срок окупаемости таких помещений составит не более пяти лет.