Ипотека: тренд восходящий. Прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, оправдываются

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

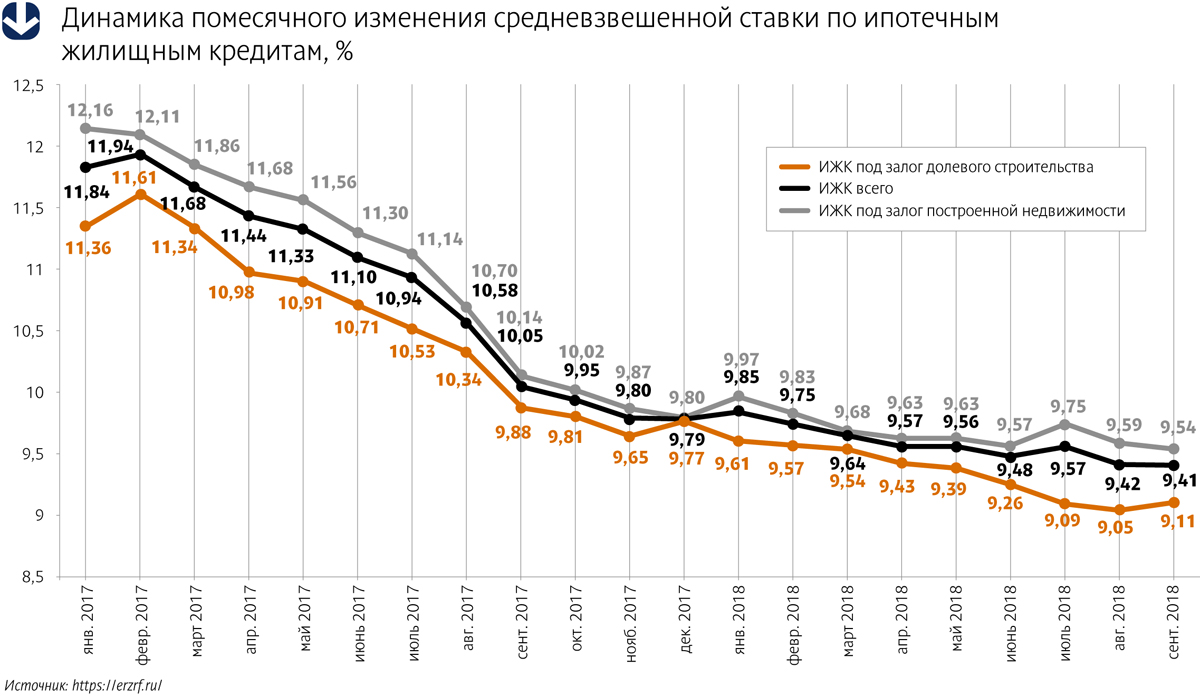

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Доля региональных покупателей у некоторых петербургских застройщиков достигла 30%. В основном за квартирами едут в Петербург из Северо-Западного федерального округа, на втором месте – покупатели из нефтедобывающих регионов.

Покупателей из регионов можно условно разделить на три категории. Это родители, приобретающие жилье детям, которые поступили в петербургские вузы или уже завершили свое обучение и решили остаться жить в Петербурге. Другая категория – семьи, которые переезжают сюда на постоянное место жительства. И, наконец, инвесторы, которые приобретают жилье с целью сдачи в аренду или последующей перепродажи.

Регионы наращивают долю

Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент», говорит: «Доля региональных покупателей на объектах компании «БФА-Девелопмент» составляет от 26 до 30%. Это довольно большая часть нашей покупательской аудитории». Она отмечает, что в общем объеме покупок регионалов лидируют жители СЗФО: из Мурманской, Архангельской, Вологодской, Псковской, Ленинградской областей. «Остальные регионы представлены традиционно – Сибирь, Урал, Дальний Восток, нефтегазодобывающие регионы ХМАО и ЯНАО. В последнее время существенно увеличилась доля покупателей из Москвы и Московской области, мы фиксируем высокий процент покупателей-москвичей в объектах бизнес-класса», – говорит она.

Андрей Кугий, коммерческий директор Glorax Development, о покупателях из Москвы замечает: «Здесь отдельно можно выделить сотрудников известной госкорпорации, которая завершает строительство своей новой штаб-квартиры в Лахте. Ее сотрудники – это несколько десятков тысяч потенциальных покупателей жилья».

Екатерина Москвина, аналитик компании Meridian Development, подсчитала, что в целом доля СЗФО в общем объеме региональных сделок составляет около 23%. Следующий регион, со значительной долей в 22% от общего количества региональных сделок, – это Центральный округ, где основные продажи идут покупателям из Москвы и Московской области. В данном случае сделки осуществляются в качестве инвестиций, а также высокая доля приходится на ипотечные сделки «Газпромбанка». Замыкает тройку Уральский регион – с общим объемом сделок в 12%, где основная доля приходится на Ханты-Мансийский автономный округ – Югру и Ямало-Ненецкий автономный округ, которые являются основными нефтегазоносными районами России. Далее региональные сделки в равных долях по 10% от общего объема распределяется между Приволжским, Сибирским и Дальневосточным федеральными округами.

«Рассматривая ситуацию в целом по Петербургу, можно сказать, что доля региональных сделок растет, как и доля ипотечных сделок. Доля региональных сделок в ЖК «Времена года» за сентябрь 2017-го составила 80%, доля же ипотечных сделок – 75%, причем доля ипотечных сделок «Газпромбанка» сравнялась с долей «Сбербанка» и составила 33%», – рассказывает Екатерина Москвина.

Пресс-служба «Группы ЛСР» сообщила: «Доля региональных покупателей в общем объеме продаж «Группы ЛСР» составляет порядка 38%. Наибольший процент жителей зафиксирован в Мурманской области, Ханты-Мансийском автономном округе, Красноярском крае, Республике Коми».

Многие застройщики в Петербурге готовы предложить дополнительные преференции в виде скидок, компенсаций затрат на билеты, не редкой является и услуга встречи в аэропорту и на ж.-д. вокзале, трансфера до офиса продаж. Крупные же застройщики, такие, как «ЛСР», «Эталон ЛенСпецСМУ», Setl City («Петербургская Недвижимость»), помимо всего перечисленного, имеют свои представительства в регионах, где жилье девелоперов пользуется наибольшим спросом.

Пакет преференций для региональных покупателей, например, разработан в ГК «КВС»: скидка в 1% от стоимости квартиры, встреча в аэропорту или на ж.-д. вокзале, трансфер, обзорная экскурсия по объектам компании, скидка в 10% на покупку машино-места в паркинге, бесплатная услуга по оформлению собственности.

Примечательно, что не у всех девелоперов доля региональных покупателей велика. Сергей Степанов, директор по продажам компании «Строительный трест», рассказал: «Сегодня большую долю покупателей в нашей компании составляют жители Петербурга и Ленинградской области. Безусловно, иногородние покупатели также приобретают квартиры у нас, но их доля не настолько велика. В нашей компании иногородние покупатели приобретают недвижимость на тех же условиях, что и петербуржцы: им доступны рассрочка, ипотека, специальные программы по покупке жилья с отделкой. Специальных стимулирующих акций или скидок мы не делаем. Считаю, что это некорректно по отношению к клиентам из Петербурга».

Интернет помог иногородним

Развитие интернет-технологий расширяет возможности региональных покупателей по подбору жилья в Петербурге – теперь выбрать квартиру у застройщика стало гораздо проще.

У некоторых застройщиков открыты представительства в регионах, но это, скорее, местные агентства недвижимости, которые на основании агентского договора или доверенности от строительной компании осуществляют работу на местах. Светлана Денисова рассказывает: «У нас тоже был опыт сотрудничества в нескольких регионах, но не особенно успешный – существенного потока это представительство не генерировало, больше обращений клиентов из этого региона мы получали напрямую. С течением времени мы наверняка будем снова пробовать, потому что ситуация на рынке меняется. В настоящее время мы работаем через федеральный агрегатор. Эта практика представляется весьма перспективной»

Андрей Кугий, коммерческий директор Glorax Development, согласен с коллегой: «Представительства имеет смысл открывать только в том случае, когда компания активно осваивает какой-либо из региональных рынков, то есть имеет там свои проекты. В противном случае это просто экономически неоправданно. Большинство компаний, желающих увеличить поток региональных клиентов, действует через местную сеть риэлторов».

Руководитель группы маркетинга компании «ЦДС» Петр Буслов отмечает: «Благодаря современным технологиям работа с регионами сейчас упростилась, потенциальные покупатели пользуются специализированными интернет-ресурсами, где могут найти любую интересующую их информацию. Схемы покупки в Петербурге и за его пределами идентичны – поиск застройщика и жилья через Интернет. Чаще всего люди перед сделкой приезжают на место, смотрят понравившиеся объекты и уже затем, вернувшись домой, принимают решение о покупке».

Впрочем, некоторые крупные застройщики все же содержат офисы в других регионах: «Группа ЛСР» имеет офисы продаж не только в Москве, Петербурге и Екатеринбурге, но также и в других городах, например, Мурманске, Петрозаводске, Сургуте и т. д.

Мнение

Николай Гражданкин, начальник отдела продаж ИСК «Отделстрой»:

– Доля региональных сделок в ЖК «Новый Оккервиль» составляет 10-15%. Среди городов лидируют Сургут, Мурманск, Нижневартовск, Хабаровск, Владивосток, Сыктывкар, Чебоксары, Норильск, Новый Уренгой и др.

Как правило, у иногородних покупателей очень схожие требования к жилью. Для них важно, чтобы жилой комплекс располагался в пешеходной доступности от метро и чтобы легко было добираться до центра города.

Арсений Васильев, генеральный директор ГК «УНИСТО Петросталь»:

– Основной всплеск активности региональных покупателей можно отметить в летние месяцы, когда наступает отпускной период. Но не все застройщики готовы ориентироваться в своей сбытовой политике на «регионалов»: традиционной бонусной программой является разве что оплата билетов при приобретении жилья. Создание дополнительных офисов, как правило, себя не оправдывает даже в долгосрочном периоде, за исключением случаев, когда девелопер ориентируется на конкретный регион и тщательно прорабатывает стратегию продвижения в данной целевой группе.

Рынок ипотеки в Петербурге продолжает развиваться быстрыми темпами, а просроченная задолженность по кредитам, напротив, снижаться. Выгодные ставки и улучшение экономики позволяют гражданам брать новые кредиты, а банкам – поддерживать высокое качество ипотечных портфелей. На фоне падения ставок сильно вырос интерес к рефинансированию.

В январе-августе 2017 года выдачи ипотечных кредитов в Петербурге выросли на 25,7%, до 72,123 млрд рублей. Такой рост можно считать рекордным за последние годы. По мнению экспертов, он обусловлен сразу несколькими факторами: снижением процентных ставок, улучшением условий кредитования.

Низкие ставки

Сегодня минимальная базовая ставка в Сбербанке начинается от 9,5% годовых в рублях, а по специальным партнерским программам с застройщиками – от 7,4%, говорит заместитель председателя Северо-Западного банка Сбербанка Олег Тихомиров. Ипотечный кредитный портфель Северо-Западного банка Сбербанка за 9 месяцев 2017 года увеличился на 11,6% и достиг 314,6 млрд рублей, из них 164,9 млрд рублей приходится на Петербург. За это время банк выдал 50 тыс. жилищных кредитов на 91,6 млрд рублей. Это на 35,7% больше, чем в аналогичном периоде прошлого года. В Петербурге выдачи составили около 56 млрд рублей.

Средневзвешенная ставка по кредитам, выданным с 1 июля по 1 августа 2017 года, составила, по данным ЦБ, рекордные 10,94%. «Банк России планомерно снижает ключевую ставку, что позволяет игрокам, выдающим кредиты, тоже понижать ставки. Это, в свою очередь, повышает привлекательность кредитов. За полтора-два года стоимость ипотеки снизилась с 12,5-13,5% до уровней ниже 11%», – говорит Алексей Коренев, аналитик ГК «ФИНАМ». Отдельные банки предлагают ипотеку и вовсе под 7-8% годовых, правда, предъявляя при этом к заемщику повышенные требования, добавляет аналитик.

Изменились и другие условия: в прошлом году госпрограмма ограничивала минимальный первоначальный взнос по кредиту на уровне 20%, а сейчас минимальный уровень – 15%, добавляет Мария Батталова, заместитель управляющего филиалом АКБ «Абсолют Банк» в Петербурге. Новые условия сегодня позволяют приобрести квартиры в ипотеку тем, кто сомневался в целесообразности кредитования в прошлом году. При этом постепенно увеличивается средний размер кредита. Если год назад в АКБ «Абсолют Банк» он составлял 1,8 млн рублей, то сейчас – уже 2,3 млн рублей. «Общий чек» при покупке квартиры, по словам г-жи Батталовой, увеличился в среднем до 4 млн рублей.

Статистика говорит о том же: при существенном росте объемов кредитования количество кредитов выросло умеренно – 29 294 кредита против 27 087 кредитов в прошлом году. «Рост объемов выдачи действительно обеспечен больше увеличением средней суммы кредита. А он, в свою очередь, вовсе не означает, что вырос спрос на более дорогие квартиры. Такая динамика, скорее, говорит о снижении размера первоначального взноса, о замещении заемными средствами доли живых денег в покупке квартиры», – считает генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов.

Качество кредитов

Ситуация с просроченной задолженностью в 2017 году также стала заметно лучше. Согласно данным ЦБ, просрочка по ипотечным жилищным кредитам на 1 сентября 2017 года составила в Петербурге 2,127 млрд рублей (0,8%) тогда как годом ранее была на уровне 2,112 млрд рублей (1%).

Качество кредитов улучшается, отмечают банкиры, а валютные кредиты, которые могли бы испортить картину, в портфелях сегодня практически отсутствуют. В филиале АКБ «Абсолют Банк» за 9 месяцев 2017 года просроченная задолженность снизилась на 10%, говорит г-жа Батталова. В Северо-Западном банке Сбербанка доля просрочки в портфеле ипотеки не изменилась и составляет 0,6%.

Снижение просроченной задолженности (и в области ипотеки, и в секторе потребительского кредитования в целом) обусловлено как политикой банков, так и ростом общей финансовой культуры населения, отмечает Алексей Коренев. Первые стали более внимательно «мониторить» свой кредитный портфель, а также заметно строже оценивают кредитоспособность клиентов. Потребитель же более внимательно относится к оценке своих способностей по обслуживанию задолженности, тщательно планирует бюджет, умерил материальные запросы в силу снижения общей платежеспособности.

По словам Максима Ельцова, в среднем просроченная задолженность растет с отставанием в 0,5-1,5 года с момента наступления кризисов в экономике, а затем быстрыми темпами снижается. За это время банки успевают подчистить балансы как за счет того, что некоторые заемщики ликвидируют просрочку, так и за счет продажи заложенных квартир. Параллельно нарастает объем новых выданных кредитов, по которым практически нет нарушений платежей, говорит г-н Ельцов. Оба этих фактора как раз и снижают просрочку. «Ситуация с просроченной задолженностью продолжает улучшаться, в том числе потому, что качество поколения ипотечных кредитов, выданных в 2015-2016 годах, значительно лучше, нежели тех кредитов, что были выданы на пике потребительского бума в 2013-2014 годах», – добавляют в пресс-службе ВТБ 24.

Рефинансирование – популярное решение

На фоне снижения ставок закономерно растет интерес к рефинансированию кредитов. Сегодня, когда вилка между ставками трехлетней давности и нынешними существенно увеличилась, этот инструмент стал хорошей возможностью снизить ежемесячный платеж по кредиту, отмечает г-жа Батталова. Доля рефинансированных кредитов в портфеле филиала АКБ «Абсолют Банк» в 2017 году выросла более чем в два раза по сравнению с аналогичным периодом 2016 года, и в банке полагают, что она продолжит расти. Больше всего обращений от заемщиков, оформивших кредиты в 2012-2014 годах. «Заемщики с ипотечным «стажем» 4-5 лет сейчас могут получить более выгодную ставку, поскольку ставки по рынку за это время снизились и банки изменили свои подходы. Если раньше действовала дифференцированная ставка, которая зависела от срока кредитования и размера первоначального взноса, то сейчас некоторые участники ипотечного рынка, в том числе и «Абсолют Банк», отказались от такого принципа и предлагают единую процентную ставку, вне зависимости от выбранных параметров кредита», – рассказывает г-жа Батталова.

Интерес к рефинансированию появляется волнообразно, с той же периодичностью, с которой банки снижают ставки, обращает внимание г-н Ельцов. Как только разница в ставках по кредитам, выданным за последние один-два года, и текущим ставкам снижается на очередной процентный пункт, сразу же появляется устойчивый спрос на рефинансирование.

Банки неохотно идут на рефинансирование своих же кредитных продуктов, поскольку не хотят терять свою маржу – рефинансированный кредит будет для банка куда менее прибыльным, отмечает Алексей Коренев. Так что самый простой и часто используемый в ипотеке способ – обратиться в другой банк. Правда, для этого придется погасить кредит в первом. Расплатиться с ним как раз и можно будет уже из средств, полученных по новому займу. Однако оформление может быть сопряжено как со временными, так и с финансовыми затратами (и особенно, если речь идет об ипотеке, где требуется не только оформление документов в БТИ, но и страхование жизни). Поэтому рефинансирование будет выгодно, только если ставка по новому кредиту будет процента на полтора-два ниже, чем по старому, обращает внимание г-н Коренев.

Мнение

Маргарита Кирикова, управляющий директор по ипотеке филиала ВТБ24 в Санкт-Петербурге:

– Розничные подразделения ВТБ рефинансируют кредиты сторонних банков под 10% годовых. На наличие выгоды влияет много факторов, таких как: первоначальный срок кредита, разница в размере процентной ставки, срок пользования кредитом, остаток задолженности. Безусловно, рефинансировать кредит, оформленный на 25 лет, в течение первых 2-3 лет выгодно. Если же кредит оформлялся на небольшой срок или срок пользования кредитом превышает 5 лет, то необходимо детально подойти к расчету возможной выгоды. Нельзя забывать, что сделка по рефинансированию – это тоже расходы (отчет об оценке, госпошлина за регистрацию, оплата договора страхования), и к принятию решения необходимо подходить комплексно.