Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

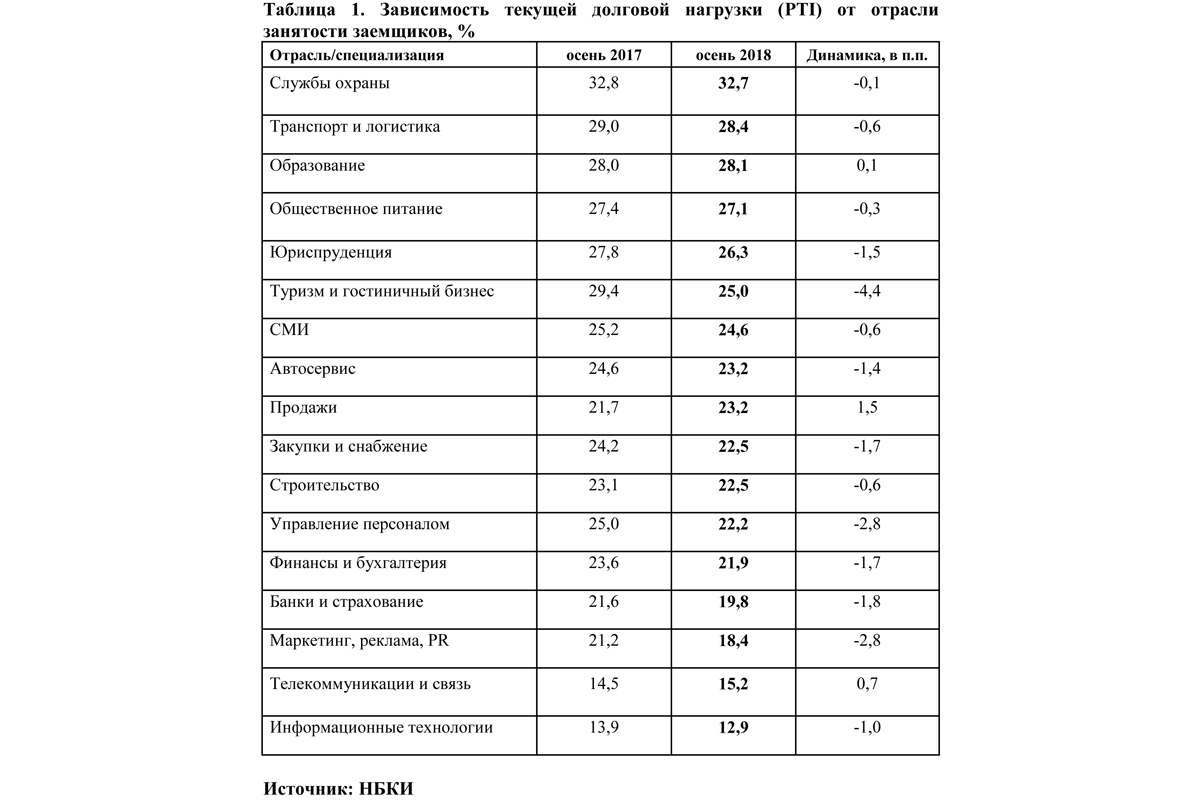

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Первые 43 петербуржца заключили договоры пожизненной ренты. О начале работы новой госуслуги сообщили профильные эксперты.

Предоставлять госуслугу в Петербурге начали с сентября прошлого года. По условиям соглашения владелец жилья – пожилой человек или супружеская пара старше 75 лет – передают Петербургу свою квартиру в собственность. Взамен сторона получает единовременную и ежемесячную выплаты. В случае смерти супруга вдовцу или вдове платят оставшуюся половину «за двоих».

Бесповоротное решение

Так, единовременная выплата составляет 10% от рыночной стоимости жилья. За 2015-2016 годы ее размер в среднем был на уровне 427 тыс. рублей.

«Ежемесячная выплата в этом году составляет 17,4 тыс. рублей или 15,1 тыс. рублей с учетом вычета налога. Сумма эта каждый год будет индексироваться. В 2015 году выплата составляла 16 тыс. рублей, с учетом вычета налога – 13 920 рублей», – сообщил директор «Горжилобмена» Сергей Филимонов.

По данным «Горжилобмена», на сегодняшний день в Петербурге заключено 43 договора пожизненной ренты. Из них 24 – по однокомнатным квартирам, 15 – по двухкомнатным и четыре по «трешкам».

Из 18 районов Северной столицы желающие оформить договор нашлись в 14. Больше всего их набралось в Калининском районе – там заключили 11 договоров. Далее следуют Василеостровский и Кировский районы – в каждом из них по пять договоров. Меньше всего их насчитывается в Курортном, Петроградском, Приморском и Пушкинском.

Что касается правил оформления договора, председатель Нотариальной палаты Петербурга Петр Герасименко подчеркнул, что расторгнуть его из-за того, что пенсионер «передумал», нельзя. Единственным основанием для этого может являться неисполнение платежных обязательств по выплатам со стороны Петербурга.

«Просто нежелание продолжать договор ренты не является основанием для его расторжения. Это не завещание, которое они могут отменить, а «железобетонный» акт. Мы об этом предупреждаем не один раз», – подчеркнул господин Герасименко.

Освободившиеся квартиры предназначены для очередников. Это лица, нуждающиеся в улучшении жилищных условий, ветераны ВОВ, инвалиды, сироты и представители других социально не защищенных слоев населения.

Снижать возраст, при котором можно заключить договор, городские власти пока не думают. «Из всех 1,5 млн пенсионеров Петербурга 41% работают. Поэтому проблема снижения возраста не стоит остро», – пояснил председатель Комитета по социальной политике Петербурга Александр Ржаненков.

Потребность растет

Со временем эта услуга станет более востребована, считает Александр Ржаненков. Сегодня на рассмотрении находятся 50 заявлений, под это количество

на этот год выделено 39,6 млн рублей. «Если потребность населения возрастет – сумма будет увеличена», – сказал он.

По словам первого заместителя председателя Жилищного комитета Марины Орловой, в первую очередь госуслуга была создана для того, чтобы пострадавших от рук мошенников с недвижимостью стало меньше.

«Прежде всего, все наши действия были направлены на то, чтобы организовать дополнительную помощь пожилым, одиноким гражданам и защитить их от посягательств риэлторских компаний на помещения, которые они сегодня занимают, – объяснила госпожа Орлова. – С такими вопросами к нам обращаются, не один раз эта тема была предметом для обсуждения на различных общественных советах, советах ветеранов».

В частности, как объяснил господин Ржаненков, за последние 20 лет более 10 тыс. петербургских пенсионеров пострадали от действий мошенников с недвижимостью.

Несмотря на то что госулуга начала действовать меньше полугода назад, уже сейчас стали видны первые результаты. Во-первых, по словам Александра Ржаненкова, за это время снизилось число пенсионеров, потерявших жилье из-за сделок с частыми фирмами. Во-вторых, родственники пенсионеров, хоть и из меркантильных соображений, но узнав о том, что они могут остаться без наследства, вспоминают о своих одиноких близких и начинают заботиться о них.

«К сожалению, у большинства из тех, кто уже заключил договоры ренты, есть родственники. Но иногда случалось так, что пенсионеры забирали заявления из-за того, что их дети или внуки начали проявлять к ним заботу», – добавил господин Филимонов.

Кстати

По состоянию на 1 января 2016 года в Петербурге проживает 41,3 тыс. человек, которые могут заключить договор пожизненной ренты.

Городской парламент принял в I чтении законопроект о предоставлении льгот пожилым людям по уплате взносов по капремонту.

Предполагается, что выпадающую разницу в фонд капремонта оплатят более молодые группы населения.

Законодательное собрание Петербурга на прошлой неделе одобрило в первом чтении льготы для отдельных категорий граждан по взносам за капремонт жилых объектов. За его принятие как основу проголосовало 43 депутата. В течение месяца к законопроекту будут подготовлены поправки, которые будут рассмотрены во втором чтении.

Законопроект о льготах был разработан депутатами «Единой России». Он аналогичен федеральному документу, утвержденному в конце прошлого года. Согласно ему, одинокие граждане, достигшие 70 лет, будут платить 50% взноса на капремонт, а те, кому за 80 лет, и их семьи вообще освобождаться от платы. Также льготы в 50% получат инвалиды I и II группы и семьи с детьми-инвалидами.

Представляя данный законопроект, депутат от «Единой России» Сергей Никешин отметил, что реализация программы капитального ремонта рассчитана на 25 лет. «Получается, что пожилые граждане будут оплачивать услугу, которую, скорее всего, не воспользуются в полном объеме. Ведь, к сожалению, не все могут похвастаться здоровьем и долголетием Владимира Зельдина. Будет справедливо распределить эту плату между более молодыми группами плательщиков», - считает он.

Механизм «перекладывания на плечи» молодых оплаты взносов пожилых граждан пока не прописан. На это обратили внимание ряд депутатов парламента, а также губернатор города Георгий Полтавченко. Предполагается, что он будет определен в течением месяца.

Между тем, выступившие представители других партий, в целом, скептически отнеслись к проекту «Единой России». По словам депутата «Яблока» Александра Кобринского, подготовленный его фракцией законопроект о модернизации сетей теплоснабжения, гораздо более эффективно смог решить многие вопросы капремонта. Он был отправлен на отзыв губернатору, но ответ пока не получен. «В представленном же законопроекте «Единой России» возможностей для творчества немного. Он повторяет федеральный закон. Однако даже депутаты Госдумы поняли ущербность принятого ранее законопроекта.Ведь невозможно на всех в равном порядке возложить ответственность за невыполнение государством своих обязательств по капитальному ремонту жилых домов», - подчеркнул он.

Справедливоросс Алексей Ковалев напомнил, что изначально его партия была настроена отрицательно к введению взносов о капремонте. «Закон все-таки появился и «Справедливая Россия» подготовила в документ поправки, освобождающие лиц свыше 70-лет от оплаты капремонта. Они не были поддержаны остальными депутатами Госдумы, в большинстве своем представляющих «Единую Россию». Однако эта партия тут же внесла свой проект о льготах, схожий с подготовленный нами. Полагаю, что для них такой законопроект только элемент пиара и больше ничего», - считает депутат.

По предварительным данным, на льготы по взносам за капремонт могут претендовать около 800 тыс. петербуржцев. Данная цифра включает в себя как пожилых людей, так и инвалидов. Напомним, в настоящее время размер минимального взноса в фонд капитального ремонта в Петербурге составляет от 2,5 рубля до 3,5 рубля с 1 кв. метра. Общая сумма поступивших средств от жителей города на сегодняшний день составляет 3,42 млрд рублей.

Кстати:

Также на прошлой неделе парламент Ленобласти в третьем чтении принял поправки к закону о капремонте. Они аналогичны федеральным и предоставляют льготы для людей от 70 лет. Пенсионеры старше 80 лет полностью освобождаются от платы за капремонт.