Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

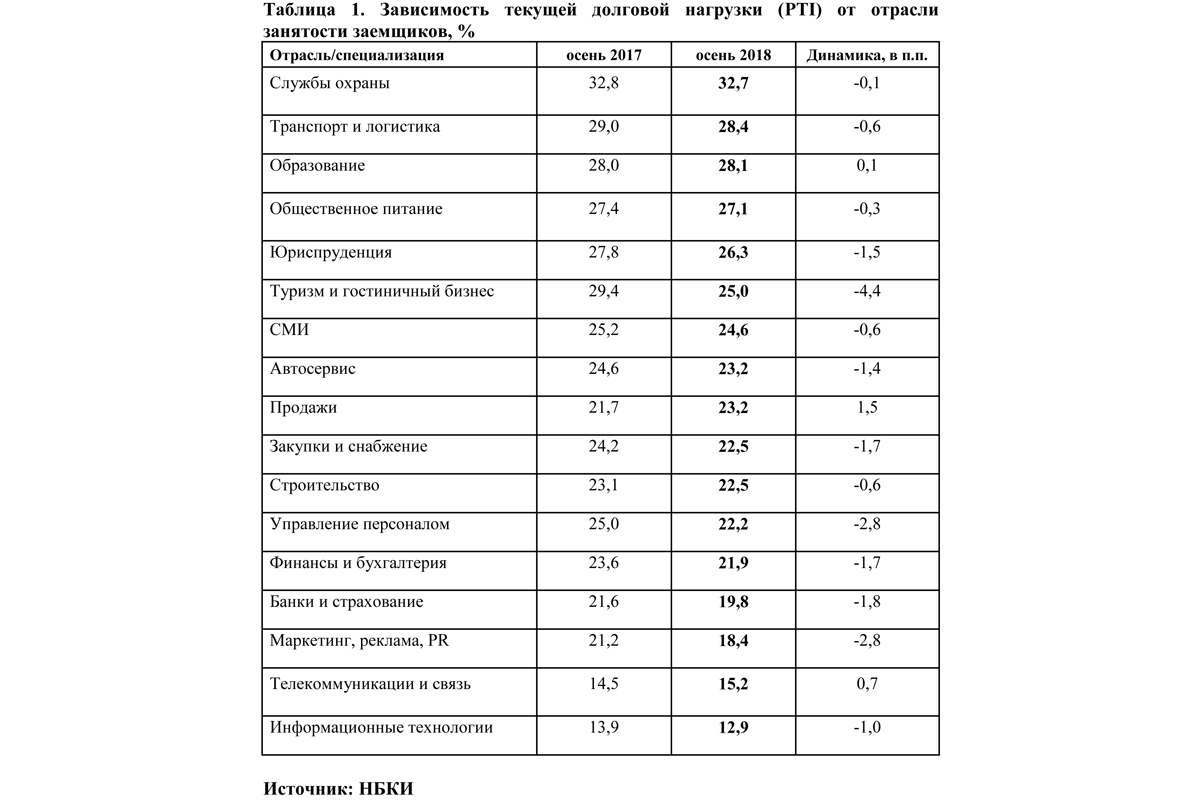

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Основные положения 452-ФЗ вступят в силу с 1 июля.

Несмотря на это у кадастровых инженеров осталось всего два месяца, чтобы подготовиться к требованиям нового закона в сфере кадастровой деятельности.

Во многом дальнейшее развитие отрасли будет определяться решениями НП «Национальная палата кадастровых инженеров»: в соответствии с федеральным законодательством национальное объединение наделено широкими полномочиями. Однако чтобы нормы, прописанные в законе, работали, предстоит совместная работа национального объединения и власти. Об этом заявил президент Национальной палаты кадастровых инженеров Виктор Кислов, выступая на конференции «Реформа кадастровой деятельности». Мероприятие было организовано при поддержке СРО «Ассоциация «Сообщество кадастровых инженеров» и СРО НП «Кадастровые инженеры».

Единство качества

Стоит отметить, что решения, принимаемые Национальной палатой кадастровых инженеров, и разработанные ею документы будут обязательными к исполнению для всех саморегулируемых организаций в сфере кадастровой деятельности независимо от их членства в национальном объединении. К тому же, в составе апелляционных комиссий, рассматривающих обращения кадастровых инженеров при необоснованном, по их мнению, приостановлении кадастрового учета, интересы профессионального сообщества смогут представлять только члены Национальной палаты. А в нее сегодня входят лишь 70% из 22 действующих в РФ СРО кадастровых инженеров.

«Наша задача – обеспечить единство качества оказания услуг кадастровых инженеров на всей территории страны», - подчеркнул Виктор Кислов. Поэтому именно на национальное объединение возложена ответственность за разработку нормативных документов, стандартов, регулируемых вопросы прохождения стажировки кандидатами в кадастровые инженеры, сдачи профессионального экзамена и регулярного подтверждения уровня знаний, деятельности апелляционных комиссий и т. д. Утверждать нормативную базу будет профильное Министерство экономического развития РФ.

Обязательный досудебный порядок

Важнейшим новшеством, введенным в правовое поле 452-ФЗ, эксперты называют формирование апелляционной комиссии для досудебного обжалования решений о приостановлении осуществления кадастрового учета в отношении объектов капитального строительства, линейных объектов, а также земельных участков. «Это специальная глава 452-ФЗ, но мы не можем рассматривать ее отдельно от 218-ФЗ («О государственной регистрации недвижимости»)», - подчеркнула Лариса Усович, заместитель руководителя рабочей группы по мониторингу хода реализации «дорожной карты» в сфере кадастрового

учета Агентства стратегических инициатив. «Досудебное обжалование – обязательная процедура перед обращением в суд. И требования кадастровых инженеров в апелляции представляет Национальная палата», - уточнила она. На паритетных принципах в апелляционную комиссию, которая появится в каждом субъекте РФ, войдут также специалисты территориального органа государственного кадастрового учета.

Эксперты напоминают, что положительное решение апелляционной комиссии, подтверждающее соответствие выполненных кадастровым инженером работ требованиям закона, является основанием для учетно-регистрационного действия. Никаких дополнительных заявлений от кадастрового инженера в орган кадастрового учета не требуется. Для вынесения решения апелляционная комиссия вправе запросить экспертизу качества выполненных конкретным инженером кадастровых работ в СРО, где он состоит. «В отличие от оценочной деятельности экспертиза проводится бесплатно: это не бизнес», - особо отметила Лариса Усович. При этом в ходе экспертизы устанавливается не виновность кадастрового инженера, а факт допущенных кадастровых ошибок либо их отсутствия. А само экспертное заключение должно быть предельно конкретным, с подробным описанием проведенной проверки и ссылками на положения 221-ФЗ и других федеральных законов, нормативно-правовых актов.

День Х

Со своей стороны, Марина Петрушина, генеральный директор А СРО «Кадастровые инженеры», крупнейшей в РФ саморегулируемой организации в этой сфере, детально проинформировала участников конференции о подготовке к введению обязательного членства в СРО. По ее словам, начать надо с тщательного изучения 452-ФЗ, поскольку его требования разнятся в зависимости от того, к какой категории относится кадастровый инженер. Наиболее комфортные условия перехода к новому правовому регулированию получают те, кто на 1 июля имеет статус кадастрового инженера и является членом саморегулируемой организации. «Для этой категории в законе предусмотрены льготные периоды, потребуется предоставить наименьшее количество документов», - констатировала Марина Петрушина. Промежуточные по степени жесткости требования выдвигаются в отношении кадастровых инженеров, не зарегистрированных в СРО на 1 июля. Наконец, «по самому длинному пути» пойдут те, кто к моменту вступления в силу основных положений 452-ФЗ либо еще не сдаст профессиональный экзамен, либо будет лишен аттестата кадастрового инженера из-за допущенных в работе нарушений.

Критическая дата, после которой кадастровые инженеры, не вступившие в СРО, лишатся права вести профессиональную деятельность, - 1 декабря 2016 года. Но как напомнила г-жа Петрушина, для подготовки к новым требованиям закона для кадастровых инженеров и для саморегулируемых организаций установлены одни и те же временные рамки. Это означает, что, с одной стороны, кадастровые инженеры должны очень тщательно подойти к выбору СРО, а с другой, что этот выбор необходимо сделать заранее, в идеале – до 1 мая. «СРО должны внести изменения в уставные документы, принять их на общем собрании и заново зарегистрировать их в Министерстве юстиции. Только на перерегистрацию уйдет около трех месяцев, еще пара – на внесение саморегулируемой организации в базу Росреестра», - заключила Марина Петрушина.

При выборе саморегулируемой организации для кадастрового инженера, говорят представители добросовестных СРО, важно обратить внимание на то, сможет ли она организовывать проведение бесплатных экспертиз по запросу апелляционной комиссии, как организована система коллективного страхования, как соблюдаются стандарты раскрытия информации на сайте СРО и какова численность членов организации (по новым требованиям нижний предел – 700 кадастровых инженеров). Важно также, чтобы СРО фигурировала в реестре, размещенном на сайте Росреестра.

Мнение

Алексей Лебедев, член Президиума Национальной палаты кадастровых инженеров, председатель Совета СРО «Ассоциация Сообщество кадастровых инженеров»:

- Мы уже выполнили подготовительные мероприятия, которые необходимы по требованию 452-ФЗ. Устав СРО приведен в соответствие с Гражданским кодексом РФ. Разработаны и утверждены внутренние документы: положение о членстве в СРО, об органах управления, дисциплинарной и контрольной комиссиях, правила профессиональной этики кадастровых инженеров. Сформированы специализированные органы саморегулируемой организации, система страхования гражданской ответственности. Утверждены меры дисциплинарной ответственности. Кроме того, ассоциация оперативно информирует профессиональное сообщество о законодательных новшествах, изменениях в технических требованиях к документам, необходимым для осуществления государственного кадастрового учета, регулярно проводит семинары и конференции для кадастровых инженеров.

1 марта истекает срок действия программы льготной ипотеки. О ее роли в жизни банков, застройщиков и петербуржцев за 2015 год рассказали эксперты.

За 2015 год в Санкт-Петербурге 75% квартир было приобретено с помощью ипотеки. Три сделки из четырех совершались по льготной схеме. Федеральные власти обещали, что продлят программу «Ипотека с господдержкой» до конца 2016 года. Ставка для конечного заемщика будет, как и прежде, не более 12%. В программе участвуют 43 банка. Совокупные расходы бюджета на субсидирование ипотеки в 2016 году составят 16,5 млрд рублей.

Испугались

По словам регионального директора банка «ДельтаКредит» в СЗФО Ирины Илясовой, из-за возможной отмены госпрограммы поддержки рынка ипотечного кредитования жители Петербурга стали активнее брать ипотеку. «Январский спрос на нее превысил даже декабрьский. В целом же, ее популярность росла в течение года. В начале 2015 года лимит на ипотеку с господдержкой у нас составлял 3 млрд рублей, потом 7,75 млрд рублей, затем он был увеличен до 9,25 млрд рублей», – сказала Ирина Илясова.

Похожая картина наблюдается и в банке «Санкт-Петербург». По словам замдиректора дирекции розничного бизнеса банка Дмитрия Алексеева, если за первый квартал 2015 года сумма сделок по ипотеке в рамках госпрограммы составляла 1 млрд рублей, то только за один декабрь этот показатель был равен 2 млрд рублей.

Оценили льготную ипотеку и клиенты ВТБ24. Там с апреля по декабрь спрос на продукт увеличился в четыре раза, объяснила директор по ипотеке филиала банка Ирина Зуева. Правда, общая сумма ипотечного кредитования у банка снизилась: в 2014 году она составила 22 млрд. рублей, а в 2015 году – 18 млрд. «Для нас это существенное падение. Но здесь надо учитывать, что в 2014 году был бум продаж, – сказала госпожа Зуева. – Лимит господдержки на прошлый год так и не был исчерпан. Это связано с изменением поведения населения: кредитоспособность перешла в накопительный спрос. Проще говоря – люди стали копить, а не тратить».

Доля сделок по льготной ипотеке от общего числа ипотечных сделок в «ДальтаКредите» составила 23%, в ВТБ24 – 45%, в Банке Санкт-Петербург – 75%.

Взнос не рождает спрос

Интересно, что за 2015 год средний возраст потенциальных клиентов Петербурга стал ниже. В частности, как отметил Дмитрий Алексеев, сейчас он преодолел планку ниже 30 лет. «Раньше основные клиенты были в возрасте 34-35 лет. Сейчас они помолодели до 28 лет-31 года», – сказал он, добавив, что в последние месяцы уровень отказа в банке снизился. Связано это, в первую очередь с тем, что клиенты стали более основательно подходить к подготовке документов, необходимых для оформления заявки на получение ипотеки. Уровень отказа в Банке «Санкт-Петербург» и ВТБ24 в 2015 году составлял 20%, в «ДальтаКредите» – 5-6%.

Продолжая тему работы с населением, представители банков отметили, что клиенты настолько полюбили льготную ипотеку, что их даже не очень заинтересовали предложения со сниженным первоначальным взносом. Так, как сообщила Ирина Зуева, в ВТБ24 по базовой программе был снижен размер первоначального взноса с 20% до 15% от

стоимости квартиры. Однако это на спрос толком не повиляло. «Существенного всплеска активности мы не увидели – кредиты рекой не потекли», – сказала она.

Солидарна с предыдущим спикером и Ирина Илясова: «У нас была программа, где первоначальный взнос составлял 10%. На нее был очень низкий спрос». Невысокий процент первоначального взноса не радуют и сами банки: «Чем меньше взнос, тем хуже платят. Его размер говорит о том, насколько долго клиент может откладывать, о его ответственности, бережливости», – заявил Дмитрий Алексеев.

На пять с плюсом

Что касается отношений застройщиков к льготной ипотеке, то очевидно, что эта мера господдержки пришлась им по душе. По оценкам аналитиков E3 Investment, если бы эту программу отметили, рынок новостроек просел бы как минимум на 50%.

Как сообщил руководитель отдела развития Normann Дмитрий Ефремов, из-за увеличения банков-партнеров и работы госпрограммы число ипотечных сделок в компании за год возросло на 68%.

В «ЛСР. Недвижимость» доля сделок по льготной ипотеке составила 98% от общего числа ипотечных сделок. Такую высокую востребованность, помимо прочих причин, обеспечило увеличение максимальной суммы для получения кредитов в Петербурге – до 8 млн рублей, объяснила руководитель службы по работе с ипотекой и сопровождению продаж компании Ольга Кузнецова.

Оценивая сотрудничество банков и застройщиков, спикеры сошлись во мнении, что оно было эффективным и «плотнее некуда». «2015 год застройщики с банками отработали на пять с плюсом», – резюмировала Ирина Зуева.